Após a queda acentuada da noite passada, a prata rapidamente recuperou as perdas e está a ganhar um novo momentum de alta.

O produtor suíço MKS PAMP observou que a procura dos investidores de retalho é enorme e excede em muito a oferta disponível. Os prazos de entrega apertados e o forte apetite por prata física significam que cada vez mais onças estão a ser enviadas por via aérea em vez de marítima. A pressão de compra está a ser fortemente reforçada por investidores da China e da Índia, enquanto o persistente prémio de dois dígitos dos preços da prata de Xangai em relação ao COMEX sugere que os preços do mercado “ocidental” ainda podem ter espaço para subir.

Desde esta manhã, o dólar americano voltou a enfraquecer, com o DXY (USDIDX) a recuar dos 97 para 96,5. Os investidores estão a prever um cenário de uma Fed persistentemente dovish, na sequência de especulações de que Nick Rieder, da BlackRock, poderia potencialmente assumir um papel de liderança na Reserva Federal.

Ao mesmo tempo, os mercados vêem um risco crescente para a procura do Tesouro dos EUA, decorrente da postura mais “isolacionista” da política externa da nova administração da Casa Branca. Combinado com as relações tensas com os aliados (Europa e Canadá, que agora sinaliza abertamente melhores laços com a China) e um bloco BRICS que é, em geral, menos favorável ao dólar, isto está a conduzir a um aumento das afectações aos metais preciosos, especialmente ao ouro (subindo para quase 5.090 dólares por onça). A prata está a beneficiar indiretamente deste movimento.

No curto período de 5 minutos, os indicadores MACD e RSI apoiam uma recuperação. O preço está a voltar para a zona dos $113 por onça, onde vimos anteriormente três breves impulsos de baixa durante as últimas horas.

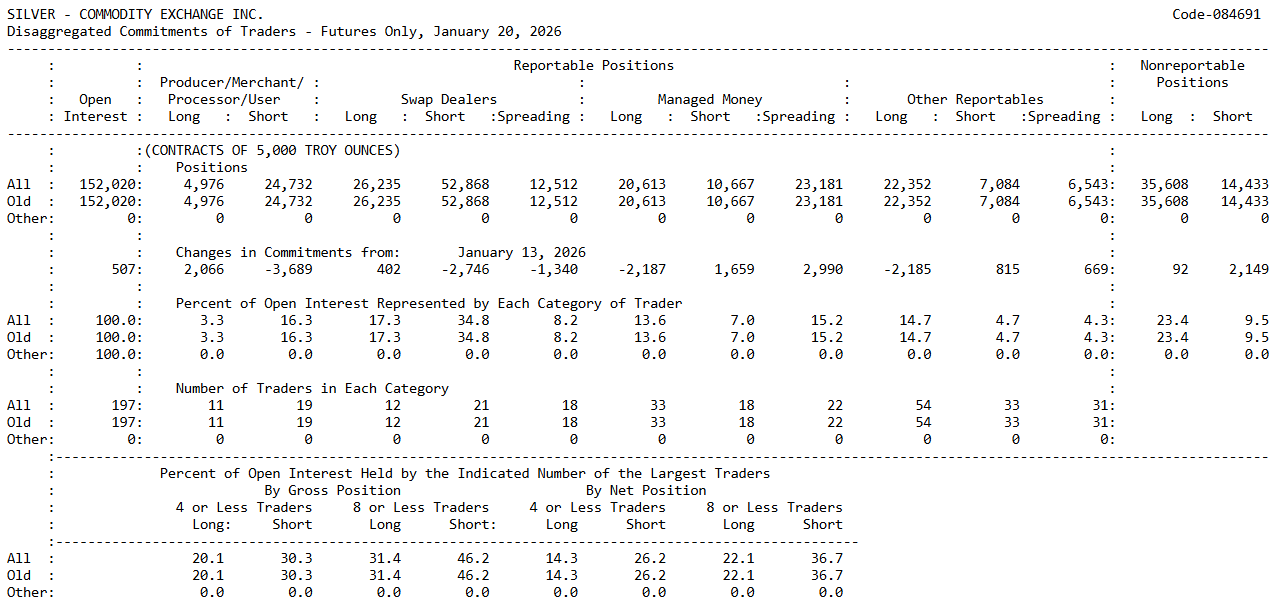

Relatório CFTC Commitment of Traders

Olhando para o posicionamento no COMEX, podemos ver que os comerciais (produtores, processadores e utilizadores finais) estão fortemente do lado curto: cerca de 24,7 mil contratos curtos contra cerca de 5 mil longos.

Na prática, estão a cobrir o risco de queda ou a bloquear as vendas futuras. O dinheiro gerido (fundos, CTAs, especuladores institucionais) está posicionado no sentido inverso: cerca de 20,6 mil contratos longos e 10,7 mil curtos, o que significa que permanecem líquidos longos e posicionados para preços mais elevados. Com a subida dos preços, os comerciais aliviaram a sua pressão no sentido da baixa e aumentaram as posições longas.

Os grandes especuladores fizeram o contrário: reduziram as posições longas e aumentaram a exposição à descida, como se parte do mercado começasse a realizar lucros ou deixasse de acreditar numa subida simples, fácil e exponencial. Assim, os maiores especuladores ainda estão do lado da alta, mas na semana passada vimos o primeiro sinal de cautela.

Os comerciais continuam a ser “o outro lado do negócio”, mas abrandaram ligeiramente, o que por vezes acontece quando os preços já estão altos e uma parte do risco foi coberta anteriormente. Ao mesmo tempo, os pequenos operadores (não reportáveis, que não são obrigados a comunicar as suas posições à CFTC) estão posicionados de forma muito otimista: cerca de 35,6 mil posições longas e 14,4 mil posições curtas, o que significa que se mantiveram fortemente longos e apoiaram a recuperação. Isto é frequentemente típico durante fases de euforia e tendências fortes.

Resumo diário: O petróleo valoriza-se devido à incerteza; o mercado aguarda os dados sobre a inflação

⬆️Petróleo volta acima dos 88$

⚫Matérias-primas em destaque - Petróleo, Ouro, Gás Natural e Emissões

Cacau regista uma queda de 4% na sequência das notícias provenientes do Gana 🚩

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.