- O espectro do acordo entre os EUA e o Irão e a abertura do Estreito de Ormuz: A expectativa em torno da assinatura do pacto na sexta-feira faz com que os preços do petróleo desçam (Brent 78–79 USD, WTI perto dos 75 USD), antecipando o desbloqueio imediato das exportações iranianas e a libertação de mais de 100 petroleiros retidos no Golfo.

- A AIE e a Goldman Sachs anunciam um excesso de oferta: A AIE reduziu drasticamente a sua previsão para a procura deste ano (uma queda de 1,1 milhões de bpd) e alerta para uma inundação maciça do mercado nos próximos anos, o que levou a Goldman Sachs a baixar a sua previsão para o preço do Brent para 85 USD este ano e 75 USD no próximo.

- Mercado em baixa e sinais técnicos: A transição do mercado do Médio Oriente para uma estrutura de contango confirma oficialmente um excesso de oferta física da matéria-prima, e o facto de os preços do Brent terem testado a média móvel de 200 sessões sela tecnicamente a vantagem dos vendedores.

- O espectro do acordo entre os EUA e o Irão e a abertura do Estreito de Ormuz: A expectativa em torno da assinatura do pacto na sexta-feira faz com que os preços do petróleo desçam (Brent 78–79 USD, WTI perto dos 75 USD), antecipando o desbloqueio imediato das exportações iranianas e a libertação de mais de 100 petroleiros retidos no Golfo.

- A AIE e a Goldman Sachs anunciam um excesso de oferta: A AIE reduziu drasticamente a sua previsão para a procura deste ano (uma queda de 1,1 milhões de bpd) e alerta para uma inundação maciça do mercado nos próximos anos, o que levou a Goldman Sachs a baixar a sua previsão para o preço do Brent para 85 USD este ano e 75 USD no próximo.

- Mercado em baixa e sinais técnicos: A transição do mercado do Médio Oriente para uma estrutura de contango confirma oficialmente um excesso de oferta física da matéria-prima, e o facto de os preços do Brent terem testado a média móvel de 200 sessões sela tecnicamente a vantagem dos vendedores.

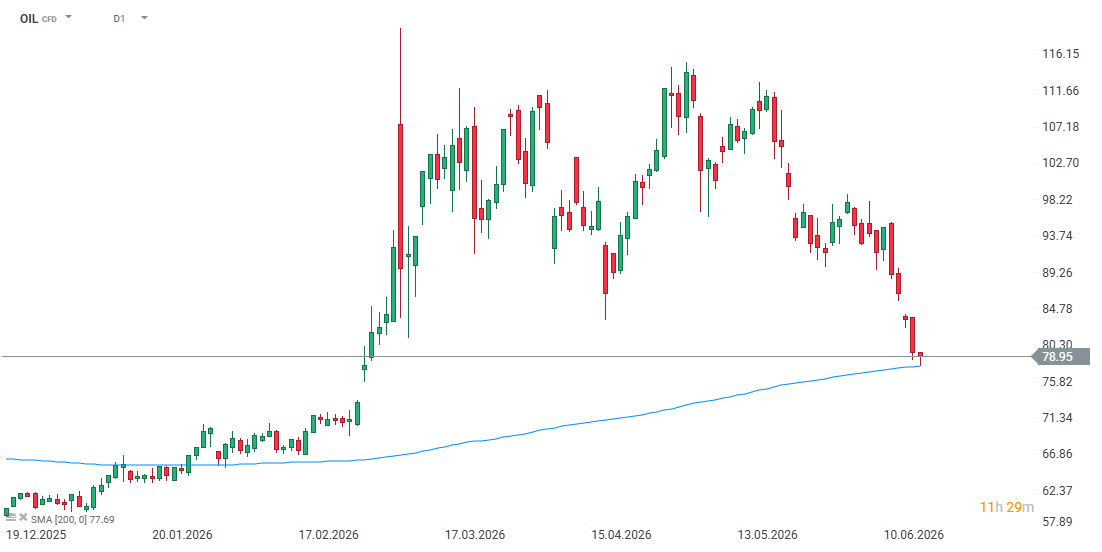

Os preços do petróleo continuaram a registar novas quedas durante a manhã, mas, neste momento, estão a consolidar-se e a subir para cerca de 79 dólares por barril de petróleo Brent. Embora o mercado esteja preparado para novas quedas face a uma potencial paz entre o Irão e os EUA, vale a pena salientar que muitas questões continuam por resolver e por abordar.

É de salientar que os pormenores do memorando de 14 pontos ainda estão a ser aperfeiçoados e que, em grande medida, este plano constitui uma lista de desejos; no entanto, o mercado já está a antecipar de forma dinâmica a perspetiva de um grande fluxo de matéria-prima a regressar ao mercado, o que se traduziu numa queda dos preços de quase 40% em relação ao pico do conflito. Os contratos de petróleo Brent oscilam na faixa dos 78–79 dólares por barril, enquanto o petróleo americano WTI caiu temporariamente abaixo da barreira psicológica dos 75 dólares, antes de se estabilizar em torno dos 75–76 dólares.

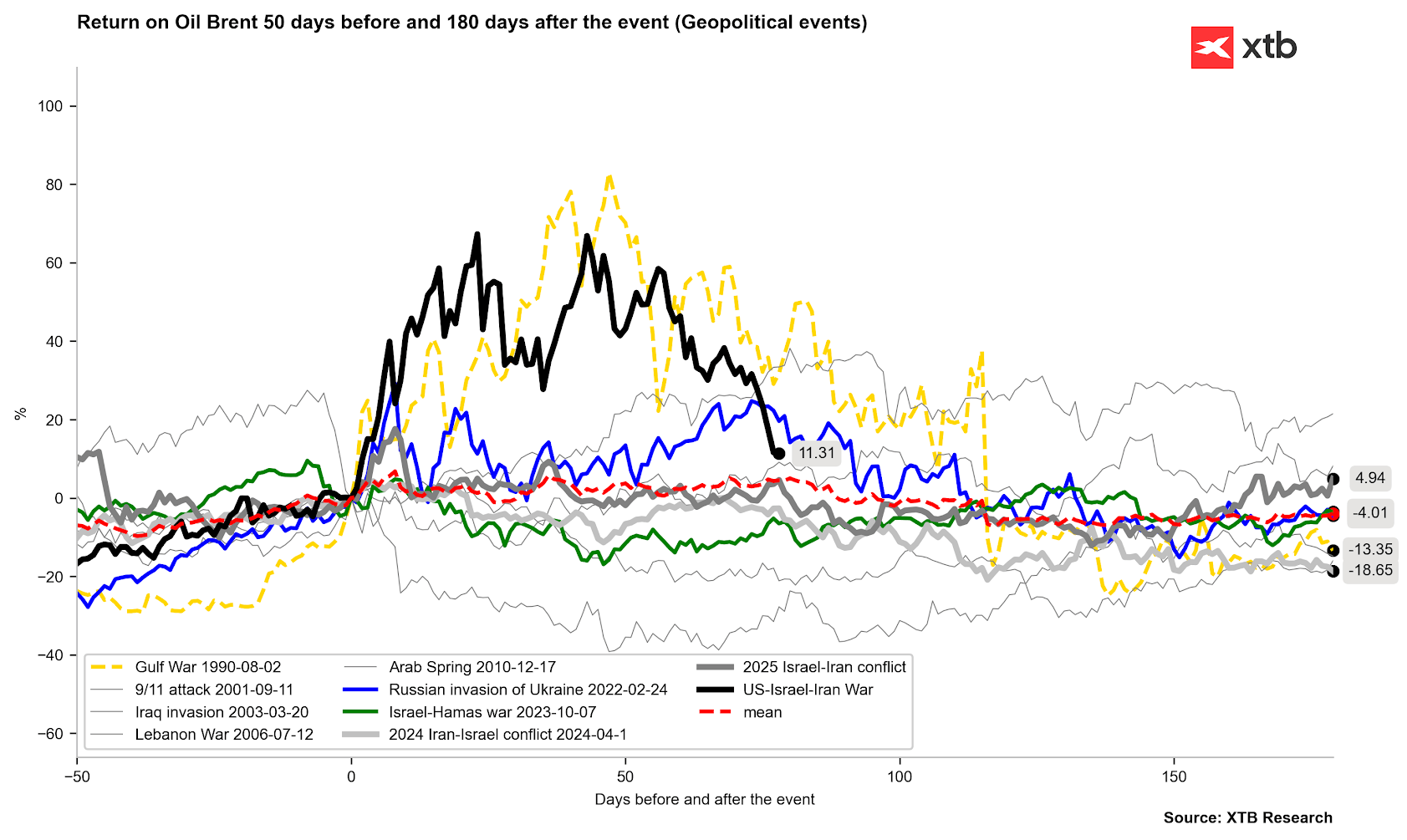

O preço do petróleo situa-se cerca de 11 % acima dos níveis anteriores ao conflito.

Fonte: Bloomberg Finance LP, XTB

O que influencia os preços do petróleo?

- Autorização para exportação imediata: Embora o conteúdo oficial do acordo ainda não tenha sido publicado, as notícias que nos chegam indicam que o Irão poderá vender petróleo e combustíveis imediatamente após a assinatura. Além disso, os EUA comprometeram-se a levantar os bloqueios aos seus portos e a conceder isenções às sanções relativas às exportações de petróleo, ao setor petroquímico e aos serviços bancários e de seguros conexos.

- Atividade dos petroleiros: Os armadores já se estão a preparar para a abertura do Estreito de Ormuz, deslocando os seus navios vazios para o Médio Oriente. Os analistas partem do cenário base de que o tráfego através deste ponto logístico fundamental será totalmente restabelecido em ambas as direções.

- Efeito da libertação de reservas: Estima-se que a abertura do estreito permita que mais de 100 navios carregados pertencentes a outros países da região, que ali ficaram bloqueados devido ao conflito, saiam do Golfo Pérsico. Tal afluxo repentino de petróleo atuará no mercado como uma poderosa libertação de reservas. No entanto, o regresso total das exportações aos níveis pré-guerra demorará, pelo menos, vários meses, entre outras coisas devido à necessidade de desminar as rotas marítimas.

- Retorno da produção à normalidade: A produção na região poderá ter caído até 14 milhões de barris por dia. A flexibilidade na produção provém principalmente da Arábia Saudita e dos Emirados Árabes Unidos. Na década de 90, a produção só regressou à normalidade após cerca de 12 meses, mas nos principais países envolvidos no conflito, ou seja, no Iraque e no Kuwait, o regresso demorou muito mais tempo.

Previsões da Agência Internacional de Energia (AIE)

No seu último relatório, a AIE apresenta novamente uma visão mais pessimista (favorável à oferta e de descida dos preços) do mercado:

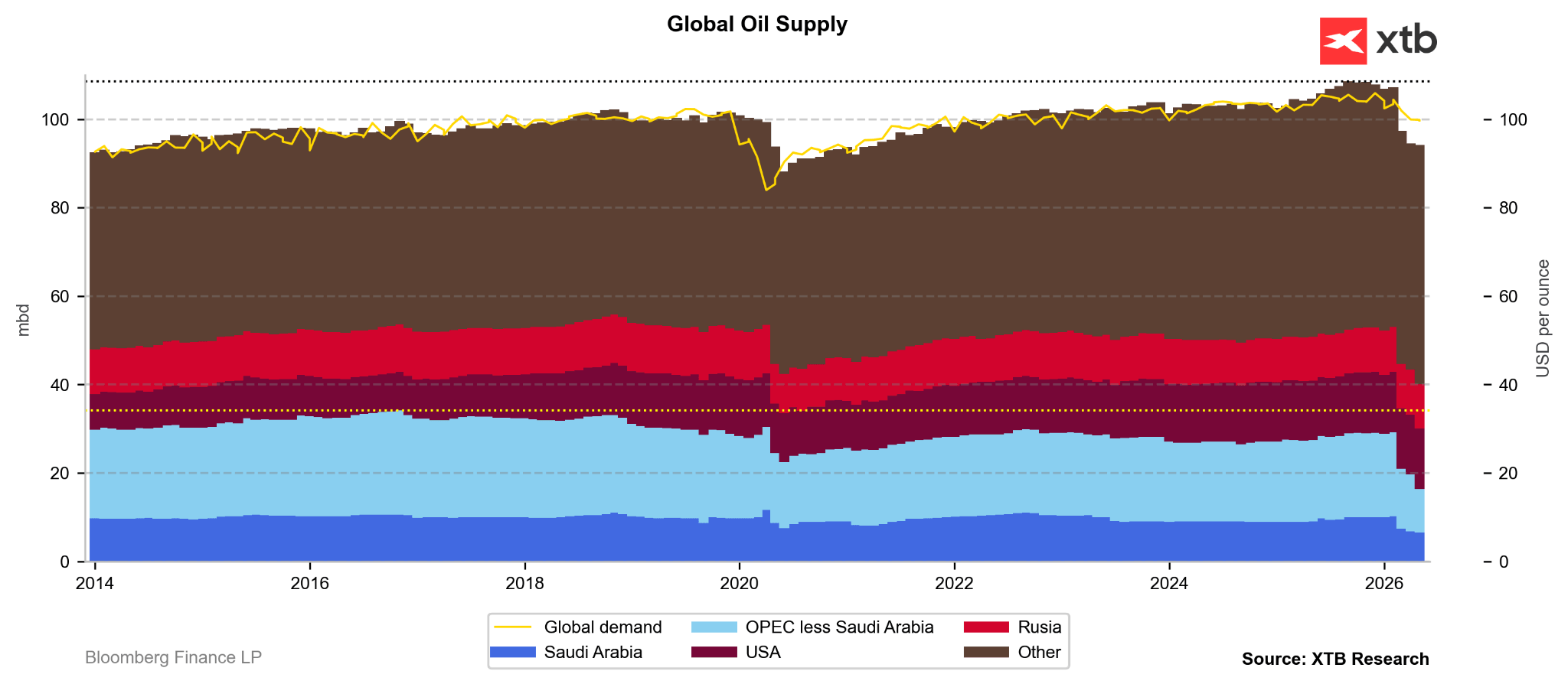

- Forte golpe na procura: A Agência reviu significativamente as suas estimativas relativas à procura deste ano. Estima-se que o consumo global de petróleo venha a diminuir este ano em até 1,1 milhões de barris por dia (bpd) devido aos preços elevados nos postos de abastecimento e a problemas com a disponibilidade de produtos refinados (anteriormente, previa-se uma queda de 420 mil bpd). A nível global, a procura já diminuiu, de acordo com estimativas preliminares, para níveis de 100 milhões de barris por dia.

- Perspetiva de um enorme excesso de oferta em 2027: As primeiras previsões detalhadas da AIE para 2027 apontam para um iminente excesso maciço de oferta. Espera-se que a oferta global aumente em uns impressionantes 8 milhões de bpd, enquanto a procura aumentará apenas 2 milhões de bpd. Embora se trate de afirmações bastante fortes, mesmo que se concretizem apenas em parte, o mercado do petróleo deverá vir a encontrar-se sob pressão.

- Situação das reservas globais: Atualmente, as reservas globais estão a diminuir a um ritmo recorde. No entanto, o excedente previsto para o final do ano deverá proporcionar ao mercado o alívio de que tanto necessita e uma oportunidade para reconstituir essas reservas esgotadas.

A procura caiu para 100 milhões de barris por dia e, muito provavelmente, não registará uma recuperação dinâmica num futuro próximo.

Fonte: Bloomberg Finance LP, XTB

Os bancos reviram as previsões de preços: o Goldman Sachs antecipa uma estabilização

As instituições financeiras reagem imediatamente à mudança no paradigma geopolítico. O Goldman Sachs optou por uma clara revisão em baixa das suas previsões de preços:

- Previsão para 2026: O banco reduziu a sua previsão média para o preço do petróleo Brent para este ano para 85 USD por barril (em comparação com os 90 USD anteriores) e para o WTI para 80 USD por barril (em comparação com 85 USD). Vale a pena referir que os preços atuais são inferiores à previsão média.

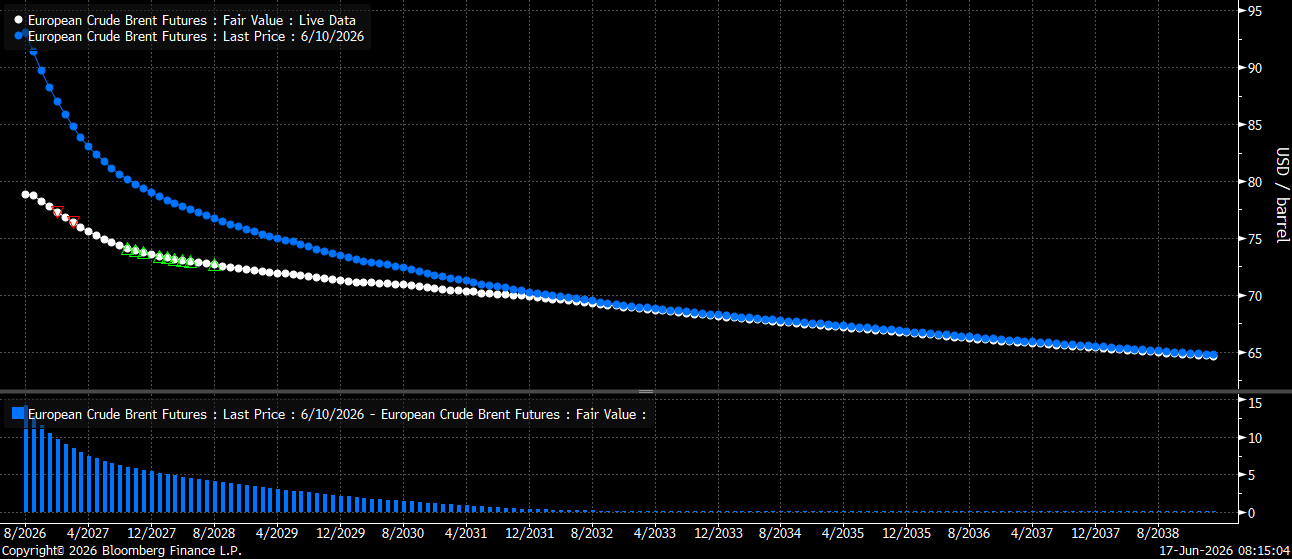

- Previsão para 2027: No horizonte do próximo ano, os especialistas do Goldman Sachs prevêem que o preço médio do Brent se situe ao nível de 75 USD e o do WTI ao nível de 70 USD por barril. O nível de 75 USD por barril está atualmente refletido na curva de contratos para maio de 2027.

- Normalização mais rápida: Esta correção resulta do pressuposto de que, graças à abertura do Estreito de Ormuz, as exportações do Golfo Pérsico regressarão ao nível normal anterior ao conflito já no final de julho (anteriormente, estimava-se que tal só aconteceria no final de agosto).

- Risco persistente: No entanto, o banco salienta que o acordo de sexta-feira é preliminar. Se novas negociações detalhadas sobre o programa nuclear iraniano terminarem em fracasso, Teerão poderá decidir novamente bloquear o estreito.

A curva de futuros registou uma queda clara a curto e médio prazo, estando o nível de 75 USD já previsto para maio de 2027. Por outro lado, o nível de 70 USD está previsto para 2031. A curva de futuros encontra-se, neste momento, muito plana em comparação com o passado.

Fonte: Bloomberg Finance LP

Indicadores de mercado e análise técnica

Os investidores estão claramente a antecipar-se ao futuro e a considerar a possibilidade de um grande excesso de oferta no próximo ano, esquecendo-se da possível pressão física sobre o mercado. Por outro lado, observamos uma situação muito interessante nos preços regionais e do ponto de vista da análise técnica

- Estrutura de contango: No mercado-chave do Médio Oriente (Dubai), os spreads a prazo passaram para uma estrutura de contango de tendência descendente, o que sinaliza diretamente um excesso de oferta física da matéria-prima no mercado. Por um momento, observámos mesmo uma tentativa do spread de calendário mais próximo do petróleo Brent de entrar num contango mínimo.

- Sinal técnico: A pressão dos vendedores foi reforçada pelo facto de, na quarta-feira, o preço do petróleo Brent ter testado a média móvel de 200 sessões pela primeira vez desde fevereiro. A quebra deste suporte é muito importante na perspetiva das tendências de longo prazo, mas, ao mesmo tempo, pode sugerir uma sobrevenda a curto prazo.

Última Hora: BoE deixa as taxas de juro inalteradas

🛢️Aumento das tensões não estão a impulsionar os preços do petróleo

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Declarações não tão «hawkish», evasivas «dovish»; EURUSD situava-se em 1,1450 durante a sessão de perguntas e respostas com Kevin Warsh

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.