A maior empresa cotada em bolsa do mundo divulgará os seus resultados na quarta-feira, após o encerramento das negociações nos EUA. Quais são as expectativas e o que revelam sobre a situação atual dos mercados?

Um fenómeno observado repetidamente durante a época de divulgação de resultados tem sido a antecipação do mercado em relação aos resultados da Nvidia, que, de forma simplificada mas amplamente precisa, servem como um barómetro da força da expansão das valorizações impulsionada pela onda da IA. Desta vez não é diferente. No entanto, o mercado começa a duvidar não tanto da tese de investimento em si, mas está a ceder sob a pressão do contexto macroeconómico.

Os enormes gastos de CAPEX, que são uma condição necessária para gerar os lucros que os investidores esperam, estão agora a ser questionados à luz do aumento das taxas de rendibilidade das obrigações.

As expectativas em relação aos resultados são conservadoras, de acordo com os padrões a que os investidores e os líderes tecnológicos se habituaram.

- Prevê-se que a receita seja de cerca de 78,8 mil milhões de dólares no primeiro trimestre de 2026, representando um crescimento de aproximadamente 78% em relação ao ano anterior.

- Prevê-se que o EPS se situe em cerca de 1,75 dólares, o que implica um crescimento de 127% em relação ao ano anterior.

- Espera-se que isto se traduza numa margem operacional de 75% e numa margem líquida de 55%.

É também provável que, mais importantes do que a receita global, sejam as taxas de crescimento de cada segmento.

- Enquanto se espera que o segmento de computação (cerca de 80% da receita) cresça «apenas» 78%, prevê-se que o segmento de redes cresça mais de 150%.

Probabilidade de sucesso dos resultados da Nvidia

Apesar da complexidade das questões financeiras e técnicas envolvidas no investimento em empresas de IA ou de semicondutores, e apesar das muitas incertezas em torno da qualidade e durabilidade do crescimento neste setor, a Nvidia é um interveniente invulgarmente previsível no mesmo.

Mais de metade da receita da Nvidia provém de apenas 4 empresas: Microsoft, Amazon, SMC e Google, sendo que só a Microsoft e a Amazon representam 36% da receita. Num contexto de mercado típico, isto constituiria um risco significativo, mas no caso específico da Nvidia funciona a seu favor. Todas estas empresas continuam a aumentar os seus orçamentos de CAPEX, que destinam em grande parte a compras à Nvidia. Enquanto o seu CAPEX continuar a aumentar, a receita da Nvidia deverá aumentar também.

O pico já ficou para trás?

Embora não se deva esperar que os lucros da Nvidia diminuam num futuro próximo — nem mesmo a taxa de crescimento desses lucros —, muitos dados sugerem que o melhor período da empresa pode já ter ficado para trás. Porquê?

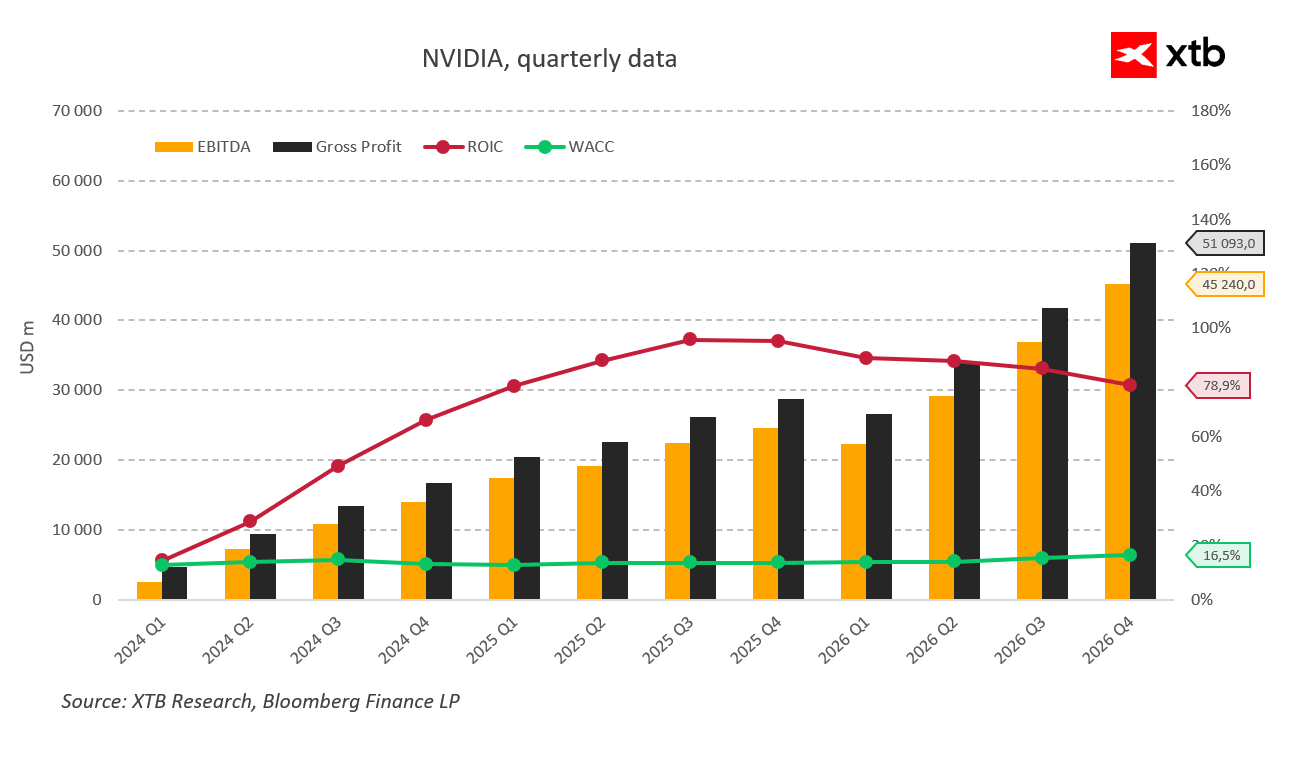

Os principais indicadores são o ROIC e o WACC.

- O retorno sobre o capital investido (ROIC) atingiu o seu pico em meados de 2024 (3.º trimestre fiscal de 2025) com 95%. Desde então, tem vindo a diminuir de forma constante para 78,9%. Esse continua a ser um nível impressionante, mas é um sinal claro de que o segmento em que a Nvidia opera provavelmente já passou a sua fase de crescimento mais dinâmica — mesmo que continue a ser altamente rentável em comparação com o mercado em geral.

- As condições de financiamento também são importantes. O custo médio ponderado de capital (WACC) subiu nos últimos quatro trimestres, passando de 13,8% para 16,5%. Isto aconteceu apesar da descida das taxas de juro. É um indício claro de que o excesso de liquidez no mercado está a esmorecer. A própria Nvidia não se encontra sob a mesma pressão direta de financiamento de CAPEX que as hiperescaladoras, mas essas hiperescaladoras são os seus principais clientes. A pressão sobre o CAPEX traduz-se em pressão sobre os resultados da Nvidia. Um novo aumento do WACC poderá sinalizar um pessimismo crescente entre os credores e investidores,e quanto maior for esse aumento, maior será esse pessimismo.

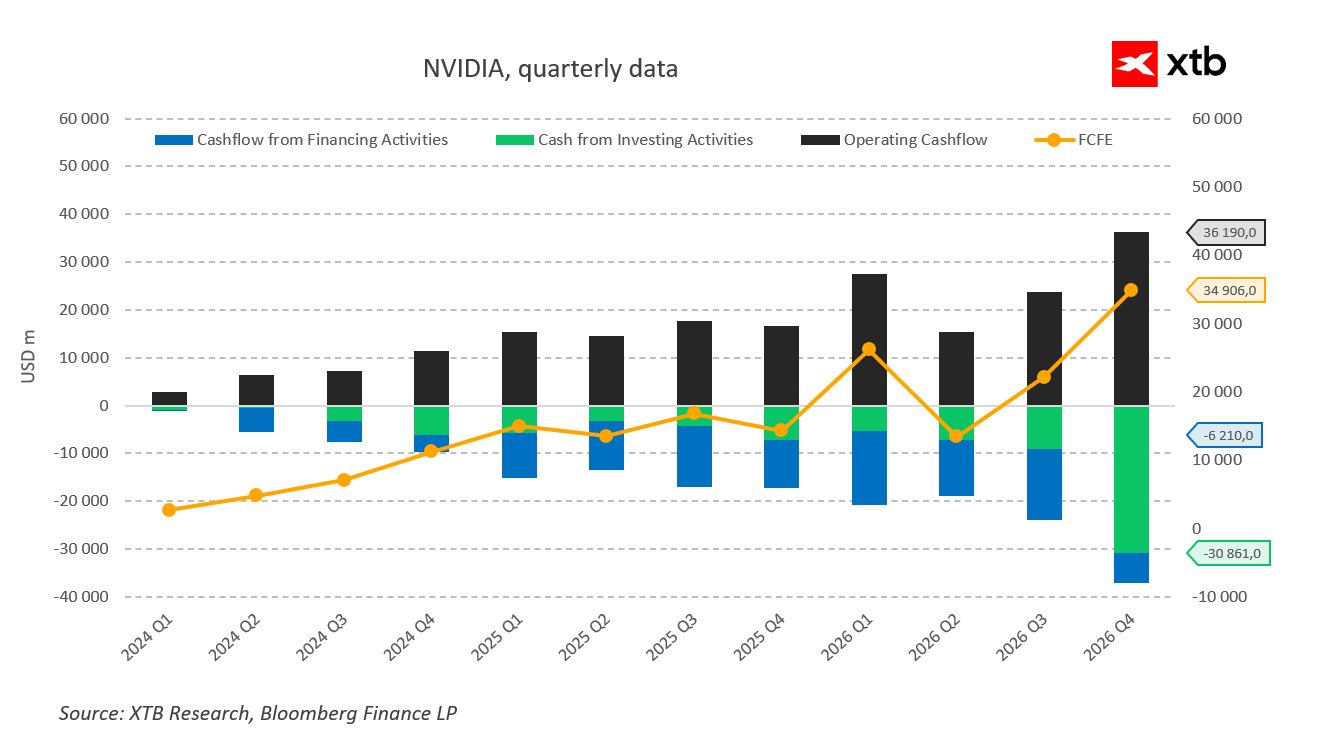

- Mas por que razão uma empresa que obtém 42 mil milhões de dólares de lucro líquido trimestral precisaria de financiamento adicional? Porque, para justificar a sua avaliação, tem de manter simultaneamente o seu programa de recompra de ações enquanto investe cada vez mais.

- Os fluxos de caixa negativos na categoria de investimento «Outros» aumentaram de 3,6 mil milhões de dólares no início do ano passado para 16,4 mil milhões de dólares no trimestre anterior — um aumento de 450%.

- Ao mesmo tempo, as recompras de ações abrandaram de 13,7 mil milhões de dólares para 3,8 mil milhões de dólares. Este é um sinal claro de uma mudança de prioridades — de recompensar os acionistas para investir. Investimentos que se estão a tornar cada vez menos rentáveis.

Conclusão

Historicamente, o crescimento da Nvidia continua a ser fenomenal, e a empresa continua a ser extremamente rentável. Não se devem esperar quedas significativas ou resultados decepcionantes nas próximas divulgações de resultados, embora tal não seja impossível. No entanto, o crescimento dos lucros, por si só, não será suficiente para elevar significativamente as avaliações já elevadas; seriam necessárias orientações otimistas e novos canais de crescimento — algo para o qual não há, atualmente, indícios.

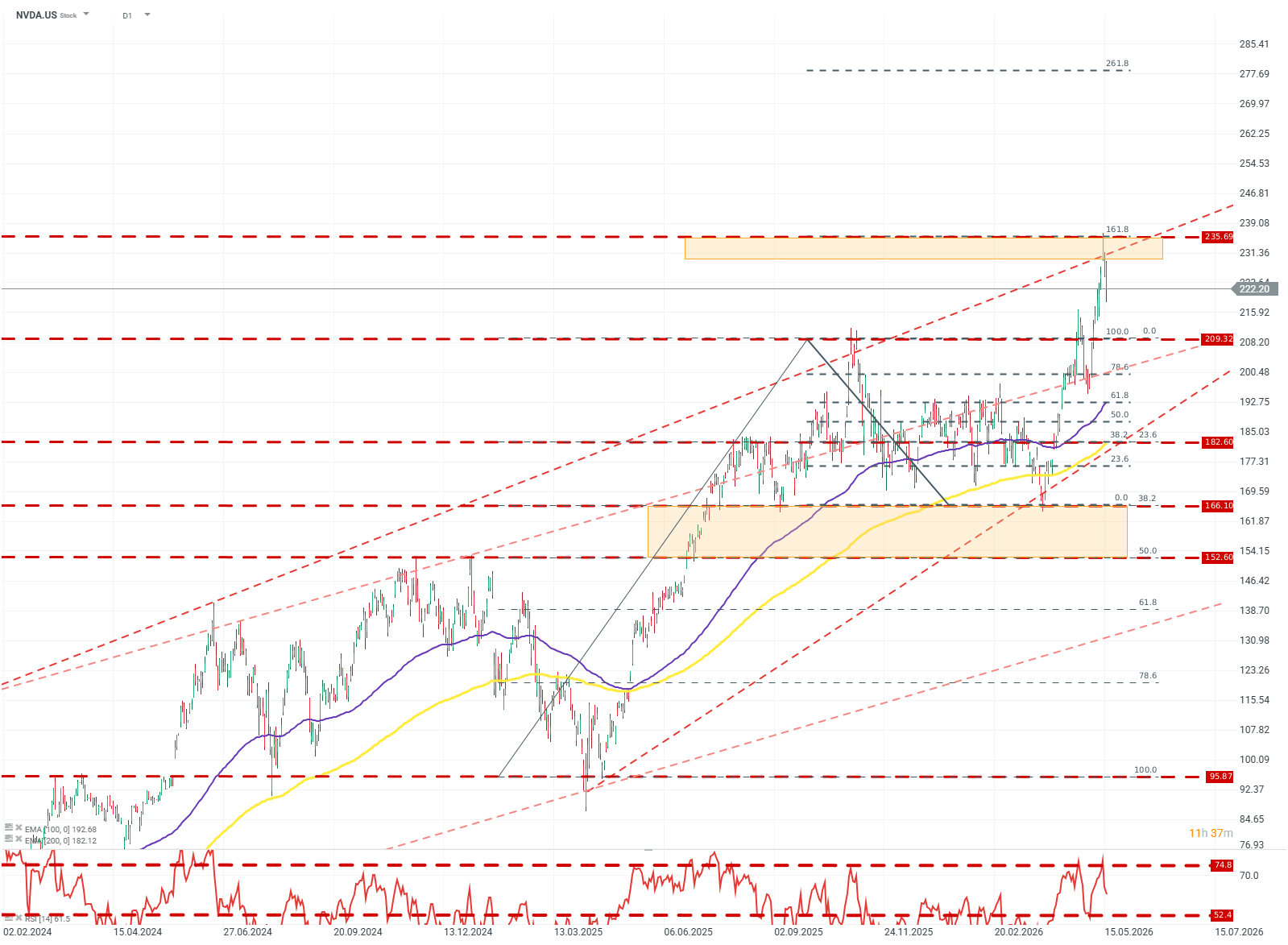

NVDA.US (D1)

O preço rompeu o canal de consolidação entre 209 $ e 156 $, ultrapassando simultaneamente o limite superior da linha de tendência ascendente de 2024. Após o rompimento, a ação perdeu rapidamente a força de alta depois de o RSI ter ultrapassado os 74 pontos e o preço ter atingido a resistência no nível de Fibonacci de 161,8. Fonte: xStation5

Resumo diário: O petróleo valoriza-se devido à incerteza; o mercado aguarda os dados sobre a inflação

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.