A Target Hospitality é uma empresa especializada em alojamento modular para trabalhadores em regiões remotas dos Estados Unidos, com forte exposição aos setores da energia e construção. Depois de vários trimestres em queda e perdas consecutivas, a empresa surpreendeu o mercado com novos contratos de grande dimensão ligados à construção de centros de dados de inteligência artificial, o que impulsionou as suas ações apesar de resultados operacionais ainda fracos e de dúvidas sobre a sustentabilidade da recuperação.

Resultados da Target Hospitality revelam queda nas receitas e prejuízos consecutivos

A empresa acaba de realizar uma interessante teleconferência sobre os resultados financeiros:

-

A receita voltou a cair, para 72,8 milhões de dólares, o que representa uma queda de cerca de 20% em relação ao trimestre anterior.

-

O EPS apresenta um quadro ainda mais desfavorável: a empresa registou prejuízos durante cinco trimestres consecutivos. O prejuízo no primeiro trimestre de 2026 revelou-se pior do que o esperado, atingindo -0,13 dólares, contra o nível previsto de cerca de -0,10 dólares.

-

O EBITDA ajustado apresentou um desempenho mais favorável, situando-se nos 9,94 milhões de dólares, contra as expectativas de 8,5 milhões de dólares. No entanto, tendo em conta o resto dos dados, é legítimo questionar até que ponto o forte EBITDA ajustado reflete eficiência operacional e não, por exemplo, efeitos contabilísticos.

Novo contrato de 750 milhões impulsiona ações da Target Hospitality

Após a divulgação dos resultados, as ações subiram até 14% — provavelmente não teriam subido tanto se apresentassem um agravamento das perdas. O otimismo dos investidores decorre de um contrato de grande envergadura que a empresa terá alegadamente conquistado, com previsão de gerar 750 milhões de dólares nos «próximos anos».

Este contrato permitiu à empresa elevar as previsões de rentabilidade em mais 10% já no final do ano de 2026.

A administração aumentou a sua meta de receitas para o final do ano para 375 milhões de dólares (contra 325 milhões de dólares) e a sua meta de EBITDA para aproximadamente 80 milhões de dólares (contra estimativas anteriores de cerca de 73 milhões de dólares).

Centros de dados de IA tornam-se novo motor de crescimento da Target Hospitality

Este não é o primeiro contrato deste tipo recentemente. Em abril, a empresa anunciou outro contrato no valor de 550 milhões de dólares.

A primeira questão que se coloca à luz desta informação é: quem está a pagar centenas de milhões de dólares por contentores habitacionais modulares e casas de banho móveis?

É claro que ambos os contratos dizem respeito ao apoio à construção e operação de centros de dados de IA, e a empresa salienta a natureza estratégica desta mudança e a sua reorientação para esse segmento.

- Do ponto de vista da empresa, é um grande sucesso: mantém o seu modelo de negócio existente inalterado — apenas o cliente muda, passando a ser um cujos enormes orçamentos de CAPEX podem suportar margens mais elevadas.

- Do ponto de vista do investidor, no entanto, pode valer a pena questionar até que ponto esse crescimento e essa melhoria das margens são realmente sustentáveis.

Recuperação sustentável ou impulso temporário?

Isto leva a uma segunda questão. É importante acrescentar contexto: a Target Hospitality atingiu o seu pico em receitas e rentabilidade em 2023 e tem seguido uma trajetória descendente desde então.

Desta perspetiva, a recuperação da empresa parece uma tentativa temporária de se agarrar a uma tendência de mercado mais ampla que deixou de fazer perguntas difíceis sobre a durabilidade das soluções, a racionalidade do crescimento ou o custo do investimento.

Algumas empresas de investimento também parecem otimistas, elevando os seus preços-alvo para as ações.

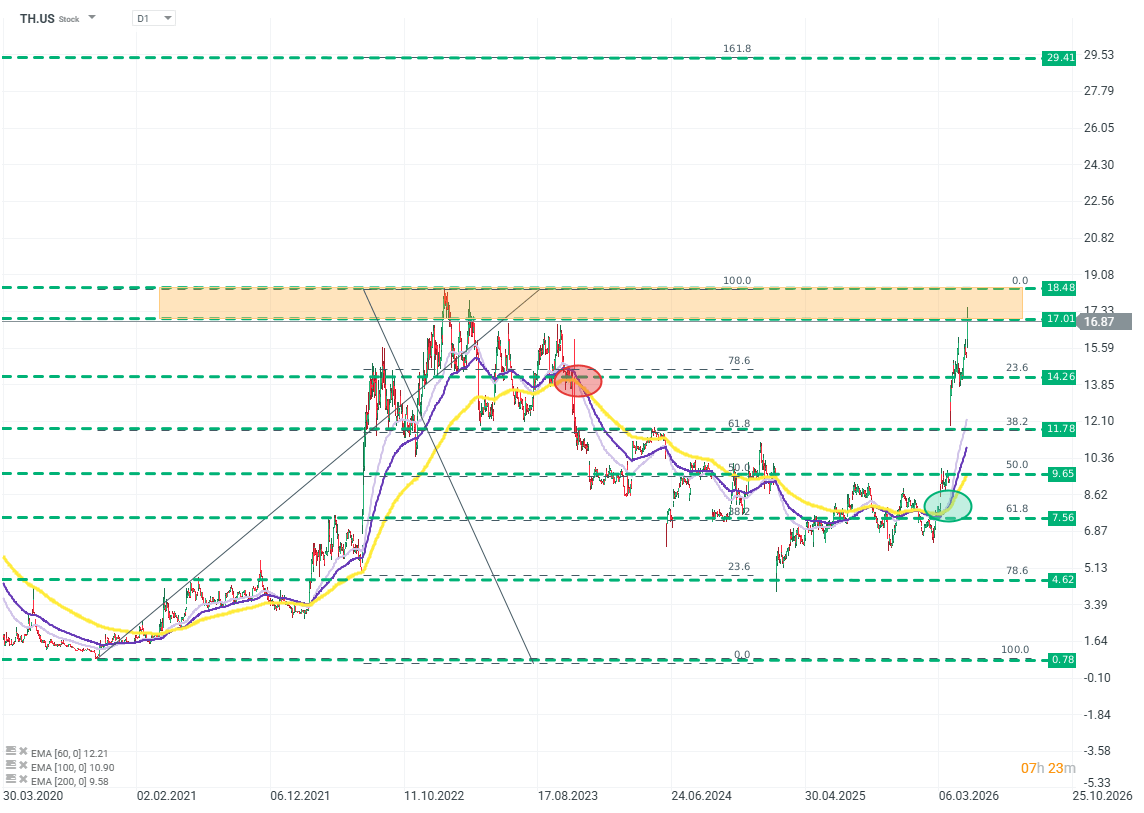

Gráfico TH.US (D1)

O aumento do preço reage muito mais rapidamente, descontando os benefícios futuros decorrentes de novos contratos. A empresa subiu cerca de 130% nos últimos três meses, revertendo mais de dois anos de perdas. Isto reflete o sentimento mais geral do mercado em relação a entidades associadas ao «boom da IA».

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Resultados da SK Hynix: Será que o mercado reagiu de forma exagerada?

França desafia a Palantir, Mercado reage

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.