O RBA aumentou a sua taxa de juro de referência em 25 pontos base, para 4,35%, o nível mais elevado desde novembro de 2023. A decisão esteve em linha com as expectativas do mercado e reflete uma resposta mais restritiva face à inflação persistente, a um mercado de trabalho resiliente e aos riscos externos crescentes decorrentes do aumento dos preços do petróleo e do gás. Os investidores receberam agora a confirmação de que os bancos centrais estão dispostos a retomar a política de aperto monetário, mesmo após os aumentos recorde das taxas observados nos anos anteriores.

- A inflação do IPC da Austrália situou-se em 4,6% em termos homólogos em março de 2026, de acordo com dados do ABS, mantendo-se bem acima do intervalo-alvo de 2–3% do RBA. Os indicadores de inflação subjacente também permanecem elevados, sugerindo que as pressões sobre os preços não se limitam aos componentes mais voláteis.

- O mercado de trabalho continua a dar margem ao RBA para um aperto monetário, com o desemprego a manter-se nos 4,3% e a taxa de participação a permanecer elevada. No entanto, o principal risco para o RBA é a inflação persistente nos serviços, que poderá manter-se resistente mesmo com o avanço da desinflação nos bens.

- O contexto global deteriorou-se devido ao aumento da volatilidade nos mercados energéticos, particularmente na sequência da escalada das tensões no Médio Oriente e das perturbações nas rotas de abastecimento de petróleo. Os preços mais elevados da energia poderão impulsionar novamente a inflação no segundo trimestre, especialmente através dos combustíveis, dos transportes e dos custos de produção em geral.

- De acordo com a T. Rowe Price, é provável que o RBA prefira agir mais cedo para limitar os efeitos de segunda ordem e impedir que as expectativas de inflação aumentem. Antes da decisão, os mercados estavam a precificar uma probabilidade de 75% de um aumento de 25 pontos base e cerca de 2,5 aumentos adicionais até ao final de 2026.

- A VanEck, por sua vez, avaliou o aumento como uma «conclusão inevitável», observando que a inflação já se mantinha persistente mesmo antes da escalada das tensões no Médio Oriente. Anthony Malouf, da Ebury, argumentou que os argumentos a favor do aperto monetário eram claros: a inflação permanece elevada e o mercado de trabalho continua a mostrar resiliência.

A inflação média ajustada mantém-se em 3,3%, reforçando a opinião de que as pressões sobre os preços internos ainda são demasiado elevadas para o RBA. O crescimento do emprego mantém-se sólido, impulsionado em grande parte pelos empregos a tempo inteiro, reduzindo o risco de um abrandamento imediato na sequência do aumento da taxa. O RBA mantém-se em modo de combate à inflação, com a trajetória das taxas a depender agora em grande parte dos preços da energia, da inflação dos serviços e da resiliência do mercado de trabalho.

Resumo (RBA – pós-decisão e comentários do Governador Bullock)

- O RBA aponta para um problema estrutural de oferta na economia, com a atividade a aproximar-se de limitações de capacidade.

- O banco central salienta a necessidade de arrefecer a procura para a alinhar melhor com a oferta limitada.

- O crescimento dos salários reais é visto como um fator de risco que poderá impedir o regresso da inflação à meta, caso se mantenha demasiado forte.

- O RBA indica que o excesso de procura em relação à oferta registado anteriormente foi um fator-chave para o aperto monetário, mesmo antes do conflito no Médio Oriente.

- O banco central destaca o papel da política orçamental, observando que o apoio governamental adicional às famílias poderá tornar mais difícil moderar a procura.

- O mercado de trabalho continua tenso, prevendo-se que o emprego continue a crescer apesar da política monetária mais restritiva.

- O RBA salienta que o seu mandato inclui tanto a inflação como o pleno emprego, mas que o equilíbrio entre ambos depende dos riscos macroeconómicos prevalecentes.

- Atualmente, é dada maior ênfase ao controlo da inflação, mantendo-se, no entanto, a monitorização dos riscos no mercado de trabalho.

- O RBA reconhece que novos aumentos das taxas de juro são onerosos para as famílias, mas a inflação também está a corroer os rendimentos reais.

- Prevê-se que a inflação atinja um pico de cerca de 4,8% em junho, embora as perspetivas permaneçam incertas devido à evolução da situação geopolítica.

- O choque petrolífero aumentou a pressão inflacionista, repercutindo-se noutros setores através de custos mais elevados de energia e transportes.

- Mesmo que os preços do petróleo diminuam, espera-se que os efeitos inflacionistas persistam durante algum tempo.

- O RBA sugere que, sem o conflito no Médio Oriente, a trajetória das taxas poderia ter sido menos restritiva, mas as condições atuais exigem uma postura mais restritiva.

- O aumento dos preços dos combustíveis está a reduzir os rendimentos reais das famílias, agravando as condições económicas globais.

- O banco central reconhece os riscos de recessão caso o conflito se prolongue, mas salienta que estes serão avaliados de forma contínua.

- Implicações para a política monetária: o RBA mantém-se dependente dos dados e flexível, pronto a ajustar a sua postura em função do equilíbrio entre a inflação, o crescimento e o mercado de trabalho.

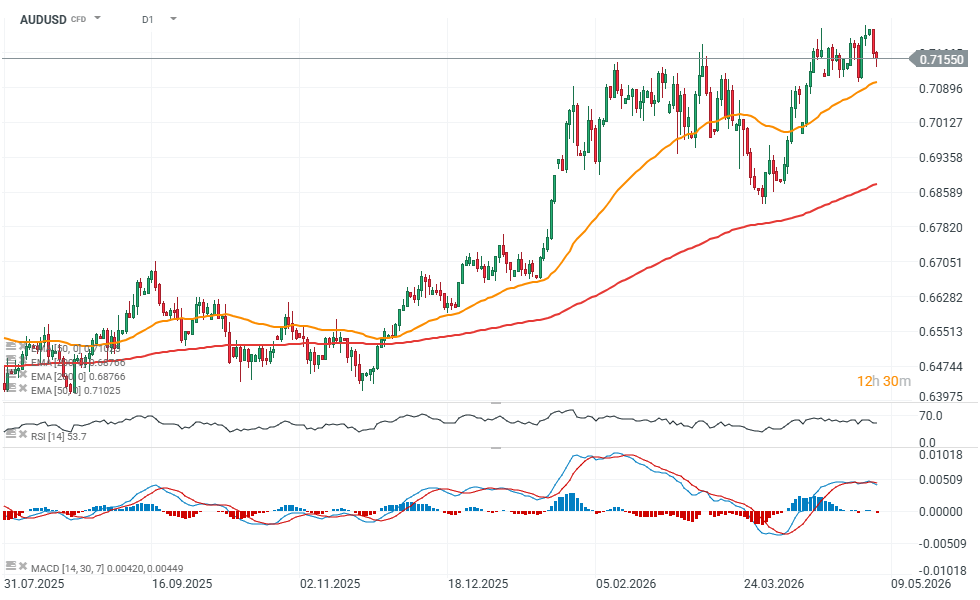

Gráfico AUDUSD (D1)

Quando é que os aumentos do petróleo vão chegar até nós?

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.