Esta segunda-feira, 25 de maio, começou nos mercados financeiros com uma queda acentuada nos preços do petróleo, uma abertura forte dos futuros de Wall Street e ganhos no mercado de metais preciosos. Esta situação desenrola-se num dia de feriado nos mercados norte-americanos devido ao Memorial Day. Ao longo do fim de semana, surgiram indícios de que um acordo entre os EUA e o Irão está muito próximo, embora o próprio Trump tenha admitido que provavelmente ainda poderá demorar mais alguns dias. Embora nada tenha realmente mudado na realidade, o mercado está mais uma vez a alimentar-se de esperança e a reagir claramente à potencial reabertura do Estreito de Ormuz.

O petróleo Brent está a perder quase 5%, sendo negociado a níveis próximos dos 95 dólares por barril, enquanto o petróleo WTI está a cair ligeiramente mais, sendo negociado em torno dos 91 dólares por barril. Por outro lado, os preços do ouro subiram 1% para 4.550 dólares, e a prata está a valorizar-se em até 2,5%, sendo negociada acima dos 77 dólares por onça. Os futuros do S&P 500 estão a atingir máximos históricos consecutivos, aproximando-se dos 7.559 pontos, com uma valorização de quase 1% antes da abertura do mercado europeu.

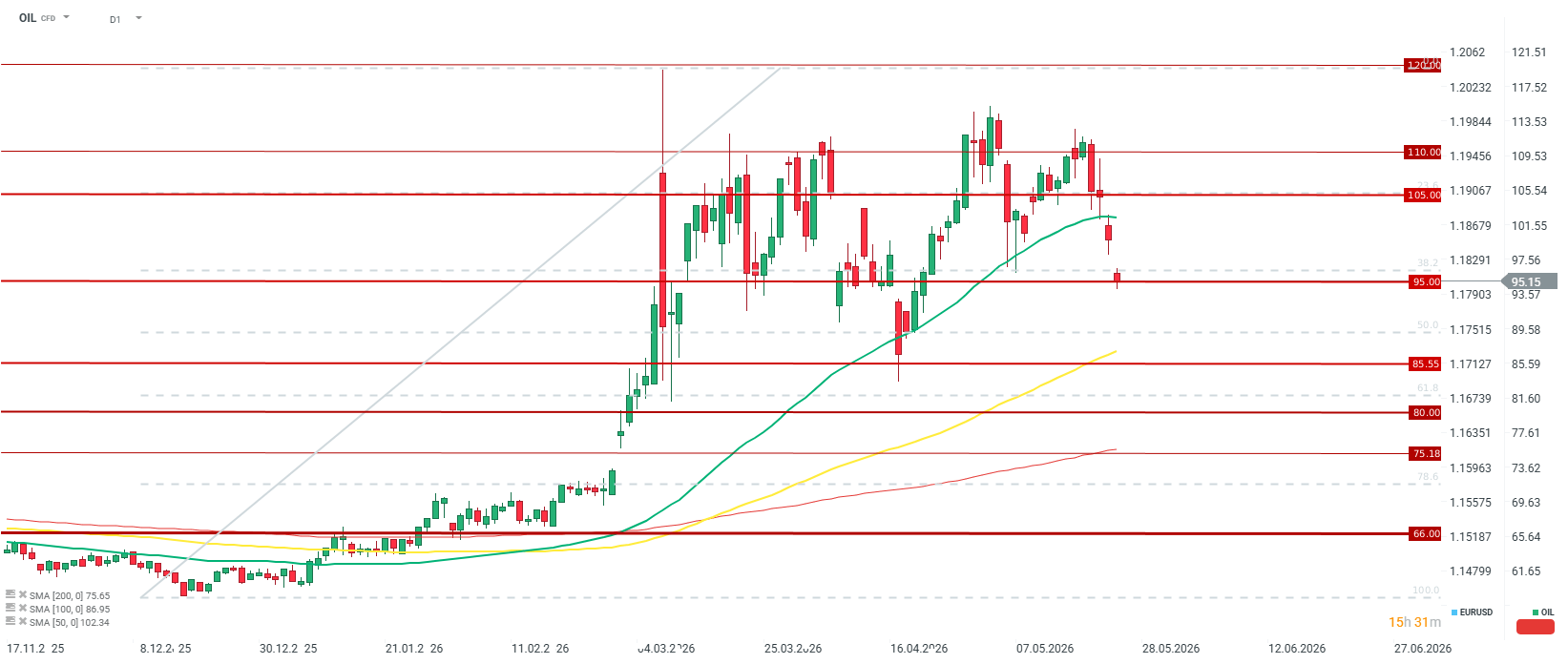

O petróleo está a perder cerca de 5% no início da última semana de maio, atingindo os seus níveis mais baixos em mais de um mês. No entanto, mesmo com um otimismo significativo, parece que um piso a curto prazo poderá situar-se em torno dos 85 dólares por barril e, com um retorno maciço da oferta, algures entre os 75 e os 80 dólares por barril.Fonte: xStation5

O que está realmente em cima da mesa de negociações?

O esboço técnico do potencial acordo que vazou para a imprensa não significa uma paz duradoura, mas sim um congelamento temporário da crise. O rascunho em discussão prevê uma prorrogação de 60 dias do atual e frágil cessar-fogo. Durante este período, o Estreito de Ormuz seria reaberto condicionalmente ao tráfego comercial de petroleiros, e o Irão receberia permissão temporária para vender o seu próprio petróleo bruto.

Em troca desta medida, Teerão concordou «em princípio» em eliminar as suas reservas de urânio altamente enriquecido. No entanto, o diabo está nos detalhes: o calendário preciso para este processo e a moratória final sobre o enriquecimento futuro serão adiados e negociados apenas num futuro não especificado. O projeto de acordo inclui também o encerramento do conflito paralelo entre Israel e o Hezbollah no Líbano, que eclodiu há cerca de três meses na sequência de um ataque conjunto das forças norte-americanas e israelitas a Teerão.

Apesar de o Secretário de Estado norte-americano, Marco Rubio, ter declarado publicamente que está «muito confiante» de que se poderá chegar a um bom compromisso, as tensões políticas internas de ambos os lados podem fazer fracassar as negociações a qualquer momento:

- A disputa sobre milhares de milhões congelados: O Irão exige firmemente o descongelamento imediato dos seus ativos financeiros. Entretanto, representantes da administração de Donald Trump informaram claramente aos jornalistas que o atual quadro do acordo não prevê, de forma alguma, a libertação desses fundos. A agência de notícias iraniana Tasnim já está a alertar que, devido a isso, todo o projeto de acordo poderá rapidamente ser deitado no lixo.

- Ausência de restrições fundamentais: O quadro que está a ser desenvolvido não impõe uma proibição direta ao Irão de desenvolver o seu arsenal de mísseis nem uma proibição permanente do enriquecimento de urânio — os dois principais objetivos originais de Trump. Isto está a provocar fúria entre os falcões americanos. O presidente da Comissão de Serviços Armados do Senado, Roger Wicker, classificou abertamente o novo cessar-fogo como um «desastre» que desperdiça todas as conquistas militares anteriores da Operação Epic Fury. Ao mesmo tempo, vale a pena notar que Trump salienta a cada ocasião que o Irão nunca terá uma arma nuclear.

- Pressão de Israel: O primeiro-ministro Benjamin Netanyahu, numa conversa pessoal com Trump, lembrou-lhe que qualquer acordo final deve eliminar incondicional e completamente a ameaça nuclear iraniana.

Realidade logística: Por que razão o regresso do petróleo levará meses

Mesmo assumindo um cenário ultra-otimista em que os documentos sejam assinados nos próximos dias, a reconstrução física das cadeias de abastecimento interrompidas é uma questão de muitos meses, se não anos. Os mercados de futuros reagem instantaneamente, mas a infraestrutura física opera sob regras totalmente diferentes.

O conflito armado bloqueou o fluxo de aproximadamente 14 milhões de barris de petróleo por dia. O Estreito de Ormuz era responsável por quase 20% do abastecimento global de petróleo e combustível, bem como por 20% do transporte de gás natural liquefeito (GNL). Embora a Arábia Saudita e os Emirados Árabes Unidos tenham maximizado a capacidade dos oleodutos que contornam o estreito, estas rotas alternativas não conseguiram compensar o enorme défice de abastecimento. Até ao momento, a guerra interrompeu o fluxo de mais de mil milhões de barris da mercadoria.

A previsão mais reveladora vem do CEO da empresa petrolífera estatal dos Emirados Árabes Unidos, a Adnoc. De acordo com as suas estimativas, mesmo que as hostilidades terminassem imediatamente, a recuperação dos volumes para apenas 80% dos níveis pré-guerra levará pelo menos 4 meses. A capacidade total de trânsito pré-guerra só será restabelecida, na melhor das hipóteses, no primeiro ou segundo semestre de 2027. No entanto, vale também a pena recordar que, na década de 1990, a recuperação da produção da OPEP foi rápida e a queda dos preços foi ainda mais rápida.

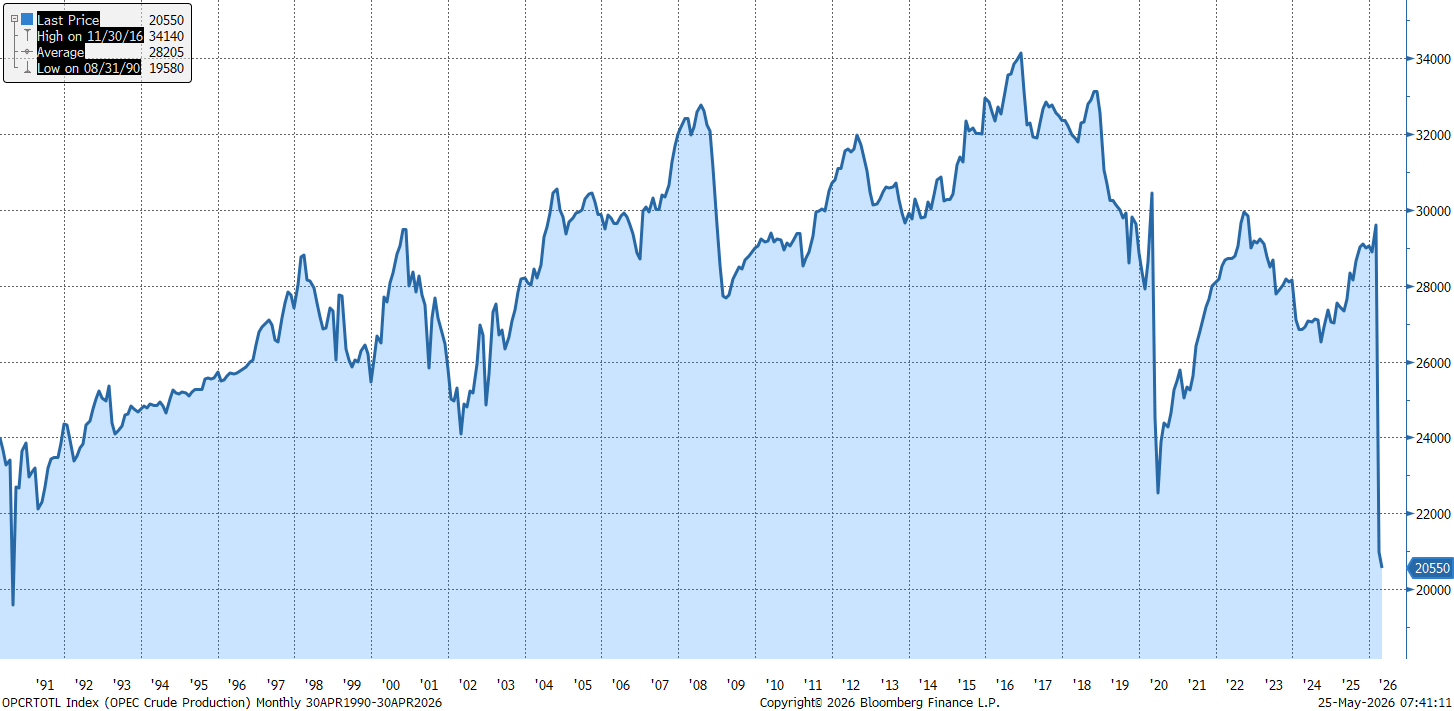

A produção petrolífera da OPEP caiu para níveis nunca vistos desde 1990. Naquela altura, a recuperação da produção foi muito rápida e marcou o início de um aumento constante da extração de petróleo pelo cartel até ao final da década.Fonte: Bloomberg Finance LP

Previsões de preços: Será que o Brent se despediria definitivamente dos 100 dólares?

A atual fuga de capitais dos contratos de petróleo bruto pode revelar-se prematura. Se não surgirem provas concretas nos próximos dias de que o otimismo dos EUA era bem fundamentado, o preço do petróleo Brent voltará facilmente a subir acima do limiar dos 100 dólares por barril.

O principal problema estrutural nos mercados continua a ser o esgotamento drástico das reservas globais. Os países consumidores, para salvar as suas economias da paralisia, esgotaram os inventários a um ritmo recorde. Só em março e abril, esses estoques diminuíram em mais várias centenas de milhões de barris. O mundo enfrenta agora a necessidade de reabastecer esses tanques vazios.

Desde que o tráfego marítimo seja efetivamente retomado em junho, a Administração de Informação Energética dos EUA (EIA) prevê um preço médio do petróleo Brent de 89 dólares por barril até o final deste ano e de 79 dólares em 2027. No entanto, economistas independentes, como Hamad Hussain, da Capital Economics, estão a moderar as expectativas, salientando que uma melhoria real no equilíbrio entre a oferta e a procura só ocorrerá no final de 2027, mantendo os preços das matérias-primas elevados durante grande parte dos próximos doze meses.

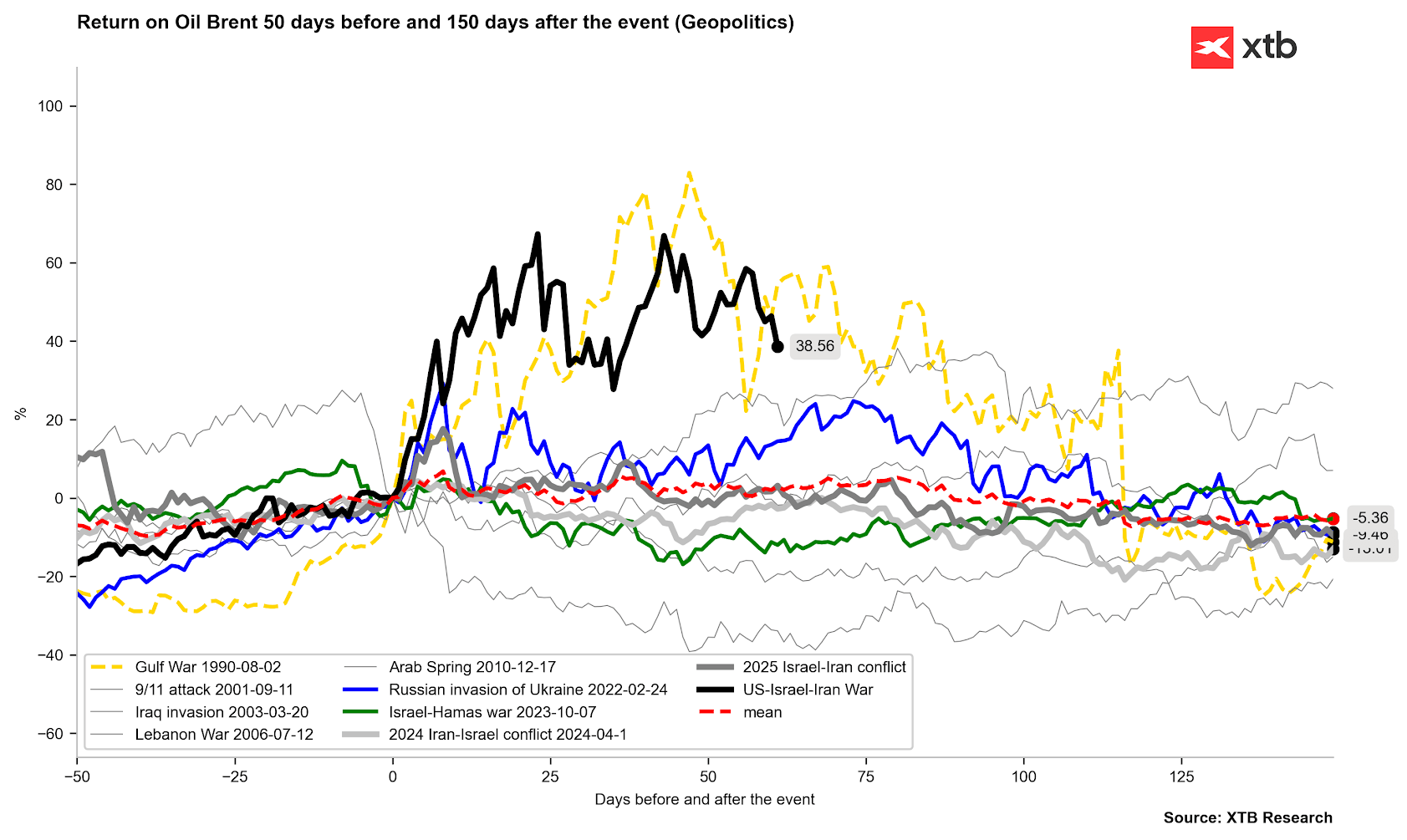

Os preços do petróleo bruto começam a seguir a trajetória traçada pelas situações de 1990 e 2022. No entanto, como a história demonstra, o percurso futuro do petróleo poderá continuar acidentado durante muitos meses.Fonte: Bloomberg Finance LP, XTB

Para o consumidor final, permanece outro fator fundamental: os preços nas bombas de gasolina poderão descer muito mais lentamente do que as cotações do petróleo no mercado bolsista. Até que o petróleo bruto mais barato chegue às refinarias e os custos de transporte diminuam, os preços nas bombas permanecerão elevados. Vale também a pena referir que os países produtores necessitarão de preços elevados em relação às realidades do mercado para reconstruir as suas infraestruturas e canais de transporte.

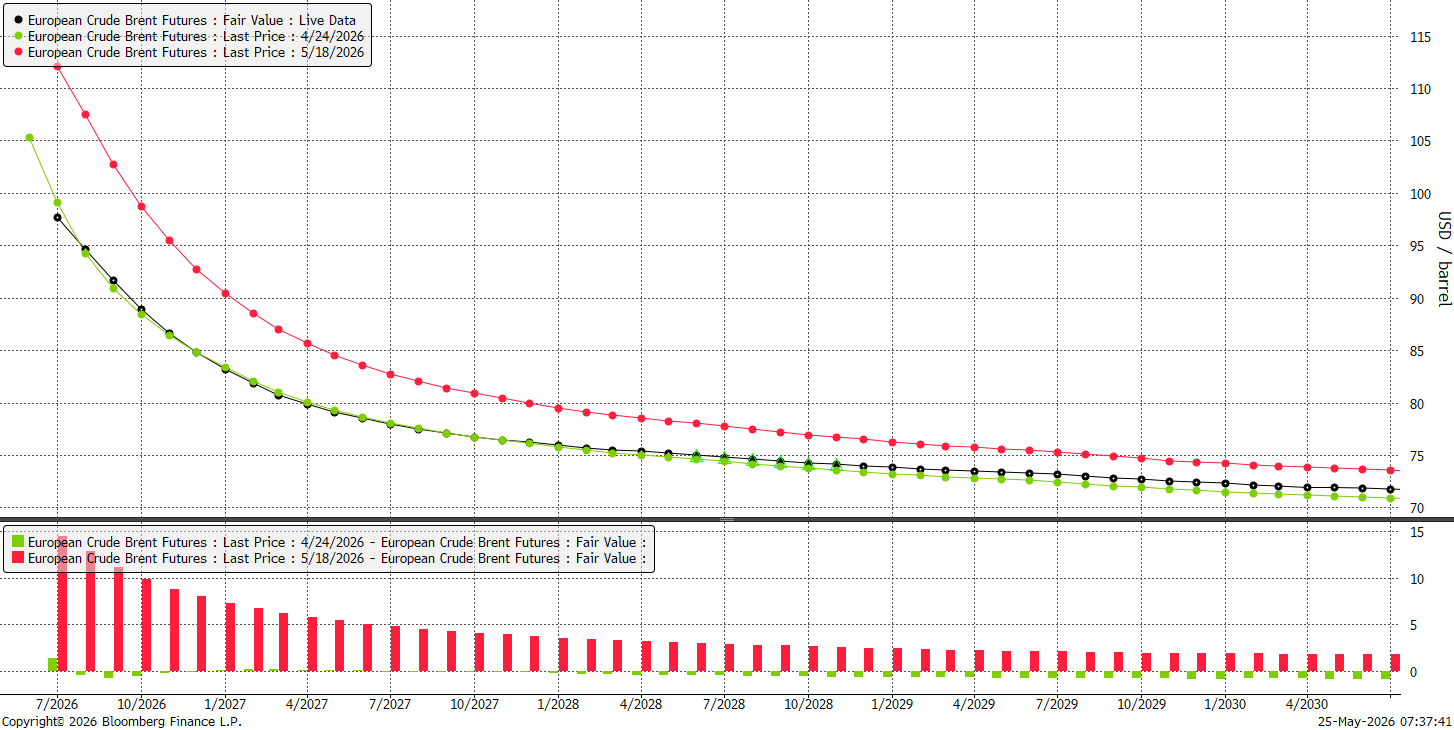

A curva atual de futuros coincide quase na totalidade com o que apresentava há um mês. Por outro lado, há uma semana, situava-se entre vários e uma dúzia de dólares acima. A normalização dos spreads de calendário já é bastante significativa, e o mercado parece estar numa fase de equilíbrio para abril de 2027, altura em que se prevê que o petróleo seja negociado a 80 dólares por barril.Fonte: Bloomberg Finance LP

A curva atual de futuros coincide quase na totalidade com o que apresentava há um mês. Por outro lado, há uma semana, situava-se entre vários e uma dúzia de dólares acima. A normalização dos spreads de calendário já é bastante significativa, e o mercado parece estar numa fase de equilíbrio para abril de 2027, altura em que se prevê que o petróleo seja negociado a 80 dólares por barril.Fonte: Bloomberg Finance LP

ÚLTIMA HORA: Recuperação da zona euro? Dados positivos do PMI atenuados pelos elevados preços do petróleo e do gás

Petróleo sobe mais 3% 🛢️

Setor da defesa à espera da divulgação dos resultados: Resumo

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.