A NOS encerrou 2025 demonstrando que, mesmo num mercado maduro e competitivo, consegue manter a rentabilidade e gerar fluxos de caixa — dois fatores particularmente relevantes para os stakeholders, especialmente os acionistas, num setor em que o crescimento orgânico é mais limitado.

As receitas cresceram de forma moderada, mas o destaque está na capacidade de transformar esse crescimento em mais rentabilidade, com o EBITDA a subir mais do que as receitas e a margem a melhorar. A empresa reportou uma receita consolidada de 1.823,2 milhões de euros, mais 1,6% do que em 2024.

Principais resultados financeiros da NOS em 2025

Receita consolidada: 1.823,2 M€ (+1,6%)

- EBITDA: 813,5 M€ (+4,3%)

- Resultado líquido: 245,9 M€ (-9,6%)

- Dívida financeira líquida: 1.022,0

- Dividendos propostos: 0,35€/ação (ordinário) + 0,10€/ação (extraordinário)

Em termos de rentabilidade, o EBITDA subiu 4,3% para 813,5 milhões de euros, com expansão da margem EBITDA em 1,2 pontos percentuais, para 44,6%, refletindo o foco em eficiência operacional.

No fecho do ano, o resultado líquido consolidado foi de 245,9 milhões de euros, uma queda de 9,6% face a 2024. Excluindo efeitos não recorrentes, a NOS indica um resultado líquido de 241,5 milhões de euros.

No quarto trimestre, a receita consolidada cresceu 0,3% para 486,3 milhões de euros, com telecomunicações estáveis e crescimento em TI a compensar uma queda no segmento de cinema e audiovisuais. O EBITDA trimestral subiu 4,4% para 195,5 milhões, com a margem EBITDA a aumentar para 40,2%.

Crescimento por eficiência e transformação digital como estratégia

A evolução da empresa aponta para uma estratégia cada vez mais focada na qualidade do crescimento, em vez do volume: priorizando eficiência operacional, simplificação de processos e redução de custos recorrentes, medidas associadas ao programa de transformação e ao uso de tecnologia e IA.

Numa leitura prática, significa que a NOS procura sustentar resultados mesmo que o consumo seja mais pressionado por competição e por maior sensibilidade dos clientes ao preço.

Mudança no mix de negócios: mais peso em TI e serviços empresariais

Outro sinal importante é a mudança do “mix” de negócio. A empresa sublinha o contributo positivo do segmento de TI e negócios adjacentes, o que aponta para uma NOS menos dependente do telecom tradicional e mais exposta a serviços de maior valor para empresas (cloud, gestão, cibersegurança e integração).

Para investidores, este ponto é relevante porque pode ajudar a suavizar ciclos de preços no retalho e reduzir a dependência do crescimento orgânico num mercado já muito “explorado”.

Dividendos: reforço da política de remuneração aos acionistas

O Conselho de Administração aprovou propor à Assembleia Geral um dividendo ordinário de 35 cêntimos por ação e um dividendo extraordinário de 10 cêntimos por ação, referindo um dividend yield ordinário de 8,7% (com base no fecho de 31 de dezembro de 2025). Esta proposta de dividendos (ordinário e extraordinário) reforça a mensagem de que a empresa quer continuar a posicionar-se como uma empresa que gera caixa, embora a sustentabilidade dessa remuneração dependa, em última instância, do equilíbrio entre concorrência no consumo, disciplina de investimento e capacidade de crescimento no segmento empresarial.

Desafios e riscos para 2026

Do ponto de vista de risco, o principal continua a ser o ambiente competitivo no consumo e o desempenho mais fraco de (Cinema e Audiovisuais) referido pela empresa.

Em 2026, os investidores deverão acompanhar sobretudo: a evolução da receita no retalho (para perceber se há pressão de preços), a capacidade de continuar a expandir margem (para validar os ganhos de eficiência) e o ritmo de crescimento do segmento empresarial/TI (para confirmar a diversificação do modelo de receitas).

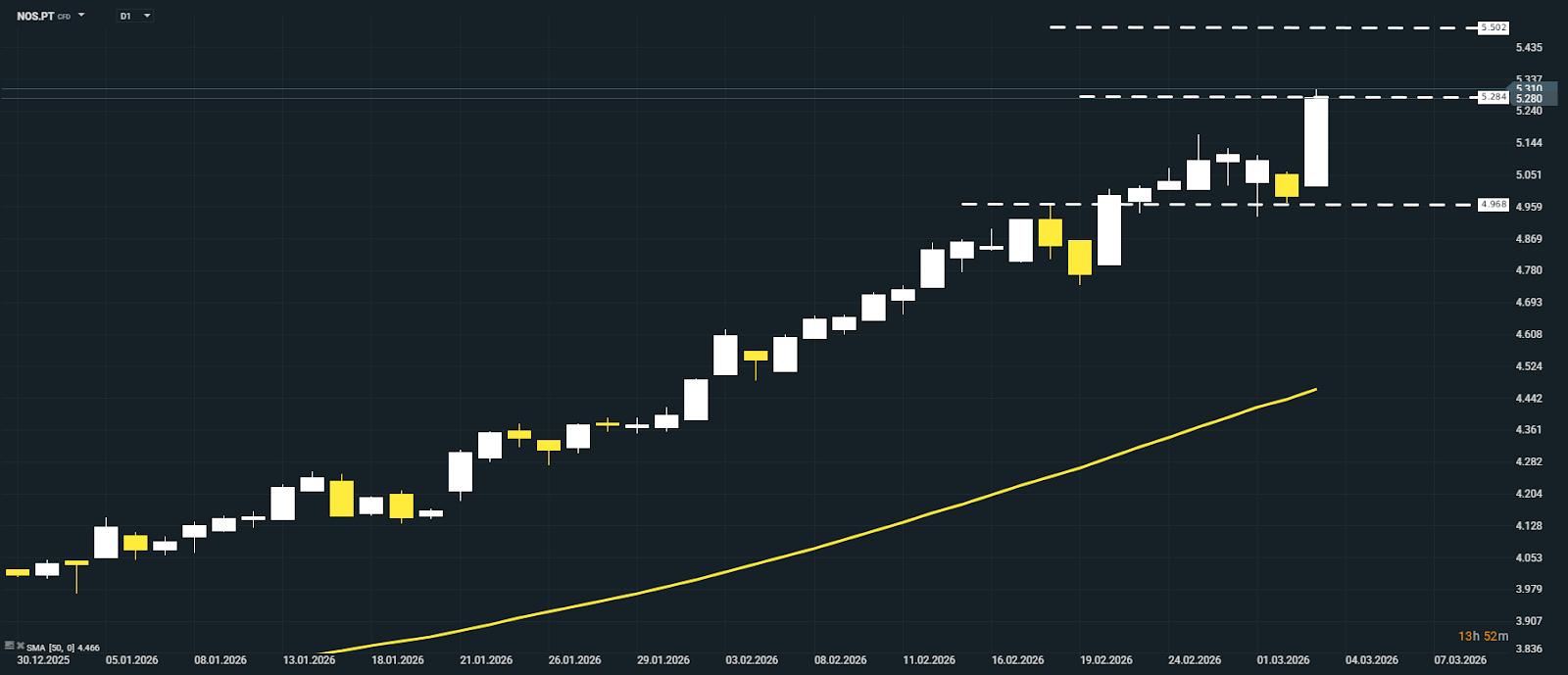

Análise técnica NOS.PT (D1)

No gráfico é possível ver, que com a abertura do dia de hoje (derivado da apresentação dos resultados da empresa), o preço já está a testar hoje um primeiro nível muito relevante que é o preço de €5,28, com um possível alcance até aos €5,50. Não obstante, devemos ter em linha de conta o preço de €4,97, e num cenário mais de médio prazo o valor da SMA (Média Móvel Simples) em torno dos €4,45, pois, só este ano a NOS.PT já leva de valorização mais de 32%.

Conclusão

Em síntese, a NOS parece bem posicionada para 2026 num registo de estabilidade: crescimento moderado, foco em eficiência e conseguir gerar fluxos de caixa.

O potencial de valorização dependerá sobretudo da capacidade de sustentar margens e de reforçar o peso do negócio empresarial/TI; já o principal risco permanece na intensidade competitiva no setor do consumo, que pode travar a expansão dos resultados

Importa, agora, perceber:

- Se a NOS consegue continuar a melhorar margens, mesmo com pressão competitiva no consumo

- Se o segmento empresarial/TI mantém tração e ganha peso no negócio

- Se a redução do investimento se mantém sem comprometer a qualidade de rede/serviço

- Se a empresa se mantém a conseguir gerar caixa suficiente para sustentar a política de dividendos

Destaques da manhã (06.07.2026)

Resumo diário: EUA celebram o Dia da Independência, a Europa recupera

Três mercados a acompanhar na próxima semana: Petróleo, US100, NZDUSD (03.07.2026)

Abertura da sessão americana: A América comemora, as perspetivas melhoram

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.