A CoreWeave é uma das líderes do setor relativamente novo da «neo-cloud», composto por empresas que prestam serviços na nuvem com um foco específico em soluções de IA.

Uma questão fundamental é até que ponto o termo «líder» é realmente adequado neste contexto, pois, apesar do impressionante crescimento das receitas e das avaliações, a estratégia de crescimento da maioria das empresas deste setor suscita sérias dúvidas quanto à sua sustentabilidade. Estas dúvidas refletiram-se na última teleconferência sobre resultados da empresa, após a qual as ações caíram mais de 6% nas negociações pré-mercado.

Métricas financeiras

- A receita registou um aumento fenomenal de 112% em relação ao ano anterior, subindo para 2,08 mil milhões de dólares.

- O resultado líquido parece pior: o EPS (perda) ficou em -1,4 dólares, contra as expectativas do mercado de cerca de -0,9 dólares.

- A carteira de encomendas disparou em até 284%, atingindo 99,4 mil milhões de dólares.

No entanto, quanto mais nos aprofundamos nas demonstrações financeiras da empresa, mais questões surgem.

- O lucro líquido ajustado caiu para 21 milhões de dólares, o que implica uma margem de cerca de 1%.

- Trata-se de uma queda de mais de 76% em relação ao trimestre anterior e de mais de 87% em relação ao ano anterior.

- O prejuízo líquido está a crescer muito mais rapidamente do que a receita e a carteira de encomendas, atingindo 589 milhões de dólares no primeiro trimestre.

- Isto representa um aumento de 392% em relação ao ano anterior.

- As despesas com depreciação e amortização também estão a aumentar rapidamente, atingindo 1,14 mil milhões de dólares (mais de metade da receita).

- Isso representa um aumento de mais de 250% em relação ao ano anterior.

Previsões

- As perspetivas para o segundo trimestre também estão abaixo do consenso. A administração previu uma receita de 2,45 a 2,6 mil milhões de dólares, contra as expectativas do mercado, que se aproximam dos 2,7 mil milhões de dólares.

Num contexto de resultados financeiros fracos, a empresa destaca os seus sucessos, tais como as colaborações com a Anthropic, a Meta, a Jane Street e a Mistral. Uma tentativa parcial de resolver a questão da rentabilidade e o enorme CAPEX da empresa (mais de 6 mil milhões de dólares) consiste em garantir um financiamento de 8,5 mil milhões de dólares e vender uma participação no valor de 2 mil milhões de dólares à Nvidia. No entanto, as preocupações com a monetização não só permanecem, como o problema se está a tornar cada vez mais premente.

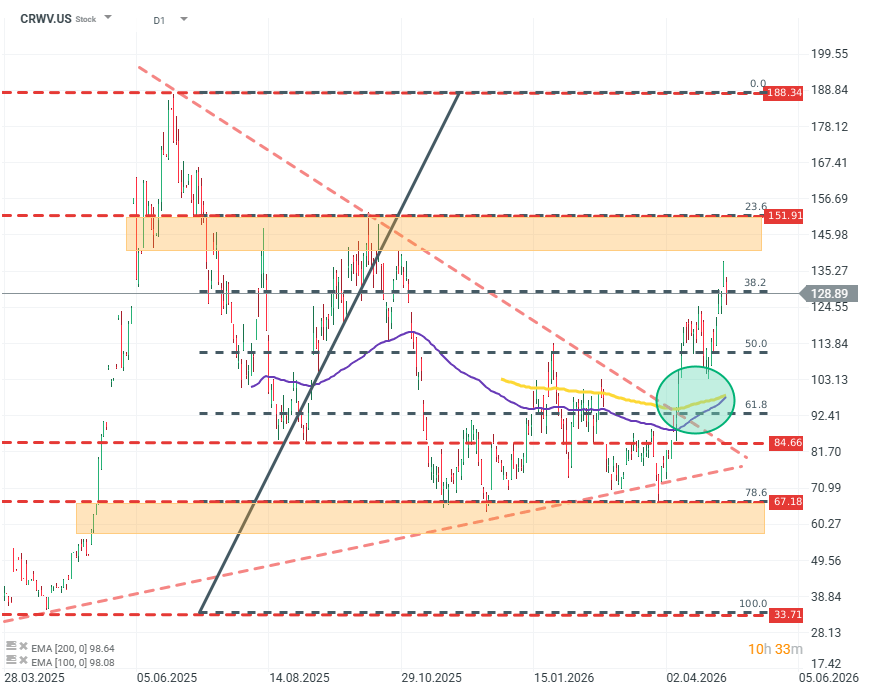

CRWV.US (D1)

O panorama técnico da empresa parece muito mais favorável do que os seus fundamentos. O preço das ações rompeu claramente uma consolidação em forma de cunha descendente cada vez mais estreita, parando no nível de Fibonacci de 38,2%. Se a MME100 cruzar por cima da MME200, isso constituiria um forte sinal técnico de alta. Fonte: xStation5.

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Resultados da SK Hynix: Será que o mercado reagiu de forma exagerada?

França desafia a Palantir, Mercado reage

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.