O fabricante de memórias divulgou os seus resultados tão aguardados e, apesar das elevadas expectativas, conseguiu superá-las de forma muito clara. As ações subiram mais de 10% na sessão após a divulgação dos resultados.

Dados financeiros

- O ritmo e a escala do crescimento deixaram analistas e investidores boquiabertos.

- A empresa aumentou a sua receita trimestral de 25 mil milhões de dólares para mais de 41 mil milhões de dólares, o que representa um crescimento de 170% — em comparação com o trimestre anterior, e não com o mesmo período do ano anterior.

- O lucro por ação (EPS) aumentou de 12 dólares para mais de 25 dólares, o que corresponde a um aumento de 200%.

- A margem bruta mantém-se acima dos 80% em quase todos os segmentos da empresa; apenas o segmento automóvel regista 79%.

- O crescimento em todos os segmentos de negócio ronda os 100%, sendo o crescimento mais rápido no segmento dos centros de dados, seguido pelo de memória.

- Após investimentos de 7,1 mil milhões de dólares, o fluxo de caixa livre situa-se nos 18,3 mil milhões de dólares.

Previsões

- A empresa anunciou um terceiro trimestre ainda melhor, com previsões acima das expectativas.

- A receita projetada para o próximo trimestre deverá subir para 50 mil milhões de dólares, com margens em torno dos 86% e um EPS de 31 dólares.

Reação do mercado

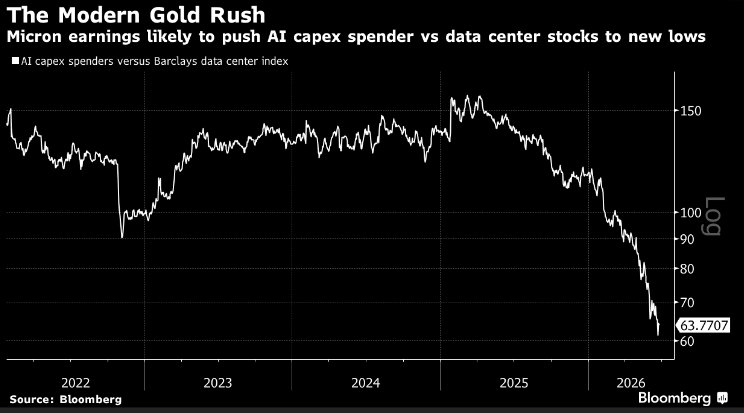

- Contrariamente ao que muitos investidores esperavam, os fortes resultados da Micron acabaram por exercer pressão sobre o setor tecnológico — em vez de o apoiar.

Fonte: Bloomberg Finance

- Os enormes lucros e as previsões otimistas da Micron significam que as despesas de capital se mantêm estáveis, mas também implicam um fardo cada vez mais pesado para os orçamentos das empresas que já têm de assumir montantes recorde de dívida.

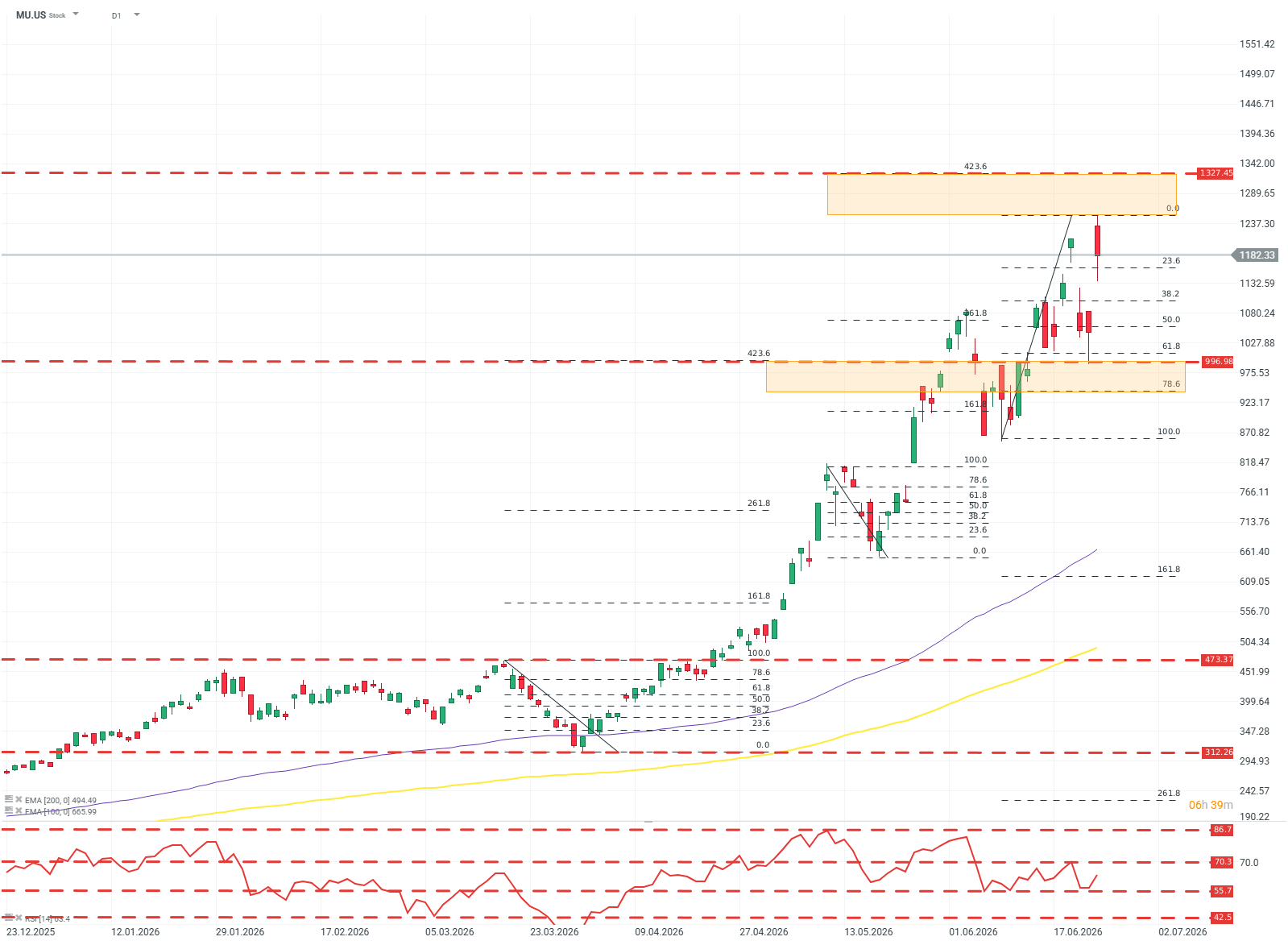

MU.US (D1)

A tendência de alta da empresa é muito acentuada e íngreme, mas os níveis de Fibonacci ajudam a identificar potenciais zonas de resistência e suporte. Se, por alguma razão, a oferta viesse a assumir a iniciativa, a resistência mais provável seria o nível (também psicológico) de 1000 USD. Para os compradores, o próximo alvo é uma ampla zona de resistência em torno dos 1300 USD.

Nem tudo o que brilha é ouro

Embora o ritmo e a escala do crescimento da empresa sejam inigualáveis e fenomenais, nenhuma empresa está isenta de riscos e pontos fracos — e isso também se aplica à Micron (e a outras empresas do setor das memórias).

Atualmente, a empresa está a beneficiar de investimentos sem precedentes por parte do setor tecnológico em centros de dados. O crescimento das receitas é enorme, mas é impulsionado por um aumento repentino e concentrado da procura, e não pela inovação por parte das empresas.

As empresas envolvidas no negócio especializado — anteriormente de nicho — da produção de memórias DRAM e NAND são cíclicas — e não sem razão. Em ciclos de condições económicas favoráveis e períodos de bolhas especulativas (menores ou maiores) no setor tecnológico, a procura por memória aumenta drasticamente e de forma rápida. Os aumentos atuais significam que: estamos a assistir a mais um período de investimentos dispendiosos e abrangentes — que podem não compensar — numa escala maior do que nunca… ou está a ocorrer uma mudança de paradigma, e a procura impulsionada pela IA é a nova «base» e o ponto de partida para as receitas da empresa. Ambos os cenários são difíceis e arriscados de avaliar.

A dificuldade de avaliação é agravada pelo facto de os produtores de memória não se diferenciarem muito nas suas ofertas — criando uma combinação perigosa de procura concentrada e concorrência bastante forte, apesar de o próprio processo de produção ser bastante especializado.

No passado, isto levou repetidamente à formação de cartéis e à fixação de preços entre os fabricantes de RAM. O Departamento de Justiça dos EUA comprovou a existência de comportamentos anticoncorrenciais e de conluio de preços por parte dos produtores de RAM durante a bolha das «dot-com» (1998–2002); a Micron foi uma delas.

Tal comportamento no mercado atual seria extremamente arriscado, não por causa das consequências legais ou regulamentares, mas porque os orçamentos de CAPEX necessários apenas para a aquisição de memória já são difíceis de imaginar. A SemiAnalysis e a CLSA estimam que, das centenas de milhares de milhões em CAPEX das empresas tecnológicas, atualmente cerca de 30 a 40 % são gastos apenas em memória — e espera-se que essa percentagem aumente.

Empresas como a Micron dependem totalmente desses gastos e, se elas próprias começarem a intrometer-se na «revolução da IA», poderão travá-la — e perder a sua posição tão rapidamente quanto a conquistaram.

Perspetivas para o futuro

Um «fator imprevisível» para o setor nos próximos trimestres é a China. Os fabricantes chineses de memória, graças à profunda integração com uma economia de planeamento centralizado e ao acesso direto a apoio financeiro, podem muito rapidamente «inundar» o mercado com memória suficiente para fazer baixar as margens do setor — mesmo que as receitas continuem a crescer.

Independentemente de as avaliações e os lucros das empresas de memória, incluindo a Micron, serem «racionais», o facto é que os gigantescos orçamentos de investimento das empresas de hiperescala não vão desaparecer a curto prazo e isso, de uma forma simples e mecânica, significa que estas empresas deverão continuar a impressionar o mercado com excelentes resultados.

Haverá alguma hipótese de estas empresas romperem com a natureza cíclica do seu negócio? Em parte. Mesmo que a indústria da IA acabe por desapontar os investidores e alguns investimentos se tornem sem valor, não se deve esperar que centenas de enormes centros de dados desapareçam da noite para o dia. Estes irão necessitar de manutenção e modernização.

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.