Paradigma-chave do mercado: o domínio do mecanismo de rendimento de rolagem

A comparação entre o retorno de preço (Retorno Genérico — variação pura do preço do contrato do mês mais próximo) e o retorno total (Retorno Total, incluindo rendimentos ou custos de rolagem de posições) revela claramente que, em 2026, foi a estrutura temporal dos contratos, e não a própria direção dos preços, que constituiu o principal fator determinante dos resultados no mercado de matérias-primas, especialmente no setor energético. É por isso que a análise da estrutura temporal das matérias-primas é tão crucial na negociação diária, particularmente num horizonte temporal ligeiramente mais longo do que o day-trading. Que estruturas temporais temos?

- Backwardation (oferta escassa): Os contratos mais distantes são mais baratos do que os mais próximos. O rolamento da posição resulta numa quantidade maior de contratos de futuros recomprados, o que é ilustrado pelos pontos de swap. Esta situação dominou o mercado dos combustíveis no primeiro semestre.

- Contango (excesso de oferta / stocks elevados): Os contratos a mais longo prazo são mais caros do que os mais próximos. A rolagem da posição gera normalmente uma perda, uma vez que, após a abertura do contrato seguinte a um preço mais elevado, os preços tendem a descer posteriormente. As matérias-primas numa estrutura de contango proporcionam, geralmente, taxas de rendibilidade mais baixas (visível, entre outros, nos mercados do milho e do gás no segundo trimestre).

Vale a pena salientar que os retornos apresentados dizem respeito a contratos de futuros apresentados pela Bloomberg, enquanto o rendimento do rolamento é calculado através do rolamento dos contratos de futuros 5 dias antes do vencimento dos mesmos.

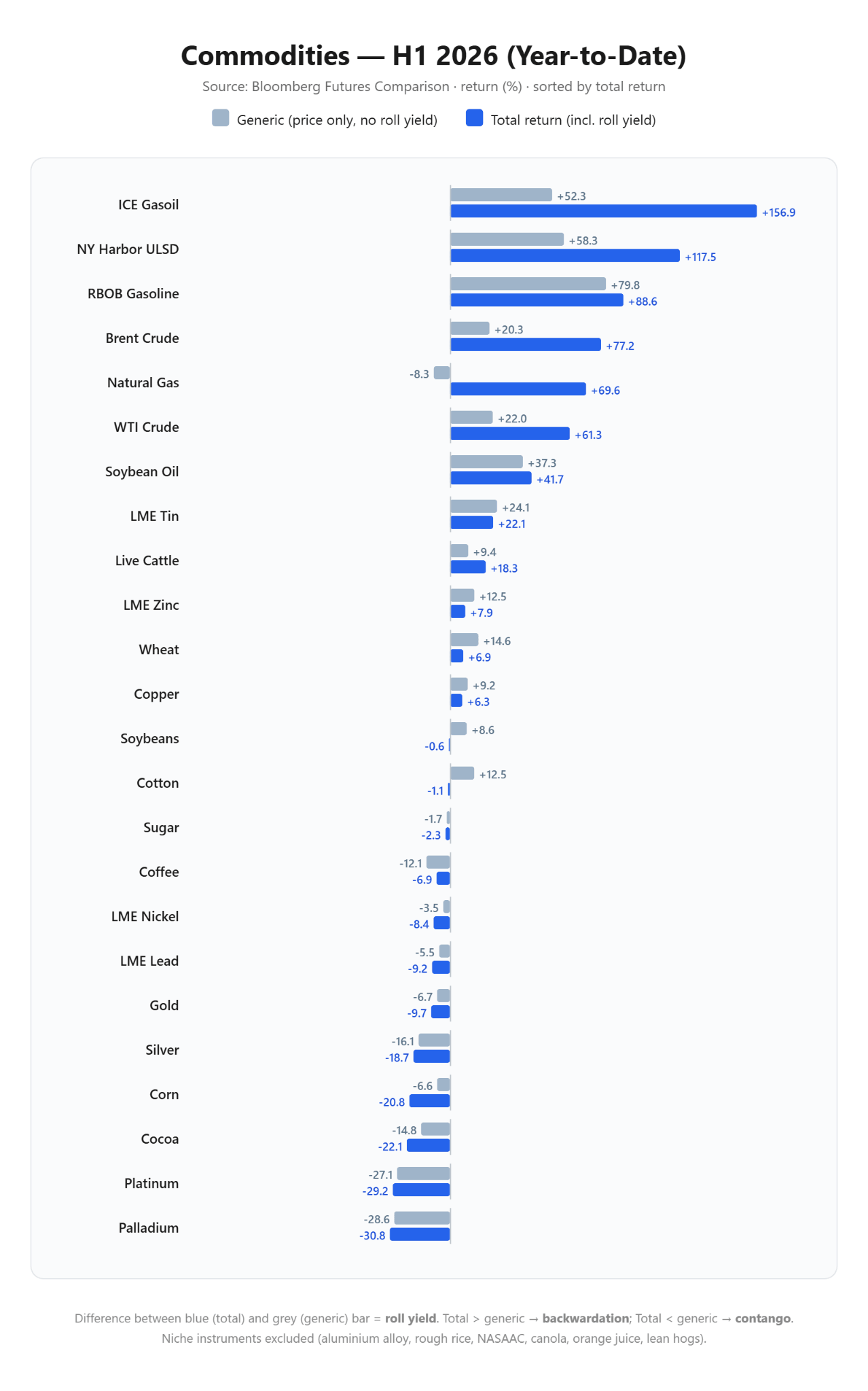

Análise do primeiro semestre de 2026

O primeiro semestre do ano foi marcado pelo domínio absoluto do complexo de combustíveis e energia, impulsionado por uma escassez estrutural da oferta física.

Vencedores do primeiro semestre: Complexo de combustíveis em profundo backwardation

- ICE Gasoil: O líder indiscutível do semestre. Apesar de um aumento de preço de +52,3%, o retorno total atingiu +156,9%. Mais de dois terços do lucro provieram diretamente do prémio de rolagem, refletindo o défice dramático de destilados médios e a crise das capacidades globais de refinação.

- Gasóleo (NY Harbor ULSD): Registou um padrão semelhante: um aumento de preço de +58,3% traduziu-se numa taxa de +117,5% de retorno total.

- Petróleo bruto (Brent e WTI): Um profundo backwardation atenuou a incerteza do mercado. O Brent valorizou +20,3% no preço, mas gerou um lucro total de +77,2%. O WTI subiu +22,0% (preço) / +61,3% (rendimento total).

- Gás natural: Um caso extremo, que comprova a natureza enganadora dos preços à vista por si só. O preço do gás caiu -8,3%; no entanto, tendo em conta a rolagem dos contratos de futuros, os investidores poderiam potencialmente ter obtido +69,6% apenas com a rolagem da posição, devido à enorme volatilidade do instrumento. Vale a pena recordar que, nos primeiros meses do ano, estávamos perante uma situação de backwardation extrema.

- Gasolina RBOB e óleo de soja: Exceções em que os lucros foram impulsionados pela procura real dos consumidores e pelos biocombustíveis (gasolina: +79,8% no preço / +88,6% no retorno total; óleo de soja: +37,3% no preço / +41,7% no retorno total).

Perdedores do primeiro semestre: fraqueza estrutural e armadilhas de contango

- Metais preciosos: Encontravam-se numa tendência descendente estável, apesar de um primeiro mês de forte crescimento com impacto neutro do rolamento. O paládio (-30,8% de retorno total) e a platina (-29,2% de retorno total) foram os que mais sofreram, o que resulta de problemas de procura na indústria automóvel. A prata registou -18,7% de retorno total e o ouro -9,7% de retorno total. Vale a pena recordar que isto se aplica aos retornos dos contratos de futuros, e não aos preços à vista.

- Milho: Um exemplo clássico do efeito destrutivo do contango. A queda do preço no mercado foi de apenas -6,6%, mas os armazéns cheios e o custo de manutenção da posição em futuros agravaram a perda real dos investidores para o nível de -20,8%.

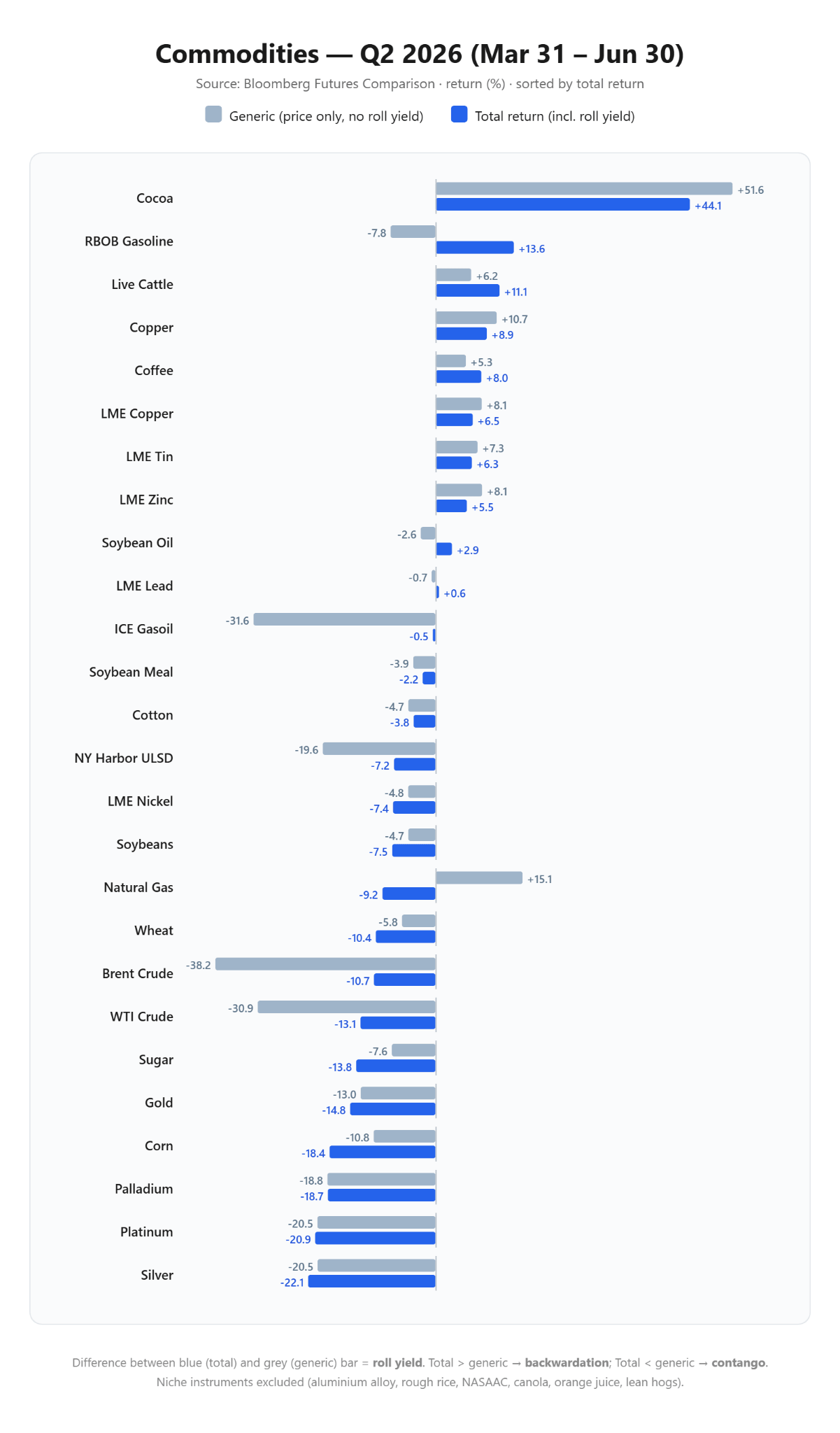

Análise do 2.º trimestre de 2026

O segundo trimestre trouxe uma violenta reorganização das forças no mercado e um colapso das tendências observadas desde o início do ano.

Vencedores do 2.º trimestre: recuperação do cacau e estabilização do setor

- Cacau: Após o rebentar da bolha nos primeiros meses do ano, o segundo trimestre trouxe uma recuperação espetacular. A matéria-prima encareceu +51,6%, proporcionando aos investidores um retorno total de +44,1%, o que a colocou na liderança do trimestre. Trata-se do efeito das preocupações com o El Niño, que poderá trazer problemas às colheitas na próxima época, mesmo apesar dos problemas de procura ainda presentes.

- Metais industriais: O cobre (+8,9% de retorno total), o estanho (+6,3% de retorno total) e o zinco (+5,5% de retorno total) registaram um crescimento consistente e saudável, refletindo a estabilização da procura global do setor industrial com baixa volatilidade de risco. No entanto, convém referir que a China tem vindo a mostrar, recentemente, alguns sinais de fraqueza económica, pelo que vale a pena ter em conta se o cobre se manterá em torno dos máximos históricos.

Perdedores do 2.º trimestre: Queda dos preços dos combustíveis e amortização de perdas

- Petróleo bruto (Brent e WTI): Os preços spot do petróleo sofreram uma queda acentuada (Brent: -38,2%, WTI: -30,9%). No entanto, o backwardation persistente funcionou como um escudo protetor para as posições longas: o retorno total trimestral final foi de apenas -10,7% para o Brent e -13,1% para o WTI. Os investidores perderam muito menos do que as manchetes dos jornais poderiam sugerir.

- Gasóleo ICE: O preço caiu -31,6%, mas o rendimento do roll-over compensou quase totalmente esta queda, reduzindo a perda trimestral da carteira para uns simbólicos -0,5%.

- Gás natural (armadilha inversa): Exatamente o oposto da situação verificada no início do ano. O preço do gás no segundo trimestre subiu +15,1%, mas o mercado entrou num ligeiro contango. O elevado custo do rolamento dos contratos de maio e abril transformou o aumento de preço numa perda real da carteira de cerca de -9,2%.

Conclusões após o primeiro semestre do ano

- A estrutura do mercado é mais importante do que a previsão de preços. O caso do gás natural em 2026 mostra claramente que apostar apenas na direção do preço à vista pode trazer o efeito financeiro oposto se se omitirem os custos ou lucros decorrentes do rolamento da posição. A sazonalidade deste mercado determina em grande medida a forma da estrutura temporal.

- O petróleo bruto como cobertura estrutural. Manter uma posição longa no petróleo em condições de profundo backwardation proporcionou um elevado conforto de investimento. As fortes correções de preços a partir do segundo trimestre foram, na sua maioria, amortizadas pelo rendimento positivo da rolagem. Atualmente, continuamos a lidar com uma situação de backwardation no mercado, pelo menos até meados de 2027.

- Metais preciosos como ativos lineares. O grupo do ouro e da prata é o único segmento do mercado em que os movimentos de preços e as taxas de rendibilidade reais seguiram uma trajetória quase idêntica, não perturbada pelo mecanismo de rolagem. Ao longo de todo o primeiro semestre, este grupo encontrou-se numa tendência de descida consistente e previsível.

Destaques da manhã (11.08.26)

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

⬆️Gás Natural na europa sobe 6%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.