- As ações da Rheinmetall ficaram sob forte pressão depois de a Alemanha se ter retirado do programa de fragatas F126 e ter optado por navios TKMS de menor porte.

- A reação do mercado foi acentuada. As ações chegaram a perder 20 % numa única sessão, prolongando a tendência de queda persistente dos últimos meses.

- A perda deste projeto não altera fundamentalmente a trajetória de receitas e lucros a longo prazo da empresa.

- As ações da Rheinmetall registaram uma queda acentuada após a decisão de Berlim sobre o programa F126

- A Rheinmetall continua a ser um dos principais pilares da indústria de defesa europeia

- As ações da Rheinmetall ficaram sob forte pressão depois de a Alemanha se ter retirado do programa de fragatas F126 e ter optado por navios TKMS de menor porte.

- A reação do mercado foi acentuada. As ações chegaram a perder 20 % numa única sessão, prolongando a tendência de queda persistente dos últimos meses.

- A perda deste projeto não altera fundamentalmente a trajetória de receitas e lucros a longo prazo da empresa.

- As ações da Rheinmetall registaram uma queda acentuada após a decisão de Berlim sobre o programa F126

- A Rheinmetall continua a ser um dos principais pilares da indústria de defesa europeia

O mercado está a refletir não só a perda do contrato, mas também o risco de que os compromissos da Europa em matéria de defesa sejam menos duradouros do que se supunha anteriormente. Essa interpretação poderá ser demasiado pessimista

À primeira vista, a queda da Rheinmetall parece uma reação clássica à perda de uma encomenda importante. A Alemanha cancelou o programa de seis fragatas F126 e, com o tempo, o governo federal mudou de rumo e optou por navios de menor porte: os Meko A 200 da TKMS.

Para a Rheinmetall, trata-se de um golpe significativo, pois, após a aquisição da NVL, a empresa tinha ambições de conquistar uma quota do mercado das operações navais. O contrato era importante para essas ambições, mas não constituía o cerne da tese de investimento para a Rheinmetall.

O mercado não penalizou a empresa exclusivamente pela perda de receitas decorrentes de um único projeto. Esperava-se que a Rheinmetall obtivesse cerca de 2 mil milhões de euros com a construção de fragatas nos próximos três anos, o que representa apenas uma pequena percentagem das receitas projetadas para os próximos anos. Vale também a pena referir que o projeto foi cancelado antes de a empresa ter assinado contratos ou reconhecido quaisquer receitas relacionadas com o mesmo.

Uma queda que atingiu cerca de 20% durante a sessão aniquilou um valor muito superior ao lucro realista que a Rheinmetall poderia ter gerado com este contrato, ou mesmo com uma série de encomendas semelhantes.

Isto não é totalmente irracional. A Rheinmetall foi uma das maiores vencedoras do mercado bolsista na sequência da guerra na Ucrânia e da mudança estratégica da Europa. Após ganhos de valorização extremamente fortes, as expectativas do mercado atingiram níveis altíssimos e a tolerância à desilusão caiu para zero.

A empresa não está isenta de riscos, incluindo:

- Pressão sobre as margens

- Problemas na execução de encomendas

- Despesas de capital

- O prémio geopolítico (ou a sua ausência)

Todos estes são riscos reais para os lucros e a valorização. Isso sugere que os investidores começaram a incorporar nos preços uma questão mais ampla: o risco de que as declarações políticas da Europa sobre o rearmamento nem sempre se traduzam em encomendas rápidas no valor de mil milhões de euros.

Mesmo tendo em conta o conjunto completo de riscos, ameaças e pressões que a empresa enfrenta, pode-se começar a questionar se a correção não terá já ido longe demais.

Fundamentos sólidos e valorizações frágeis

A Rheinmetall não é uma empresa cujos fundamentos justifiquem uma queda de 50% em seis meses.

Em 2025, o grupo aumentou as vendas em 29%, para 9,9 mil milhões de euros, e o resultado operacional subiu 33%, para 1,84 mil milhões de euros.

A margem operacional subiu para 18,5%, e a carteira de encomendas atingiu um nível recorde. Para 2026, a administração continua a prever um crescimento das vendas para 14,0 a 14,5 mil milhões de euros e uma margem operacional próxima dos 19%.

O primeiro trimestre de 2026 não correspondeu às expectativas do mercado no que diz respeito às receitas.

As vendas aumentaram, mas ficaram abaixo do consenso, o que, para uma ação anteriormente cotada com um prémio significativo, teve de desencadear uma reação.

No entanto, o lucro operacional e a margem continuaram a melhorar em relação ao ano anterior, e a empresa explicou o início mais fraco do ano como sendo devido a deslocamentos nas entregas e não a cancelamentos, ao mesmo tempo que sinalizou uma aceleração nos trimestres seguintes, em linha com um padrão que a empresa repete quase todos os anos.

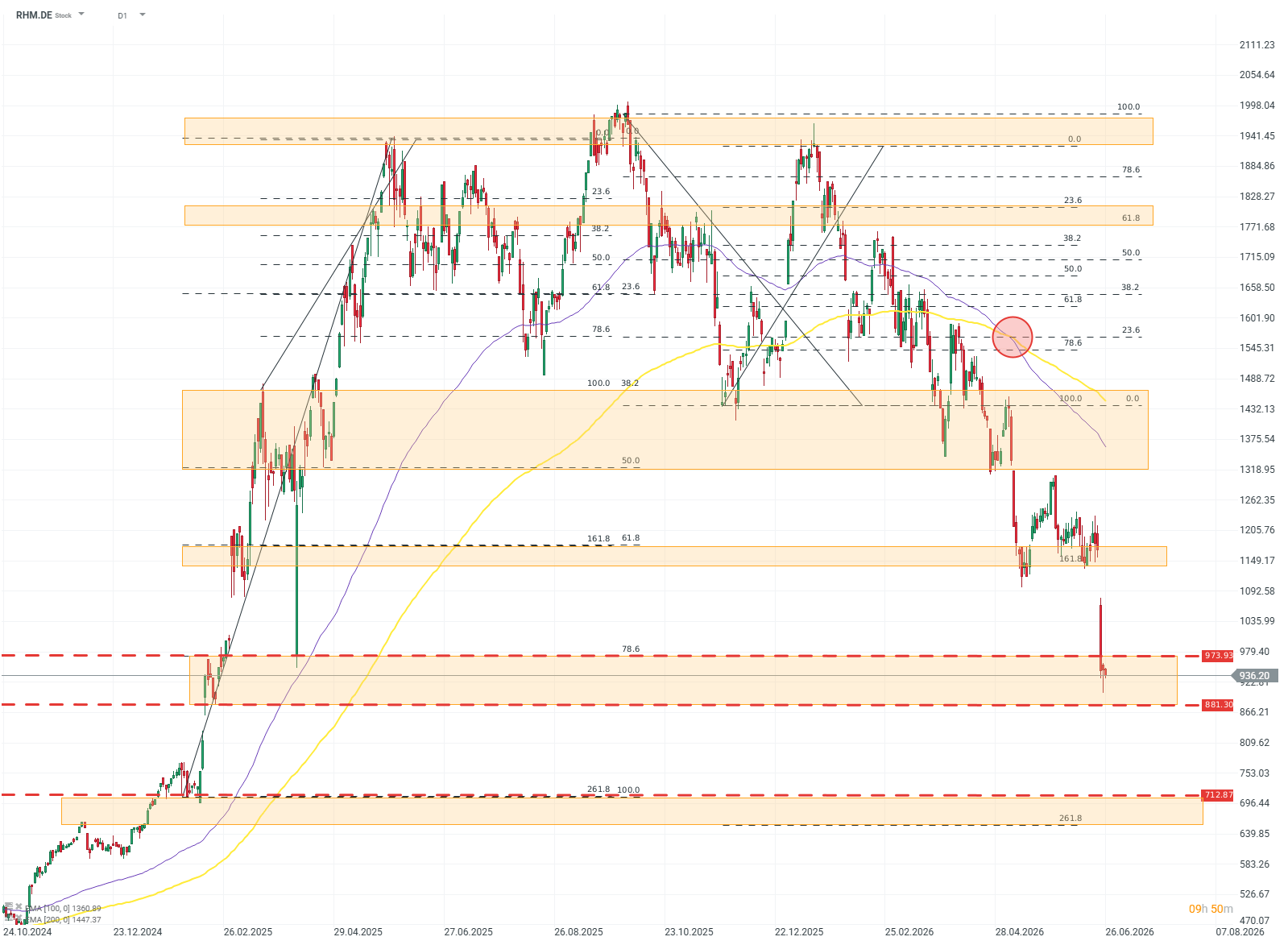

RHM.DE D1

O panorama técnico da empresa é muito mais ambíguo do que os seus fundamentos. Apesar do crescimento de dois dígitos nas receitas e nos lucros, a ação perdeu quase todos os ganhos registados entre 2024 e 2025 nos últimos seis meses.

As avaliações podem estar a ser pressionadas por um forte sinal de baixa conhecido como «cruz da morte», o cruzamento da EMA100 com a EMA200, o que indica um forte impulso de queda. Se a ampla zona de suporte entre 970 e 880 falhar, o próximo nível significativo só se situará por volta dos 600 euros. Fonte: xStation5

Estará a Europa a retirar-se da corrida ao armamento?

O maior erro na interpretação negativa dos acontecimentos recentes é o pressuposto de que o cancelamento do F126 sinaliza um enfraquecimento da determinação europeia em matéria de defesa. A realidade é diferente. As forças armadas alemãs estão a fazer algo atípico: abandonar um projeto dispendioso, atrasado e cada vez menos racional em favor de programas mais pequenos, mais rápidos e mais eficientes.

A discrepância entre a interpretação do mercado e a realidade política é fundamental. Os orçamentos europeus de defesa estão a aumentar, apesar da pressão fiscal, dos elevados custos da dívida e das tensões políticas. Isso demonstra a determinação implacável de quase todo o continente em alterar o status quo.

As despesas com a defesa dos Estados-Membros da UE já são uma ordem de grandeza superiores às registadas antes da invasão em grande escala da Ucrânia pela Rússia, em 2022. A percentagem de fundos destinados à aquisição de equipamento novo também está a aumentar.

A decisão relativa ao F126 pode, portanto, sinalizar não o fim do ciclo de rearmamento, mas sim a sua maturação. A Europa irá gastar mais, mas não aceitará necessariamente todos os custos e todos os atrasos.

Para a Rheinmetall, isto constitui mais um sinal e um contexto, mas não um risco. Porquê?

Um elo fraco ou um pilar da indústria de defesa europeia?

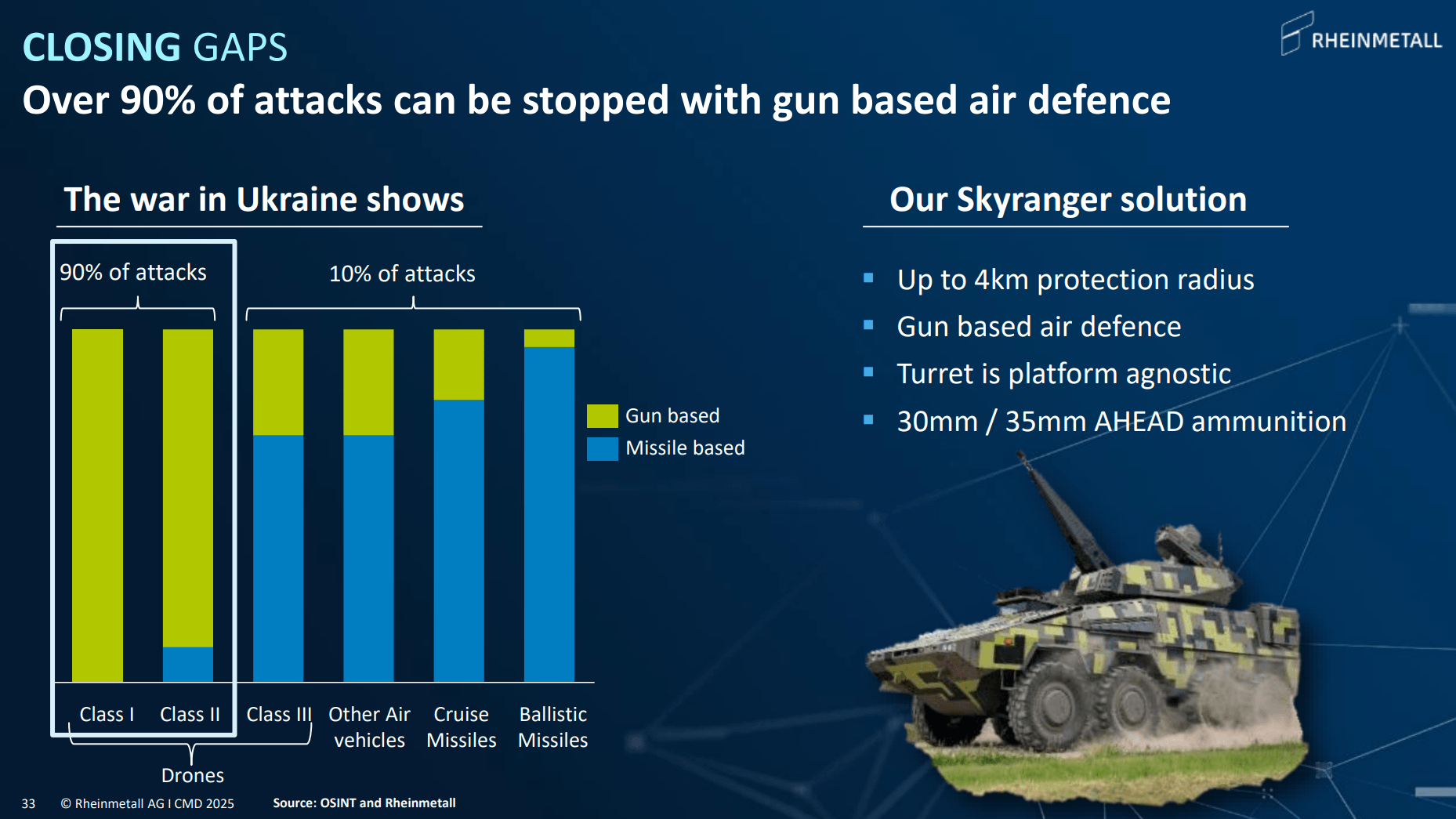

A posição mais forte da Rheinmetall não reside no programa das fragatas, mas sim em segmentos que respondem às necessidades mais urgentes dos exércitos europeus: munições, veículos de combate de infantaria, sistemas terrestres e defesa aérea, especialmente de curto alcance.

Esta última área está a tornar-se cada vez mais importante, dada a crescente presença de drones no campo de batalha.

Os sistemas Skyranger e Skynex estão a colmatar uma lacuna que a Europa deve preencher rapidamente: o combate aos drones e aos mísseis de cruzeiro.

A vantagem da Rheinmetall neste contexto decorre não só da tecnologia, mas também da capacidade industrial. É importante recordar que a Rheinmetall não é uma empresa pequena. Apesar do que pode parecer uma capitalização bolsista modesta para os padrões atuais, produz atualmente mais munições de artilharia do que todos os Estados Unidos. Nos mercados de armamento, para além da qualidade e do preço, os prazos de entrega e a capacidade de produção são fundamentais. Nesse aspeto, a Rheinmetall está entre os principais intervenientes, não só na Europa, mas a nível global.

Resumo

A Rheinmetall perdeu mais do que um potencial contrato. O mercado perdeu a confiança nas pessoas e nas organizações na Europa que determinam o ritmo e a escala do rearmamento. No entanto, tendo em conta a evolução recente dos preços e o sentimento no setor da defesa nos últimos meses, o mercado está claramente à procura de ameaças onde estas não existem.

O sentimento positivo não se limita aos analistas do mercado bolsista que avaliam a empresa. Apesar das quedas cada vez mais acentuadas, os membros do conselho de administração continuam a adquirir ações a título particular. Ontem (25 de junho de 2026), o CEO da empresa adquiriu mais uma participação, desta vez no valor de 3 milhões de euros.

Mesmo utilizando avaliações conservadoras do fluxo de caixa livre para os próximos anos, a Rheinmetall parece estar hoje muito subvalorizada. A avaliação atual não reflete a posição de líder na indústria de defesa europeia, mas, pelo contrário, já tem incorporado todos os riscos imagináveis para a empresa e ainda mais.

Kamil Szczepański

Analistas de Mercados Financeiros, XTB

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.