A Rivian é uma empresa (ainda) nova e relativamente pequena no mercado da mobilidade elétrica, mas com um enorme potencial. Será que os riscos que a empresa enfrenta são igualmente enormes?

Os veículos elétricos, independentemente da atitude pessoal dos investidores individuais em relação a eles, continuarão a ser uma parte indispensável do setor automóvel e dos transportes durante muitos anos, se não décadas. A rivalidade entre a Tesla, a BYD e as empresas automóveis tradicionais está no centro do interesse e da investigação do mercado. No entanto, apesar da dimensão destes intervenientes e da intensidade da sua concorrência, isso não significa que já tenha sido dito tudo no que diz respeito aos modelos de negócio.

Tanto a Tesla como a BYD estão focadas na busca de economias de escala, o que empurra as margens no setor para novos mínimos, obriga a investimentos dispendiosos e alimenta guerras de preços. Os fabricantes de automóveis tradicionais, tanto nos EUA como na Europa, enfrentam claramente dificuldades em «reestruturar» as suas fábricas, gamas de modelos, concessionários e departamentos de design para os carros elétricos. Neste contexto, a abordagem «incremental» da Rivian é uma lufada de ar fresco na indústria e no mercado. As inovações em tecnologia de produção, gestão e materiais permitem que mesmo empresas relativamente pequenas concorram com grandes conglomerados, algo que teria sido difícil de imaginar há apenas cerca de uma década.

O próximo lançamento do modelo «R2» da empresa é, na opinião de muitos analistas e investidores, um momento decisivo para a empresa, e por boas razões. O R2 pode ser visto sob duas perspetivas. Por um lado, representa um afastamento do imperativo anterior da empresa: leveza e eficiência. Por outro lado, é um passo em direção à escalabilidade e ao crescimento, o que é essencial para que a empresa se torne mais do que uma curiosidade do mercado.

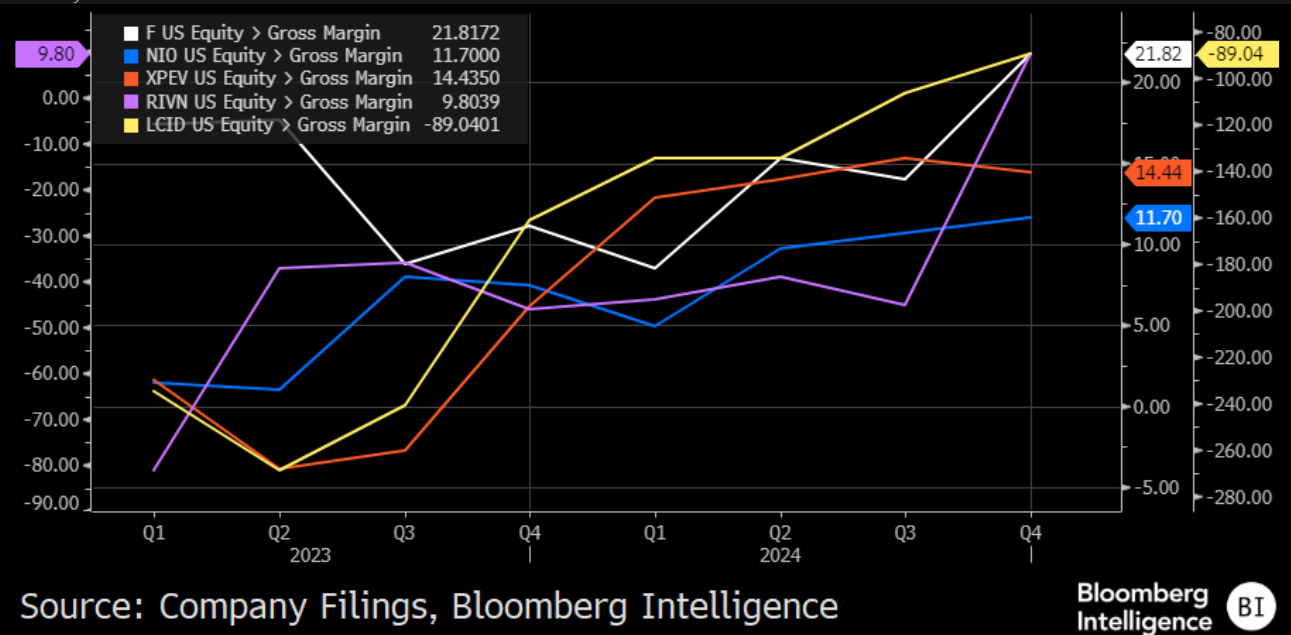

Até à data, a empresa dispõe de várias soluções exclusivas no setor, componentes proprietários e software capazes de competir com os líderes do setor, apesar de incorrer apenas numa fração dos custos de desenvolvimento e produção. A integração vertical de sistemas e soluções, bem como a plataforma, conferem também à empresa uma vantagem de que esta necessita desesperadamente num mercado ultracompetitivo.

Outro fator que confere à empresa uma vantagem, que não parece estar totalmente refletida no mercado, é o seu recente acordo com a Uber. Tendo em conta o potencial de fornecimento de veículos ao líder do mercado de serviços de transporte por aplicação, bem como a recente "joint venture" com a Volkswagen, a Tesla poderá vir a encontrar-se numa situação em que a Rivian «salta alguns passos» e começa a rentabilizar os robotaxis, contornando a maioria dos problemas com que a empresa de Elon Musk se debate.

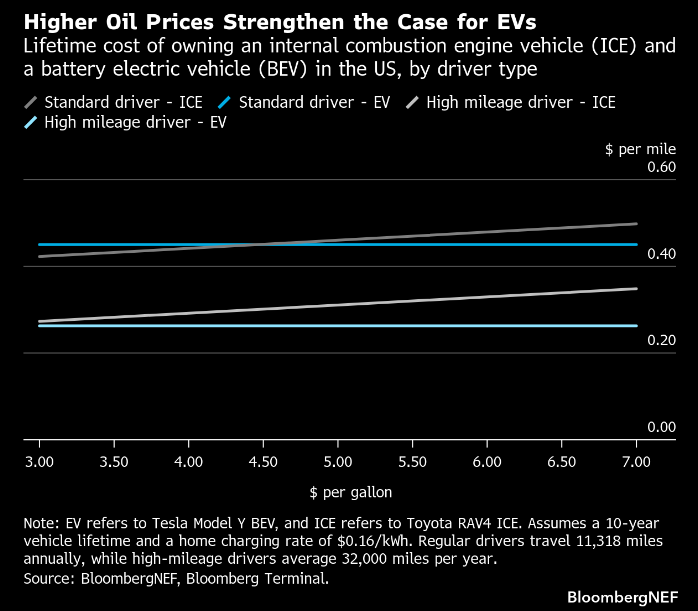

Um fator adicional a favor da Rivian é o aumento dos preços dos combustíveis, difícil de ignorar. O mercado petrolífero não consegue livrar-se, nem sequer reduzir significativamente, da sua dependência do Médio Oriente, mas a economia global pode reduzir significativamente a sua dependência do petróleo. O preço da gasolina nos EUA subiu cerca de 30 % ao longo do último mês. Tendo em conta a crise de reputação quase permanente de Elon Musk entre os atuais e potenciais proprietários de veículos elétricos, os preços elevados dos combustíveis podem dar à Rivian a oportunidade de conquistar uma quota significativa do mercado no melhor momento possível, especialmente com o lançamento do R2 à vista.

No entanto, a empresa continua a enfrentar uma série de riscos, e não apenas oportunidades. À data de hoje, ainda não é rentável, embora a tendência esteja a melhorar significativamente. A empresa promete um crescimento significativo nos indicadores financeiros, e os dados corroboram parcialmente essas intenções, mas vale a pena perguntar:

- Em que medida este crescimento já está descontado no preço (se é que está)?

- Qual é a probabilidade de a empresa concretizar um cenário de expansão tão ambicioso num mercado tão difícil?

Os investidores, tanto atuais como potenciais, estarão à procura de respostas para estas perguntas durante a teleconferência sobre os resultados da empresa, a realizar-se a 12 de maio.

RIVN.US (D1)

As ações da empresa têm vindo a registar uma tendência ascendente irregular desde o início de 2024. Um sinal muito importante é o cruzamento da MME100 com a MME200, o que constitui um forte sinal de alta. No entanto, convém recordar que a valorização, apesar dos recentes ganhos, continua muito abaixo dos níveis máximos registados aquando da oferta pública inicial (IPO) em 2021.

Resultados da Texas Instruments: Crescimento sem liquidez

Antevisão aos resultados da ServiceNow

SaaS: O que Explica a Queda das Ações de Software? - Morgan Stanley

Abertura de Wall Street: O mercado continua em queda, investires continuam preocupados com o crescimento

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.