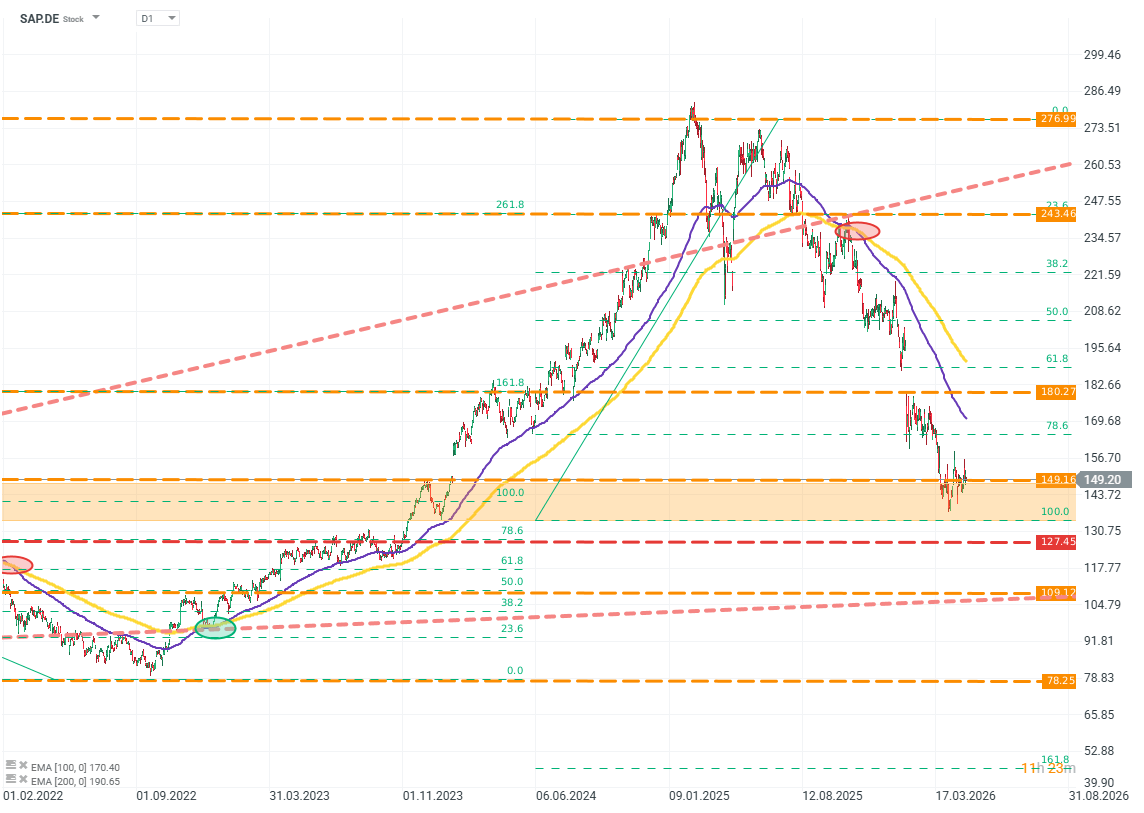

A SAP, líder alemã no setor do software empresarial, tem atravessado um período muito difícil em termos de valorização. Desde o seu máximo histórico em 2025, a empresa perdeu cerca de 50 % do seu valor, tendo cerca de 30 % dessa queda ocorrido apenas em 2026.

SAP.DE (D1)

Os resultados da empresa, no entanto, não revelam nada que justifique quedas tão acentuadas. O que é que o mercado vê na SAP que não é visível à primeira vista nas demonstrações financeiras, e, mais importante ainda, será que a empresa mereceu realmente quedas tão acentuadas?

«SaaS-pocalypse» é um termo jornalístico que designa um fenómeno de mercado que temos vindo a observar há vários trimestres. Caracteriza-se por vendas massivas (muitas vezes muito massivas) em empresas baseadas em «SaaS», ou seja, «Software as a Service». Isto não se deve a uma perda repentina ou fundamental de atratividade deste modelo de negócio. Trata-se, antes, de uma consequência de uma «reorganização» esperada, mas mal definida, no mercado, à medida que a IA se torna mais ampla e profundamente integrada.

A SAP está rodeada por um oceano, não por um «fosso»

Os pressupostos são simples: se os modelos de IA atingirem um nível suficientemente elevado, serão capazes de recriar os produtos e serviços oferecidos atualmente pelas empresas de SaaS. Os defensores desta tese argumentam que modelos de IA suficientemente avançados serão capazes de reduzir o custo, os requisitos e o tempo necessários para criar software a tal ponto que as partes interessadas poderão construí-lo elas próprias, sem terem de comprar licenças dispendiosas ou perder tempo com a implementação.

Esta tese, no entanto, assenta num atalho mental de tão grande alcance que perde quase todo o contexto e as nuances pelo caminho, contexto e nuances sobre os quais estas empresas construíram os seus modelos de negócio.

O SAP e sistemas ERP semelhantes não são uma «aplicação» típica que possa ser simplesmente copiada pela IA ou substituída por soluções baseadas em modelos LLM. São um ambiente operacional empresarial completo: multicamadas, multimódulos, profundamente integrado em processos empresariais específicos e na conformidade regulamentar. Sistemas desta classe estão entre as construções de software mais complexas do mundo empresarial. Ainda hoje, os modelos de IA continuam a ter dificuldades em analisá-los, quanto mais em replicá-los.

Mesmo partindo de um pressuposto extremamente otimista de que a IA pode recriar na perfeição a funcionalidade dos sistemas SAP (ou de empresas semelhantes), isso resolveria apenas parte do problema. A aplicação é aqui o produto final, não a vantagem competitiva na sua totalidade. Replicar as vantagens organizacionais, processuais e de infraestrutura é ainda mais difícil, se não impossível.

A IA pode saber como programar um sistema corretamente. Mas será que a IA sabe de que solução o cliente realmente necessita? Essa é uma questão completamente diferente. Um dos elementos mais cruciais, mais dispendiosos e persistentemente subestimados do árduo processo de aquisição de software empresarial é o processo integrado de recolha de requisitos, conceção e implementação. Estas não são questões exageradas, são questões cujas respostas determinam a qualidade final do produto, o que, no caso do software empresarial, pode significar a diferença entre a sobrevivência e o fracasso de uma empresa. A narrativa sobre as vantagens da IA nesta área não se desmorona apenas, muitas vezes ignora completamente esta fase fundamental.

Também vale a pena refletir por um momento sobre a estrutura de custos e lucros das empresas de SaaS, incluindo a SAP. O principal fator de custos não são as matérias-primas ou os bens, mas sim o custo de contratação de engenheiros, gestores e consultores. São estas as pessoas que, graças à IA, poderão trabalhar de forma mais eficiente, apoiando diretamente a rentabilidade da empresa. Os modelos de IA apoiam o trabalho e a gestão e eliminam os processos mais tediosos e demorados, reduzindo diretamente os custos marginais do desenvolvimento de produtos.

Isto significa que as vantagens únicas e difíceis de replicar da empresa permanecem intactas: a marca, o conhecimento e a experiência, a base de clientes, a lógica e a conformidade regulamentar. Estes elementos permanecerão onde estão, mantendo a empresa à frente dos concorrentes, independentemente de quão baratos ou avançados os modelos de IA venham a tornar-se. Isto significa que a SAP só pode beneficiar da revolução da IA, não perder.

Vale também a pena abordar o elefante na sala: os EUA, o setor tecnológico americano e a política da nova administração em relação, entre outras coisas, à Europa. No software empresarial a este nível de sofisticação e escala, a SAP é o único interveniente cotado em bolsa na Europa. Os outros líderes, a Microsoft, a Oracle e a Workday, são empresas norte-americanas. No atual equilíbrio de poder, estas empresas criam uma vulnerabilidade e uma dependência que a Europa pode cada vez menos suportar.

Ritmo de crescimento vs. ritmo das expectativas

A avaliação da SAP também está sob pressão devido a preocupações mais realistas, menos motivadas pelo impacto de uma tecnologia que pode nunca se concretizar ou ficar muito aquém das esperanças e receios de muitos investidores. Essa preocupação prende-se com a taxa de crescimento da empresa.

Em 2024 e 2025, o mercado via a SAP como uma empresa em crescimento, mas, em 2025, de repente, isso parou. Porquê?

Este problema de perceção sobrepõe-se, em parte, às expectativas em relação à IA.

O mercado perdeu a confiança de que uma empresa que não aumenta o seu CAPEX em dezenas de por cento ao ano e não constrói centros de dados com elevado consumo energético possa crescer o suficiente para justificar os seus múltiplos de avaliação anteriores. Isto resume-se, em grande parte, aos conceitos de alavancagem operacional e valor terminal.

As empresas de SaaS, mesmo que sejam rentáveis hoje e estejam a crescer rapidamente, têm a alavancagem operacional descontada pelo mercado, e, por conseguinte, um valor terminal (alvo) muito inferior ao que as empresas do setor da IA prometem atualmente.

Os factos problemáticos são:

- A divergência entre estas expectativas resume-se à diferença entre o que as empresas de SaaS já têm hoje e o que as empresas de IA poderão vir a ter, um dia.

- O mercado não parece ter em conta se o modelo de uma determinada empresa está realmente sob pressão devido à adoção da IA, reavalia segmentos inteiros do mercado.

- O CEO da Palo Alto, Nikesh Arora, expressou isto de forma matizada: «O mercado deve aprender a distinguir entre empresas que serão prejudicadas pela IA, SaaS que devem adaptar-se à IA e SaaS que beneficiarão da IA.»

- As preocupações quanto à qualidade do modelo de negócio da empresa não se refletem de forma alguma nos seus resultados financeiros. A empresa continua a bater recordes, e a taxa de crescimento mantém-se impressionante para uma entidade desta dimensão.

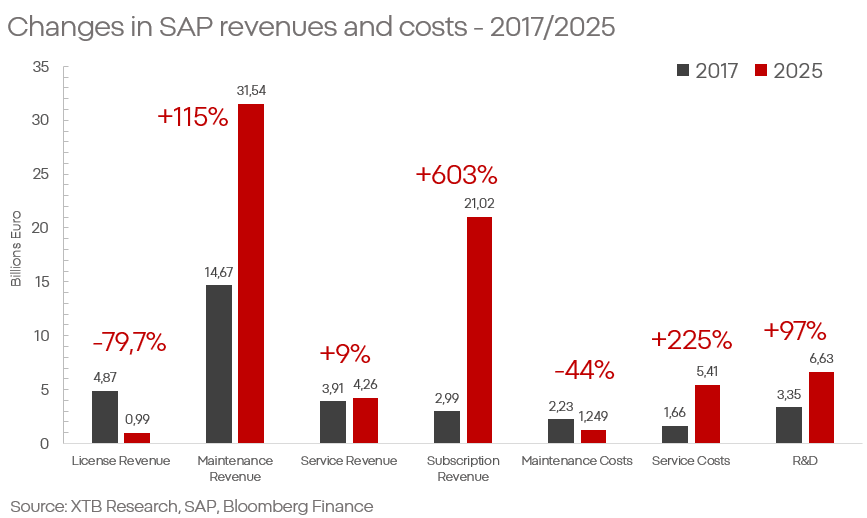

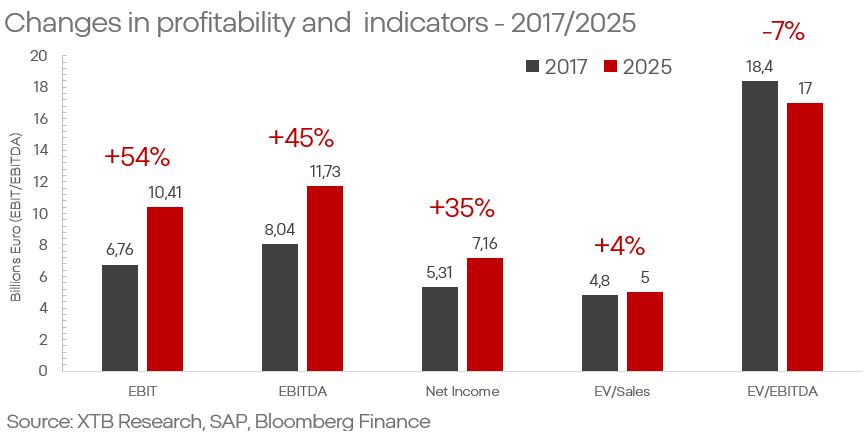

- O crescimento das receitas provenientes da manutenção e das subscrições na SAP aumenta, em média, ano após ano, em mais de 10% e mais de 20%, respetivamente. Ao mesmo tempo, os custos relacionados com os serviços estão a crescer visivelmente mais lentamente do que as vendas, o que sustenta a rentabilidade, com a margem operacional a oscilar em torno dos 73%.

- A SAP está a executar com sucesso a sua transformação a longo prazo, baseada na transição da empresa de um modelo de licenciamento para um modelo de subscrições.

Todas estas afirmações são claramente confirmadas pelos resultados mais recentes. A SAP registou mais um trimestre recorde: receitas a aumentar 6%, lucro líquido a aumentar quase 20%. Particularmente dignos de nota são os segmentos de nuvem, com um aumento de 20%, incluindo um crescimento da carteira de encomendas para quase 22 mil milhões de euros, contra os 18 mil milhões de euros do ano anterior. A empresa demonstra claramente que é beneficiária das mudanças estruturais, e não sua vítima.

Ao agregar as previsões dos principais centros de análise, não há indícios de que as projeções para os próximos anos pressuponham um colapso do crescimento. Para 2026 e 2027, as receitas estão estimadas em 40 e 44 mil milhões de euros, com o EPS a expandir-se para mais de 7 euros em 2026 e mais de 8 euros em 2027. Isto implica não só a manutenção do crescimento, mas também a melhoria da rentabilidade. No contexto da SAP e das expectativas do mercado, vale também a pena referir que a empresa superou claramente as expectativas de EBITDA durante sete anos consecutivos.

O que é que isto significa na prática?

Atualmente, o mercado:

- Desvaloriza empresas de alta qualidade com base em ameaças que ainda não se concretizaram.

- Recompensa empresas cuja tese de crescimento se baseia em promessas e esperanças relativas a tecnologias cuja perceção está cada vez mais distanciada das realidades empresariais e técnicas.

A SAP é uma empresa que sobreviveu durante mais de meio século, uma empresa que definiu e estabeleceu padrões para o setor. Nem a SAP nem o SaaS vão a lado nenhum. Naturalmente, devemos também partir do princípio de que a tecnologia de «IA» e os modelos LLM permanecerão connosco durante muito tempo, e que o seu impacto no mercado será significativo.

No entanto, é necessário ceticismo e prudência ao avaliar o potencial e a natureza desse impacto. As capacidades destas soluções apoiam principalmente a rentabilidade das empresas de SaaS e realçam ainda mais as suas vantagens de mercado.

Um investidor cauteloso deve perguntar-se: valem as promessas cada vez mais ousadas em torno da inteligência artificial prémios de avaliação tão elevados? E os receios em relação aos atuais líderes de mercado são justificados?

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Resultados da Palantir: Empresa consegue corresponder às elevadas expectativas

Resumo diário: O mercado começa a duvidar das subidas das taxas de juro após as declarações de Warsh, mas Trump anula a recuperação

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.