À luz da recente escalada no Médio Oriente, muitos investidores ainda se lembram dos anos 2022-2023 e dos receios persistentes de aumento dos preços dos combustíveis, especialmente na Europa. Não é por acaso que muitos participantes e observadores do mercado antecipam um cenário de nova onda de escassez de combustíveis e aumento da inflação, o que enterraria as esperanças de uma recuperação contínua das economias da União Europeia.

Uma Europa mais preparada do que há quatro anos

No entanto, a Europa que entra em 2026 não é a mesma Europa de 2020 ou 2022. As economias e os mercados dos países desenvolvidos aprenderam uma lição dolorosa sobre a dependência das importações. Essa lição não foi absorvida na íntegra, mas foi absorvida em grande parte.

A situação de cada país na Europa é diferente, mas, apesar da significativa desestabilização do mercado, nenhum deles se encontra atualmente numa situação que possa ser descrita como difícil.

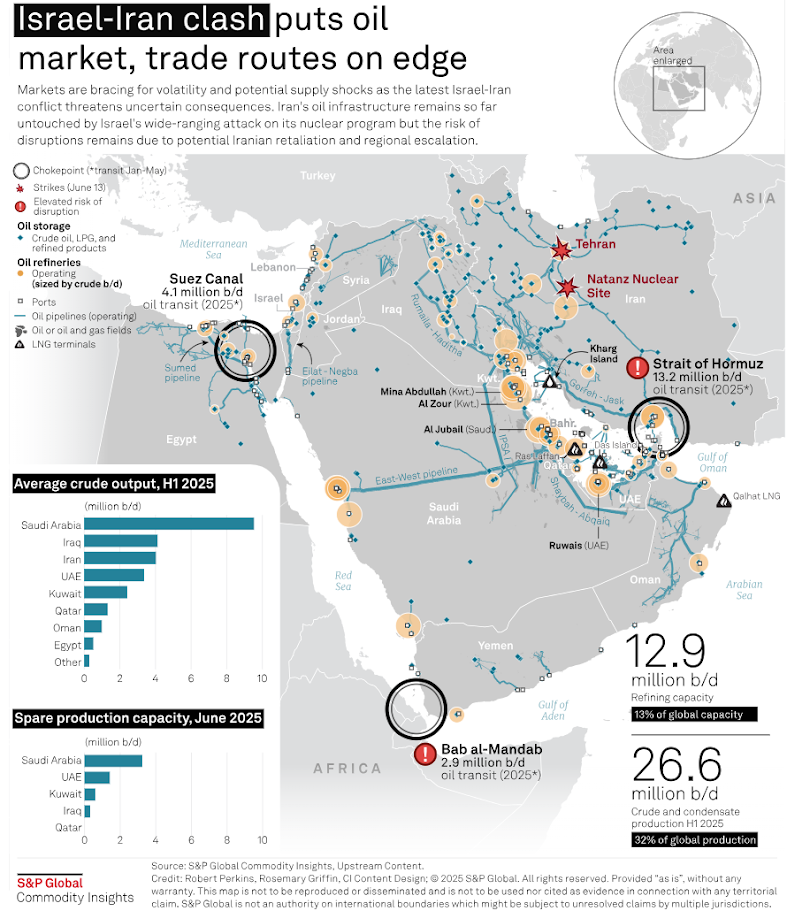

O petróleo do Médio Oriente é mesmo vital para a Europa?

A maioria das pessoas associa o Médio Oriente ao petróleo bruto; no entanto, o petróleo da Península Arábica é destinado principalmente à Ásia, e não à Europa. A Europa continua a depender criticamente das importações de hidrocarbonetos, mas satisfaz uma grande parte das suas necessidades energéticas através de fornecimentos da Noruega e dos Estados Unidos.

O próprio Médio Oriente não permaneceu passivo, à espera de uma inevitável guerra dos EUA com o Irão. O oleoduto «Oriente-Ocidente» atravessa atualmente o deserto da Arábia e tem capacidade para bombear entre 5 e 7 milhões de barris de petróleo por dia para os portos do Mar Vermelho, contornando completamente o Estreito de Ormuz. Entretanto, ao longo do rio Tigre, no Iraque, passa o oleoduto «Al Haditha-Rumalia», que se liga ao oleoduto «Kirkuk-Ceyhan», através do qual podem ser entregues mais 1,5 milhões de barris por dia à Turquia.

GNL: o verdadeiro ponto sensível do mercado europeu

A situação parece pior quando se trata de gás GNL, onde a dependência da importação é maior, mais concentrada e não oferece uma maneira fácil de contornar o Estreito de Ormuz, atualmente em destaque.

Ainda assim, isso não é motivo para pânico. Em primeiro lugar, vale a pena olhar para o calendário: o pico da procura de GNL ocorre no inverno e no verão, quando o aquecimento e o arrefecimento são necessários. Mas estamos no início de março, o inverno acabou e a chegada do calor do verão está a pelo menos a dois meses de distância. Esses dois meses são importantes porque, independentemente da opinião de cada um sobre o conflito, não há atualmente nenhum cenário em que o Irão saia vitorioso do confronto atual; a sua derrota, o colapso das estruturas estatais ou a erosão quase total da sua capacidade de continuar a lutar é agora uma questão de semanas, e não de meses.

Este «tempo de espera» é reforçado pelo facto de, após o início da guerra na Ucrânia, a Europa ter empreendido a construção e o enchimento de inúmeras instalações de armazenamento de gás natural.

As operações militares atualmente em curso no Médio Oriente são um desafio para os mercados, os investidores, as economias e os bancos centrais, na mesma medida que para os comandos militares. No entanto, não são nada comparadas com o que a Europa e o mundo tiveram de enfrentar nos últimos anos.

O risco ignorado: combustível para aviação

No entanto, apesar destes factos, existem falhas nas cadeias de abastecimento que não podem ser colmatadas de forma fácil ou rápida. Essa falha é o combustível para aviões. A Europa está a encerrar ou a converter uma grande parte das suas refinarias, enquanto a procura por voos de passageiros atinge níveis recorde. Se a Europa não encontrar rapidamente uma forma de diversificar neste segmento restrito do mercado de hidrocarbonetos, as consequências para as avaliações das companhias aéreas europeias poderão ser dramáticas.

LHA.DE (D1)

Resumo do dia: Negociações falham no golfo, petróleo e gás voltam a subir

Resultados da Berkshire: O que revelam os relatórios sobre a orientação do mercado?

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

Intel necessita de 15$ mil milhões. Será um problema financeiro para a expansão da empresa?

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.