O presidente Donald Trump mudou de posição duas vezes no espaço de um único dia — primeiro ao anunciar que o acordo com o Irão estava «morto» na sequência dos ataques a navios mercantes no Estreito de Ormuz e, em seguida, ao sugerir que Teerão procurava desesperadamente chegar a um acordo. Esta mudança de 180 graus no espaço de cerca de uma dúzia de horas ilustra claramente como a comunicação imprevisível de Trump afeta o sentimento do mercado em tempo real.

De «o acordo acabou» a «eles querem tanto o acordo»

Na quarta-feira, 8 de julho, os futuros dos índices norte-americanos caíram e os preços do petróleo dispararam mais de 5% depois de Trump ter declarado que a trégua com o Irão estava «acabada», na sequência do ataque iraniano a navios mercantes. O S&P 500 encerrou a sessão com uma descida de 0,28%, nos 7 482,71 pontos. Apenas algumas horas depois, Trump mudou de tom, afirmando que o Irão tinha «acabado de ligar» e «deseja muito, muito mesmo, um acordo», embora tenha referido que não sabia se se podia confiar em Teerão para honrar os termos. Esta notícia desencadeou imediatamente uma reviravolta no sentimento do mercado — os contratos de futuros sobre os índices norte-americanos passaram a apresentar ganhos. Quando um repórter perguntou por que razão o Irão estava a atacar navios mercantes se desejava tanto um acordo, Trump respondeu sucintamente: «Porque são um pouco loucos.»

Este padrão não é novidade — desde março que os contratos de futuros têm reagido repetidamente de forma acentuada às sucessivas rondas de retórica de Trump em relação ao Irão, caindo por vezes na sequência de ameaças de ataques e recuperando noutras ocasiões após sinais de um acordo iminente.

Espanha: de um «país perdido» a um «parceiro muito generoso»

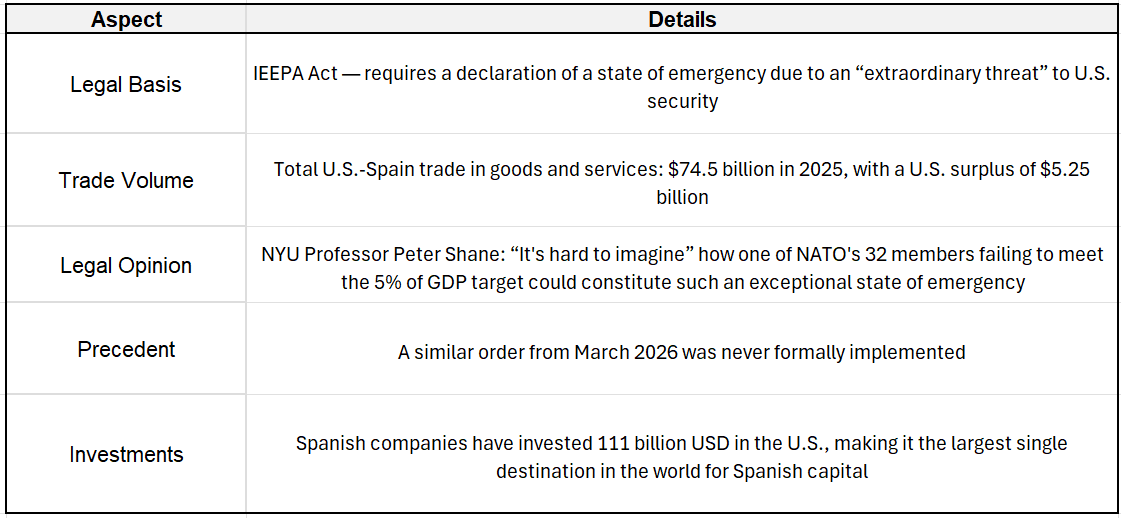

Uma mudança semelhante na narrativa afetou a Espanha. Na cimeira da NATO em Ancara, Trump descreveu Madrid como uma «causa perdida» e um parceiro «completamente sem esperança», ordenando ao secretário do Tesouro, Scott Bessent, que suspendesse imediatamente todo o comércio com a Espanha, incluindo os vistos. O motivo foi a recusa da Espanha em aceitar a nova meta de despesas com a defesa da NATO, de 5% do PIB, bem como o facto de ter bloqueado anteriormente a utilização de bases militares conjuntas para ataques contra o Irão.

No voo de regresso a Washington a bordo do Air Force One, Trump alterou o seu tom, afirmando que a Espanha tinha «mudado completamente de opinião» e se tinha mostrado «muito generosa» — tendo «honrado o pedido de numerosos pagamentos». O primeiro-ministro Pedro Sánchez, por seu lado, descreveu a conversa como «muito cordial», salientando que esta se tinha centrado principalmente no Campeonato do Mundo de Futebol e no golfe, em vez de nos gastos militares.

Quão provável é um embargo à Espanha?

Apesar das suas declarações, Trump dispõe de meios legais reais, ainda que limitados, para impor um embargo.

O Departamento do Tesouro, o Departamento do Comércio e o Gabinete do Representante Comercial dos EUA deverão elaborar, nos próximos dias, uma «lista» de produtos espanhóis potencialmente sujeitos a um embargo, o que sugere uma abordagem seletiva, em vez de uma abordagem generalizada. É importante ter em conta que as regras comerciais da UE exigem uma abordagem uniforme em relação a todos os países da UE, o que complica a adoção de medidas unilaterais exclusivamente contra a Espanha.

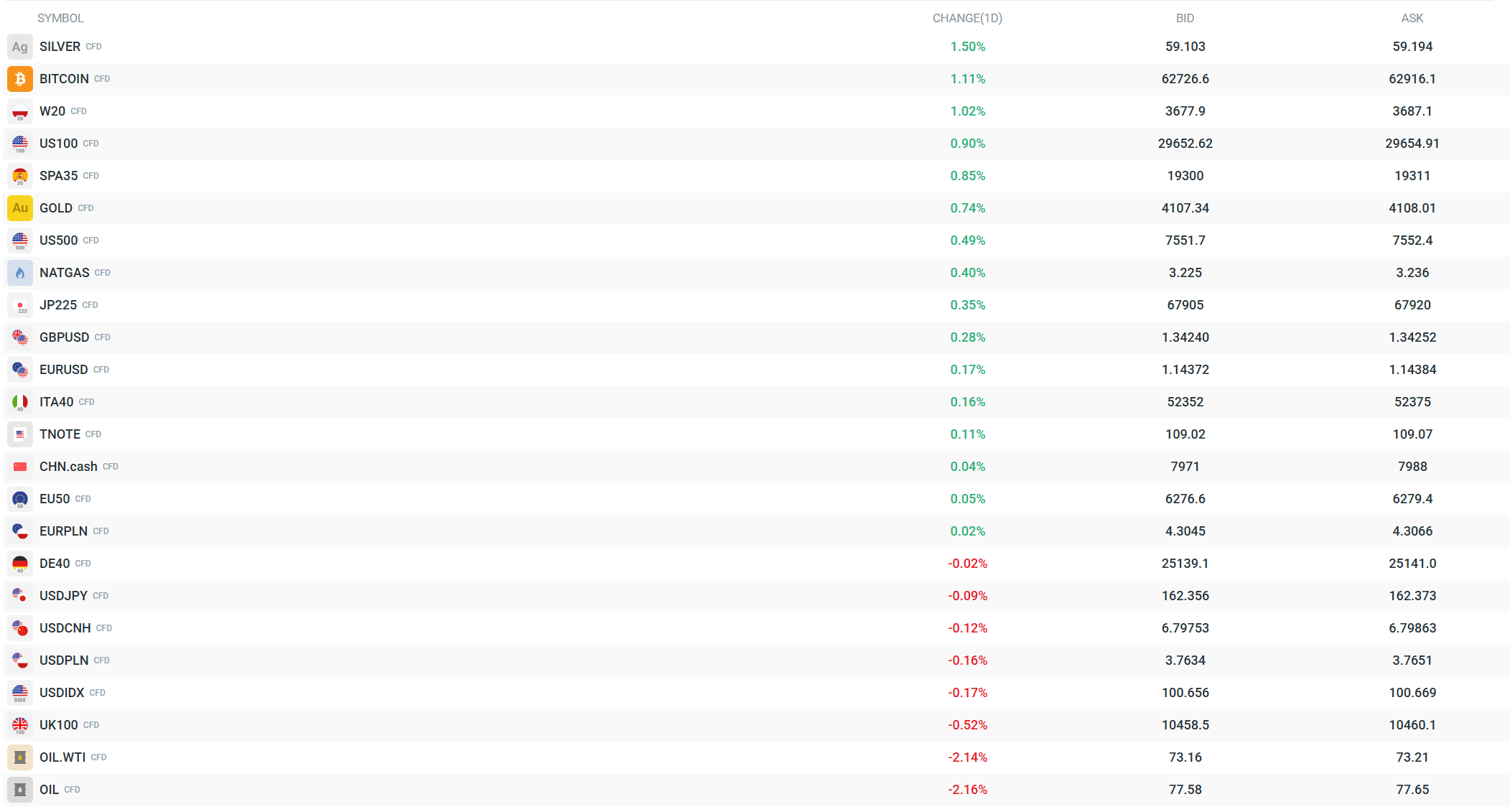

Fonte: xStation

Intervenção cambial no Japão? USJPY cai mais de 2%! 🇯🇵

Nasdaq regista uma subida superior a 3%

Millennium BCP próximo de novos máximos anuais após resultados

Abertura do mercado norte-americano: Nasdaq recupera!

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.