- A Meta Compute poderá tornar-se uma nova fonte de receitas para a Meta Platforms, tal como a AWS acabou por se tornar o negócio mais importante da Amazon.

- A correção nas ações do setor da memória poderá ter sido exagerada, uma vez que o sucesso do aluguer de capacidade de computação para IA poderá, na verdade, melhorar a rentabilidade de novos investimentos em GPUs, memória HBM e centros de dados.

- Se a Meta provar que a infraestrutura de IA pode gerar um fluxo de caixa significativo, as atuais avaliações das maiores empresas de hiperescala poderão revelar-se demasiado conservadoras.

- A Meta Compute poderá tornar-se uma nova fonte de receitas para a Meta Platforms, tal como a AWS acabou por se tornar o negócio mais importante da Amazon.

- A correção nas ações do setor da memória poderá ter sido exagerada, uma vez que o sucesso do aluguer de capacidade de computação para IA poderá, na verdade, melhorar a rentabilidade de novos investimentos em GPUs, memória HBM e centros de dados.

- Se a Meta provar que a infraestrutura de IA pode gerar um fluxo de caixa significativo, as atuais avaliações das maiores empresas de hiperescala poderão revelar-se demasiado conservadoras.

A Meta Platforms tem vindo a investir dezenas de milhares de milhões de dólares em inteligência artificial há anos, mas o mercado tem, em grande parte, encarado estas despesas como um custo. O anúncio do Meta Compute — a comercialização da sua própria infraestrutura de IA — poderá ser o primeiro sinal de que a era dos gastos maciços em IA está a começar a transitar para uma fase de monetização. Consequentemente, os investidores apressaram-se a vender ações de empresas de memória para centros de dados, partindo do princípio de que a Meta dispõe de capacidade computacional excedentária. Esta pode ser uma interpretação excessivamente simplista. Embora uma execução deficiente do novo negócio da Meta possa constituir um sinal de alerta, o seu sucesso poderá revelar-se um dos desenvolvimentos mais otimistas para todo o setor da IA.

- A Meta Compute poderá criar uma nova fonte de receitas com margens elevadas para a Meta, através do aluguer de capacidade computacional e de modelos de IA.

- De acordo com o Morgan Stanley, o aluguer de 250 MW de capacidade computacional poderia aumentar o lucro por ação da Meta em cerca de 3 dólares em 2028, enquanto um cenário de 1 GW poderia impulsionar o lucro por ação em até 11,9 dólares — o que equivale, aproximadamente, a 50 % dos lucros anuais projetados da empresa para 2025.

- Se a infraestrutura de IA começar a gerar um fluxo de caixa significativo, as atuais avaliações das maiores empresas de hiperescala do mundo poderão revelar-se demasiado conservadoras.

Será que o mercado tirou conclusões precipitadas?

A reação mais forte do mercado na sequência das notícias sobre a Meta Compute foi uma onda de vendas de ações de empresas fornecedoras de memória utilizada em centros de dados de IA. Os investidores concluíram que, se a Meta planeia alugar a sua própria capacidade computacional, provavelmente dispõe de mais infraestrutura de GPU do que aquela de que necessita atualmente, o que implica uma menor procura futura por memória HBM, módulos DDR5 e SSDs empresariais.

Esse cenário é certamente possível, mas está longe de ser a única explicação. A Meta pode estar simplesmente a procurar melhorar as taxas de utilização da infraestrutura que foi construída para a expansão a longo prazo do seu ecossistema de IA. Por outras palavras, a empresa pode estar a tentar aumentar o retorno dos investimentos que já realizou, em vez de reduzir os investimentos futuros.

O mercado passou com notável rapidez das notícias sobre um novo modelo de negócio para a conclusão de que o setor da IA enfrenta um excesso de oferta estrutural de GPUs. A história sugere que, muitas vezes, o oposto é verdadeiro — assim que a infraestrutura começa a gerar receitas, as empresas costumam investir de forma ainda mais agressiva, em vez de abrandar as despesas de capital.

O enorme potencial da Meta Compute

Talvez o aspeto mais interessante resulte das estimativas do Morgan Stanley relativamente ao potencial impacto financeiro da Meta Compute. O banco acredita que a Meta poderia comercializar parte da sua infraestrutura de IA através do aluguer de capacidade computacional a clientes terceiros, sem necessariamente criar um concorrente em grande escala à AWS ou ao Microsoft Azure.

De acordo com o Morgan Stanley, o aluguer de cerca de 250 MW de capacidade computacional durante um ano, a aproximadamente 40 dólares por watt, poderia aumentar o lucro por ação da Meta em 2028 em cerca de 3 dólares. Num cenário mais otimista, envolvendo a comercialização de aproximadamente 1 GW, o impacto potencial ascende a quase 12 dólares por ação, o que equivale a quase um terço dos lucros anuais projetados da empresa.

Naturalmente, isto não significa que tal cenário venha a concretizar-se. No entanto, ilustra claramente a magnitude da alavancagem operacional inerente à infraestrutura de IA e sugere que o mercado poderá ainda estar a subestimar significativamente a oportunidade de monetização.

O sucesso do Meta Compute não significa necessariamente problemas para a indústria de memória

As preocupações atuais dos investidores centram-se principalmente na procura futura de memória HBM, módulos DDR5 e outros componentes utilizados em centros de dados de IA. Se a Meta aumentar a utilização dos seus clusters de GPU existentes, parte do mercado assume automaticamente que as futuras encomendas de hardware irão diminuir.

No entanto, isto ignora a variável mais importante da equação — o retorno do investimento. Se o aluguer de capacidade computacional se revelar rentável, cada cluster de IA adicional torna-se economicamente mais atraente. Uma receita mais elevada gerada por cada GPU implementada significa períodos de retorno mais rápidos e incentivos mais fortes para continuar a expandir a infraestrutura.

Paradoxalmente, a execução bem-sucedida do Meta Compute poderá, em última análise, sustentar a procura a longo prazo por GPUs, aceleradores de IA e memória avançada, em vez de a enfraquecer. A questão fundamental não é se a Meta dispõe atualmente de capacidade disponível, mas sim se conseguirá atrair clientes suficientes para rentabilizar esses recursos.

A maior ameaça poderá não ser os fabricantes de chips

As empresas cujo modelo de negócio assenta quase inteiramente no aluguer de capacidade de GPU parecem consideravelmente mais vulneráveis. Empresas como a CoreWeave e a Nebius construíram a sua estratégia em torno do fornecimento de poder de computação a empresas que desenvolvem aplicações de IA.

Se a Meta, a Microsoft, a Google e a Amazon começarem a oferecer serviços semelhantes em grande escala, a vantagem competitiva destes fornecedores especializados poderá deteriorar-se rapidamente. Os maiores hiperescaladores do mundo beneficiam de custos de financiamento significativamente mais baixos, de infraestruturas globais, de ecossistemas de software integrados e de relações estabelecidas com clientes empresariais.

Na prática, a Meta Compute poderá não representar uma ameaça para o próprio setor da IA, mas sim o início de uma consolidação no mercado de nuvem de GPU. Os operadores especializados poderão enfrentar a maior pressão competitiva, enquanto o novo negócio da Meta poderá vir a tornar-se, a longo prazo, um importante motor de lucros. Tal cenário seria também altamente otimista para Wall Street no seu conjunto.

druga

A IA está a consumir enormes quantidades de capital, mas o mercado pode estar a ter uma visão demasiado curta

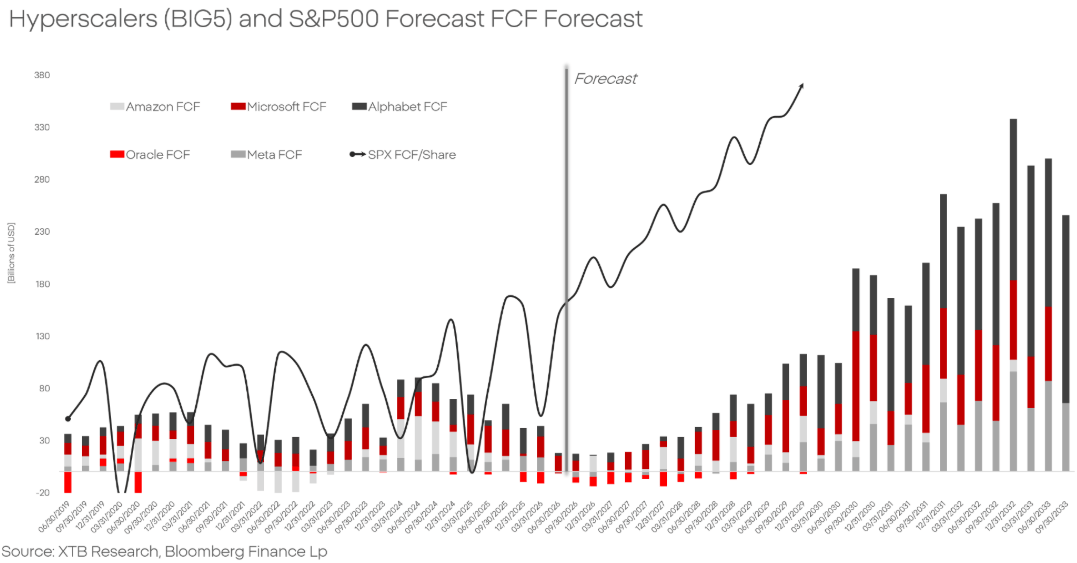

De acordo com as estimativas, prevê-se que os maiores hiperescaladores do mundo invistam aproximadamente 750 mil milhões de dólares em infraestruturas de IA durante 2026. Para muitos investidores, estas despesas são vistas principalmente como um entrave ao fluxo de caixa livre e uma fonte de incerteza relativamente aos retornos futuros.

A história conta-nos algo diferente. Todas as grandes plataformas tecnológicas — desde a computação em nuvem até à Internet e às comunicações móveis — passaram por uma fase de despesas de capital excepcionalmente elevadas antes de entrarem num período de rápida monetização. O investimento maciço vem primeiro; o fluxo de caixa significativo surge posteriormente.

Se a Meta Compute for bem-sucedida, poderá tornar-se um dos primeiros sinais claros de que o setor da IA está a ultrapassar a fase de construção de infraestruturas e a entrar na fase de geração de fluxo de caixa. Do ponto de vista do investimento, isso seria muito mais significativo do que mais um trimestre recorde de despesas de capital em IA.

Vale também a pena notar que partir do princípio de que as maiores empresas tecnológicas do mundo estão a investir coletivamente biliões de dólares apenas para, em última análise, destruir valor para os acionistas parece bastante ingénuo. Embora os investidores se concentrem atualmente quase exclusivamente nos custos, o objetivo a longo prazo das «Big Tech» pode ser o de captar uma quota cada vez maior dos lucros gerados em dezenas de setores através de agentes de IA, modelos proprietários e custos de inferência mais baixos.

As previsões sugerem que, após este período de investimento recorde em IA, os maiores «hyperscalers» poderão começar a gerar um fluxo de caixa livre (FCF) em rápida aceleração a partir de 2028. Tal marcaria uma transição de uma fase de forte investimento de capital para uma fase centrada na monetização da infraestrutura de IA e na expansão da rentabilidade. Se estas projeções se revelarem corretas, os gastos atuais com IA poderão tornar-se a base para a próxima década de crescimento do fluxo de caixa.

Fonte: XTB Research, Bloomberg Finance L.P.

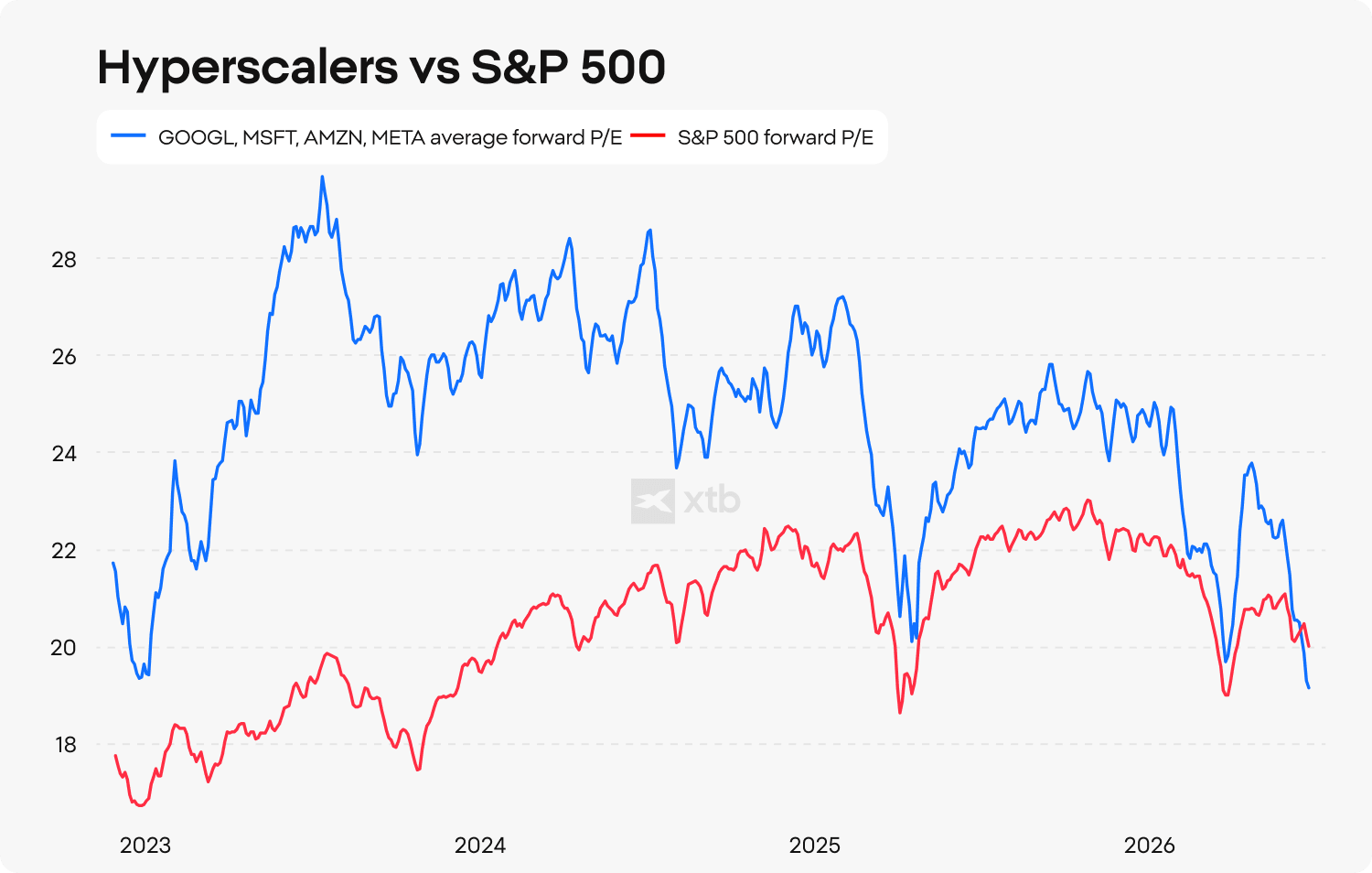

Será que as avaliações das empresas de hiperescala são demasiado conservadoras?

Apesar dos investimentos recorde em IA, as maiores empresas tecnológicas do mundo continuam a ser negociadas a avaliações relativamente atrativas quando comparadas com o mercado em geral. O rácio preço/lucro futuro a 12 meses médio das principais empresas de hiperescala caiu para o seu nível relativo mais baixo face ao S&P 500 desde o lançamento do ChatGPT, sugerindo que os investidores se tornaram cada vez mais cautelosos quanto ao potencial de lucros futuros do setor.

O mercado continua focado principalmente no custo de construção da infraestrutura de IA, dedicando muito menos atenção às oportunidades de receita associadas aos modelos de IA, aos agentes de IA e aos serviços de capacidade computacional. Na minha opinião, esta mudança de narrativa — dos gastos para a monetização — poderá tornar-se um dos temas de investimento determinantes dos próximos anos.

A minha conclusão continua a ser clara. Se a Meta provar que consegue monetizar com sucesso a sua infraestrutura de IA, isso representaria um sinal otimista não só para a própria empresa, mas para todo o tema de investimento em inteligência artificial. Nesse cenário, as avaliações atuais da Meta Platforms e de outras hiperescaladoras líderes poderão revelar-se significativamente baixas numa perspetiva de longo prazo.

Fonte: XTB Research

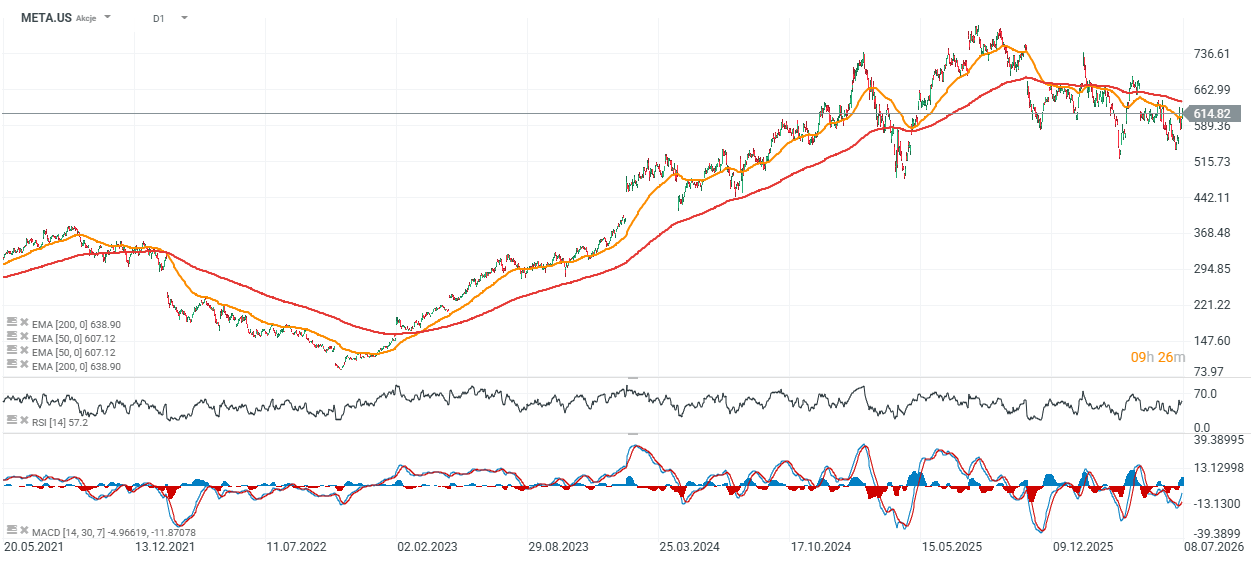

Ações da Meta Platforms (gráfico diário)

As ações da Meta estão atualmente a ser negociadas ligeiramente abaixo da média móvel exponencial de 200 dias (EMA200), representada pela linha vermelha no gráfico. Isto sugere que a ação poderá estar a aproximar-se de um momento clássico de «tudo ou nada»: ou os compradores recuperam o controlo e a tendência ascendente de longo prazo retoma, ou a pressão de venda intensifica-se, podendo empurrar as ações de volta para a zona dos 500 USD, onde surgiu a última grande zona de suporte.

Fonte: xStation 5

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Destaques da manhã (31.07.26)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.