- Prevê-se que as hiperescaladoras gastem aproximadamente 760 mil milhões de dólares em IA em 2026, enquanto as receitas estimadas geradas pelos produtos de IA deverão atingir apenas 80 a 150 mil milhões de dólares.

- Apesar das crescentes preocupações quanto ao retorno dos investimentos, as principais empresas tecnológicas não estão a abrandar os gastos. Pelo contrário, estão a intensificar a corrida pelo domínio da IA.

- O Morgan Stanley estima que a emissão global de dívida associada a investimentos em IA poderá atingir cerca de 570 mil milhões de dólares em 2026, o que representa um crescimento de aproximadamente 100% em relação ao ano anterior.

- A Amazon, a Microsoft, a Alphabet, a Meta e a Oracle emitiram, no total, 160 mil milhões de dólares em obrigações apenas durante os primeiros meses de 2026, o que representa um aumento de aproximadamente 47% em comparação com todo o ano de 2025.

- O financiamento relacionado com a IA já representa cerca de metade de toda a emissão de obrigações corporativas com notação de investimento nos EUA em 2026.

- Prevê-se que as hiperescaladoras gastem aproximadamente 760 mil milhões de dólares em IA em 2026, enquanto as receitas estimadas geradas pelos produtos de IA deverão atingir apenas 80 a 150 mil milhões de dólares.

- Apesar das crescentes preocupações quanto ao retorno dos investimentos, as principais empresas tecnológicas não estão a abrandar os gastos. Pelo contrário, estão a intensificar a corrida pelo domínio da IA.

- O Morgan Stanley estima que a emissão global de dívida associada a investimentos em IA poderá atingir cerca de 570 mil milhões de dólares em 2026, o que representa um crescimento de aproximadamente 100% em relação ao ano anterior.

- A Amazon, a Microsoft, a Alphabet, a Meta e a Oracle emitiram, no total, 160 mil milhões de dólares em obrigações apenas durante os primeiros meses de 2026, o que representa um aumento de aproximadamente 47% em comparação com todo o ano de 2025.

- O financiamento relacionado com a IA já representa cerca de metade de toda a emissão de obrigações corporativas com notação de investimento nos EUA em 2026.

Em 2026, as maiores empresas tecnológicas do mundo poderão gastar até 760 mil milhões de dólares em infraestruturas de inteligência artificial, enquanto as receitas geradas diretamente pelos produtos de IA são estimadas, de forma não oficial, em apenas 80 a 150 mil milhões de dólares. Este desequilíbrio crescente está a inquietar cada vez mais os investidores, que começam a questionar-se se o atual boom da IA representa o início de uma nova era tecnológica ou apenas mais uma corrida dispendiosa pelo domínio do mercado. O mercado já não questiona o potencial transformador da IA; em vez disso, está focado na rapidez com que estes investimentos se podem traduzir em fluxos de caixa tangíveis. Esta mudança é particularmente visível no desempenho do mercado acionista, onde os fabricantes de semicondutores e os fornecedores de infraestruturas têm apresentado um desempenho significativamente superior ao das empresas que financiam o ecossistema mais alargado da IA. A história dos mercados de capitais sugere que tensões semelhantes surgiram durante a expansão da Internet, das redes de telecomunicações e da computação em nuvem. A questão fundamental permanece inalterada: quem irá, em última análise, captar as rendas económicas geradas pela transformação tecnológica mais significativa das últimas décadas?

Os investidores estão a prestar maior atenção aos retornos da IA

Nos últimos dois anos, os investidores têm-se concentrado principalmente na escala dos gastos anunciados pelas maiores empresas de tecnologia. A Amazon, a Microsoft, a Alphabet, a Meta e a Oracle têm vindo a expandir consistentemente os orçamentos destinados a centros de dados, processadores avançados e à infraestrutura informática necessária para apoiar o desenvolvimento da IA.

Não é, portanto, surpreendente que os investidores estejam cada vez mais a questionar a relação entre os gastos e a futura geração de receitas. Se o setor está atualmente a investir entre cinco e nove dólares por cada dólar de receita projetada em IA, os mercados esperam, naturalmente, provas de que tal alocação de capital se justifica economicamente.

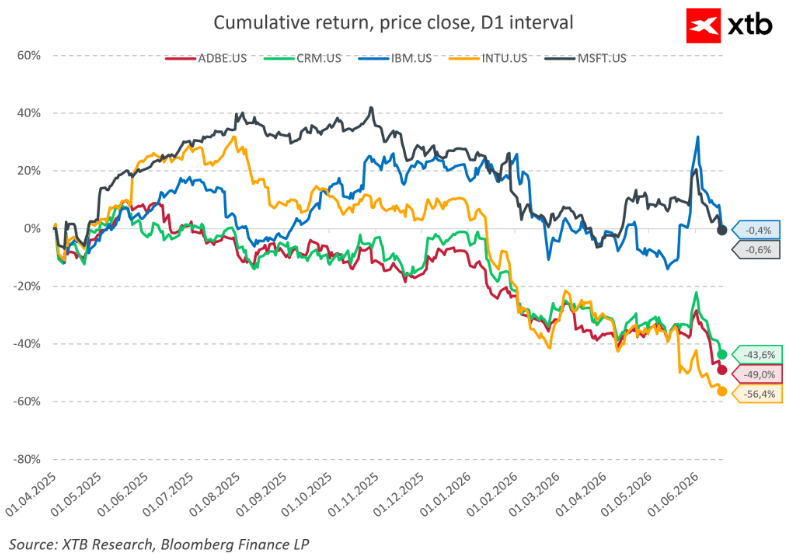

Não é por acaso que a valorização relativa das «hiperscalers» norte-americanas, em comparação com o setor dos semicondutores, tem vindo a registar uma tendência de descida. Os investidores parecem cada vez mais dispostos a recompensar as empresas que fornecem as «pás e picaretas» da corrida ao ouro da IA, ao mesmo tempo que se tornam mais exigentes em relação àquelas que financiam a própria construção da infraestrutura.

As estimativas públicas sugerem que as «hiperscalers» poderão gastar cerca de 3 biliões de dólares em IA até 2030. Mesmo que as projeções que apontam para receitas relacionadas com a IA de até 7 biliões de dólares na próxima década se revelem corretas, a escala do investimento continua a ser extraordinária. Partindo do princípio de que estas empresas possam, eventualmente, gerar margens de lucro líquido de 50% em produtos de IA, ainda seriam necessários muitos anos para que o investimento de 3 biliões de dólares do setor produzisse um retorno significativo. Entretanto, as ações do setor do software têm apresentado um desempenho significativamente inferior ao esperado há vários trimestres.

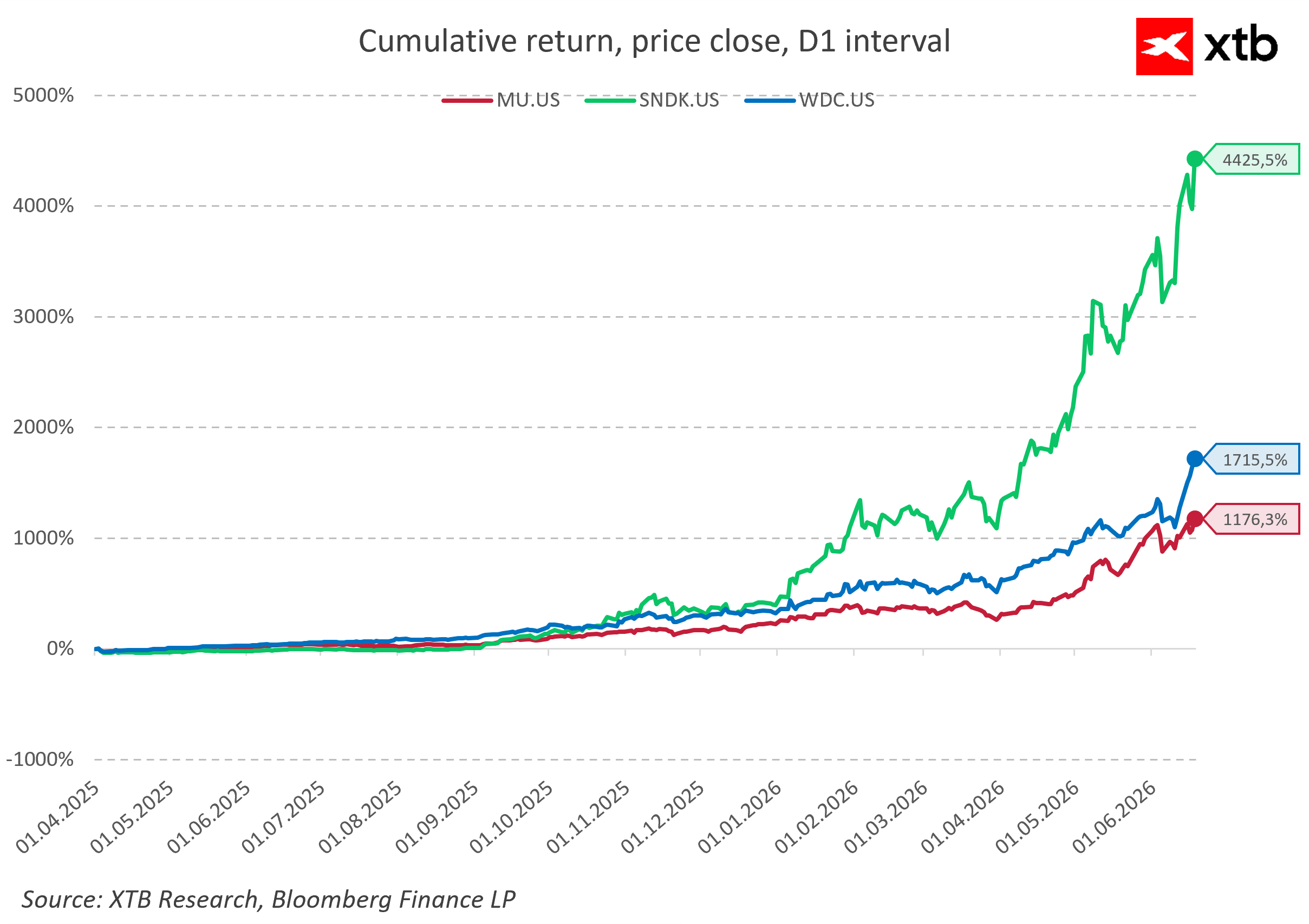

Em contrapartida, as ações dos fabricantes de chips de memória registaram uma forte subida durante o mesmo período. Tais divergências extremas raramente são saudáveis e podem, em última análise, comprometer a amplitude da recuperação do setor tecnológico.

Os beneficiários são evidentes, mas os vencedores não

Os maiores beneficiários da fase atual do ciclo da IA continuam a ser os fabricantes de chips, os produtores de memória e os fornecedores de sistemas de refrigeração e infraestruturas energéticas. Estas empresas são as beneficiárias mais diretas do aumento da procura por capacidade computacional. Não há nada de novo nesta dinâmica.

Já no século XIX, os investidores financiaram a construção de caminhos-de-ferro muito antes de se tornar claro quais as empresas ferroviárias que iriam sobreviver e lucrar com as novas infraestruturas. Da mesma forma, no final da década de 1990, o capital afluiu para as infraestruturas da Internet antes de terem surgido modelos de negócio sustentáveis. Muitas empresas desapareceram, mas os caminhos-de-ferro, as redes de fibra ótica e as infraestruturas de dados permaneceram, tornando-se a base para futuras ondas de crescimento económico.

No entanto, as margens mais elevadas são normalmente obtidas no final da cadeia de valor. Se é precisamente aí que os mercados começam a perceber a maior incerteza — como sugerido pelas avaliações mais fracas em partes do setor do software —, a sustentabilidade da continuação dos gastos de capital relacionados com a IA torna-se uma questão cada vez mais importante.

A dívida está a financiar a corrida ao armamento tecnológico

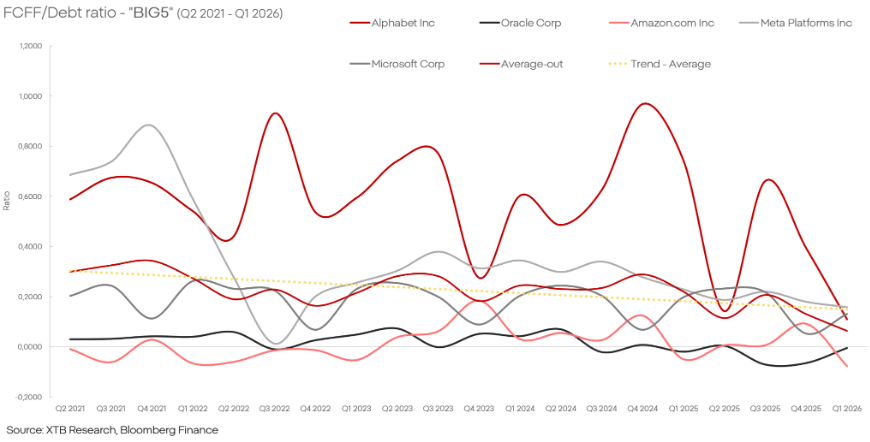

O aumento dos gastos de investimento está a ser cada vez mais financiado através da emissão de dívida e de ofertas de ações. De acordo com estimativas do Morgan Stanley, a emissão global de dívida ligada ao investimento em IA poderá atingir aproximadamente 570 mil milhões de dólares em 2026, representando um crescimento de quase 100% em relação ao ano anterior.

A escala do financiamento é notável. A Nvidia concluiu uma emissão recorde de obrigações, a Amazon angariou capital de dívida adicional, a Alphabet emitiu milhares de milhões em dívida e ações, enquanto a Oracle planeia comprometer mais dezenas de milhares de milhões na expansão da infraestrutura de IA.

Historicamente, os períodos caracterizados por um rápido aumento da alavancagem e de atividades de financiamento desta magnitude têm frequentemente precedido uma reavaliação das expectativas do mercado. Por outro lado, as maiores empresas tecnológicas continuam a gerar enormes fluxos de caixa e a manter o acesso a capital relativamente barato. Avaliar o retorno dos investimentos em IA continua a ser um desafio, sobretudo porque algumas destas despesas podem representar simplesmente o custo de preservar vantagens competitivas e melhorar a eficiência operacional.

Será que a IA seguirá o caminho da computação em nuvem?

O cenário pessimista parte do princípio de que os gastos com IA acabarão por revelar-se excessivos em relação à futura geração de receitas, obrigando as empresas a reduzir os investimentos e desencadeando uma correção nas avaliações. Tendo em conta os atuais níveis de gastos e as avaliações de mercado, este desfecho não pode ser descartado.

No entanto, existe outro cenário — um cenário que os investidores já testemunharam anteriormente. Entre 2010 e 2018, os investimentos na computação em nuvem pareciam frequentemente excessivos, mas acabaram por lançar as bases para um dos segmentos mais rentáveis da economia digital moderna.

A questão mais importante hoje não é, portanto, se a inteligência artificial irá remodelar a economia global. Esse desfecho parece cada vez mais inevitável. A verdadeira incerteza reside em identificar quais as empresas tecnológicas que conseguirão converter os gastos de investimento recorde em vantagens competitivas duradouras e em retornos superiores para os acionistas. A recuperação entre os fornecedores de infraestruturas acelerou-se drasticamente, mas continua a não ser claro quais as empresas que, em última análise, irão captar a maior parte do valor económico que está a ser criado.

Calendário Económico: O que poderá influenciar o mercado esta semana? (3 a 7 de agosto)

Mercados hoje: bolsas europeias renovam máximos enquanto Apple recua

Grande aposta da Amazon na IA está a começar a dar frutos

Apple continua a impressionar

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.