- Um “bloqueio” jurídico para a Casa Branca: O Supremo Tribunal decidiu inequivocamente que o Presidente não pode impor tarifas invocando a Lei dos Poderes Económicos de Emergência Internacional (IEEPA), porque o poder de cobrar impostos e tarifas pertence exclusivamente ao Congresso. Isto significa que as tarifas de “crise” impostas até agora perderam a sua base legal, limitando drasticamente a capacidade do presidente de manipular rápida e irrestritamente os níveis tarifários globais.

- Biliões de dólares no limbo: A decisão abre a porta a que os importadores (como a Walmart ou a Amazon) recuperem até 180 mil milhões de dólares, mas o processo será um pesadelo administrativo. As empresas têm apenas 180 dias para apresentar um pedido de indemnização, e os reembolsos efectivos podem não ocorrer durante anos devido a disputas no Tribunal de Comércio Internacional dos EUA - especialmente numa altura em que o orçamento dos EUA se debate com um défice recorde.

- A guerra comercial continua sob um novo signo: Apesar do revés no tribunal, a administração Trump rapidamente “trocou” as tarifas por outras autoridades legais (Secções 122 e 301), aumentando a taxa global para 15%. Embora as novas tarifas sejam temporárias (um limite de 150 dias sem aprovação do Congresso) e incluam numerosas isenções (por exemplo, produtos farmacêuticos ou energia), demonstram a determinação do governo em continuar o protecionismo, sustentando a incerteza do mercado e alimentando uma subida dos preços do ouro.

- Um “bloqueio” jurídico para a Casa Branca: O Supremo Tribunal decidiu inequivocamente que o Presidente não pode impor tarifas invocando a Lei dos Poderes Económicos de Emergência Internacional (IEEPA), porque o poder de cobrar impostos e tarifas pertence exclusivamente ao Congresso. Isto significa que as tarifas de “crise” impostas até agora perderam a sua base legal, limitando drasticamente a capacidade do presidente de manipular rápida e irrestritamente os níveis tarifários globais.

- Biliões de dólares no limbo: A decisão abre a porta a que os importadores (como a Walmart ou a Amazon) recuperem até 180 mil milhões de dólares, mas o processo será um pesadelo administrativo. As empresas têm apenas 180 dias para apresentar um pedido de indemnização, e os reembolsos efectivos podem não ocorrer durante anos devido a disputas no Tribunal de Comércio Internacional dos EUA - especialmente numa altura em que o orçamento dos EUA se debate com um défice recorde.

- A guerra comercial continua sob um novo signo: Apesar do revés no tribunal, a administração Trump rapidamente “trocou” as tarifas por outras autoridades legais (Secções 122 e 301), aumentando a taxa global para 15%. Embora as novas tarifas sejam temporárias (um limite de 150 dias sem aprovação do Congresso) e incluam numerosas isenções (por exemplo, produtos farmacêuticos ou energia), demonstram a determinação do governo em continuar o protecionismo, sustentando a incerteza do mercado e alimentando uma subida dos preços do ouro.

O Supremo Tribunal dos EUA pronunciou-se sobre as tarifas de Donald Trump e considerou que o Presidente ultrapassou a sua autoridade ao abrigo da IEEPA. O Tribunal sublinhou que esta lei permite ao governo, em situações de emergência, regular as importações - mas a decisão não ordena qualquer reembolso de tarifas. Espera-se que o caso vá para o Tribunal de Comércio Internacional (CIT), que o remeterá para a Alfândega dos EUA, onde os procedimentos poderão arrastar-se durante anos. Ainda assim, estão em jogo cerca de 180 mil milhões de dólares em potenciais reembolsos. As empresas têm 180 dias para apresentar pedidos de reembolso. Trump começou por impor tarifas temporárias de 10% e depois aumentou-as para 15%. Os acordos comerciais existentes negociados por Trump continuam em vigor, mas os EUA já não podem cobrar tarifas ao abrigo da IEEPA.

O que aconteceu de facto - o cerne da decisão do Supremo Tribunal

Em agosto de 2025, os importadores pediram a um tribunal federal que bloqueasse as tarifas. O tribunal considerou as tarifas ilegais, mas permitiu que continuassem a ser cobradas enquanto o processo prosseguia. Donald Trump procurou então obter uma decisão definitiva do Supremo Tribunal dos EUA. Trump tinha imposto as tarifas ao abrigo da IEEPA (International Emergency Economic Powers Act). Em 20 de fevereiro, o Supremo Tribunal decidiu por 6-3 que a IEEPA não autoriza o Presidente a impor tarifas; essa autoridade pertence ao Congresso. A IEEPA apenas permite ao executivo “regular as importações”.

Pontos principais da decisão do Supremo Tribunal:

-

A IEEPA não é um estatuto tarifário: não menciona “tarifas” ou “direitos” em lado nenhum.

- Quando o Congresso quer permitir tarifas presidenciais, di-lo explicitamente noutros estatutos - utilizando uma linguagem clara de tarifas - e também estabelece limites (taxa/nível, âmbito, duração).

- O Presidente tentou obter um poder ilimitado para impor direitos aduaneiros de qualquer montante, por qualquer período e em qualquer âmbito. O Tribunal afirmou: tal delegação exigiria uma autorização inequivocamente clara do Congresso - e esta não existe.

- As tarifas fazem parte do poder de tributação, que a Constituição atribui ao Congresso. Não pode transferir esse poder para o Presidente através de uma palavra vaga como “regulamentar”.

- Historicamente, as tarifas têm sido tratadas como uma forma de imposto, o que exige uma autorização estatutária particularmente clara.

- “Regulamentar as importações” significa ferramentas como embargos, quotas, regimes de licenciamento - não impor um imposto.

- Alguns juízes sublinharam que o Presidente deve apresentar uma autorização clara e específica do Congresso e uma base de emergência específica.

A decisão significa que o presidente não tinha autoridade legal para impor tarifas ao abrigo da IEEPA, pelo que essas tarifas amplas e elevadas (sobre o Canadá, o México e, efetivamente, o resto do mundo) não têm base legal e não podem ser cobradas ao abrigo da IEEPA. Isto diz respeito principalmente a tarifas gerais e abrangentes, não necessariamente a todas as medidas pautais adoptadas ao abrigo de outros estatutos comerciais mais explícitos.

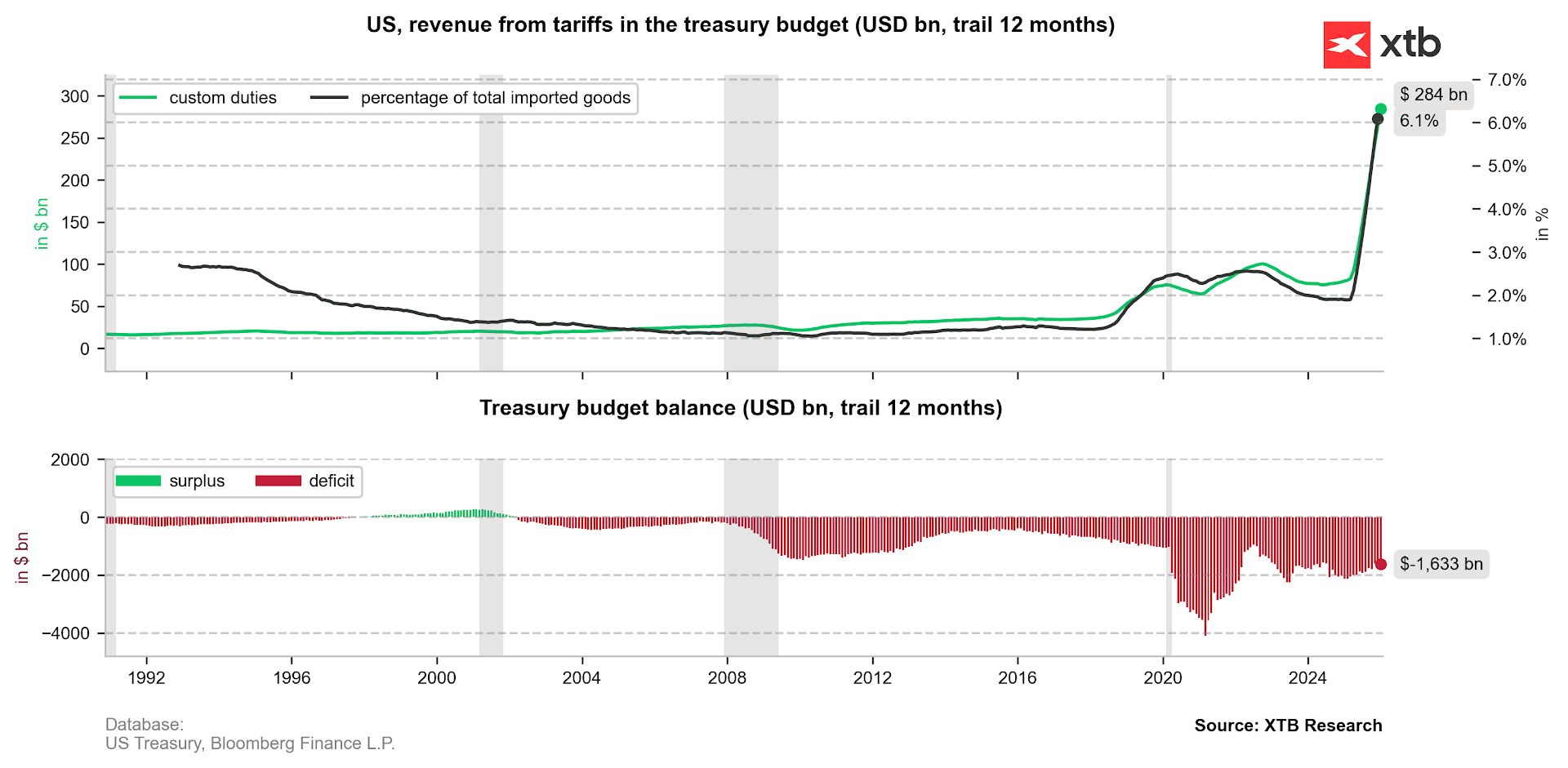

Apesar das novas tarifas impostas por Donald Trump, o défice orçamental dos Estados Unidos continua a ser muito elevado. No entanto, o montante de dinheiro cobrado através de direitos aduaneiros aumentou acentuadamente. O valor de 284 mil milhões de dólares refere-se aos últimos 12 meses para os quais existiam dados disponíveis e abrange todas as tarifas cobradas - não apenas as impostas ao abrigo da IEEPA.

Embora a importância das tarifas tenha aumentado, estas continuam a ser uma fonte de receitas relativamente pequena quando comparadas com outros fluxos de receitas do Estado. Fonte: Bloomberg Finance LP, XTB.

A dissidência: o que é que a minoria queria?

Os três juízes dissidentes (Thomas, Kavanaugh, Alito) apoiaram a posição de Trump, argumentando que:

- Historicamente, os presidentes têm tido um amplo poder discricionário na política comercial e de sanções.

- A frase “regular a importação” pode ser lida de forma abrangente, incluindo a utilização de tarifas como instrumento de regulação.

- Criticaram a aplicação da doutrina das “grandes questões” em casos de comércio externo/países estrangeiros.

Isto é importante porque põe em evidência um desacordo fundamental sobre a agressividade com que os tribunais devem limitar o poder presidencial em matéria de política económica e externa.

O que é que a decisão do Supremo Tribunal significa na prática?

Efeito imediato: a IEEPA é retirada do conjunto de instrumentos pautais

Após esta decisão, a IEEPA deixa de poder servir de base jurídica para a imposição de direitos aduaneiros. Anteriormente, o Presidente alegava que podia impor direitos aduaneiros a qualquer país, a qualquer preço, por um período ilimitado, com base numa justificação de “emergência”. Agora, sem autorização direta do Congresso, não pode. Para este presidente e para os futuros presidentes, isso significa:

- As tarifas devem ser impostas utilizando os estatutos comerciais tradicionais (especialmente os instrumentos da Lei do Comércio, como a Secção 301, a Secção 232, etc.), ou

- O Congresso deve aprovar uma nova lei (ou conceder explicitamente uma autoridade pautal especial).

Reembolsos: uma enorme confusão administrativa e jurídica

O Supremo Tribunal não resolveu a questão dos reembolsos, danos ou indemnizações. Não criou um mecanismo e não ordenou reembolsos - deixando efetivamente a limpeza a cargo dos tribunais inferiores e da administração.

Prevê-se que sejam dados os próximos passos:

- O caso vai para o Tribunal de Comércio Internacional (CIT).

- É provável que o CIT envie os pormenores de implementação para a Alfândega e Proteção das Fronteiras (CBP), que terá de conceber os procedimentos de reembolso.

Os problemas prováveis para a administração incluem:

- Quem recebe o reembolso: o importador registado ou a parte que, em última análise, suportou o custo (consumidores, distribuidores)?

- Como provar quem suportou o ónus económico dos direitos aduaneiros (por exemplo, se estes foram repercutidos nos preços).

- O processo pode demorar meses ou anos, especialmente devido a tensões operacionais no DHS (o CBP está integrado no DHS).

Contornar a decisão: Trump lança uma nova luta comercial ao abrigo de estatutos diferentes

Os sinais sugerem que a administração estava preparada para este resultado, dada a rapidez com que actuou.

Paralelamente à disputa da IEEPA, a administração Trump:

- Começou a implementar tarifas de importação generalizadas de 10% ao abrigo da Secção 122 da Lei do Comércio de 1974 (uma disposição que permite uma flexibilidade significativa para tarifas temporárias),

- Aumentou a taxa para 15% durante o fim de semana,

- Pode manter estas tarifas em vigor até 150 dias sem a intervenção do Congresso (a continuação para além desse período exigiria uma ação do Congresso),

- Intensificou as acções/investigações ao abrigo da Secção 301 (retaliação contra “práticas comerciais desleais”),

- Continuação da utilização de outros instrumentos comerciais clássicos,

- Enquanto os acordos comerciais negociados anteriormente se mantiverem em vigor, o que pode aumentar a probabilidade de algum envolvimento ou resposta do Congresso.

Que opções tem Donald Trump e com que rapidez pode impor tarifas de substituição?

Com base nas acções da administração, a decisão do Supremo Tribunal não parece marcar o fim da política comercial rigorosa de Trump. Embora Trump provavelmente já não tenha total liberdade de ação, tentará provavelmente prosseguir a sua agenda através de outras vias legais - potencialmente mais complexas.

A situação atual também prepara o terreno para disputas de vários anos sobre reembolsos de tarifas e sobre quem tem efetivamente direito a eles. Embora os mercados tenham reagido positivamente, na prática, existem agora mais fontes de incerteza do que antes. É também de salientar que uma guerra comercial pode ser travada de ambos os lados. É provável que surjam novas acções judiciais que contestem a aplicação de direitos aduaneiros ao abrigo das secções 122 e 301 da Lei do Comércio.

De acordo com a Bloomberg, a utilização das novas tarifas ao abrigo da Secção 122 da Lei do Comércio poderá conduzir a receitas aduaneiras ainda mais elevadas - especialmente se os acordos comerciais previamente negociados não forem cumpridos. Fonte: Bloomberg Economics.

A luta pelos reembolsos: quem pode receber o dinheiro de volta e de quanto poderá ser?

As fontes governamentais não fornecem um valor específico para o montante cobrado no âmbito das tarifas impostas ao abrigo da IEEPA. É importante notar que Trump mudou repetidamente de rumo - introduzindo suspensões e ajustando as taxas - pelo que o total é difícil de determinar.

- As estimativas baseadas em dados sobre as taxas aduaneiras e a nível nacional (disponíveis na Wikipédia, mas alegadamente confirmadas pela Bloomberg) sugerem pelo menos 130 mil milhões de dólares. Este valor parece conservador e é provavelmente um limite inferior.

- As estimativas do modelo orçamental Penn-Wharton (citado pela Reuters) indicam que cerca de 175 mil milhões de dólares poderão ser objeto de potenciais reembolsos.

Pelo menos 130 mil milhões de dólares em direitos aduaneiros foram cobrados ao abrigo da IEEPA. Fonte: Bloomberg Finance LP, XTB.

O Supremo Tribunal não decidiu deliberadamente a questão do reembolso. A própria decisão sobre a IEEPA tinha cerca de 150 páginas; se o Tribunal tivesse tentado calcular os montantes dos reembolsos e determinar quem os deveria receber, a decisão poderia ter demorado anos e atingido milhares de páginas. É igualmente importante que os Estados Unidos não disponham atualmente de dinheiro para tais reembolsos: apesar das substanciais receitas aduaneiras, os Estados Unidos registam um défice orçamental recorde (excluindo o período da pandemia).

Critérios de elegibilidade para o reembolso (o procedimento ainda não foi formalmente iniciado)

- A empresa pagou tarifas baseadas no IEEPA (e não outras tarifas, por exemplo, ao abrigo das secções 232/301).

- A empresa possui documentação: um resumo de entrada ACE (Ambiente Comercial Automatizado) e prova de pagamento dos direitos IEEPA.

- A entrada é liquidada (finalizada pelo CBP) ou não-liquidada (ainda não finalizada).

- Os importadores têm 180 dias para apresentar um protesto junto do CBP e, em seguida, potencialmente uma ação judicial no Tribunal de Comércio Internacional (CIT). Algumas empresas terão apresentado protestos mesmo antes da publicação da decisão.

Exemplos de empresas afectadas:

- Grandes importadores: Walmart, Target, Amazon (comércio eletrónico; exposição China/UE), Home Depot.

- Empresas de média dimensão: eletrónica, vestuário, brinquedos, empresas de produtos alimentares importados (por exemplo, importadores que se abastecem na China, na UE, no México).

- Pequenas empresas: qualquer importador registado que tenha trazido mercadorias sujeitas a tarifas IEEPA (por exemplo, da Índia ou do Brasil).

- Escala: potencialmente centenas de milhares de empresas, porque a IEEPA abrangia as importações globais (todos os países, com excepções ligadas ao USMCA). Em dezembro de 2025, o CBP tinha cobrado cerca de 133 mil milhões de dólares aos importadores.

- Estima-se que cerca de 60% das tarifas da era Trump estejam ligadas à IEEPA (cerca de 175 mil milhões de dólares em potenciais reembolsos).

É muito provável que o CBP anuncie um programa especial de reembolso, semelhante ao processo de manutenção do porto. No entanto, ainda não é claro como é que os reembolsos serão liquidados e quem é que os receberá em última instância. Outra questão em aberto é se os reembolsos poderão ser tributados como rendimentos.

Que direitos aduaneiros permanecem em vigor?

- Tarifas da Secção 232 (aço, alumínio, cobre, automóveis, madeira, algum mobiliário, etc.).

- Tarifas da Secção 301 (principalmente contra a China - PI e subsídios - mas potencialmente outros países onde as investigações foram concluídas). Os EUA também querem aplicar estes instrumentos ao México e ao Canadá (acções hostis).

- Todos os direitos aduaneiros “normais”: Direitos NMF da OMC, mais direitos anti-dumping e de compensação.

- Uma nova tarifa global: 10%, aumentados para 15%, sobre quase todas as importações, com base na Secção 122 da Lei do Comércio de 1974 - atualmente temporária (até 150 dias sem o Congresso).

- Uma data chave é 24 de julho, quando terão passado 150 dias desde 24 de fevereiro (a data de início da taxa de 15%). Em teoria, o Congresso poderia alargar estas novas taxas - daí a importância política das eleições intercalares para Trump.

- Os produtos abrangidos pelo USMCA provenientes do Canadá e do México estão excluídos da nova tarifa global, mas continuam a aplicar-se taxas sobre determinados produtos de base e automóveis.

Para os importadores na prática:

- A via IEEPA desaparece, mas os elevados níveis pautais mantêm-se, reconstruídos através de outros estatutos (232, 301, 122).

- A verdadeira mudança é a base jurídica e o risco de reembolso para o período do IEEPA - e não um regresso súbito a uma era “isenta de direitos”.

É também de salientar que os acordos comerciais celebrados com a UE, o Japão, o Reino Unido, a Coreia do Sul, o Vietname e Taiwan abriram muitos mercados aos Estados Unidos, enquanto estes países alegadamente pouco receberam em troca. Até à data, apenas a UE exigiu mais clareza sobre os direitos aduaneiros, mas tenciona respeitar o acordo. Consequentemente, continuam a vigorar o tratamento de taxa zero para os produtos americanos, a ausência de retaliação, as medidas de abertura de mercado e os compromissos para grandes compras de energia e produtos agrícolas.

O que é que isto significa para os mercados?

Ouro forte, dólar mais fraco

A política comercial de Trump deveria fortalecer o dólar americano para compensar o impacto das novas tarifas. Em vez disso, o dólar enfraqueceu em meio à grande incerteza sobre os próximos passos das autoridades americanas e à diversificação gradual do dólar como moeda de reserva dominante. O dólar continuará a ser fundamental para as reservas e o comércio global, mas a diversificação - especialmente em direção ao ouro - tornou-se mais visível. A incerteza tarifária adicional poderá empurrar o ouro para novos máximos históricos. A incerteza comercial e a redução do apetite pelo dólar foram alguns dos factores mais importantes que estiveram na origem da recuperação do ouro em 2025.

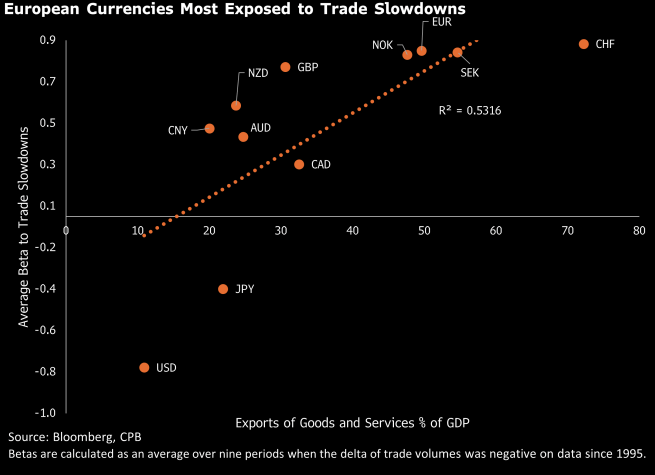

Mercado cambial

As moedas europeias são muito sensíveis à forma como o comércio internacional afecta os preços. Embora a maioria das moedas se tenha fortalecido face ao dólar americano após o anúncio da decisão do Supremo Tribunal, os movimentos não foram significativos.

É também de salientar que, apesar da decisão, é pouco provável que o nível global das taxas aduaneiras sofra alterações significativas - e as cobranças aduaneiras poderão mesmo aumentar. De acordo com o novo quadro, a China parece ser um vencedor relativo, embora se mantenham em vigor alguns direitos aduaneiros. Por outro lado, o Reino Unido parece ser um perdedor, uma vez que a taxa efectiva poderá aumentar para 15% em relação aos 10% anteriormente negociados. Além disso, a taxa para a UE poderá também ser ligeiramente mais elevada se o acordo comercial mais amplo for contestado ou posto em causa (incluindo isenções sectoriais específicas).

O euro, a coroa sueca, a coroa norueguesa e também o franco suíço estão muito expostos a abrandamentos comerciais - embora o CHF também reaja como moeda de refúgio.

As empresas europeias beneficiarão?

Um eventual congelamento do acordo comercial entre a UE e os EUA poderia conduzir a um aumento marginal das taxas pautais. Por outro lado, a redução dos direitos aduaneiros sobre os produtos chineses nos EUA poderia redirecionar parte do fluxo de exportação da Europa para os EUA, o que, por sua vez, poderia tornar os produtos europeus novamente mais atractivos no mercado interno.

Vale a pena notar que as acções europeias continuaram a ter um desempenho superior ao das acções dos EUA desde o início do ano, embora as negociações na abertura de segunda-feira tenham começado com o Euro Stoxx 50 em baixa.

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Resumo diário: Nasdaq 100 sobe 3,2%; Será que o mercado em alta está de volta? (08.04.2026)

Abertura da sessão americana: S&P 500 atinge um máximo histórico, o Estreito de Ormuz está prestes a reabrir, a Palantir regista uma subida de 23%

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.