Os preços do trigo subiram pela terceira sessão consecutiva, depois de o Departamento de Agricultura dos EUA (USDA) ter revisto em baixa as suas perspetivas para o mercado, em resposta à deterioração do estado das culturas de trigo de inverno nos EUA. A questão fundamental para os investidores é saber se a redução da oferta norte-americana poderá proporcionar um apoio duradouro aos futuros do trigo.

O USDA prevê que os agricultores norte-americanos irão colher apenas 32,1 milhões de acres de trigo em 2026, o que representa a menor área colhida em 149 anos e a mais baixa desde 1877. Os futuros do trigo subiram para cerca de 6,00 dólares por bushel desde o início de julho, recuperando de um mínimo de quase quatro meses atingido a 29 de junho, após relatórios do USDA terem revelado stocks de trigo mais baixos e uma área plantada mais reduzida.

O USDA informou ainda que os stocks de trigo dos EUA totalizavam 920 milhões de bushels a 1 de junho, um valor abaixo das expectativas do mercado. Entre fevereiro e abril, os preços do petróleo aumentaram 58%, enquanto os preços dos fertilizantes subiram 66%, elevando significativamente os custos de produção agrícola e proporcionando um apoio adicional aos preços do trigo.

Uma data-chave para o mercado é 21 de agosto, quando expira a suspensão de 60 dias de certas sanções contra o Irão. A incapacidade de chegar a um acordo duradouro poderá aumentar mais uma vez o risco de perturbações no Estreito de Ormuz, o que poderá apoiar os preços do trigo através de custos mais elevados de energia e transporte.

Embora os preços dos fertilizantes tenham recuado parcialmente, os custos de produção permanecem elevados e os agricultores não esperam que a rentabilidade melhore rapidamente. Os investidores irão também acompanhar de perto a liquidação dos futuros de trigo de julho, a 14 de julho, que poderá revelar em que medida o atual prémio de risco geopolítico continua incorporado nos preços dos futuros.

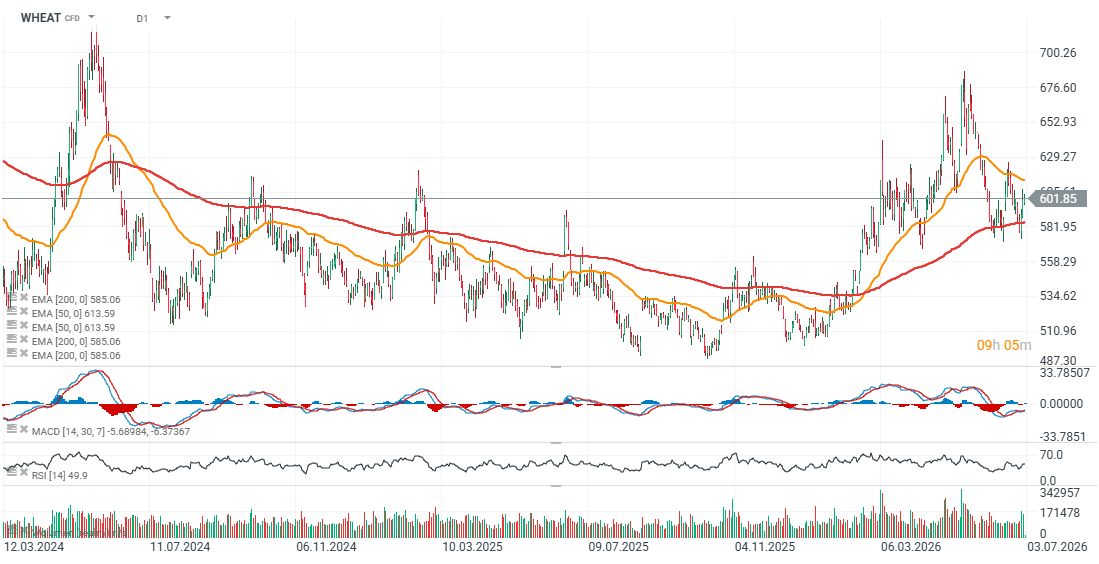

Gráfico do TRIGO (D1)

Analisando o gráfico diário, os futuros de trigo da CBOT defenderam com sucesso a Média Móvel Exponencial de 200 dias (EMA200), representada pela linha vermelha, na zona dos 580–585 cêntimos por bushel. O forte interesse de compra nesses níveis impulsionou os preços de volta acima dos 600 cêntimos por bushel, deixando o contrato cerca de 15% abaixo da recente máxima local, próxima dos 690 cêntimos.

Ao longo das últimas três sessões de negociação, o mercado registou um volume forte, dominado pela compra, sugerindo que a procura se tornou cada vez mais agressiva após a recente recuperação.

Fonte: xStation 5

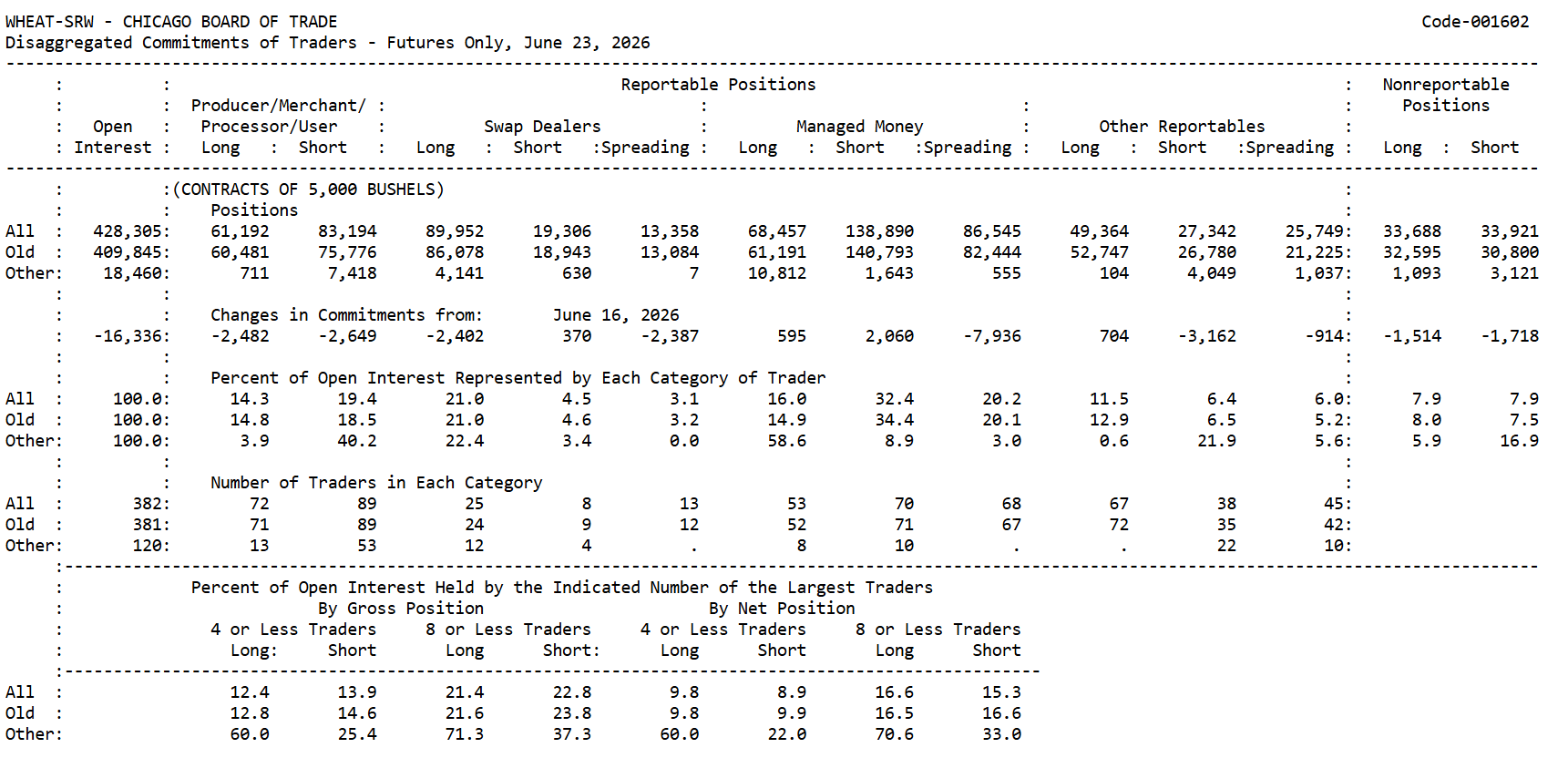

Relatório sobre as Posições dos Operadores (COT) – Trigo da CBOT (Relatório de 23 de junho de 2026)

Pontos-chave

-

Os fundos de cobertura continuam fortemente pessimistas, detendo cerca de 70 000 contratos a descoberto líquidos, apesar da recente recuperação dos preços do trigo.

- Os participantes comerciais continuam a reduzir as suas coberturas curtas, sugerindo que os atuais níveis de preços se estão a tornar cada vez mais atrativos para os participantes no mercado físico.

- Uma concentração tão elevada de posições curtas especulativas aumenta o risco de um short squeeze, caso os próximos relatórios do USDA confirmem uma deterioração adicional nas condições de abastecimento dos EUA.

Os fundos de cobertura continuam a não acreditar numa recuperação sustentável

A parte mais interessante do último relatório COT continua a ser o comportamento dos fundos especulativos, classificados como Managed Money.

Apesar da recuperação dos preços do trigo após os relatórios do USDA terem revelado inventários mais baixos e uma área plantada historicamente reduzida, os fundos de cobertura quase não alteraram o seu posicionamento. Atualmente, detêm 68 457 contratos longos e 138 890 contratos curtos, o que resulta numa posição curta líquida de aproximadamente 70 000 contratos.

Mais importante ainda, durante a última semana de referência, as posições longas aumentaram apenas 595 contratos, enquanto as posições curtas subiram 2 060 contratos.

Isto sugere que os investidores especulativos continuam a encarar a recente recuperação como uma correção temporária no âmbito de uma tendência descendente mais ampla, em vez do início de um novo mercado em alta.

O posicionamento comercial parece muito mais construtivo

O panorama é muito diferente para os participantes comerciais, incluindo produtores e transformadores de cereais.

Embora os participantes comerciais também detenham mais posições curtas do que longas, tal é perfeitamente normal. As suas posições em futuros servem principalmente como cobertura contra a produção futura, em vez de apostas direcionais puras e simples.

O sinal importante reside na alteração do posicionamento.

Durante a última semana, os participantes comerciais reduziram a sua exposição curta em 2 649 contratos. Tal comportamento é frequentemente observado quando os participantes no mercado físico começam a acreditar que o potencial de queda dos preços se está a tornar cada vez mais limitado.

O «Open Interest» continua a aumentar

Outro desenvolvimento digno de nota é o aumento do «Open Interest», que passou de 409 800 para 428 300 contratos.

Este é um sinal importante, pois o aumento do «Open Interest» durante uma recuperação dos preços indica normalmente que está a entrar novo capital no mercado, em vez de os operadores estarem simplesmente a encerrar posições existentes.

Por outras palavras, os investidores estão a tornar-se cada vez mais ativos na antecipação dos próximos relatórios do USDA sobre as condições das culturas e a oferta de trigo nos EUA.

O mercado continua vulnerável a uma reversão acentuada

A principal implicação do posicionamento atual é o risco elevado de um short squeeze.

Se os futuros relatórios do USDA confirmarem a área colhida historicamente baixa, a diminuição dos inventários ou o agravamento das condições das culturas, os fundos de cobertura poderão ser forçados a cobrir rapidamente as suas posições curtas excepcionalmente grandes.

A história tem demonstrado repetidamente que um posicionamento semelhante pode desencadear fortes subidas nos futuros do trigo, mesmo quando as melhorias fundamentais surgem inicialmente de forma apenas gradual.

Os fundos de cobertura estão muito mais pessimistas do que os operadores comerciais

A diferença torna-se evidente quando se comparam ambos os grupos.

Grupo Posição longa Posição curta Posição líquida

Produtores/Comerciantes (Operadores comerciais) 61 192 83 194 -22 002

Fundos de investimento 68 457 138 890 -70 433

Os fundos de cobertura mantêm atualmente uma posição líquida curta que é mais de três vezes superior à dos participantes comerciais.

Detêm também um número substancialmente maior de contratos curtos diretos — quase 139 000, em comparação com os cerca de 83 000 detidos pelos comerciais.

Este desequilíbrio não significa automaticamente que os preços do trigo tenham de subir, mas ilustra claramente o quão fortemente unilateral se tornou o posicionamento especulativo.

É aqui que surge a divergência mais interessante.

Os fundamentos começaram a melhorar gradualmente graças à área plantada historicamente reduzida, aos stocks inferiores ao esperado e aos custos de produção persistentemente elevados. Ao mesmo tempo, os fundos especulativos continuam a aumentar as suas apostas em baixa.

Tal desconexão entre a melhoria dos fundamentos e um posicionamento extremamente pessimista tem frequentemente precedido movimentos significativos dos preços nos mercados de matérias-primas.

Se os dados futuros continuarem a confirmar condições de oferta cada vez mais restritas, os fundos de cobertura poderão eventualmente ser forçados a reduzir a sua exposição a posições curtas, um processo que, historicamente, tem acelerado as subidas nos preços do trigo.

O que é que isto significa para os investidores?

O relatório COT, por si só, não fornece um sinal claro de compra.

Pelo contrário, mostra que os fundos especulativos continuam fortemente posicionados para novas quedas.

No entanto, o mercado está simultaneamente a receber um número crescente de sinais fundamentais que apoiam preços mais elevados do trigo.

Esta combinação torna o cenário atual particularmente interessante.

Quanto mais tempo os fundamentos continuarem a melhorar, enquanto a exposição especulativa em posições curtas se mantiver excepcionalmente elevada, maior será a probabilidade de uma mudança acentuada no sentimento do mercado.

Nas próximas semanas, os investidores devem prestar muita atenção aos próximos relatórios do USDA sobre as condições das colheitas e os inventários, ao mesmo tempo que acompanham se os fundos de cobertura começam a reduzir as suas posições em baixa, que atingiram níveis recorde.

Uma mudança significativa no posicionamento especulativo poderá tornar-se um dos sinais mais importantes para o próximo grande movimento no mercado do trigo.

Fonte: CFTC, Commitment of Traders (COT)

Cacau cai 5% com a subida dos inventários na ICE

Petróleo sobe mais 3% com a escalada do conflito e falhas de oferta no Mar Negro

🔼 Ouro sobe 1.7%

🛢️Preço do petróleo testa os $95

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.