Declarações-chave relativas ao discurso de Trump na cimeira da OTAN em Ancara

- Fim da abordagem diplomática em relação ao Irão: Trump anunciou que o acordo temporário com Teerão está morto. Anunciou novos ataques (a infraestrutura energética e a Ilha de Kharg estão na mira) para «concluir a tarefa». Não enviará tropas terrestres, mas não deixará de hostilizar navios mercantes.

- Dinâmica de produção em escala de guerra: Considerou a atual cimeira da OTAN um sucesso, anunciando que os EUA poderiam, de imediato, quadruplicar a produção de munições, e que a Lockheed Martin irá criar um enorme centro de serviços na Europa.

- Estabelecimento de condições: Israel deverá retirar-se do sul do Líbano, a Síria deverá ajudar a conter o Hezbollah e a UE (a começar pela Espanha) recebeu um aviso sobre um possível embargo comercial.

- O petróleo como ferramenta: Trump afirma que existe atualmente um excesso de oferta no mercado e que, em última análise, os preços irão cair significativamente. Os EUA devem garantir as rotas para que o transporte da matéria-prima seja «livre, fácil e rápido». Por outro lado, não descarta uma pressão ascendente a curto prazo.

O que se segue para o petróleo?

O mercado petrolífero dispõe agora da receita perfeita para mais uma montanha-russa de grandes oscilações, uma vez que a narrativa de Trump colide com a realidade brutal.

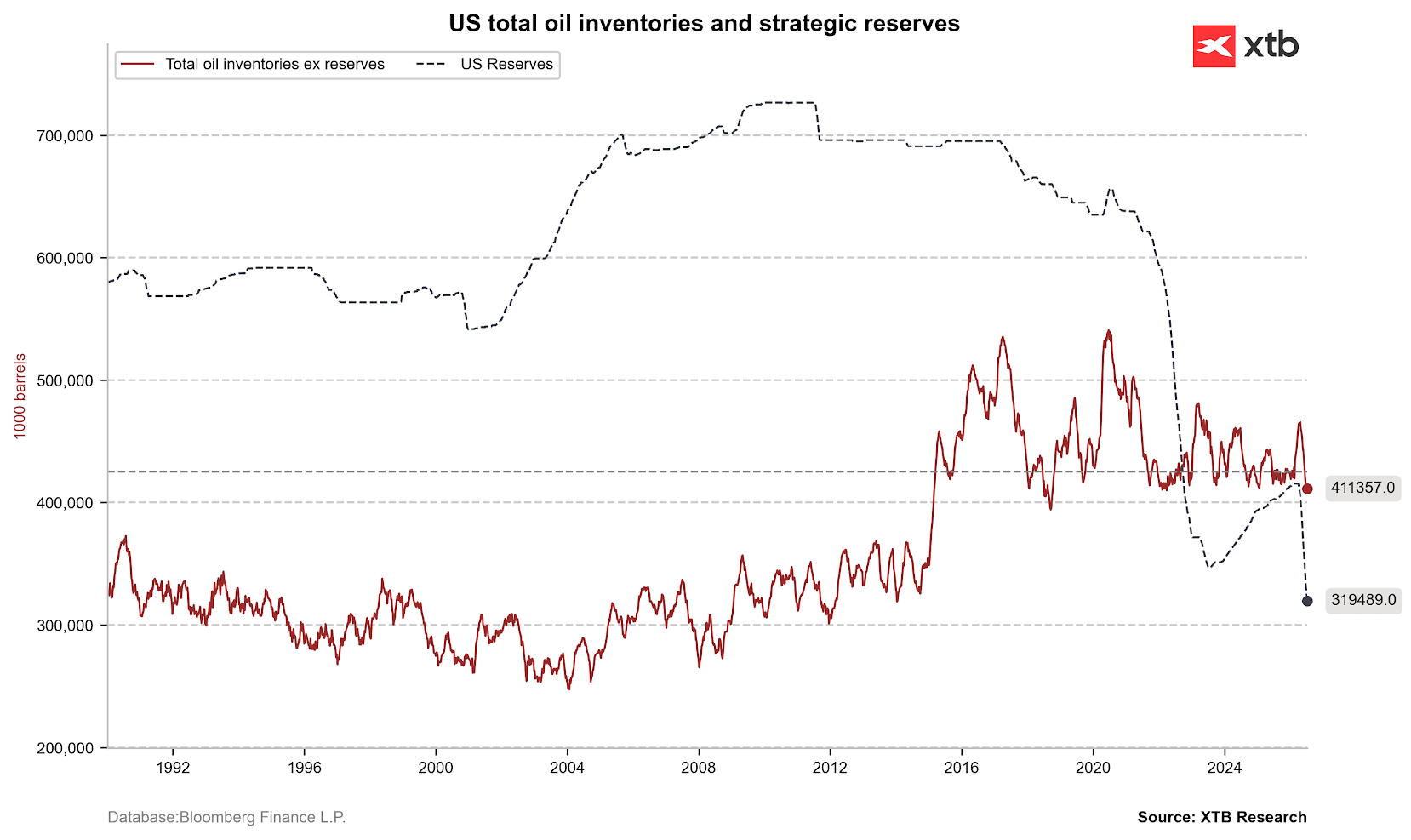

Por um lado, parece haver um regresso à pressão ascendente a curto prazo. Trump está a agravar o conflito e o Irão já ameaça um bloqueio total do Estreito de Ormuz (por onde passa 1/5 do petróleo mundial). Para piorar a situação, os americanos não têm grande margem de manobra, uma vez que as suas reservas estratégicas (SPR) estão atualmente a atingir o nível mais baixo e encontram-se no nível mais baixo desde 1984. Acrescente-se a isso a proibição russa às exportações de gasóleo e temos uma receita de mercado para um regresso a preços mais elevados, embora, ao mesmo tempo, como a história indica, já devêssemos ter ultrapassado há muito os picos resultantes do conflito.

Embora os stocks comerciais tenham registado uma ligeira recuperação, as reservas estratégicas caíram drasticamente para um nível inferior a 320 milhões de barris.

Embora os stocks comerciais tenham registado uma ligeira recuperação, as reservas estratégicas caíram drasticamente para um nível inferior a 320 milhões de barris.

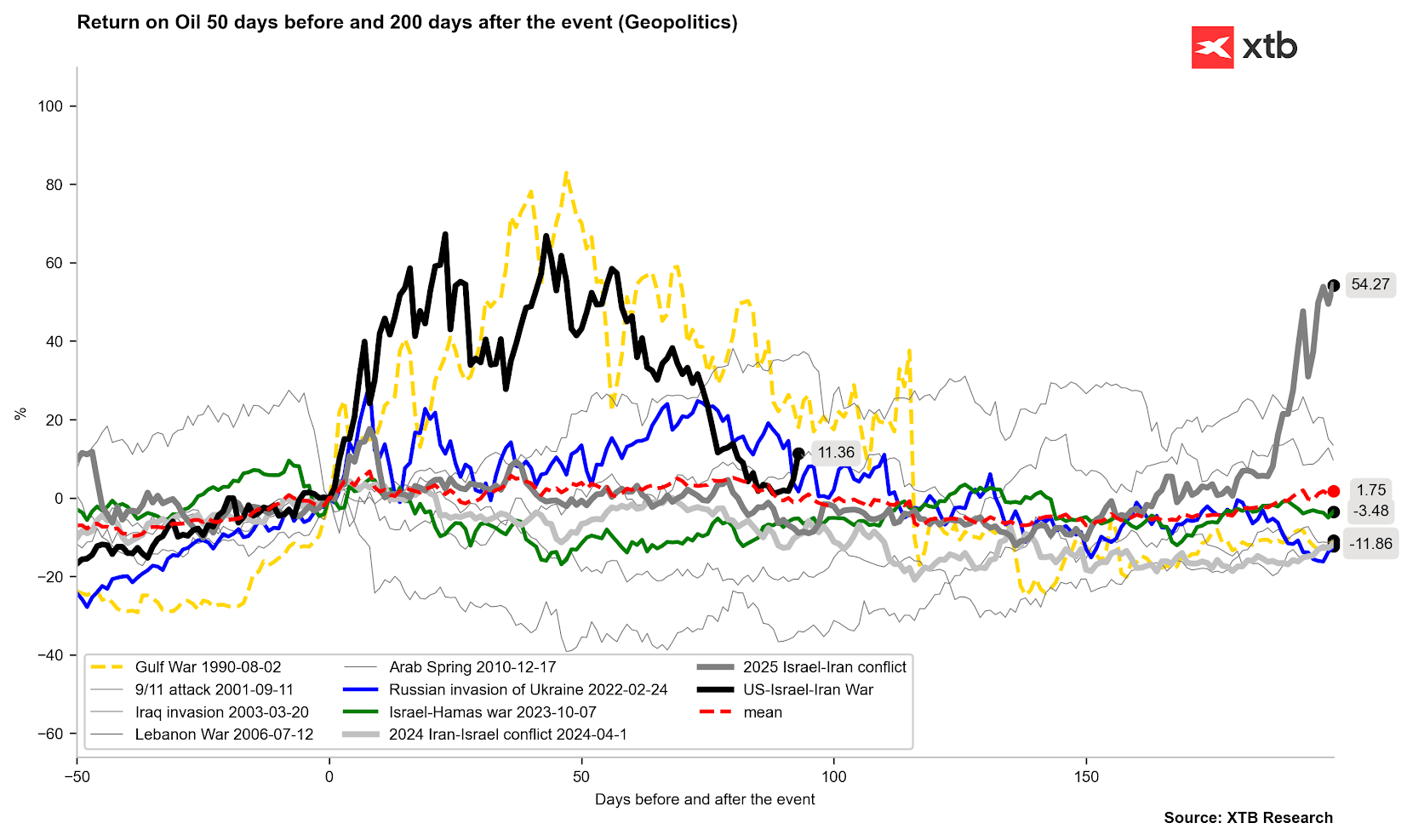

Como a história demonstra em 1990 e 2022, os aumentos ocorrem mesmo 4 meses após o início da escalada, mas a amplitude das variações diminui claramente.

Como a história demonstra em 1990 e 2022, os aumentos ocorrem mesmo 4 meses após o início da escalada, mas a amplitude das variações diminui claramente.

Por outro lado, a longo prazo, Trump pretende inundar o mercado com petróleo. Os EUA estão a produzir e a exportar combustíveis a níveis recorde. O Presidente aposta que a sobreprodução americana acabará por fazer baixar os preços.

Se Trump decidir efetivamente avançar com um ataque e um bloqueio naval, e o Irão voltar a fechar o Estreito de Ormuz, enfrentaremos um regresso dos preços à faixa dos 90-100 USD por barril. No entanto, se ele abrandar os ataques de hoje e outros políticos anunciarem um regresso às negociações, o preço de um barril de Brent poderá regressar rapidamente a cerca de 75 USD.

Além disso, observamos uma recuperação no US100. Notícias da imprensa indicam que a China irá permitir que empresas de menor dimensão adquiram chips H200 da Nvidia.

Abertura da sessão americana: Wall Street aguarda com ansiedade a decisão da Reserva Federal e os resultados financeiros das gigantes tecnológicas

🟡Ouro testa a zona dos $4000

França desafia a Palantir, Mercado reage

Destaques da manhã (28.07.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.