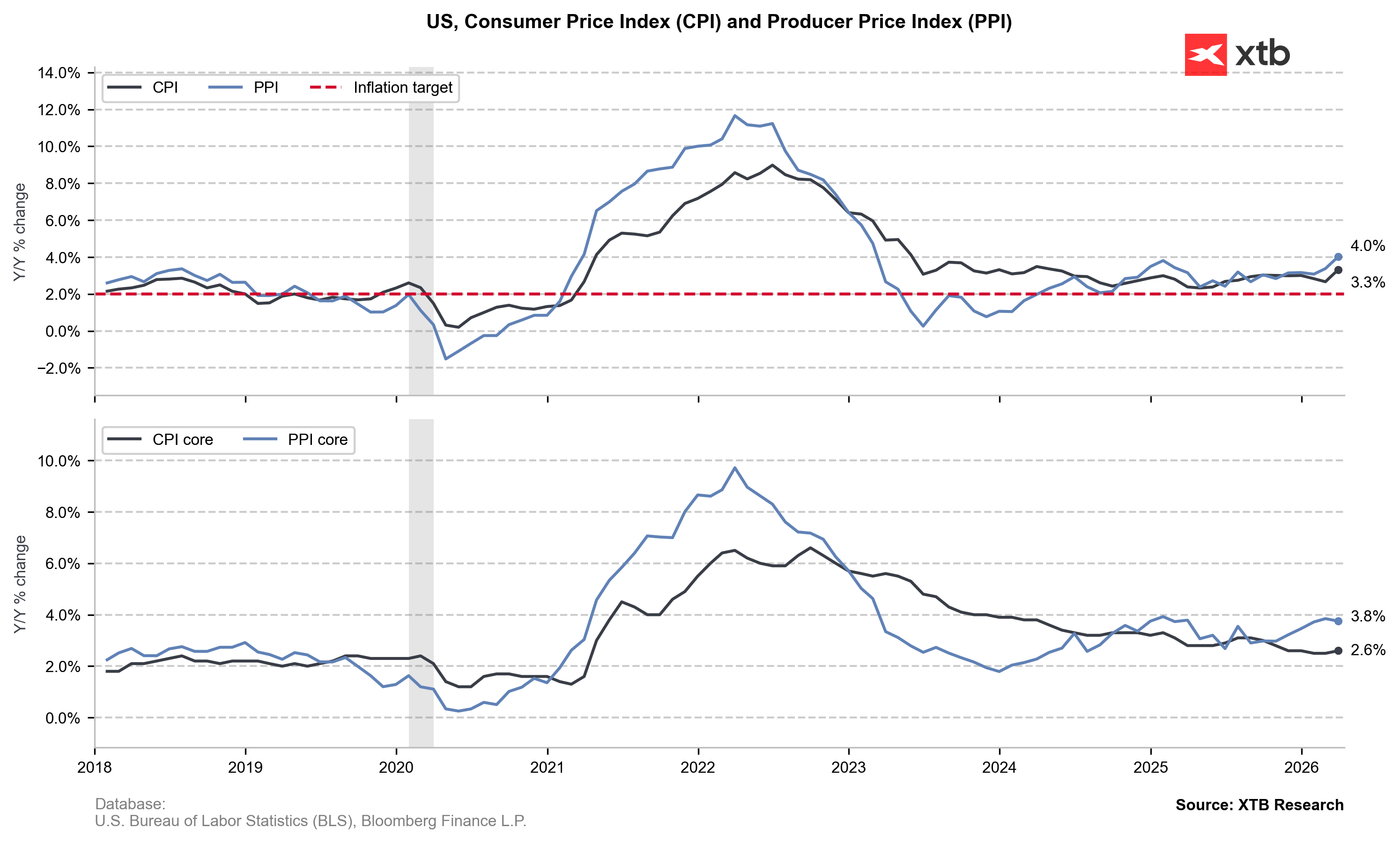

Inflação dos Preços no Produtor (PPI)

- Inflação do PPI (m/m): valor real 0,5% (previsão 1,1%, valor anterior 0,7%)

- Inflação do PPI subjacente (m/m): valor real 0,1% (previsão 0,5%, valor anterior 0,5%)

- Inflação do PPI (a/a): real 4% (previsão 4,6%, anterior 3,4%)

- Inflação do PPI subjacente (a/a): real 3,8% (previsão 4,2%, anterior 3,9%)

Por que razão estes dados são importantes?

A inflação dos preços no produtor (PPI) mede as variações nos preços dos bens ao nível do produtor, antes de estes chegarem aos consumidores. É um dos principais indicadores antecipadores da inflação no consumidor (IPC), uma vez que o aumento dos custos de produção é frequentemente repercutido nos consumidores finais.

Um aumento do PPI sugere uma pressão crescente sobre os custos na economia, o que pode conduzir a uma inflação mais elevada no futuro. Por outro lado, um valor mais fraco indica uma menor pressão sobre os preços e pode dar ao banco central mais margem para uma política monetária mais acomodatícia. O PPI subjacente é particularmente importante, uma vez que exclui componentes voláteis, como a energia e os alimentos, proporcionando uma visão mais estável das tendências subjacentes dos preços.

Este relatório tem um impacto significativo nos mercados financeiros. Um aumento do IPP superior ao esperado pode apoiar o dólar americano e impulsionar as taxas de rendibilidade das obrigações devido às expectativas de taxas de juro mais elevadas, enquanto dados mais fracos podem ter o efeito oposto.

Dados atuais

A inflação dos preços no produtor (PPI) nos EUA revelou-se claramente mais fraca do que o esperado, sinalizando um abrandamento das pressões sobre os preços ao nível dos produtores.

A inflação do PPI, em termos mensais, registou um aumento de 0,5%, o que se situa significativamente abaixo da previsão de 1,1% e também abaixo do valor anterior de 0,7%. Isto sugere que o crescimento dos preços ao nível dos produtores arrefeceu consideravelmente no curto prazo, apontando para uma atenuação das pressões de custos na economia.

A inflação do PPI subjacente, numa base mensal, aumentou apenas 0,1%, também muito abaixo da previsão de 0,5% e inalterada em relação à leitura anterior de 0,5%. Este é um sinal importante de que as pressões inflacionistas subjacentes estão a enfraquecer, mesmo após excluir componentes mais voláteis, como os alimentos e a energia.

Em termos homólogos, a inflação do PPI situa-se em 4,0%, abaixo das expectativas de 4,6%, mas acima da leitura anterior de 3,4%. Isto indica que, embora o crescimento anual dos preços se mantenha elevado, o ritmo está a abrandar em comparação com períodos anteriores.

A inflação do IPP subjacente, em termos homólogos, situou-se em 3,8%, ligeiramente abaixo da previsão de 4,2% e um pouco abaixo dos 3,9% anteriores, reforçando a opinião de que as pressões inflacionistas subjacentes estão a diminuir gradualmente.

Em termos gerais, os dados apontam para uma inflação ao nível dos produtores mais fraca do que o esperado, o que poderá reduzir as preocupações quanto a uma inflação persistente impulsionada pelos custos e poderá ser interpretado como um sinal mais dovish para a política monetária. Num contexto de mercado, um relatório deste tipo pode pesar sobre o dólar americano e apoiar as ações, uma vez que aumenta as expectativas de que a Reserva Federal tenha menos pressão para manter uma postura restritiva.

EURUSD (M5)

Quando é que os aumentos do petróleo vão chegar até nós?

Abertura de Wall Street: Nasdaq100 atinge mínimos de 3 meses! IA volta a estar em queda!

Destaques da semana que vem (27 Julho -2 Agosto)

Resumo do mercado: As ações europeias tentam recuperar à medida que a semana chega ao fim

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.