Hoje marca o evento mais importante relacionado com o simpósio económico do BCE em Sintra, Portugal. Hoje, um painel de debate contou com a presença do novo presidente da Reserva Federal, que se tem vindo a destacar recentemente pelo seu lado mais «hawkish», embora continue a ser um grande enigma para os mercados. As suas declarações de hoje, aliadas a dados ligeiramente mais fracos dos EUA, não só estão a enfraquecer o dólar, como também a restaurar a esperança dos investidores no mercado do ouro, que não só está a ultrapassar novamente a barreira dos 4 000 dólares, como está mesmo a testar o nível dos 4 100 dólares por onça.

Principais conclusões do discurso de Kevin Warsh

- O fim da «orientação futura»: Warsh rompe definitivamente com a tradição dos seus antecessores. A Reserva Federal não fornecerá ao mercado sinais claros relativamente a futuros movimentos das taxas de juro. Os investidores devem basear-se em dados concretos. Warsh apoiou veementemente a presidente do BCE, Christine Lagarde, nesta questão.

- Luta intransigente contra a inflação: Warsh afirmou sem rodeios: «Queremos alcançar a estabilidade dos preços.» Acrescentou que, se alguém pensasse que a Reserva Federal aceitaria uma inflação superior a 2%, ficaria desapontado. Continua a considerar os preços demasiado elevados. Esta questão, no entanto, mantém-se bastante «hawkish».

- Ligeiro otimismo e descida das expectativas de inflação: O presidente do Fed observou que, durante as primeiras quatro semanas do seu mandato, as expectativas de inflação e os riscos associados à inflação diminuíram. Salientou também que as taxas de rendibilidade das obrigações e a volatilidade do mercado registaram uma descida. Isto dá esperança aos investidores no mercado do ouro.

- «Disputa interna» em julho: Anunciou que, na próxima reunião do FOMC (daqui a 4 semanas), haverá um debate aceso. Recusou-se a especular se o atual pico de inflação causado pelo conflito com o Irão é transitório.

- Redução do balanço do Fed (QT): Confirmou a sua conhecida postura restritiva, defendendo que o balanço do Fed deve ser reduzido porque, na sua opinião, um balanço demasiado grande «beira a política fiscal» e atua principalmente através da inflação dos preços dos ativos. No entanto, as alterações serão introduzidas de forma cuidadosa e transparente. Isto, por sua vez, constitui uma notícia ligeiramente negativa para os índices.

- Independência do Fed inalterada: Assegurou que, apesar das recentes decisões do Supremo Tribunal (incluindo as posteriores ao caso Cook), o Fed permanecerá totalmente independente e cumprirá rigorosamente o seu mandato.

- Otimismo tecnológico (IA): Considera que os EUA são os principais beneficiários da revolução da IA. Embora o boom tecnológico impulsione a inflação a curto prazo (procura de componentes), a longo prazo, uma maior produtividade poderá alterar as regras do jogo para a política monetária.

Será que Warsh está a moderar o tom?

Após a sua primeira reunião em junho, Wall Street receava que Warsh fosse um «hawkish» extremo, pronto a aumentar drasticamente as taxas de juro em resposta ao conflito com o Irão. Em Sintra, Warsh não endureceu a sua retórica. Embora reitere que o objetivo é uma inflação de 2%, enviou simultaneamente vários sinais tranquilizadores aos mercados:

- Admitiu que as pressões inflacionistas e as expectativas de inflação diminuíram ligeiramente ao longo do último mês.

- Registou com satisfação a queda das taxas de rendibilidade das obrigações.

- Ao afastar-se da orientação prospectiva, dissipou o receio dos mercados de que a Reserva Federal anunciasse «antecipadamente» uma série de subidas das taxas de juro.

Isto significa que os mercados já não sentem a ameaça imediata de uma ação hawkish repentina, o que, combinado com os dados macroeconómicos mais recentes, impulsionou uma desvalorização do dólar e uma subida dos ativos de risco.

O EURUSD regressa aos 1,14 e o ouro dispara para os 4 100 dólares?

Paralelamente ao discurso de Warsh, foram divulgados dados-chave da indústria transformadora dos EUA (ISM Manufacturing), o que explica perfeitamente estes movimentos significativos:

- ISM mais fraco e uma queda acentuada dos preços: O índice ISM da indústria transformadora caiu para 53,3 (previsão: 53,9), e as novas encomendas também se revelaram mais fracas. Mais importante ainda, o índice ISM de Preços Pagos registou uma queda acentuada para 73 (anteriormente tinha atingido os 82,1; previsão: 77,5).

- Reação do EURUSD (movimento para 1,14): Uma vez que o subíndice de preços dos EUA está a cair acentuadamente e o próprio Warsh afirma que os riscos de inflação estão a diminuir, os investidores concluem que a Reserva Federal não precisará de aumentar as taxas de juro de forma precipitada. As taxas de rendibilidade das obrigações dos EUA estão a cair, o que afeta automaticamente o dólar (USD) e impulsiona a taxa de câmbio EURUSD para cima.

- Regresso espetacular do ouro aos 4 100 dólares: O ouro recebeu hoje um «cocktail» ideal de fatores impulsionadores:

- Geopolítica: O conflito em curso com o Irão e a incerteza (os comentários de Vance e da Casa Branca, mencionados em notícias sobre as possibilidades de um acordo, mas com o risco ainda iminente) mantêm a procura por «portos seguros».

- Dólar mais fraco e rendimentos mais baixos: Uma vez que os dados do ISM arrefecem as ambições «hawkish» do Fed e Warsh não está a ameaçar subidas, o custo de oportunidade de deter ouro diminui.

- Falta de orientação futura: Uma vez que a Reserva Federal está a desistir de orientar o mercado passo a passo, a incerteza quanto ao futuro aumenta — e o ouro adora a incerteza. O regresso à zona dos 4 100 dólares é uma demonstração técnica e fundamental de força para este metal na era do novo presidente da Reserva Federal.

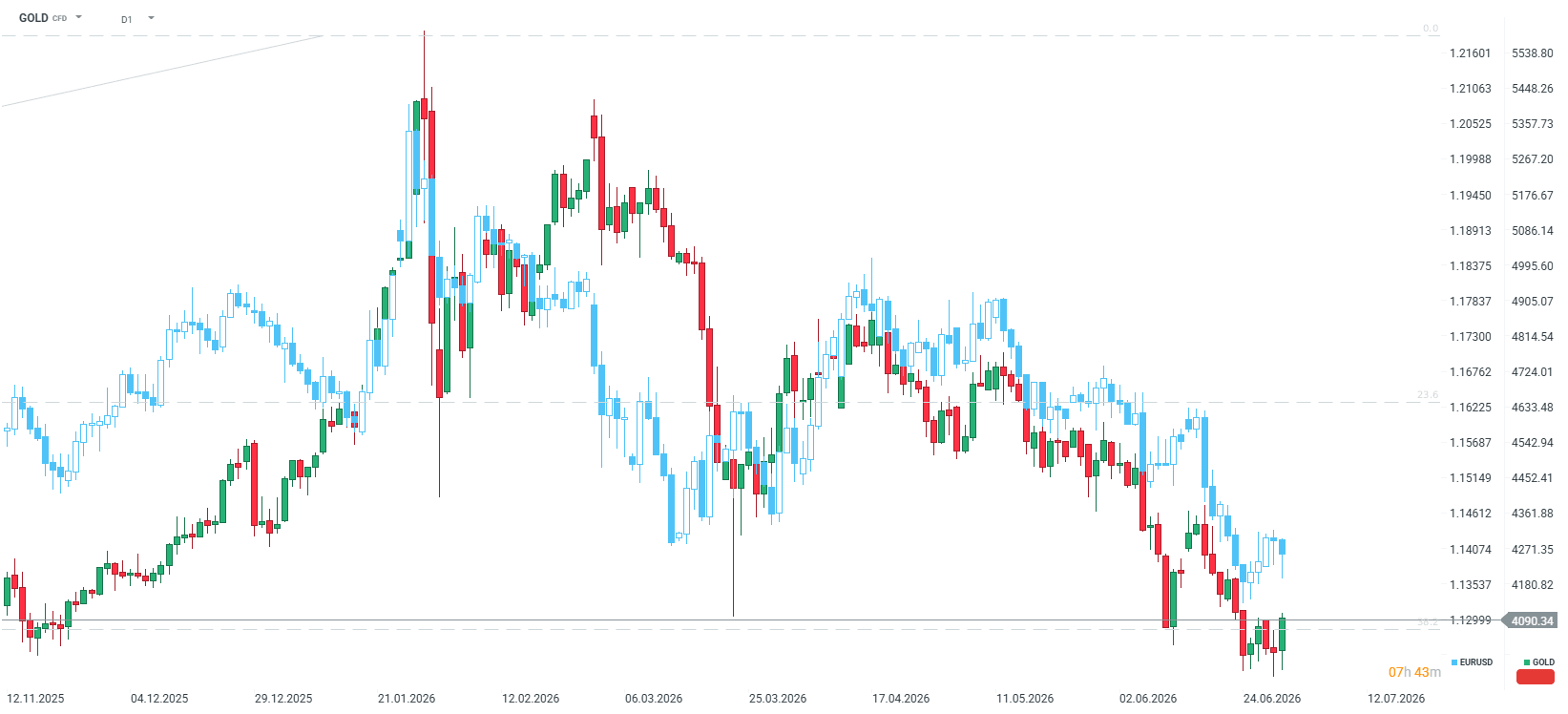

O ouro iniciou a sessão de hoje com uma queda abaixo dos 4 000 dólares, mas há já vários dias que temos vindo a observar que este nível se está a tornar um suporte cada vez mais sólido. Hoje, o ouro volta a situar-se acima do nível de retração de 38,2%. Vale a pena referir que, em novembro de 2025, o nível dos 4 000 dólares foi testado várias vezes. Se as expectativas de subidas das taxas de juro estiverem, de facto, a diminuir (ainda se prevê mais do que uma subida até ao final deste ano), o ouro tem hipótese de recuperar. O EURUSD também está a recuperar, mas mantém-se abaixo do nível de 1,14. Fonte: xStation5

O ouro iniciou a sessão de hoje com uma queda abaixo dos 4 000 dólares, mas há já vários dias que temos vindo a observar que este nível se está a tornar um suporte cada vez mais sólido. Hoje, o ouro volta a situar-se acima do nível de retração de 38,2%. Vale a pena referir que, em novembro de 2025, o nível dos 4 000 dólares foi testado várias vezes. Se as expectativas de subidas das taxas de juro estiverem, de facto, a diminuir (ainda se prevê mais do que uma subida até ao final deste ano), o ouro tem hipótese de recuperar. O EURUSD também está a recuperar, mas mantém-se abaixo do nível de 1,14. Fonte: xStation5

FX Semanal: Yene volta para terreno de quedas, dólar ganha força (10.08.2026)

Abertura da sessão americana: A dívida e o Estreito de Ormuz alimentam preocupações crescentes.

Gráfico do Dia: Nasdaq (07.08.2026)

Destaques da manhã (07.08.2026)

Este material é uma comunicação de marketing na aceção do artigo 24.º, n.º 3, da Diretiva 2014/65 / UE do Parlamento Europeu e do Conselho, de 15 de maio de 2014, sobre os mercados de instrumentos financeiros e que altera a Diretiva 2002/92 / CE e Diretiva 2011/61/ UE (MiFID II). A comunicação de marketing não é uma recomendação de investimento ou informação que recomenda ou sugere uma estratégia de investimento na aceção do Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho de 16 de abril de 2014 sobre o abuso de mercado (regulamentação do abuso de mercado) e revogação da Diretiva 2003/6 / CE do Parlamento Europeu e do Conselho e das Diretivas da Comissão 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e do Regulamento Delegado da Comissão (UE ) 2016/958 de 9 de março de 2016 que completa o Regulamento (UE) n.º 596/2014 do Parlamento Europeu e do Conselho no que diz respeito às normas técnicas regulamentares para as disposições técnicas para a apresentação objetiva de recomendações de investimento, ou outras informações, recomendação ou sugestão de uma estratégia de investimento e para a divulgação de interesses particulares ou indicações de conflitos de interesse ou qualquer outro conselho, incluindo na área de consultoria de investimento, nos termos do Código dos Valores Mobiliários, aprovado pelo Decreto-Lei n.º 486/99, de 13 de Novembro. A comunicação de marketing é elaborada com a máxima diligência, objetividade, apresenta os factos do conhecimento do autor na data da preparação e é desprovida de quaisquer elementos de avaliação. A comunicação de marketing é elaborada sem considerar as necessidades do cliente, a sua situação financeira individual e não apresenta qualquer estratégia de investimento de forma alguma. A comunicação de marketing não constitui uma oferta ou oferta de venda, subscrição, convite de compra, publicidade ou promoção de qualquer instrumento financeiro. A XTB, S.A. - Sucursal em Portugal não se responsabiliza por quaisquer ações ou omissões do cliente, em particular pela aquisição ou alienação de instrumentos financeiros. A XTB não aceitará a responsabilidade por qualquer perda ou dano, incluindo, sem limitação, qualquer perda que possa surgir direta ou indiretamente realizada com base nas informações contidas na presente comunicação comercial. Caso o comunicado de marketing contenha informações sobre quaisquer resultados relativos aos instrumentos financeiros nela indicados, estes não constituem qualquer garantia ou previsão de resultados futuros. O desempenho passado não é necessariamente indicativo de resultados futuros, e qualquer pessoa que atue com base nesta informação fá-lo inteiramente por sua conta e risco.