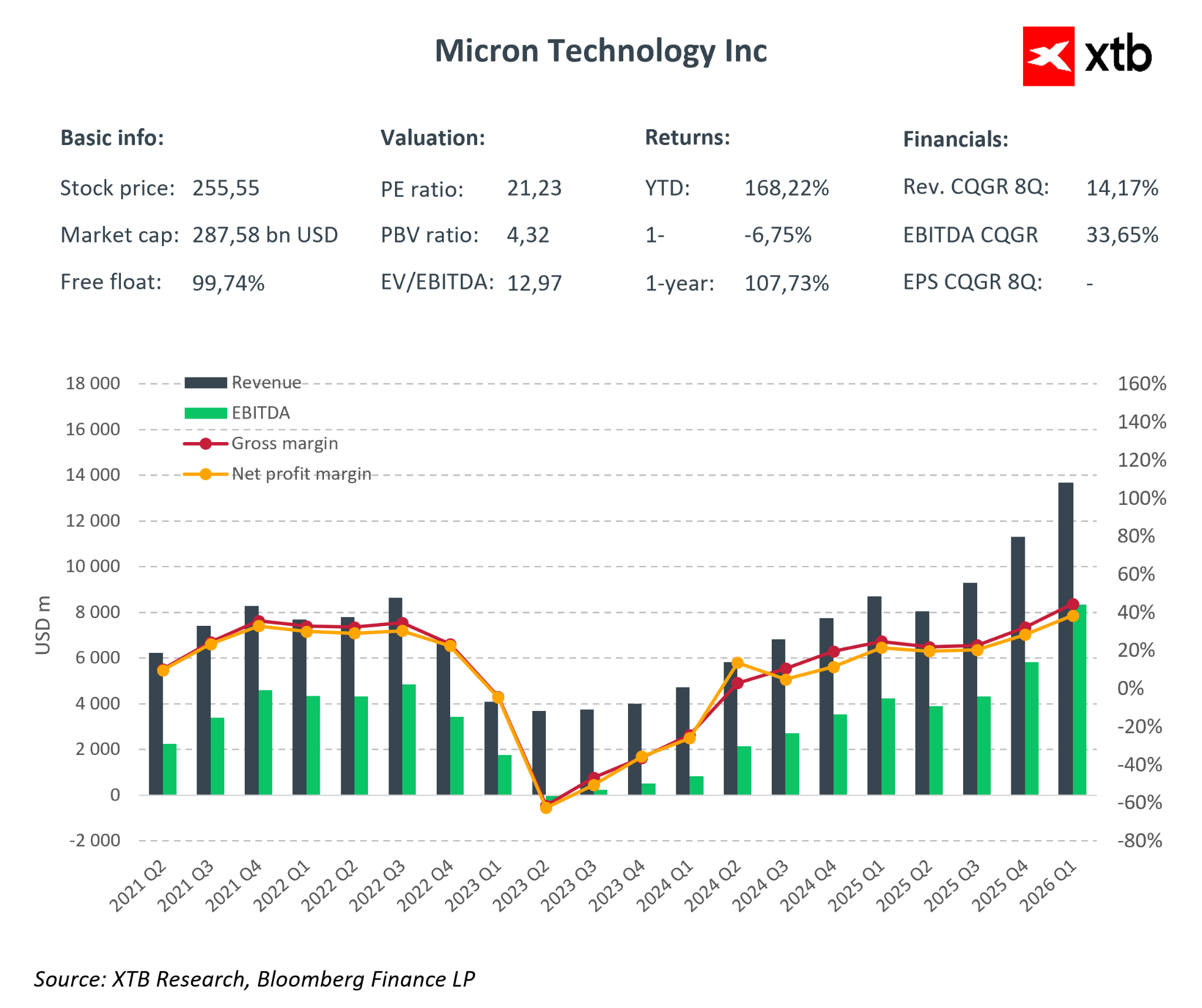

Micron Technology zverejnila jeden z najsilnejších výsledkových reportov v celom polovodičovom sektore, keď jasne prekonala očakávania trhu a potvrdila, že súčasný pamäťový cyklus vstúpil do fázy mimoriadne vysokej ziskovosti. Výsledky za 1. štvrťrok fiškálneho roka 2026 ukazujú nielen výrazný rast tržieb, ale najmä kvalitatívny posun v štruktúre podnikania spoločnosti, poháňaný boomom umelej inteligencie a rozširovaním infraštruktúry dátových centier.

Kľúčové finančné výsledky Q1 FY2026 (vs. očakávania trhu):

- Tržby: 13,64 miliardy USD vs. konsenzus 12,8–12,9 miliardy USD

- Upravený zisk na akciu (Non-GAAP EPS): 4,78 USD vs. očakávaných 3,94 USD

- Zisk na akciu podľa GAAP: 4,60 USD

- Čistý zisk podľa GAAP: 5,24 miliardy USD

- Hrubá marža (Non-GAAP): 56,8 %

- Prevádzkový cash flow: 8,41 miliardy USD

Samotná úroveň tržieb potvrdzuje, že Micron operuje výrazne nad očakávaniami trhu. Prekročenie konsenzu o 6–7 % je pri spoločnosti tohto rozsahu zriedkavé a jasne ukazuje na silný dopyt po pamätiach DRAM a NAND. Kľúčovým ťahúňom zostávajú riešenia HBM, ktoré sa stávajú chrbticou AI infraštruktúry a hyperscaler serverov, pričom zároveň posúvajú produktový mix smerom k vyšším maržiam.

Dynamika ziskovosti je ešte pôsobivejšia. Micron nielenže rozšíril prevádzku, ale zároveň jasne zlepšil prevádzkovú efektivitu. Marže sa vrátili na historické maximá pamäťového cyklu a vysoká prevádzková páka transformovala rast tržieb na neúmerne vyšší rast zisku. To je obzvlášť dôležité vzhľadom na predchádzajúce obavy trhu o udržateľnosť marží v polovodičovom priemysle.

Dynamika prevádzkovej výkonnosti:

-

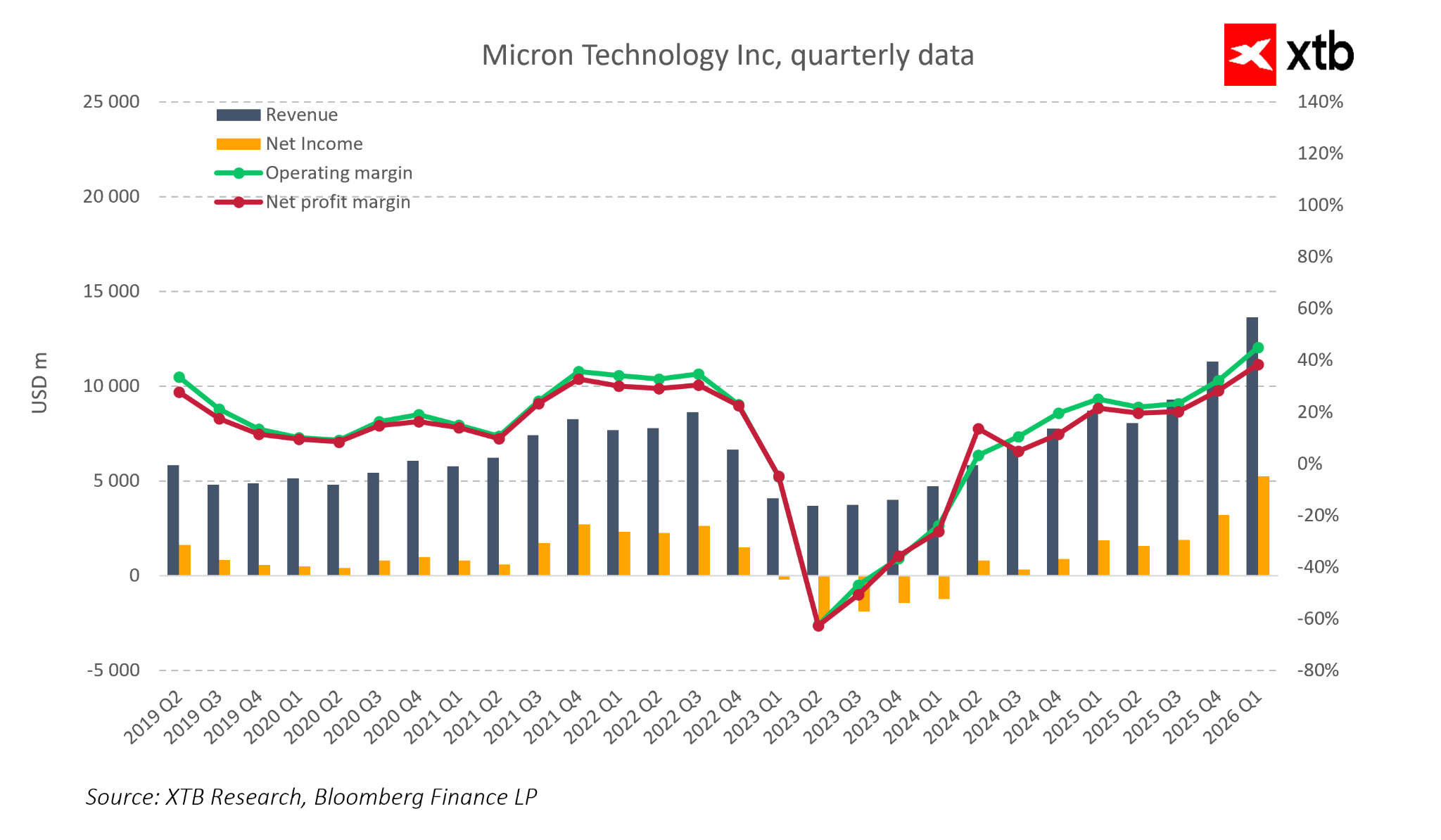

Tržby: +20,6 % QoQ, +56,7 % YoY

-

Upravený prevádzkový zisk: +62 % QoQ, +168 % YoY

-

Čistý zisk (GAAP): +63,7 % QoQ, +180 % YoY

-

Upravený EPS: +57,8 % QoQ, +167 % YoY

-

Prevádzkový cash flow: +46,8 % QoQ, +159 % YoY

Takéto silné zlepšenie naprieč všetkými hlavnými položkami výsledovky a cash flow potvrdzuje, že Micron sa momentálne nachádza v najziskovejšej fáze cyklu, kde rozsah a technológia začínajú exponenciálne pracovať v prospech spoločnosti.

Segmentová štruktúra rastu je taktiež pozoruhodná. Zatiaľ čo cloud a dátové centrá zostávajú hlavným motorom rastu, zlepšenie vidno vo všetkých obchodných jednotkách. Rast podielu produktov s vysokou pridanou hodnotou, ako HBM3E a HBM4, v kombinácii s optimalizáciou výrobných nákladov, umožnil medzikvartálny rast priemernej hrubej marže o 10–15 percentuálnych bodov v každej jednotke.

Tržby a ziskovosť podľa segmentu:

-

Cloud Memory: 5,28 mld. USD, prevádzková marža 55 %

-

Core Data Center: 2,38 mld. USD, +50,9 % QoQ, marža 51 %

-

Mobile & Client: 4,26 mld. USD, +13,2 % QoQ, marža 54 %

-

Automotive & Embedded: 1,72 mld. USD, ~+20 % QoQ, marža 45 %

Vrcholom reportu je výhlaď na Q2 FY2026, ktorý výrazne zvyšuje krátkodobé očakávania trhu:

Výhlaď na Q2 FY2026:

-

Tržby: 18,7 mld. USD

-

Upravený EPS: približne 8,42 USD

-

Hrubá marža (Non-GAAP): 67–68 %

Takto ambiciózny výhlaď výrazne presahuje trhový konsenzus a potvrdzuje, že dopyt po pamätiach – najmä HBM – zostáva štrukturálne vyšší ako ponuka. Vedenie spoločnosti zdôrazňuje, že výrobná kapacita HBM pre celý fiškálny rok 2026 je prakticky vypredaná, čo poskytuje výnimočnú predvídateľnosť výsledkov v nasledujúcich štvrťrokoch.

Micron priniesol report kombinujúci výnimočné prekonanie očakávaní, rekordnú ziskovosť a vysoko agresívny výhlaď. Spoločnosť ukazuje, že súčasný pamäťový cyklus je štrukturálny a podporený dlhodobým rastom AI a dátovej infraštruktúry. Napriek rizikám spojeným s cyklickosťou trhu, konkurenciou či geopolitikou, aktuálne fundamenty Micronu naznačujú potenciál ďalšieho rastu ziskov a možného prehodnotenia ocenenia v nadchádzajúcich štvrťrokoch.

Analýza trhu

Micron Technology je momentálne jednou z najzaujímavejších spoločností v polovodičovom priemysle. Finančné dáta z posledných rokov ukazujú firmu, ktorá absolvovala kompletný obchodný cyklus. Po silnom období v rokoch 2021–2022 nasledoval hlboký pokles v roku 2023, keď nadbytok pamätí a tlak na ceny výrazne ovplyvnili výsledky. Micron sa však z tejto fázy vymanil rýchlejšie a v lepšej kondícii než v minulosti, pričom aktuálna fáza rastu má oveľa pevnejšie základy.

Kľúčovým rozdielom oproti minulosti je, že súčasný rast nie je založený iba na oživení cien DRAM a NAND. Tentoraz je hlavným ťahúňom štrukturálny dopyt súvisiaci s rozvojom AI, dátových centier a výpočtovej infraštruktúry novej generácie. Vďaka tomu je pamäťový cyklus dlhodobejší a menej závislý od krátkodobých výkyvov spotrebiteľského dopytu.

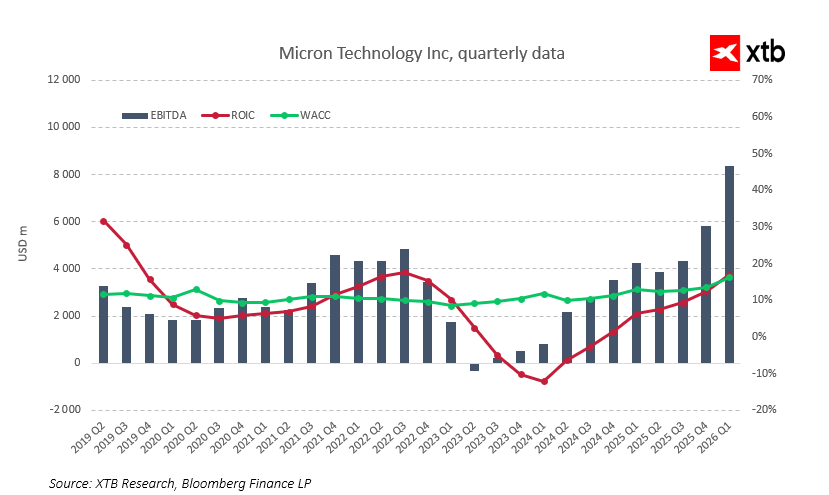

Z výkonnostného hľadiska sa Micron nachádza v jednej z najlepších pozícií vo svojej histórii. Štvrťročné tržby vzrástli z približne 4–5 miliárd USD na dne cyklu v roku 2023 na 13,64 miliardy USD v Q1 FY2026. Rast tržieb zostáva veľmi silný a zároveň došlo k výraznému zlepšeniu ziskovosti. Prevádzková marža sa zotavila z negatívnych úrovní na približne 45 % a čistý zisk dosiahol rekordné hodnoty. Rozsah EBITDA potvrdzuje silnú prevádzkovú páku, ktorá vyplýva z obnovenia dopytu a posunu v predajnom mixe.

Toto zlepšenie nie je jednorazové ani čisto cyklické. Micron dnes predáva viac pokročilých produktov s vyššou maržou, ako sú pamäte HBM a moderné DRAM riešenia pre dátové centrá a AI aplikácie. Ide o segmenty s vysokými vstupnými bariérami a obmedzeným počtom dodávateľov, často s dlhodobými zmluvami, čo robí príjmy predvídateľnejšími a odolnejšími voči krátkodobému spomaleniu ekonomiky. V dôsledku toho je spoločnosť výrazne menej zraniteľná voči náhlym výkyvom cyklu než pred niekoľkými rokmi.

Z odvetvového hľadiska je taktiež dôležité, že súčasný cyklus odštartoval po hlbokej „očiste“ trhu. V roku 2023 výrobcovia výrazne znížili investície, zredukovali zásoby a sprísnili ponuku. Výsledkom je, že dopyt poháňaný AI dnes vstupuje na trh, ktorý nie je preplnený nadmernou výrobnou kapacitou. To podporuje udržanie vysokých cien a marží po dlhšie obdobie a zvyšuje pravdepodobnosť, že aktuálna fáza rastu bude trvácnejšia než v minulosti.

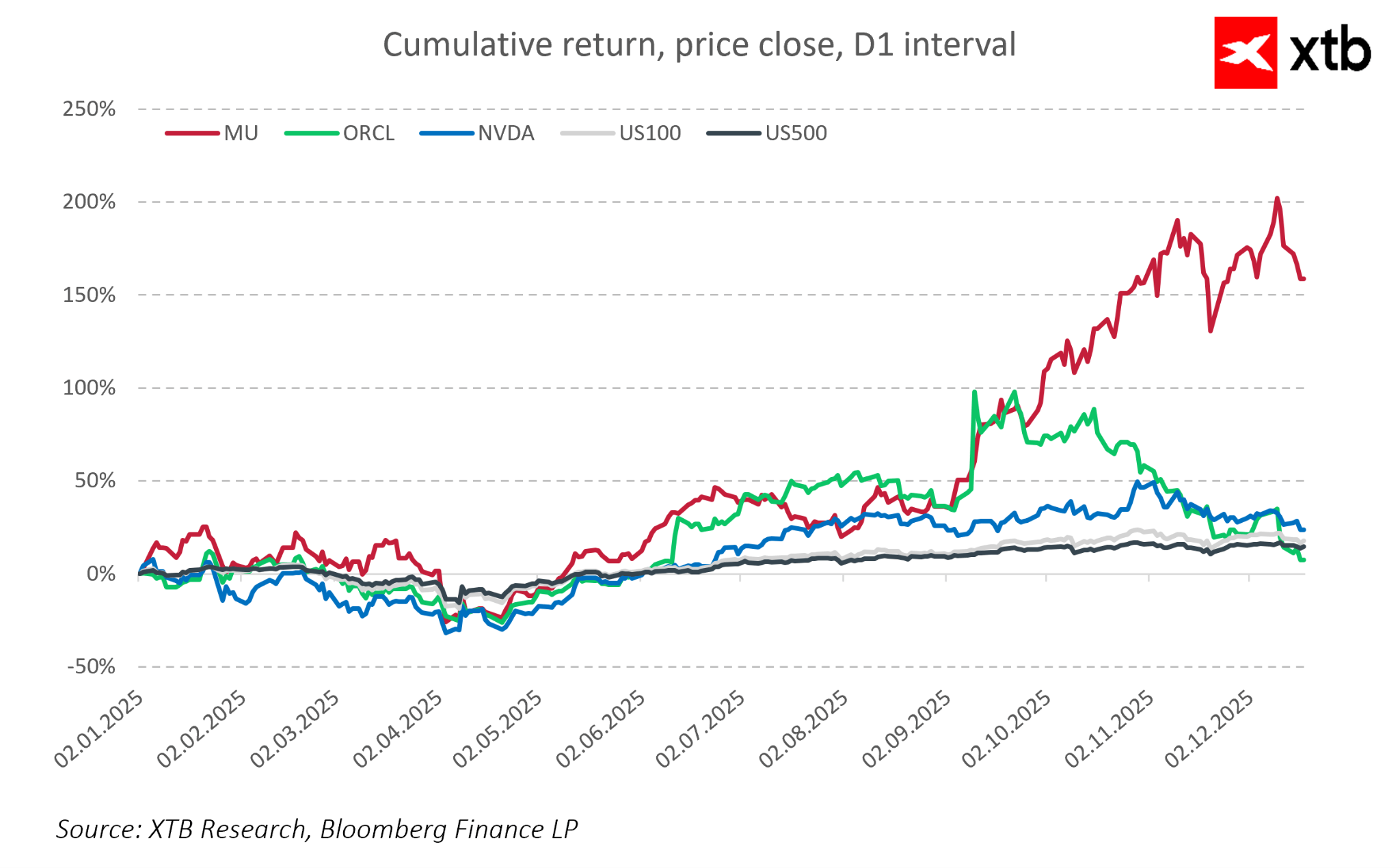

Z pohľadu trhu akcie Micronu v poslednom období prekonávajú široké americké indexy a sú čoraz častejšie porovnávané s lídrami AI trendu, ako je NVIDIA. Investori začínajú Micron vnímať ako jedného z mála „čistých“ beneficientov AI boomu v oblasti pamätí. Zároveň, hoci ocenenie je výrazne vyššie než na dne cyklu, stále zostáva relatívne atraktívne v porovnaní s výrobcami GPU, čo naznačuje, že časť potenciálu z ďalšieho rastu ziskov ešte nemusí byť plne premietnutá do ceny akcie.

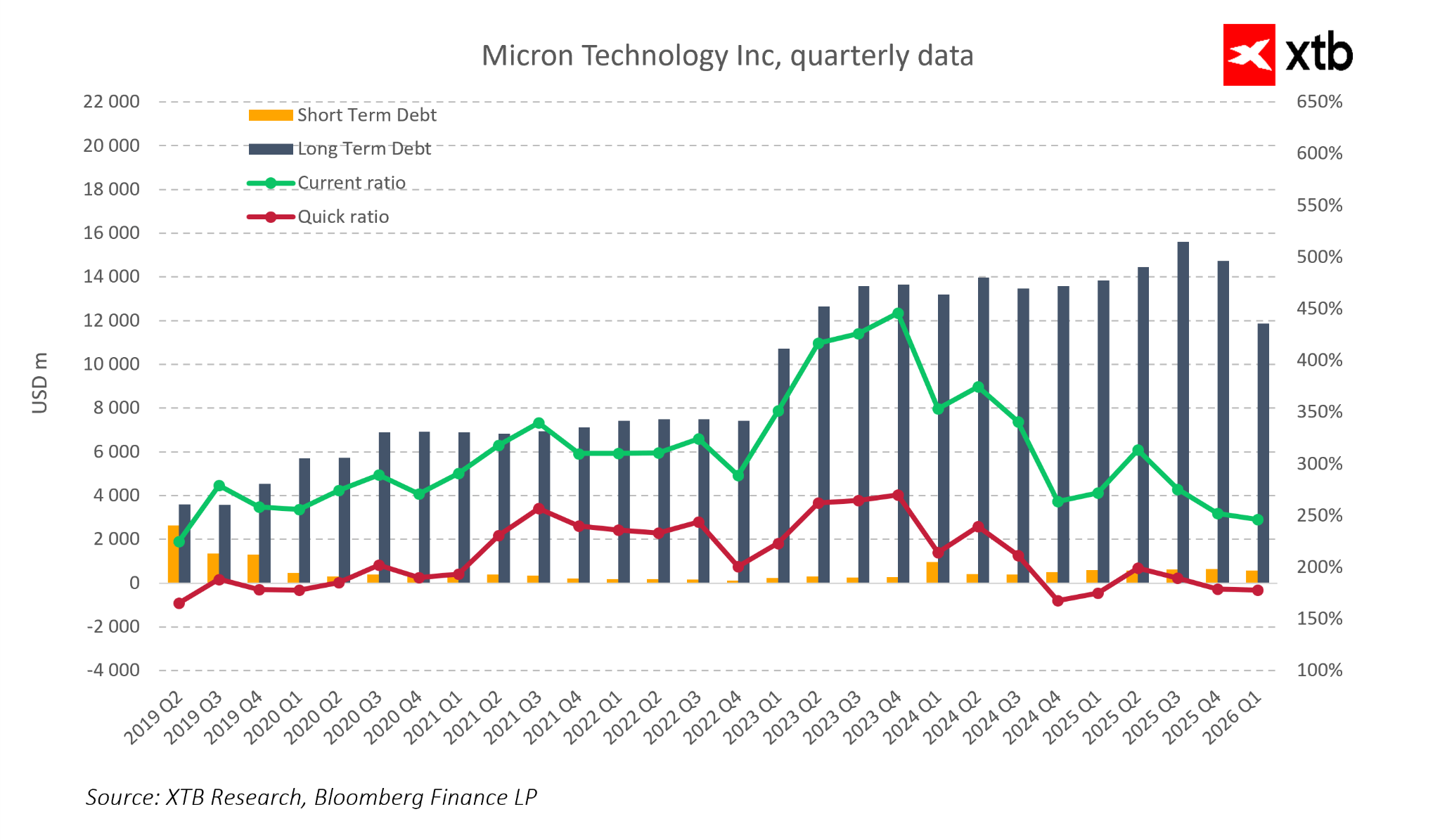

Finančná pozícia spoločnosti je taktiež silná. Micron si udržiava pohodlnú likviditu a štruktúra dlhu zostáva pod kontrolou, čo spoločnosti poskytuje významnú flexibilitu na ďalší rast. To je obzvlášť dôležité v polovodičovom odvetví, kde technologická výhoda vyžaduje neustále vysoké investície a slabá bilancia sa môže rýchlo stať strategickým obmedzením.

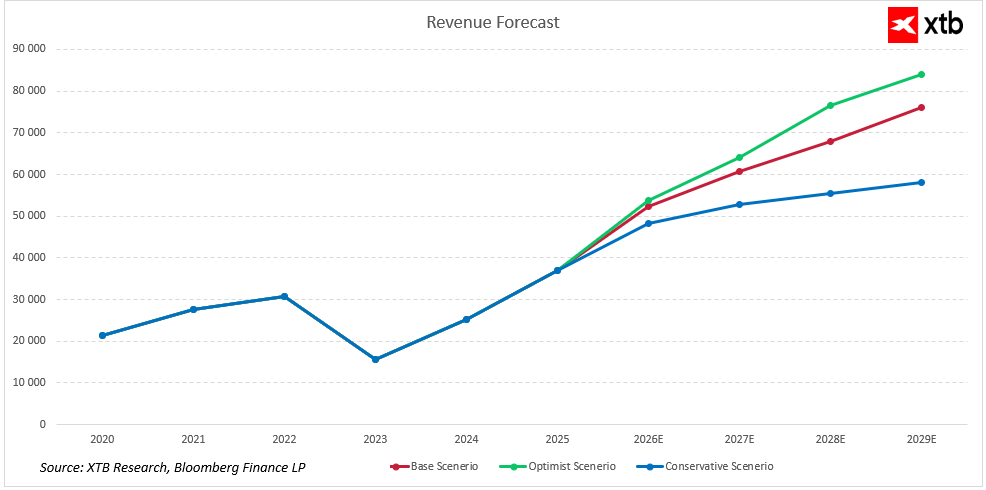

Prognózy tržieb na nasledujúce roky

Micron Technology vstupuje do ďalšej fázy svojho rozvoja so silnou pozíciou v segmente pamätí a rastúcim významom v oblasti AI a infraštruktúry dátových centier.

Dopyt po pamätiach využívaných v AI a dátových centrách by mal naďalej rásť, aj keď cyklické segmenty ako PC alebo smartfóny môžu rásť pomalšie. Obmedzená ponuka a vysoké vstupné bariéry v segmente HBM podporujú nadpriemerné marže. Zároveň zlepšená kvalita podnikania a silnejšia finančná štruktúra zvyšujú odolnosť spoločnosti a podporujú ďalší rast hodnoty.

Prognózy tržieb naznačujú ďalšiu stabilnú expanziu, podporenú štrukturálnymi trendmi, rastúcim podielom pokročilých pamätí DRAM a HBM a produktmi pre dátové centrá a AI infraštruktúru. Aj pri konzervatívnejšom scenári zostávajú tržby na vzostupnej trajektórii, čo svedčí o odolnosti spoločnosti voči výkyvom spotrebiteľského cyklu a typickým zmenám cien pamätí.

Rôzne scenáre rastu odzrkadľujú trhový potenciál a investičnú dynamiku v oblasti AI infraštruktúry. Optimistický scenár predpokladá rýchlejšiu expanziu pri udržaní priaznivého produktového mixu, zatiaľ čo základný scenár počíta so stabilným rastom a udržateľnou ziskovosťou. Kľúčovými faktormi sú technologická výhoda Micronu, vysoké vstupné bariéry v segmentoch HBM a DRAM a dlhodobé kontrakty s hyperscalermi a operátormi dátových centier.

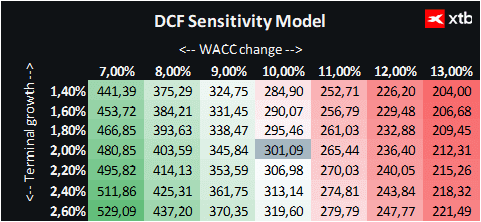

Pohľad na ocenenie

Pre spoločnosť Micron Technology sme použili model diskontovaných peňažných tokov (DCF). Táto analýza slúži výlučne na informačné účely a nepredstavuje investičné odporúčanie ani presné ocenenie akcií.

Model predpokladá dynamický rast tržieb, primárne poháňaný segmentmi pamätí DRAM a NAND, ktoré tvoria základ podnikania spoločnosti. V počiatočnej fáze prognózy je rast obzvlášť silný, najmä vďaka rastúcemu dopytu po pokročilých pamäťových riešeniach, predovšetkým v oblasti AI, dátových centier a mobilných zariadení.

Ďalší rast podporuje technologická inovácia, vrátane zavádzania pamätí novej generácie, ktoré zvyšujú výkonnosť a schopnosti produktov Micronu. Zároveň však odvetvie polovodičových pamätí zostáva vysoko cyklické a výkyvy v dopyte či konkurenčný tlak zo strany veľkých hráčov ako Samsung a SK Hynix predstavujú významné riziká, ktoré môžu ovplyvniť stabilitu tržieb a marží.

Model ocenenia predpokladá vážené priemerné náklady kapitálu (WACC) vo výške 10 % počas celého prognózovaného obdobia, čo odráža charakter sektora a umiernené zadlženie Micronu. Terminálna hodnota je založená na konzervatívnej miere rastu tržieb na úrovni 2 %.

Na základe tejto analýzy je hodnota akcií Micron Technology Inc stanovená na 301,09 USD, čo je nad aktuálnou trhovou cenou 255,55 USD. Súčasné podmienky a prognózy potvrdzujú, že Micron sa nachádza vo výnimočne priaznivej pozícii v rámci polovodičového cyklu. Spoločnosť kombinuje prvky klasického cyklického oživenia s dlhodobým rastovým trendom, podporeným rozvojom AI a modernizáciou dátovej infraštruktúry.

Zároveň je však dôležité pamätať na cyklický charakter trhu a konkurenčný tlak zo strany hlavných hráčov, čo môže ovplyvniť krátkodobý výkon a ocenenie. Posúdenie hodnoty v širšom kontexte umožňuje spojiť finančné základy spoločnosti s trhovými trendmi a jej technologickým potenciálom.

Zaujala Vás táto téma? V XTB môžete obchodovať viac než 2000 CFD na akcie!

- Konkurenčné spready

- Nízke swapové body, vďaka ktorým môžete držať pozície dlhšie

- Minimálna hodnota transakcie už od 0 EUR

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

Nová éra jadrovej energetiky: Jadrový gigant tajne podal žiadosť o IPO ☢️

Rekordný štvrťrok Chevronu. Napätie na Blízkom východe prinieslo miliardové zisky 💰

Prečo je juhokórejský akciový trh volatilnejší než Bitcoin? 🚨

Zhrnutie trhov: Európske akcie najvyššie za 3 týždne! Apple pod tlakom pred obchodovaním na Wall Street!

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.