Odkedy sa umelá inteligencia stala jednou z hlavných tém poháňajúcich globálne finančné trhy, investori sa sústredili predovšetkým na polovodičové spoločnosti. NVIDIA, AMD a Broadcom sa stali symbolmi novej technologickej reality. Čoraz častejšie sa k tejto skupine pridávajú aj Micron, SK Hynix, Samsung a SanDisk, ktoré ťažia z rastúceho dopytu po pamäťových riešeniach využívaných v moderných dátových centrách.

To by nemalo byť prekvapením. Grafické procesory a pamäte s vysokou priepustnosťou sú technológie zodpovedné za trénovanie a prevádzku čoraz pokročilejších modelov umelej inteligencie. Bez nich by vývoj AI dnes vyzeral úplne inak. Za touto technologickou revolúciou sa však skrýva ďalší segment trhu, ktorému finančné médiá venujú pozornosť len zriedka.

Každý model umelej inteligencie dáta nielen spracúva. Predovšetkým neustále vytvára nové dáta. Tréningové dátové súbory, analytické výsledky, obrázky, videá, zálohy a používateľské archívy sa postupne stávajú cennými zdrojmi, ktoré musia byť bezpečne uložené. Čím rýchlejšie sa umelá inteligencia vyvíja, tým rýchlejšie rastie globálne množstvo informácií vyžadujúcich uloženie.

To vedie k jednoduchej otázke.

Ak umelá inteligencia potrebuje čoraz viac dát, kde budú všetky tieto dáta vlastne uložené?

Odpoveď nevedie k výrobcom GPU ani dodávateľom pamätí HBM. Vedie k spoločnostiam budujúcim infraštruktúru zodpovednú za dlhodobé ukladanie dát. Jednou z nich je Seagate Technology.

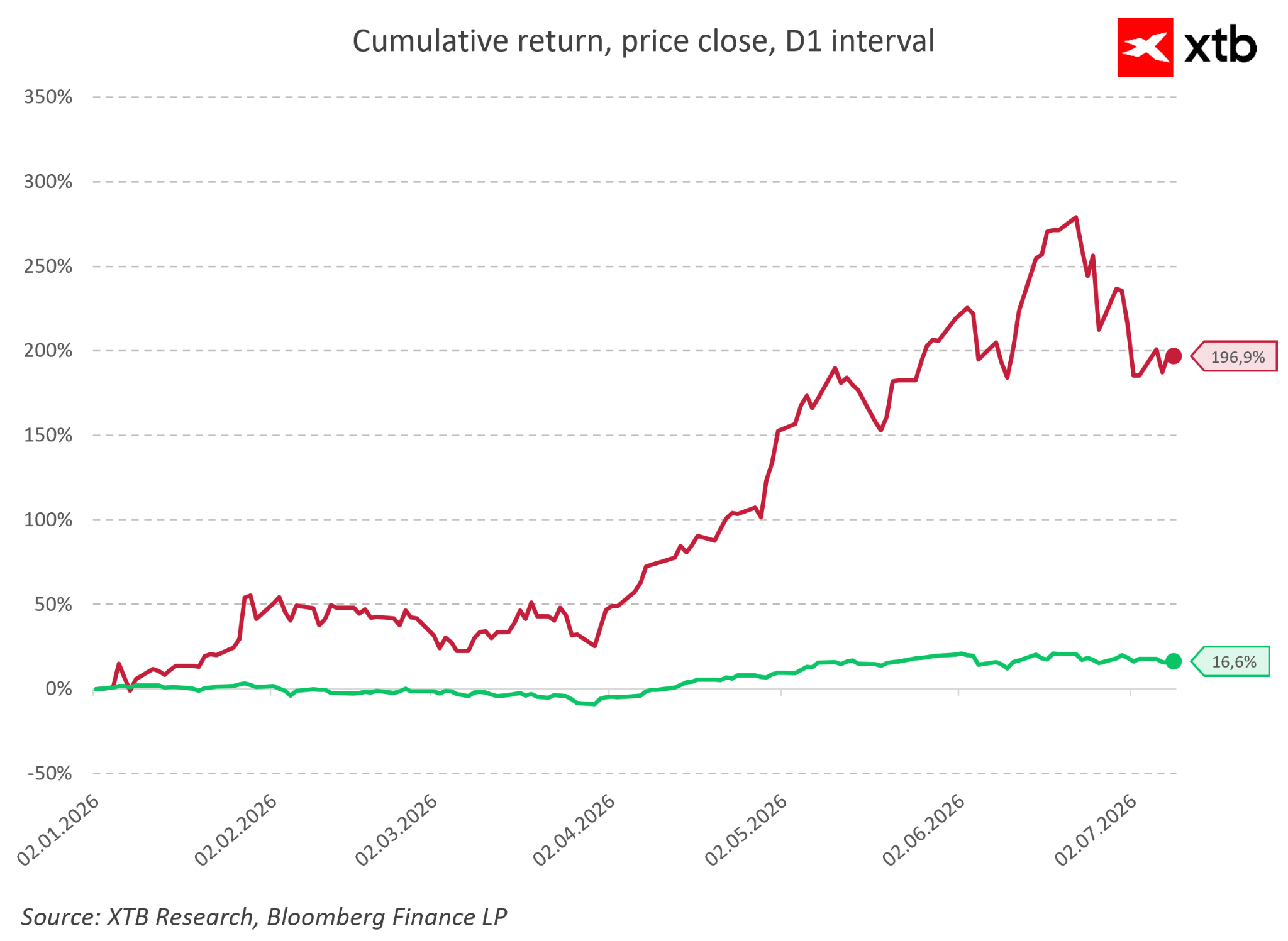

Hoci cena akcií spoločnosti od začiatku roka vzrástla o viac než 180 %, trh sa stále sústredí predovšetkým na najzjavnejších príjemcov revolúcie v oblasti AI. Umelá inteligencia však nie je iba o rastúcom dopyte po výpočtovom výkone. Znamená aj exponenciálny nárast množstva dát, ktoré musia byť ukladané počas mnohých rokov. Táto menej viditeľná časť infraštruktúry sa môže ukázať ako jeden z najviac podceňovaných prvkov celého ekosystému AI.

Práve preto si Seagate zaslúži bližšiu pozornosť. Spoločnosť celé desaťročia pracovala na niečom, čo ešte donedávna mnohí investori považovali za technológiu pomaly sa blížiacu ku koncu svojho životného cyklu.

AI potrebuje viac než výpočtový výkon. Potrebuje úložisko.

Počas posledných dvoch rokov sa trh sústredil takmer výhradne na jeden prvok infraštruktúry umelej inteligencie: výpočtový výkon.

Toto zameranie je pochopiteľné. Grafické procesory sú zodpovedné za trénovanie modelov AI a vykonávanie biliónov výpočtov v zlomkoch sekundy. Bez nich by vývoj modernej umelej inteligencie nebol možný.

Ani ten najpokročilejší model AI však nefunguje izolovane. Aby mohol byť vytrénovaný, potrebuje obrovské dátové súbory. Neskôr generuje ďalšie informácie, ktoré musia byť tiež uložené, zabezpečené a spravované. Každá konverzácia s chatbotom, každý vygenerovaný obrázok, každá analýza dokumentu a každý riadok kódu prispievajú do globálnej zásoby dát.

Práve preto vývoj AI nezvyšuje iba dopyt po procesoroch. Zvyšuje aj dopyt po infraštruktúre zodpovednej za ukladanie informácií.

Navyše nie všetky dáta vyžadujú rovnakú úroveň dostupnosti. V praxi je iba malá časť informácií neustále využívaná najrýchlejšími procesormi a najvýkonnejšími pamäťovými systémami. Drvivá väčšina sa nakoniec presúva do úložných vrstiev, kde najdôležitejším faktorom nie je rýchlosť, ale náklady na ukladanie obrovských objemov dát.

A práve tu zostávajú pevné disky riešením, ktoré zatiaľ nebolo nahradené.

Hoci SSD disky ponúkajú výrazne vyšší výkon, z hľadiska nákladov na terabajt úložiska zostávajú oveľa drahšie. Pre najväčších prevádzkovateľov dátových centier spravujúcich milióny gigabajtov informácií má tento rozdiel obrovské ekonomické dôsledky.

V praxi HDD disky priamo nekonkurujú pamäťovým technológiám používaným pre najnáročnejšie úlohy. Slúžia inému účelu. Sú základom dlhodobého ukladania dát. Práve preto umelá inteligencia neodstraňuje potrebu pevných diskov. Naopak, zvyšuje dopyt po riešeniach schopných ponúknuť väčšiu kapacitu pri najnižších možných nákladoch na terabajt.

Tento posun je jasne viditeľný v rastúcom dopyte po HDD diskoch využívaných cloudovými poskytovateľmi a najväčšími dátovými centrami na svete.

Stará technológia, nová rola. Prečo HDD zostávajú základom AI

Revolúcia v oblasti umelej inteligencie neznamená, že každá časť infraštruktúry musí byť najnovšou a najrýchlejšou dostupnou technológiou. Práve naopak. Moderné dátové centrá sa stávajú čoraz zložitejšími ekosystémami, v ktorých každá technológia plní špecifickú funkciu.

Grafické procesory poskytujú obrovský výpočtový výkon potrebný na trénovanie a prevádzku modelov AI. Vysokovýkonné polovodičové pamäte umožňujú týmto systémom spracúvať najdôležitejšie informácie neuveriteľnou rýchlosťou. Niekde medzi týmito pokročilými komponentmi však musí existovať ďalšia vrstva zodpovedná za ukladanie nepredstaviteľného množstva dát.

Tu prichádzajú na rad pevné disky.

Na rozdiel od skorších očakávaní nástup umelej inteligencie neurobil z HDD zastaranú technológiu. Dôvod je jednoduchý: dátové centrá nepotrebujú iba rýchlosť. Potrebujú aj obrovskú kapacitu a najnižšie možné náklady na ukladanie každého terabajtu informácií.

SSD disky zostávajú neprekonateľné v aplikáciách, kde je kľúčový maximálny výkon a okamžitý prístup k dátam. Pri práci s masívnymi dátovými súbormi, archívmi, zálohami a informáciami generovanými modelmi AI sa však najdôležitejším faktorom stáva ekonomika.

V meradle miliónov gigabajtov sa aj malý rozdiel v nákladoch na uloženie jedného terabajtu môže premietnuť do miliárd dolárov úspor.

Preto budúcnosť ukladania dát pravdepodobne nebude znamenať úplné nahradenie HDD diskov SSD diskami. Realistickejším scenárom je model, v ktorom obe technológie koexistujú a každá plní inú rolu v širšom dátovom ekosystéme.

Najväčšou zmenou preto nie je návrat starej technológie, ale jej znovuobjavenie v úplne novom prostredí. Pevné disky, ktoré mnohí investori kedysi vnímali ako upadajúcu technológiu, sa stali jednou z kľúčových súčastí podporujúcich pokračujúcu expanziu umelej inteligencie. Práve tu sa ukazuje výhoda spoločnosti Seagate.

Spoločnosť nesúťaží s výrobcami AI čipov o titul najpokročilejšieho poskytovateľa technológií. Jej rola je iná. Seagate poskytuje infraštruktúru, bez ktorej by celý ekosystém umelej inteligencie čelil významným obmedzeniam.

Najväčšou výzvou pre výrobcov HDD však zostáva nepretržité zvyšovanie kapacity a udržanie ich nákladovej výhody.

Práve preto je vývoj technológie Heat Assisted Magnetic Recording (HAMR), teda magnetického záznamu s tepelnou asistenciou, spoločnosťou Seagate taký dôležitý. Je navrhnutá tak, aby umožnila ďalšie zvyšovanie hustoty ukladania a predĺžila relevanciu pevných diskov v ére rýchlo rastúcich objemov dát.

Od krízy k rekordnej ziskovosti. Finančná transformácia spoločnosti Seagate

Samotná technológia nevytvára hodnotu pre akcionárov. Aj tie najpokročilejšie riešenia majú obmedzený význam, ak sa nepremietnu do merateľného zlepšenia finančnej výkonnosti.

V prípade Seagate ukazujú posledné štvrťroky niečo viac než len jednoduché zotavenie po náročnom období. Spoločnosť prechádza významnou kvalitatívnou transformáciou, ktorú poháňajú zlepšujúce sa trhové podmienky aj rastúci význam ukladania dát v ére umelej inteligencie. Ešte nedávno vyzerala situácia Seagate úplne inak.

Trh s pevnými diskami bol pod tlakom slabších ekonomických podmienok, znižovania zásob u zákazníkov a nižších podnikových výdavkov na IT infraštruktúru. Po období mimoriadne silného dopytu počas pandémie vstúpilo odvetvie do fázy korekcie, čo viedlo mnohých investorov k otázke, či sa výrobcovia HDD nepribližujú k záverečnej fáze svojho vývoja.

Problém spočíval v tom, že časť trhu hodnotila Seagate iba optikou jej historického obchodného modelu: tradičného hardvéru na ukladanie dát.

Medzitým sa ekonomika celého dátového trhu menila.

Vzostup umelej inteligencie spôsobil, že dopyt po úložnej kapacite rástol rýchlejšie, než mnohí očakávali. Najväčšie dátové centrá teraz vyžadujú nielen výpočtový výkon, ale aj obrovskú úložnú kapacitu pre informácie generované modelmi AI, cloudovými aplikáciami a digitálnymi službami. Tento posun sa už začal prejavovať vo finančných výsledkoch Seagate.

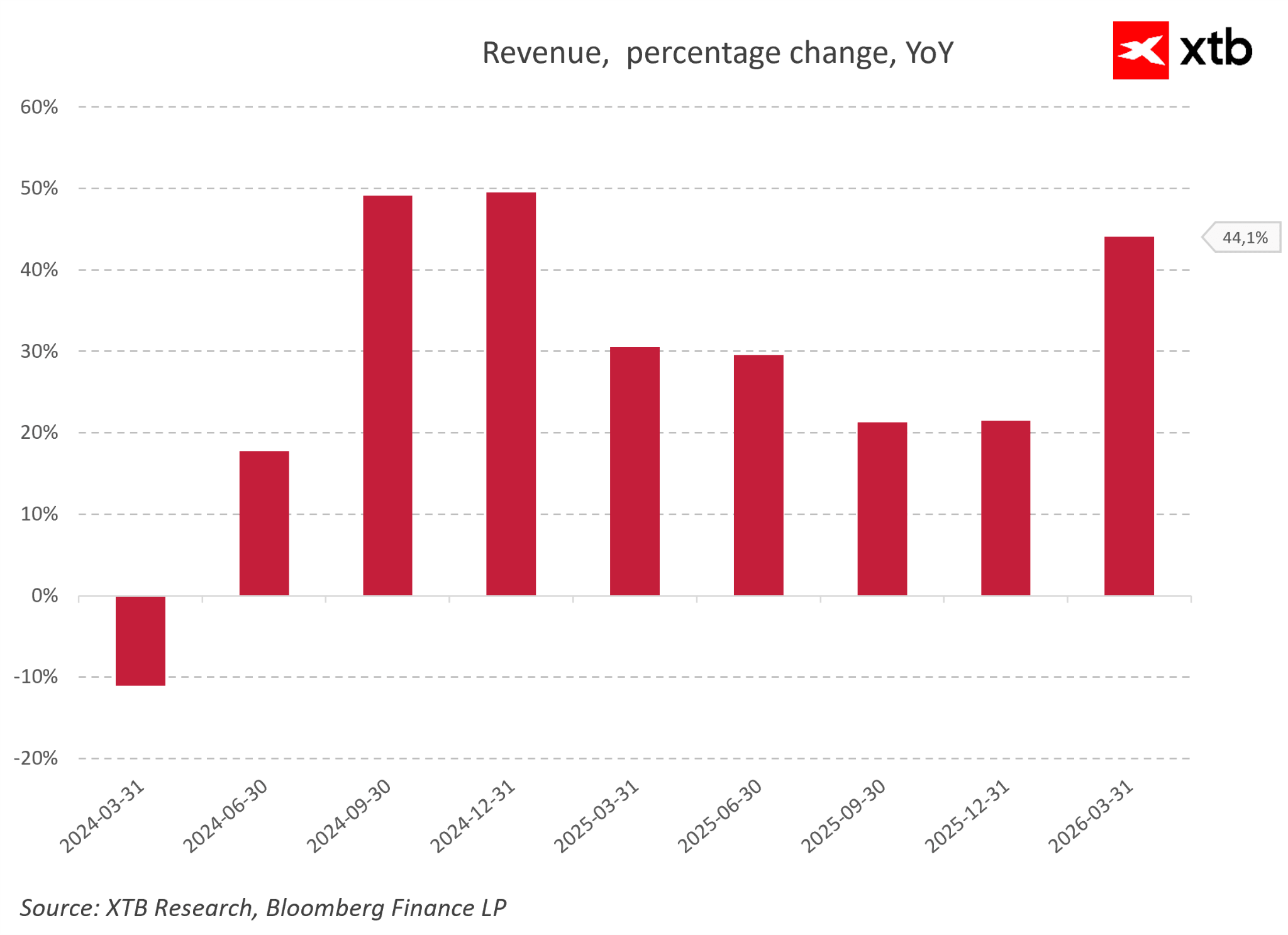

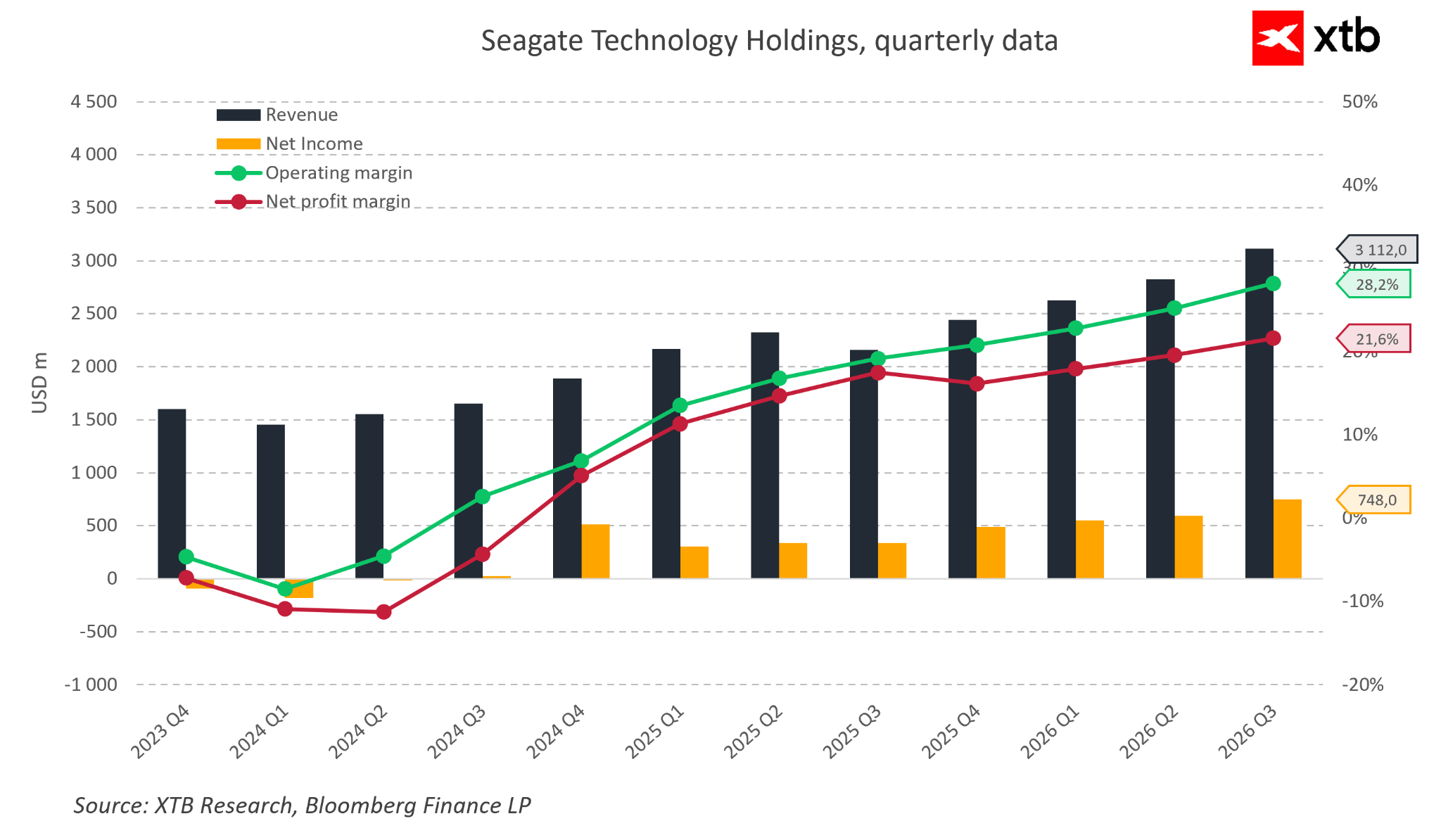

V treťom fiškálnom štvrťroku 2026 spoločnosť dosiahla tržby vo výške 3,11 mld. USD, čo predstavuje rast približne o 44 % v porovnaní s rovnakým obdobím predchádzajúceho roka. Ešte dôležitejšie bolo zlepšenie ziskovosti. Hrubá marža podľa GAAP vzrástla z 35 % na takmer 47 %, zatiaľ čo prevádzková marža sa rozšírila z 20 % na viac než 32 %.

To znamená, že Seagate nielen predáva viac produktov. Spoločnosť zároveň ťaží z priaznivejšej produktovej skladby, v ktorej čoraz dôležitejšiu úlohu zohrávajú vysokokapacitné riešenia pre dátové centrá.

Seagate sa vzďaľuje od obchodného modelu zameraného primárne na objem dodávok smerom k modelu, v ktorom majú výrazne väčší význam technologická hodnota každého produktu a jeho úloha v širšom ekosystéme dátovej infraštruktúry. Z pohľadu investora je kľúčové, že investičná téza Seagate nestojí iba na predpoklade, že trh s úložiskami porastie spolu s množstvom generovaných dát.

Samotný rast trhu by nestačil na vytvorenie atraktívnej investičnej príležitosti. Dôležitejšie je, že Seagate pôsobí v segmente, kde technologické vedenie a výrobný rozsah umožňujú spoločnosti neustále zlepšovať jej ekonomickú efektivitu.

Rastúci podiel vysokokapacitných diskov zvyšuje hodnotu každého predaného produktu a zároveň umožňuje spoločnosti lepšie využívať existujúcu výrobnú infraštruktúru.

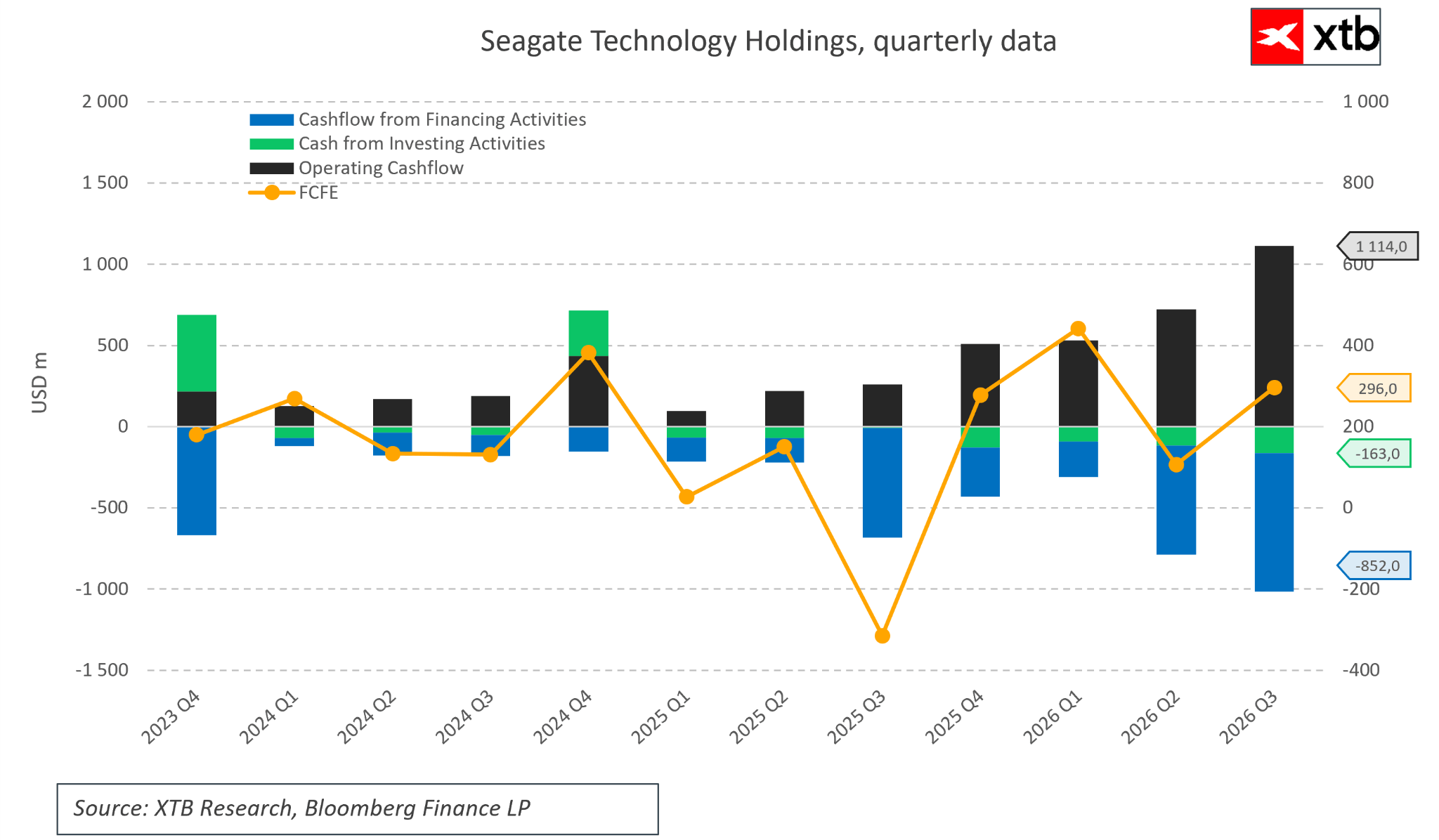

Pre najväčších poskytovateľov cloudu znamená vyššia kapacita na jeden disk nižšie náklady na ukladanie dát, nižšiu spotrebu energie a menšiu potrebu fyzického priestoru v dátových centrách. Vo svete, kde množstvo informácií exponenciálne rastie, sa efektivita infraštruktúry stáva jednou z najdôležitejších konkurenčných výhod. Najsilnejším dôkazom zlepšujúcej sa kvality biznisu nie je iba rast tržieb alebo vyššie zisky, ale aj schopnosť generovať hotovosť.

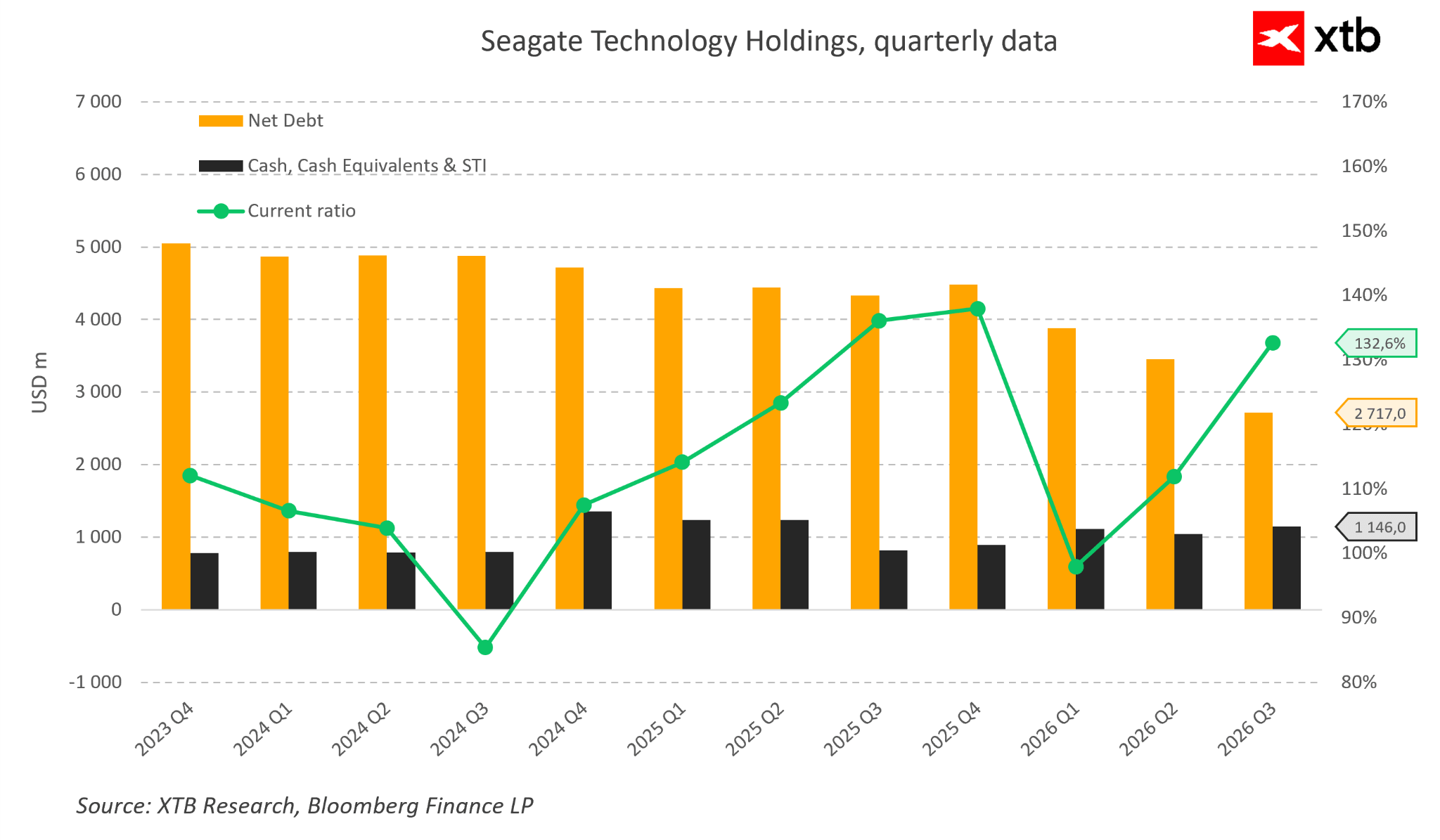

V treťom fiškálnom štvrťroku 2026 vygenerovala Seagate voľný peňažný tok vo výške približne 953 mil. USD. Taká silná tvorba hotovosti umožnila spoločnosti súčasne znižovať dlh a vracať kapitál akcionárom. Počas analyzovaného štvrťroka spoločnosť alokovala približne 641 mil. USD na zníženie dlhu a zároveň pokračovala vo vracaní kapitálu akcionárom prostredníctvom dividend a spätných odkupov akcií.

Zlepšujúca sa súvaha znižuje finančný tlak a zvyšuje flexibilitu Seagate počas budúcich fáz cyklu v odvetví. Zlepšenie tvorby hotovosti je zároveň sprevádzané zmenou kvality ziskovosti.

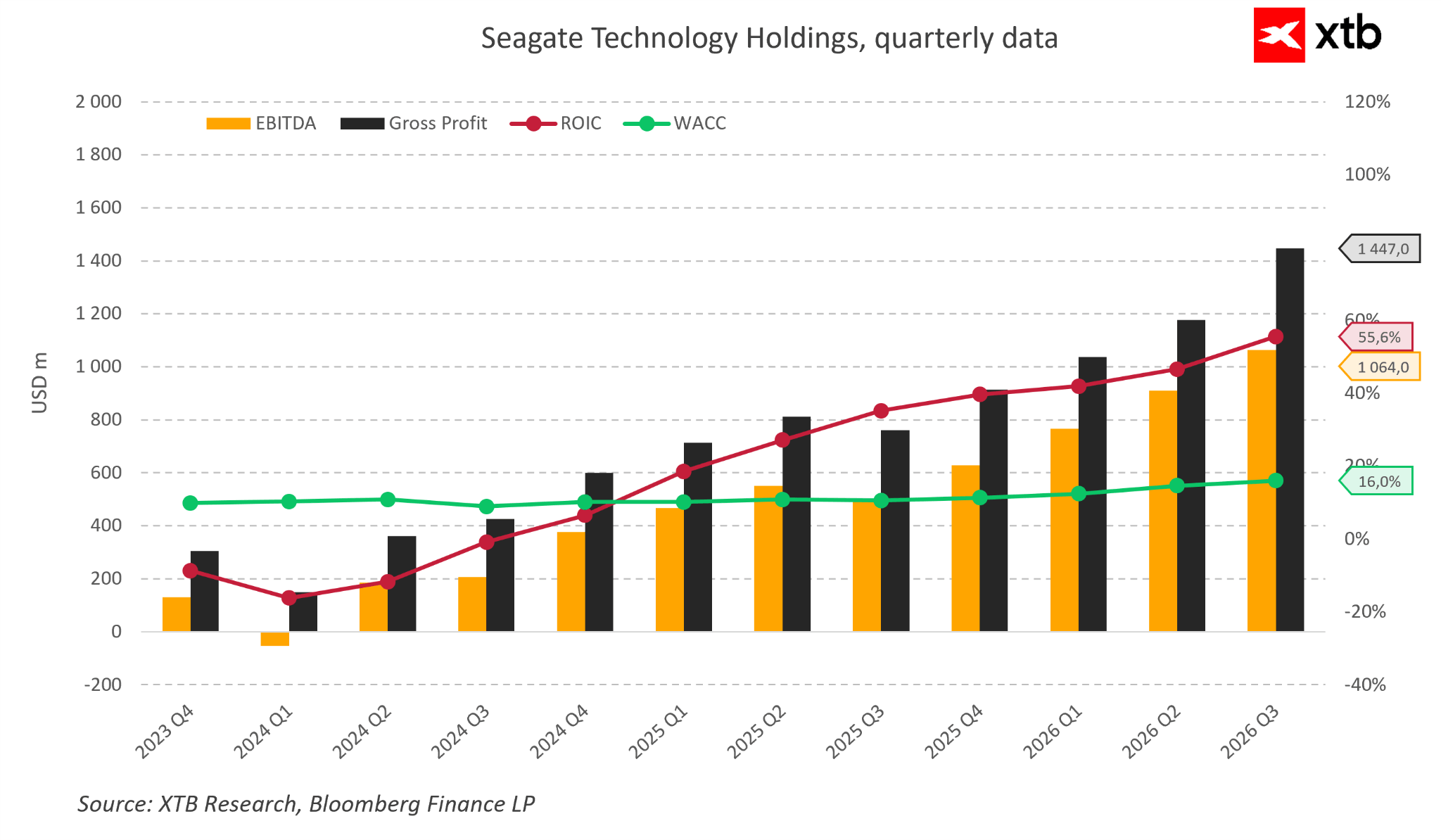

Rastúci prevádzkový zisk a vyššia návratnosť investovaného kapitálu naznačujú, že súčasná fáza Seagate čoraz viac pripomína biznis vytvárajúci hodnotu, nie iba spoločnosť zotavujúcu sa z dočasného poklesu.

Ak bude kapitál alokovaný do vývoja technológie HAMR, rozširovania výroby a rastu platformy Lyve naďalej generovať výnosy nad náklady kapitálu spoločnosti, predstavovalo by to zásadné zlepšenie ekonomiky celého biznisu. Ešte nedávno bola hlavným argumentom proti Seagate obava o budúcnosť tradičného trhu s pevnými diskami.

Súčasné výsledky však naznačujú, že Seagate už nesúťaží iba ako výrobca úložných zariadení. Čoraz viac sa stáva poskytovateľom kritickej infraštruktúry pre globálnu ekonomiku postavenú na umelej inteligencii a dátach.

To, samozrejme, neznamená, že všetky riziká zmizli.

Odvetvie zostáva cyklické a súčasné zlepšenie výsledkov je čiastočne podporené mimoriadne priaznivým prostredím dopytu. Dôležitým faktorom zostáva konkurencia zo strany úložných technológií založených na polovodičoch, najmä v aplikáciách vyžadujúcich najvyšší výkon.

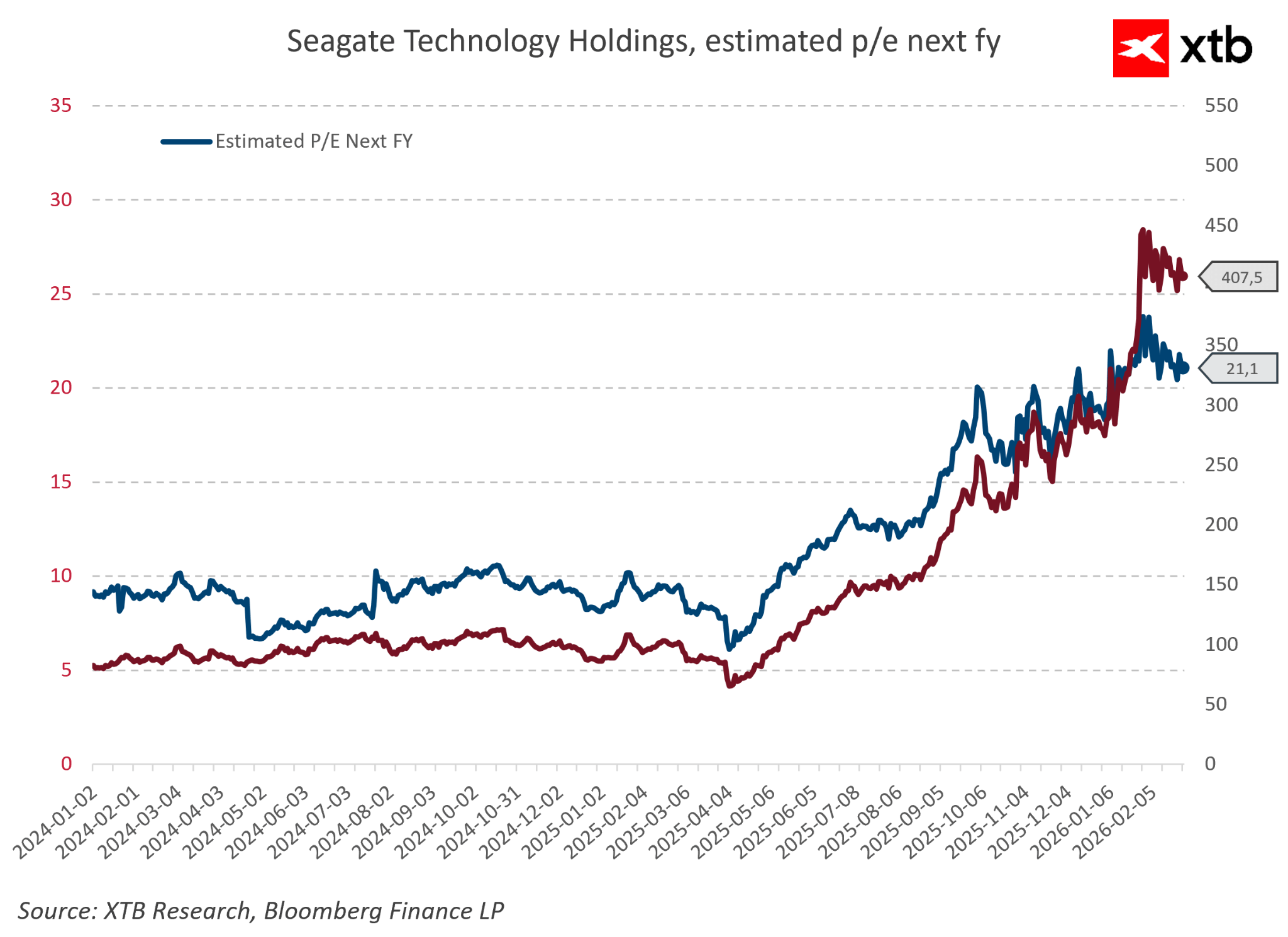

Výrazný rast ceny akcií Seagate navyše zvýšil očakávania investorov týkajúce sa budúcich výsledkov. Nemožno ignorovať ani trhový rozmer tejto transformácie.

Rast valuácie Seagate nebol ťahaný iba silnejšími fundamentmi, ale aj zmenou vnímania zo strany investorov.

Po mnoho rokov bola Seagate vnímaná ako spoločnosť pôsobiaca v zrelom odvetví s obmedzenými vyhliadkami rastu. Dnes ju investori čoraz častejšie vnímajú ako potenciálneho príjemcu dlhodobého rastu globálnej tvorby dát.

Taká rýchla zmena trhového vnímania zároveň pripomína, že investičné príbehy sa len zriedka pohybujú priamočiaro. Po obdobiach silného rastu často prichádzajú korekcie, najmä keď trhové očakávania rastú rýchlejšie než skutočná výkonnosť biznisu. Najdôležitejšia zmena preto nie je iba finančná.

Ide o spôsob, akým investori teraz vnímajú Seagate.

Spoločnosť sa postupne vzďaľuje od vnímania ako výrobca zastaranej technológie a čoraz častejšie je považovaná za jedného z príjemcov dlhodobého rastu dopytu po dátach.

Ak bude umelá inteligencia naďalej zvyšovať dopyt po úložnej infraštruktúre, Seagate sa môže ocitnúť v oveľa silnejšej pozícii, než naznačovali predchádzajúce trhové naratívy.

Kľúčovou otázkou pre investorov preto už nie je, či spoločnosť dokáže prežiť ďalší cyklus v odvetví.

Skutočnou otázkou je, či súčasné zlepšenie výsledkov predstavuje začiatok novej kapitoly v histórii Seagate, alebo iba ďalší dočasný vrchol vytvorený neobvykle priaznivými trhovými podmienkami.

Kľúčové riziká

Každá silná investičná téza má aj druhú stranu.

V prípade Seagate sú argumenty podporujúce dlhodobý rast presvedčivé, investori však musia pamätať na to, že spoločnosť pôsobí v odvetví charakterizovanom vysokou cyklickosťou a výraznou citlivosťou na zmeny dopytu.

Súčasné zlepšenie výsledkov môže predstavovať začiatok trvalej transformácie, existuje však aj scenár, v ktorom sa časť dnešných prínosov ukáže ako výsledok neobvykle priaznivého trhového prostredia. Najväčším rizikom zostáva cyklická povaha odvetvia úložísk.

História opakovane ukázala, že obdobia silného dopytu často motivujú spoločnosti k zvyšovaniu výrobných kapacít, čo môže nakoniec viesť k previsu ponuky a tlaku na ceny. Ak sa investície do dátových centier súvisiacich s umelou inteligenciou spomalia, Seagate by mohla opäť čeliť tlaku spôsobenému normalizáciou dopytu.

Druhým významným faktorom je konkurencia zo strany úložných technológií založených na polovodičoch.

SSD disky už dominujú aplikáciám, kde je zásadná maximálna rýchlosť, zatiaľ čo HDD zostávajú kľúčové v oblastiach, kde je primárnym kritériom cena ukladania obrovského množstva dát.

Kľúčovou otázkou je, či ďalší pokles cien NAND flash pamätí môže postupne oslabiť ekonomickú výhodu pevných diskov. To neznamená, že SSD automaticky nahradia HDD.

Rozdiel v nákladoch na terabajt zostáva najsilnejším argumentom podporujúcim technológiu Seagate. Udržanie tejto výhody si však vyžaduje pokračujúci technologický vývoj, vrátane budúcich generácií technológie HAMR a ďalšieho zvyšovania hustoty ukladania. Ďalším rizikom je koncentrácia zákazníkov.

Najväčší prevádzkovatelia dátových centier majú významnú vyjednávaciu silu a ich investičné rozhodnutia môžu priamo ovplyvniť tempo rastu celého trhu.

Aj tá najlepšia technológia musí súťažiť v prostredí, kde cena a nákladová efektivita zostávajú kľúčovými nákupnými kritériami. Posledným faktorom je valuačné riziko.

Po mnoho rokov bola Seagate vnímaná ako spoločnosť pôsobiaca v upadajúcom odvetví. Zlepšené finančné výsledky a zmena trhového vnímania ťahaná AI však výrazne zvýšili záujem investorov.

Súčasná cena akcií predpokladá, že vysoká ziskovosť bude pokračovať a že trh s ukladaním dát sa bude ďalej rozširovať. Akékoľvek sklamanie týkajúce sa marží, rastu tržieb alebo investícií do AI infraštruktúry by mohlo viesť k prudkej korekcii valuácie. Najväčšou výzvou pre investorov preto nie je otázka, či je Seagate dnes lepšou spoločnosťou než pred niekoľkými rokmi.

Finančné výsledky a zlepšujúca sa konkurenčná pozícia naznačujú, že áno. Kľúčovou otázkou je, ako dlho budú technologická výhoda Seagate, priaznivá trhová štruktúra a rastúci dopyt po ukladaní dát naďalej podporovať ďalší rast.

Pohľad na valuáciu

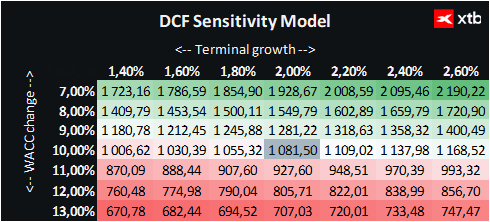

Nasledujúce ocenenie spoločnosti Seagate Technology Holdings je založené na metóde diskontovaných peňažných tokov (DCF). Je potrebné zdôrazniť, že táto analýza je poskytovaná iba na informačné účely a nemala by byť považovaná za investičné odporúčanie ani za presné určenie férovej hodnoty spoločnosti.

Seagate sa aktuálne nachádza v dôležitom bode svojej histórie.

Po mnoho rokov bola spoločnosť vnímaná predovšetkým ako zástupca zrelého odvetvia pevných diskov. Rozvoj umelej inteligencie však zmenil spôsob, akým je vnímaný celý sektor ukladania dát.

Rastúce množstvo informácií generovaných modelmi AI, cloudovými službami a digitálnymi aplikáciami zvyšuje strategický význam infraštruktúry zodpovednej za ukladanie a správu dát.

Na základe súčasnej ceny akcií vo výške 853 USD a ocenenia DCF, ktoré indikuje odhadovanú vnútornú hodnotu 1 081 USD, predstavuje implikovaný rastový potenciál približne 27 %. To naznačuje, že za predpokladu udržania silnej ziskovosti Seagate a pokračujúcej expanzie trhu s úložiskami ťahanej AI môže súčasná valuácia stále ponechávať priestor na ďalší rast.

Trh zároveň už rozpoznal časť transformácie Seagate. Rast ceny akcií spoločnosti bol ťahaný nielen silnejšími finančnými výsledkami, ale aj zmenou vo vnímaní biznisu zo strany investorov.

Trh čoraz viac vníma Seagate nie iba ako tradičného výrobcu pevných diskov, ale ako jedného z príjemcov dlhodobého rastu globálnej tvorby dát. Najväčším rizikom však zostáva možnosť, že súčasné zlepšenie ziskovosti je čiastočne cyklické.

Spomalenie investícií do dátových centier, obnovený tlak na ceny alebo silnejšia konkurencia zo strany úložných technológií založených na polovodičoch by mohli obmedziť budúce marže.

Kľúčovou otázkou pre investorov preto nie je, či Seagate zlepšila svoju pozíciu v porovnaní s obdobím pred niekoľkými rokmi, pretože finančné výsledky jasne naznačujú, že áno.

Najdôležitejšou otázkou je, či súčasná transformácia predstavuje trvalú zmenu roly Seagate v ekosystéme umelej inteligencie, alebo iba ďalšiu fázu tradičného cyklu odvetvia úložísk.

Záver. Môže sa Seagate stať jedným z dlhodobých víťazov revolúcie v AI?

Najväčšie technologické zmeny často vytvárajú víťazov, ktorých je na začiatku ťažké identifikovať. V prípade umelej inteligencie sa pozornosť investorov sústredila predovšetkým na spoločnosti poskytujúce výpočtový výkon.

NVIDIA, AMD a Broadcom sa stali symbolmi novej technologickej éry, pretože ich riešenia umožnili vývoj najpokročilejších modelov AI. Každá technologická revolúcia však vyžaduje aj infraštruktúru fungujúcu mimo hlavnej pozornosti.

Umelá inteligencia sa nespolieha iba na procesory. Vyžaduje aj obrovskú úložnú kapacitu schopnú uchovávať neustále rastúce množstvo informácií generovaných modernými digitálnymi systémami.

Tu do príbehu vstupuje Seagate. Po mnoho rokov bola spoločnosť vnímaná ako zástupca zrelého odvetvia pevných diskov s obmedzenými vyhliadkami rastu. Rozvoj AI zmenil ekonomiku celého dátového trhu.

Rýchlo rastúci objem informácií generovaných dátovými centrami dal úložným technológiám obnovený strategický význam.

Dnes má Seagate niekoľko prvkov, ktoré vytvárajú zaujímavý investičný prípad.

Spoločnosť pôsobí na vysoko koncentrovanom trhu, pokračuje vo vývoji technológie HAMR, ťaží z rastúceho dopytu po dátovej infraštruktúre a tieto trendy už začala premietať do merateľných finančných zlepšení.

Vyššie marže, silná tvorba hotovosti a zlepšujúca sa súvaha naznačujú, že súčasná transformácia je viac než len budúci prísľub. To však neznamená, že investičný prípad je bez rizika.

Seagate stále pôsobí v cyklickom odvetví, súťaží s alternatívnymi úložnými technológiami a musí preukázať, že súčasnú úroveň ziskovosti dokáže udržať aj v nadchádzajúcich rokoch.

Trh navyše už započítal časť pozitívneho scenára, čo zvyšuje očakávania týkajúce sa budúcej výkonnosti. Najväčším paradoxom tohto príbehu je, že jedným z príjemcov revolúcie umelej inteligencie môže byť spoločnosť, ktorá bola po mnoho rokov spájaná so zastaranou technológiou. Technologický pokrok však nezávisí iba od vytvárania rýchlejších procesorov.

Vyžaduje aj budovanie infraštruktúry, ktorá ľudstvu umožňuje ukladať, spravovať a využívať stále rastúce množstvo informácií.

A práve preto zostáva Seagate spoločnosťou, ktorú sa oplatí sledovať.

Nie preto, že stojí v centre dnešného naratívu AI, ale preto, že bez úložnej infraštruktúry by celý ekosystém umelej inteligencie len ťažko škáloval.

💻 Výsledky Microsoftu: prekonanie konsenzu 📈 a Azure nad 100 miliárd

Výsledky Mety: rekordné tržby, ale zisk pod očakávaniami 📉

Microsoft pred výsledkami: AI musí dokázať, že stojí za masívnymi investíciami CapEx

📊 Meta pred výsledkami: Dokáže reklama financovať ambície v oblasti AI?

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.