V posledných týždňoch sa často v našich médiách stretávam s tým, že niekedy v roku 2020 má znovu prísť kríza (ešte aj Mikloš tuším o tom písal). Tipujem, že to bude skôr zlý preklad, pretože v zahraničí sa hovorí skôr o recesii ako o kríze. Síce o tom, že v roku 2020 dôjde k recesii, nejako príliš presvedčený nie som, vzhľadom na to, že aktuálna expanzia je jedna z najdlhších v histórii, tak štatistická pravdepodobnosť jej príchodu každým rokom rastie. Záporný rast ekonomiky však nevyhnutne nemusí znamenať krízu.

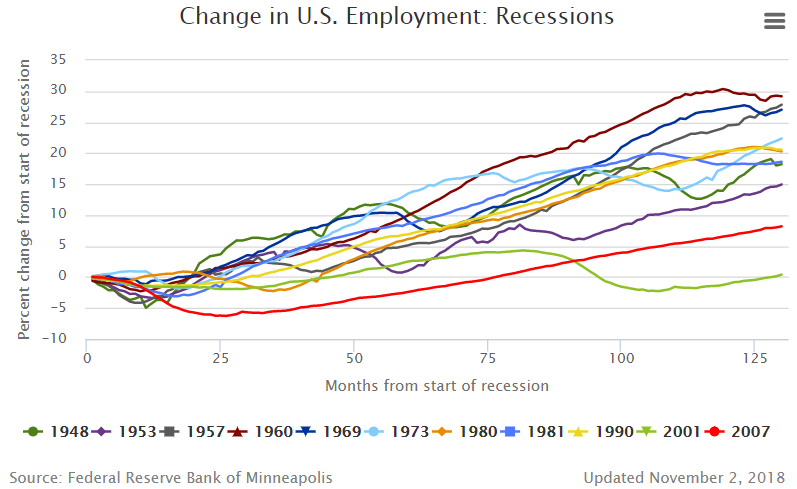

Práve naopak. Keď sa pozrieme na posledných 100 rokov, tak v USA došlo k 18 recesiám. Za krízy môžeme označiť dve z nich (tú poslednú a veľkú hospodársku krízu, ktorá sa začala v roku 1929), s prižmúrením jedného oka tri (ešte aj tú z rokov 1920-1921). Graf nižšie z dielne FEDu ukazuje zmenu zamestnanosti od začiatku recesie pre všetky poklesy ekonomiky od roku 1948. Ako je v grafe vidno, tak jedna výrazne zaostáva. Je to práve tá posledná. Počas nej bolo dno v zmene zamestnanosti dosiahnuté 27 mesiacov po začiatku recesie, a to na úrovni -6,27%. V tom čase už bola zmena zamestnanosti pri väčšine recesií v pluse.

Zmena zamestnanosti od začiatku recesie podľa počtu mesiacov. Posledná recesia je červenou (zdroj: FED)

Pokiaľ teda príde určité obdobie záporného rastu, tak už len z hľadiska štatistickej pravdepodobnosti by malo byť mierne. V prospech miernejšej ďalšej recesie (teda pokiaľ príde v dohľadnej dobe, z dlhodobejšieho hľadiska si to určite netrúfam povedať) hovorí aj to, že nie sú naplnené podmienky pre tak silnú recesiu, z ktorej by sa ekonomika spamätávala dlhú dobu. Tie sú z môjho pohľadu nasledovné:

- ceny aktív musia byť mimo realitu

- kupujúci týchto aktív sa musia prudko zadlžovať pre nákup týchto aktív

- dlh musí byť dostatočne vysoký na to, aby položiť zopár systémovo významných bánk.

To všetko sa stalo počas minulej recesie. Aktuálne v Eurozóne ani v USA nevyzerá, že by boli tieto podmienky naplnené. Ceny nehnuteľností či akcií sú síce nominálne vysoko, v porovnaní s priemernou mzdou (nehnuteľnosti), či ziskami (akcie) však z historického hľadiska ani zďaleka ustrelené nie sú. A výraznejším spôsobom ich neťahá nahor ani dlh. V USA je napríklad pomer hypotekárneho dlhu k HDP najnižší od roku 2001, v eurozóne je dlh domácností k HDP najnižší od roku 2006. K tomu všetkému majú banky kvôli prísnejším reguláciám podstatne vyššie kapitálové vankúše pre krytie prípadných strát.

Ešte dôležitejšie je to, že žijeme vo svete, v ktorom sa banky zachraňujú. Pokiaľ by teda aj napriek tomu všetkému, čo som písal vyššie, došlo k veľkým problémom vo finančnom sektore, tak vlády veľkých krajín do bánk bez váhania nalejú kapitál a centrálne banky bankám požičajú toľko prostriedkov, koľko budú potrebovať. Centrálne banky majú neobmedzené zdroje a vlády veľkých ekonomík na to majú tiež.

Verejný dlh v domácej mene totiž nie je témou. Dlhová kríza v eurozóne bola dôsledkom toho, že dlhy krajín eurozóny mali charakter dlhu v cudzej mene. Keď sa však za verejné dlhy krajín eurozóny postavila ECB (2012), tak ako to robia všetky centrálne banky vo vyspelom svete, tak tento dlh nadobudol charakter dlhu v domácej mene, a v tom momente sa dlhová kríza skončila. Rozvíjajúce sa ekonomiky si aktuálne tiež požičiavajú podstatne viac v domácich menách ako v cudzích, aj preto sa problémy Turecka a Argentíny nerozšírili ďalej.

Keď sa pozriem do minulosti, tak ma nenapadá situácia, kedy by za veľkými problémami v ekonomike stál primárne verejný dlh vo vlastnej mene. Za drvivou väčšinou problémov stál súkromný dlh a verejný dlh v cudzej mene. A toho je aktuálne vo veľkých vyspelých ekonomikách v pomere k HDP menej, prípadne aj podstatne menej, ako pred krízou. A pokiaľ by aj došlo k problémom, tak banky sú dnes chránený druh, za ktorým stoja vlády aj centrálne banky.

Samozrejme, tento pregarantovaný systém má svoju tienisté stránky. Takto nastavený systém nealokuje zdroje práve najefektívnejšie (t.j. brzdí rast), už len kvôli tomu, že deformuje investície v ekonomike v prospech garantovaných na úkor inovatívnych, ktoré prinášajú rast. Navyše, dáva neúmerne veľa zarobiť bankám (a to aj takým, ktoré by tu už za normálnych okolností neboli). Je však stabilnejší a to by malo znamenať, že minimálne najbližší ekonomický pokles krízou neskončí . Výraznejšia kríza má potenciál prísť až vtedy, keď sa časom tieto všemožné garančné mechanizmy oslabia.

Naposledy to trvalo 80 rokov.

P.S.: Je jedna veľká ekonomika so vysokými nerovnováhami v súkromnom dlhu – Čína. Keď však hovoríme o pregarantovanosti v západnom svete, tak pre Čínu to platí niekoľkonásobne. Problém (a pravdepodobne veľký) to bude až vtedy, keď sa v Číne zmení režim. Ale nie som si istý, či sa toho dožijem.

P.S.2.: Samozrejme, všetko čo som napísal sa nevzťahuje na politické udalosti. Viem si predstaviť napríklad, že neriadené vystúpenie Talianska z eurozóny by bol veľký prúser. Pokiaľ by však došlo na ItExit, tak by bolo v záujme oboch dotknutých subjektov dohodnúť sa na nejakej výrazne menej bolestnej forme rozvodu, ktorý by spadal do kontextu „garantovaného“ sveta. A to napríklad na takom, že by ECB naveky požičala talianskej centrálnej banke eurá na prefinancovanie väčšiny talianskeho externého dlhu (súkromného aj verejného) voči veriteľom z eurozóny, aby v nej nevykrachoval finančný systém. V takom prípade by sa ItExit stal udalosťou na úrovni BrExitu, teda nič strašné.

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.