Ako hodnotíte posledné rozhodnutie Fed-u, ktorý začne postupne uťahovať svoju expanzívnu monetárnu politiku?

Posledné zasadnutie neprinieslo prakticky nič neočakávané. FED v podstate oznámil dve veci, s ktorými sa počítalo. Prvou z nich je rýchlejšie obmedzovanie nákupu aktív zo strany tejto centrálnej banky, tappering bude po novom teda na úrovni 30 miliárd USD, zatiaľ čo doteraz to bolo 15 miliárd mesačne. Zo súčasných 30 miliárd – z toho 20 miliárd predstavujú dlhopisy a 10 miliárd cenné papiere kryté hypotékami MBS. Od nového roka teda bude FED nakupovať mesačne cenné papiere už len za 60 miliárd USD, čo predstavuje zníženie o polovicu v porovnaní s pôvodnými hodnotami. Ak bude teda súčasné tempo zachované, tak by centrálna banka mala s nákupom aktív prestať už v priebehu marca budúceho roka.

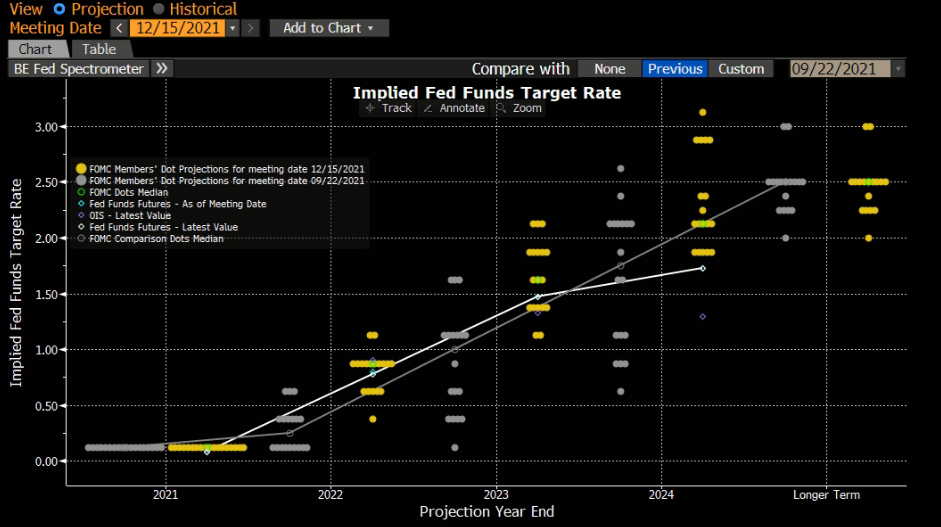

Centrálna banka si teda otvára rýchlejším obmedzovaním nákupov priestor pre skorší rast úrokových sadzieb, ktorého by sme sa teoreticky mohli dočkať už v priebehu druhého kvartálu budúceho roka. Druhou vecou je posun v takzvanom „Dot Plote“ – ide o akúsi projekciu vedúcich členov FEDu pomocou ktorej zobrazujú svoj postoj voči zvyšovaniu úrokových sadzieb. Včera zverejnený Dot Plot (obrázok pod textom, každá bodka predstavuje jedného člena FEDu a to, na akej úrovni vidí úrokové sadzby počas jednotlivých rokov – žlté bodky sú názory z posledného zasadnutia, sivé bodky sú názory rovnakých ľudí zo septembra – je teda viditeľný citeľný presun bodiek nahor, čo znamená, že členovia vidia sadzby vyššie, ako naposledy) naznačuje, že v priebehu budúceho roka by sme sa mohli dočkať dokonca troch zvýšení úrokových sadzieb, a teda konkrétne o 0,75 percentuálneho bodu. Vzhľadom na výrazne rastúcu infláciu teda nie sú dané kroky prekvapením a počítalo sa s nimi – FED ich minulý týždeň už len formálne potvrdil.

Graf: Bodkový graf odhadu vývoja úrokových sadzieb Fedu

Graf: Bodkový graf odhadu vývoja úrokových sadzieb Fedu

Znamená to, že Fed má obavu z rastúcej inflácie, ktorá zrejme nebude dočasná?

Vysoká inflácia je určite hlavným motívom krokov FEDu, ktorý ju chce krotiť práve zvýšením úrokových sadzieb. Pôvodne FED dlho tvrdil, že inflácia bude len dočasná a že je dôsledkom skokového oživenia ekonomiky, malého množstva rýchlo rastúcich položiek a roztrhaných dodávateľských reťazcov, ktoré sa čoskoro dajú dokopy. Postupne však svoj názor predstavitelia FEDu menili a minulý týždeň už zo slovníka FEDu prechodná inflácia vypadla úplne. FED už berie definitívne infláciu ako dlhodobejšiu a stálejšiu – potvrdil to už dokonca takto priamo. Otázne je, či zvýšenie úrokových sadzieb o 0,75 percentuálneho bodu skrotí infláciu, ktorá sa momentálne v USA pohybuje okolo 7 %.

Aký to bude mať dopad na finančné trhy?

Zvýšenie úrokových sadzieb a obmedzenie nákupu aktív by malo byť teoreticky negatívnou správou pre akciové trhy, keďže sa firmám predraží financovanie dlhu a dlhopisy budú o niečo výhodnejšie, ako akcie. Na druhú stranu sú vyššie úrokové sadzby pozitívom pre menu danej krajiny, ktorá je pre investorov zaujímavejšia a príťažlivejšia. Logika teda hovorí, že po takomto potvrdení smerovania menovej politiky mali akciové indexy oslabiť a menový pár EUR/USD tiež oslabiť, stal sa však presný opak – ťažko teda hodnotiť, ako si trhy informácie a statement FEDu vysvetlili. Posledné dni však ukazujú, že trhy sa predsa len vydali smerom, ktorý je podľa logiky správny, aj keď ťažko povedať, nakoľko zavážili aj iné informácie, napríklad o rozmachu Omikronu vo svete.

Myslíte si, že podobný krok urobí aj ECB pri najbližšom rozhodovaní o svojej politike?

Viac informácií prinieslo posledné zasadnutie ECB, kde sme sa mali dočkať nových informácií. Tu je však situácia mierne odlišná, inflácia je síce vysoká, ale nie až tak vysoká ako v USA, avšak v Eurozóne by podobné zvýšenie sadzieb spôsobilo oveľa viac problémov, ako v USA. V USA je na tom ekonomika a trh práce dobre a vedenie FEDu sa neobáva toho, že by ju takéto zvýšenie sadzieb výraznejšie zabrzdilo. Výraznejšie zvýšenie úrokových sadzieb, obzvlášť v tejto dobe, by totiž v EÚ mohlo spôsobiť veľké problémy krajinám ako Grécko, Taliansko, prípadne Portugalsko či Španielsko, ktoré majú vysoké dlhy. Riešenie situácie v EÚ teda bude komplikovanejšie, respektíve by centrálna banka zrejme musela postupovať pomalšie. Inflácia je každopádne veľkým problémom aj v EÚ a ECB by na takýto prudký rast mala nejako reagovať.

🔴 Wall Street Open Extra: Zasadnutie Fed poslalo akcie nadol, problémy BMW v Číne

BREAKING: ČNB reaguje na inflačné tlaky zvýšením úrokových sadzieb: drahé energie, zdražovanie služieb a rast miezd 🚨

BREAKING: BoE ponecháva sadzby bez zmeny 📌 GBPUSD prehlbuje straty 📉

Ekonomický kalendár – Jastrabia pauza Fed a kľúčové rozhodnutia SNB a BoE (18.06.2026)

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.