- Striebro vykresľuje doslova astronomickú trajektóriu, keď za posledný mesiac pridalo viac než 30 % a od začiatku roka posilnilo o viac než 160 %.

- Počas piatkovej seansy, keď väčšina svetových trhov zostala zatvorená, sa ceny na COMEX dotkli takmer rekordných 84 USD za uncu.

- Aktuálne prebieha korekcia smerom k 75 USD za uncu, ktorá úzko súvisí s agresívnym zvyšovaním margin requirements zo strany hlavných komoditných búrz.

- Striebro vykresľuje doslova astronomickú trajektóriu, keď za posledný mesiac pridalo viac než 30 % a od začiatku roka posilnilo o viac než 160 %.

- Počas piatkovej seansy, keď väčšina svetových trhov zostala zatvorená, sa ceny na COMEX dotkli takmer rekordných 84 USD za uncu.

- Aktuálne prebieha korekcia smerom k 75 USD za uncu, ktorá úzko súvisí s agresívnym zvyšovaním margin requirements zo strany hlavných komoditných búrz.

Silné fundamentálne faktory

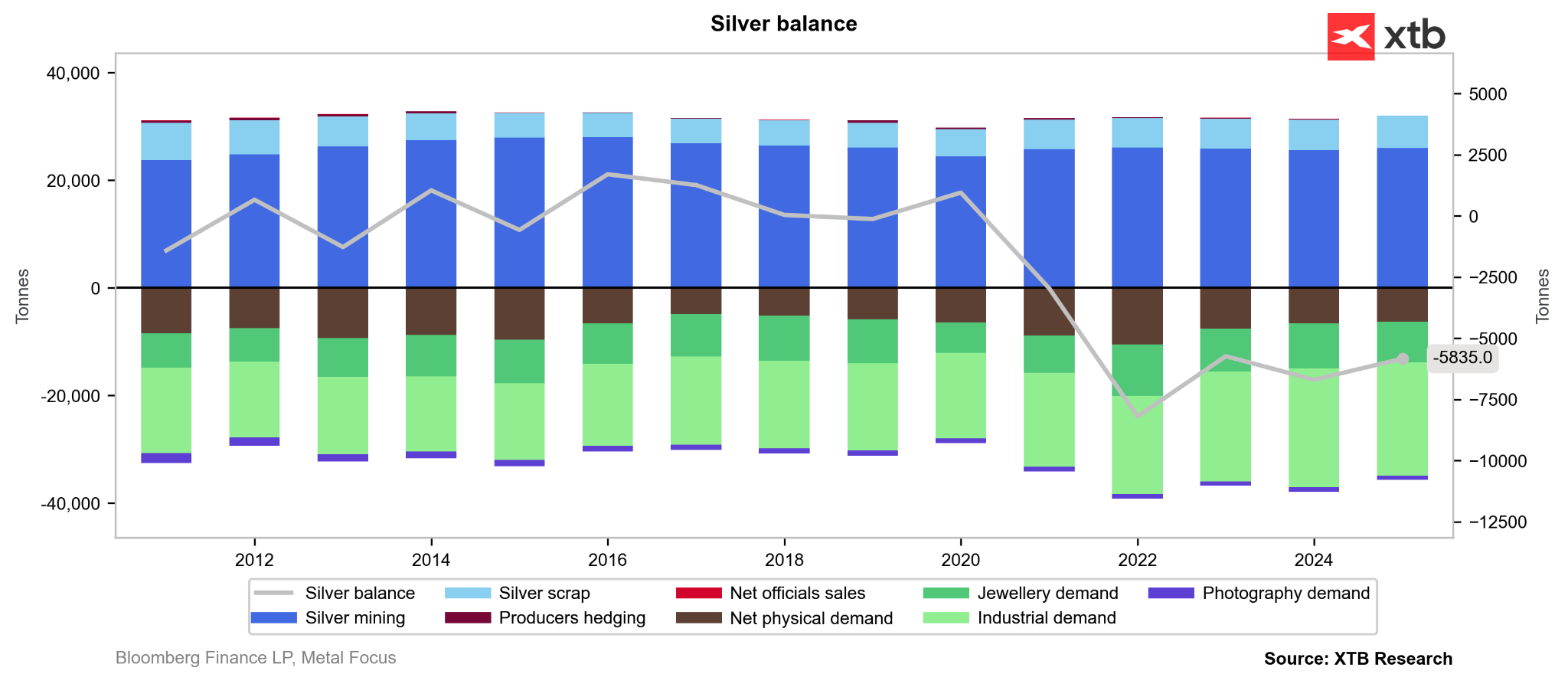

Trh so striebrom je primárne definovaný chronickým štrukturálnym deficitom, ktorý je poháňaný prudkým oživením dopytu v posledných niekoľkých rokoch. Silná spotreba zo sektora fotovoltiky sa stretáva s neelastickou reakciou ponuky; striebro bolo roky relatívne podhodnotené a objemy recyklácie zaznamenali len marginálny nárast. Kľúčové je, že striebro sa z veľkej časti ťaží ako vedľajší produkt pri ťažbe zlata, medi, zinku a olova. Uvedenie nových baní do prevádzky navyše zvyčajne vyžaduje viac než desaťročnú prípravu a obrovské kapitálové výdavky, čo znamená, že globálna ponuková krivka zostáva v podstate plochá už posledných pätnásť rokov.

Pretrvávajúce deficity: Čo sa zmenilo?

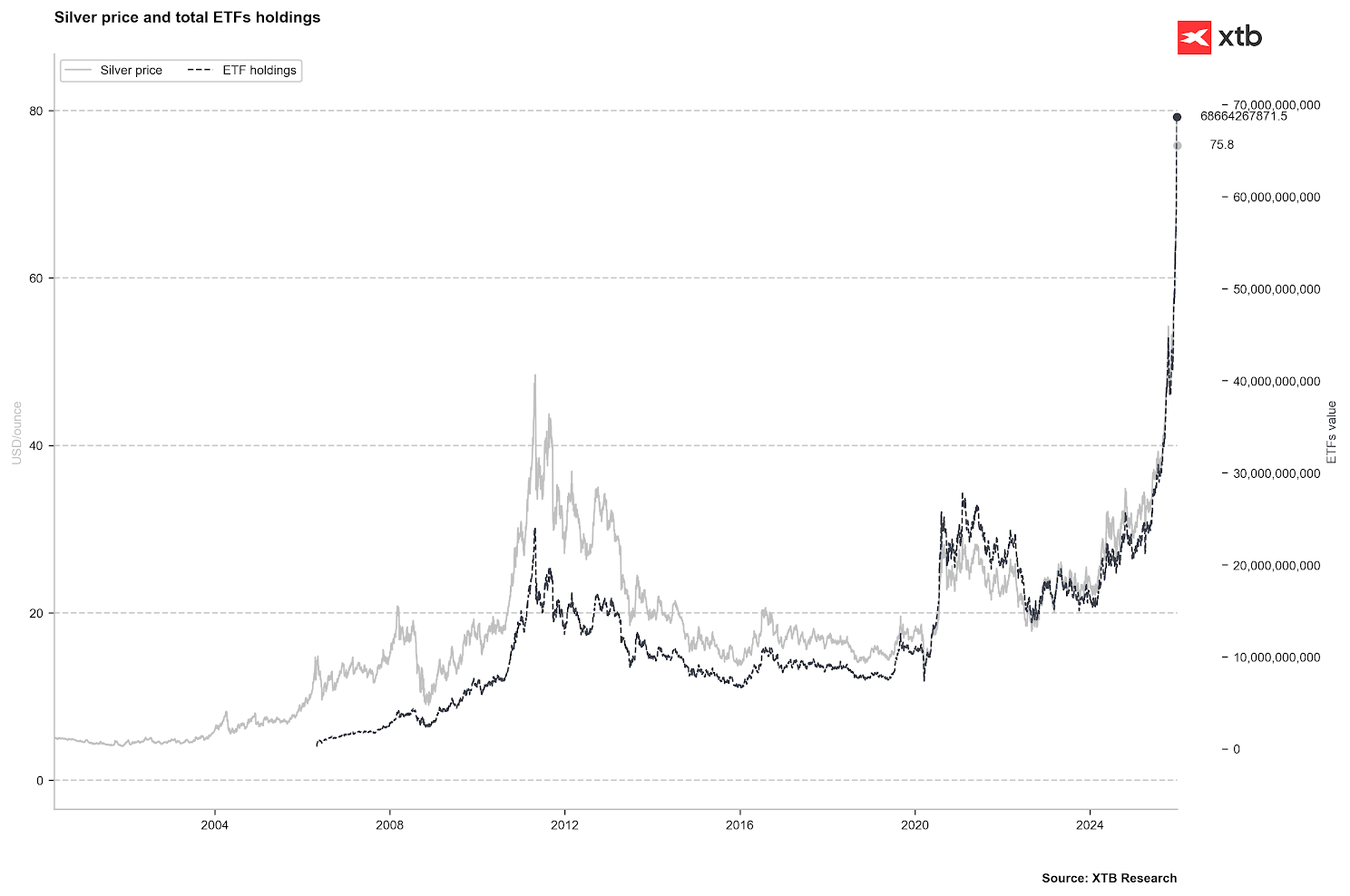

Útek do bezpečných prístavov a uvoľnená menová politika vyniesli drahé kovy na rekordné úrovne. Rastúce ceny priťahujú širšiu investorskú základňu vrátane retailových účastníkov. Začiatkom tejto jesene sa na ázijských trhoch sprísnila fyzická dostupnosť. Zároveň prudký nárast prílevov do ETF zvýšil inštitucionálnu participáciu. Špekulatívny kapitál čoraz viac uprednostňuje ETF-based derivatives pred priamymi futures kontraktmi.

Tento obnovený dopyt po ETF vyústil do skutočného fyzického squeeze. Keďže priemyselný dopyt nevykazuje známky „deštrukcie dopytu“, ceny prešli prudkým precenením. Hoci prílev kapitálu do ETF prináša vyššiu volatilitu, bezprostredným katalyzátorom dnešného retracement sa javí regulačný zásah na futures trhoch.

Hodnota striebra držaného v ETF sa priblížila k 70 mld. USD. To je viac než dvojnásobok oproti vrcholom z rokov 2011 a 2020. Fyzický objem kovu držaný týmito fondmi však stále zostáva pod historickými maximami. Zdroj: Bloomberg Finance LP, XTB

Regulačný zásah: Ozveny rokov 2011 a 1980?

Nedávna cenová eufória prinútila burzu COMEX zvýšiť margin requirements pre futures na striebro. Prvé navýšenie o 10 % prebehlo 12. decembra. K výraznejšiemu zásahu došlo 26. decembra a platí od dnes, 29. decembra, keď sa margin potrebný na udržanie pozície zvýšil o 25 % z 20 000 USD na 25 000 USD na kontrakt. CME Group (materská spoločnosť COMEX) tento krok odôvodnila snahou zosúladiť marže s rastúcou volatilitou a zmierniť protistranové riziko.

Vyššie marže síce obmedzujú prístup špekulatívneho kapitálu, no nemenia fyzické fundamenty trhu, hoci obmedzujú likviditu futures trhu. Navyše posledné trendy ukazujú, že investori si pri expirácii kontraktov čoraz častejšie volia fyzické dodanie, čo odčerpáva burzové zásoby. Podobná dynamika bola pozorovaná aj v 80. rokoch.

V roku 2011 striebro testovalo úroveň 50 USD za uncu, čím vyrovnalo rekordy z 80. rokov. Tento rast bol poháňaný nízkymi úrokovými sadzbami, programom QE Fedu a rastúcim investičným dopytom. Rýchly cenový skok viedol k viacerým navýšeniam marží a náklady držby pozície sa počas niekoľkých dní prakticky zdvojnásobili, čo si vynútilo odchod investorov a odštartovalo dlhý medvedí trh, ktorý sa neskončil až do roku 2020.

Podobne v roku 1980 zásah COMEX ukončil špekulatívne „cornering“ trhu zo strany bratov Huntovcov. V tom období bolo individuálne vlastníctvo zlata nelegálne, takže striebro predstavovalo hlavné zaistenie proti znehodnocovaniu meny. COMEX nielen zvýšil marže, ale zaviedol aj prísne limity na počet pozícií, ktoré mohli jednotliví obchodníci držať.

Hoci súčasné podmienky tieto historické epizódy pripomínajú, dnešný trh je podporený štrukturálnym deficitom a novými geopolitickými faktormi.

Čínske exportné obmedzenia

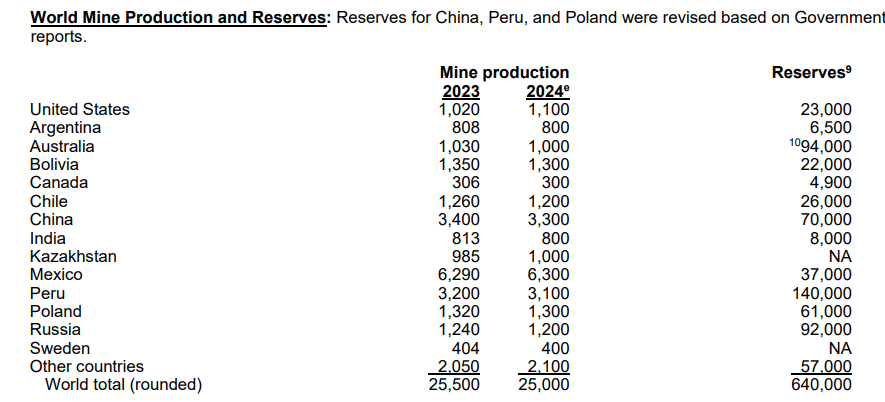

Kým Mexiko zostáva najväčším producentom, Čína sa považuje za najkritickejší svetový uzol pre striebro. Peking je v súčasnosti druhým najväčším producentom na svete a prekonáva Peru, Čile aj Poľsko.

Globálna produkcia striebra a odhadované zásoby. Zdroj: USGS

Vzhľadom na význam Číny ako rafinéra a exportéra pridalo zavedenie exportných obmedzení rally ďalšie palivo. Od 1. januára 2026 budú exportéri potrebovať špeciálne licencie od Ministerstva obchodu. Exportéri navyše musia preukázať ročnú výrobnú kapacitu 80m ton a udržiavať úverové linky minimálne vo výške 30m USD.

Tento krok má za cieľ obmedziť odlev kovu. Elon Musk nedávno na X poznamenal, že rozhodnutie Číny je znepokojujúce, keďže striebro je nevyhnutné pre viacero priemyselných procesov. Za pozornosť stojí, že USGS tento rok pridala striebro a meď na svoj zoznam kritických surovín.

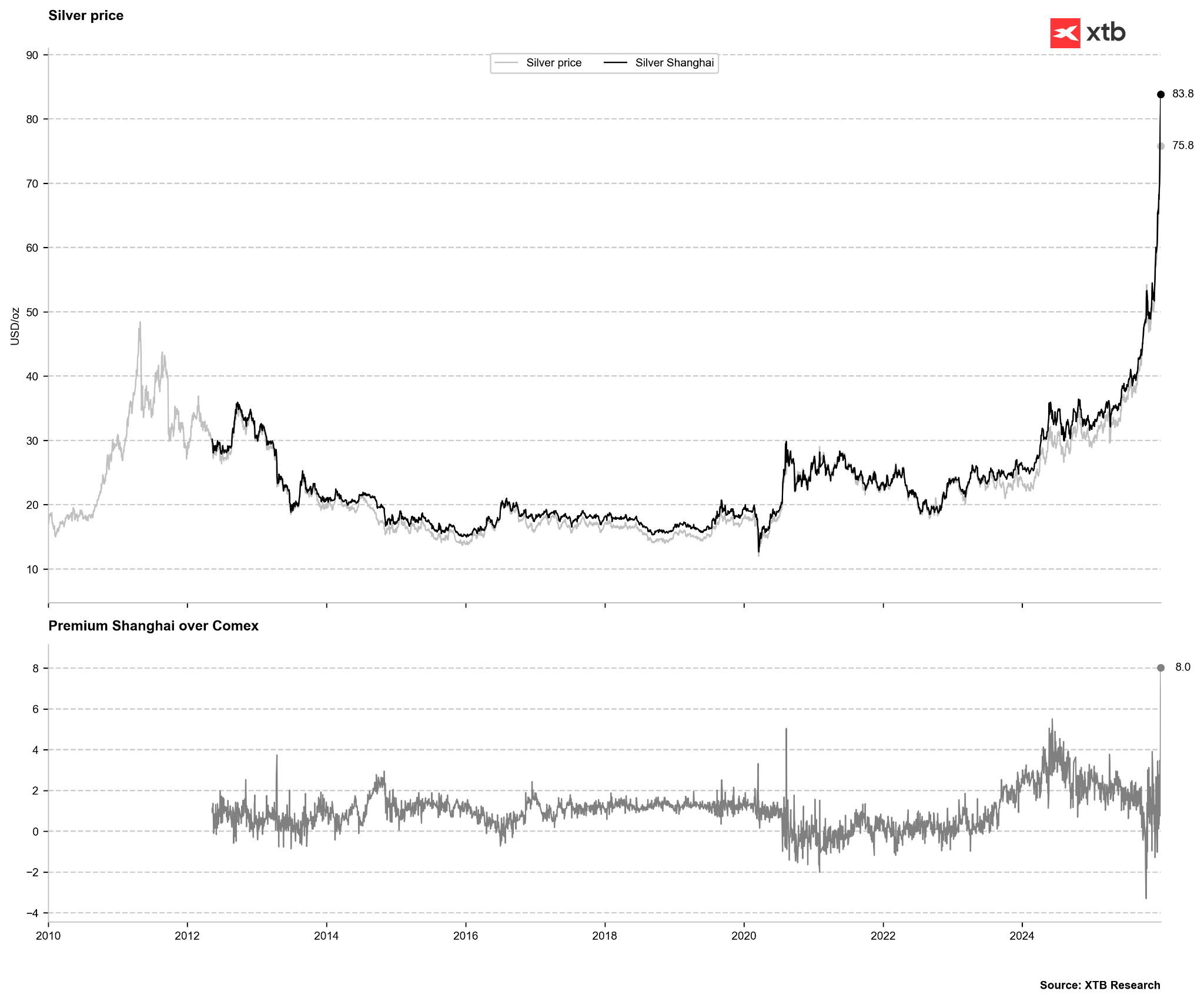

Cenová prémia na Shanghai Gold Exchange prudko vzrástla na extrémnych 8 USD za uncu. Historicky platí, že nárasty do pásma 4 až 5 USD signalizovali prekúpený trh. Zdroj: Bloomberg Finance LP, XTB

Je tu priestor na ďalší rast?

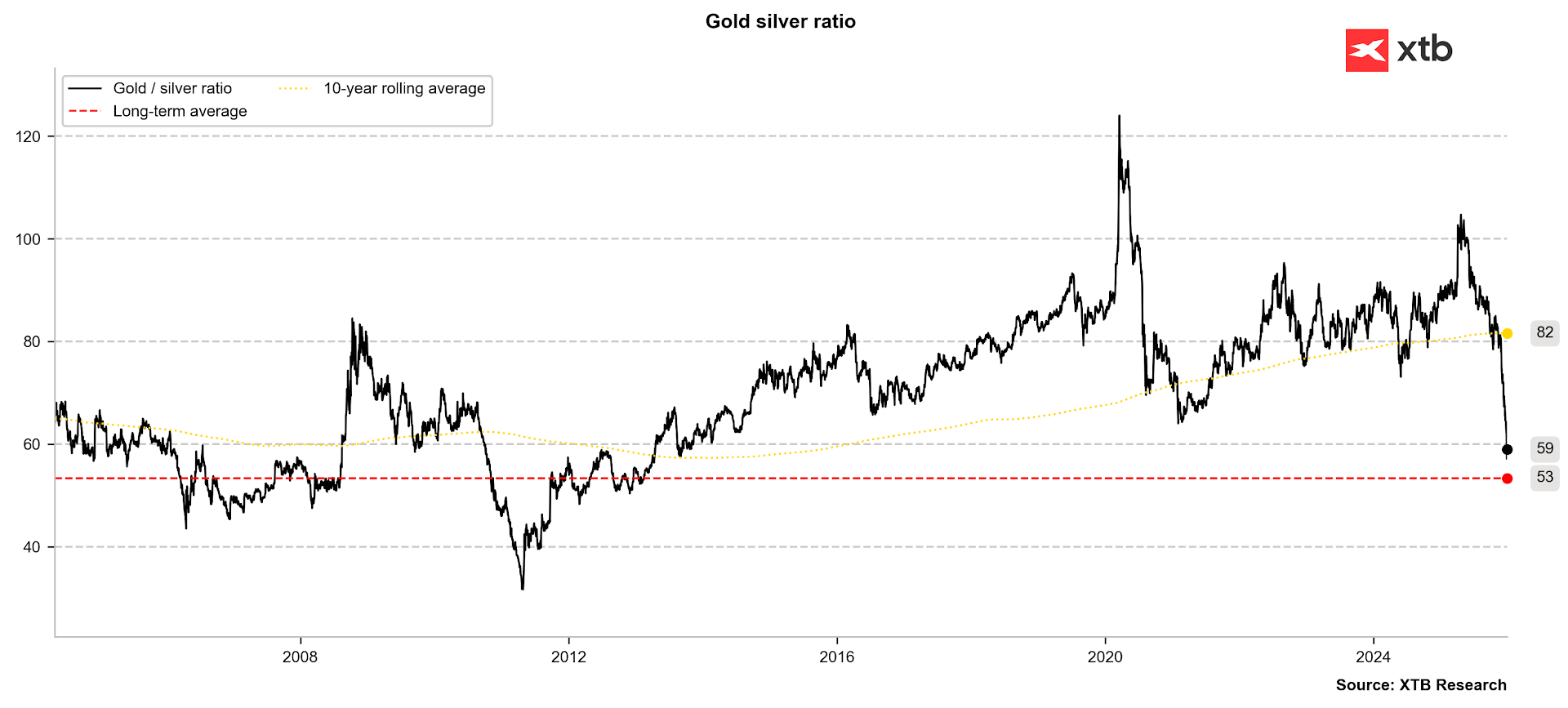

Pomer zlata k striebru zostáva benchmarkom pre posúdenie rastového potenciálu striebra. Kým začiatkom roka sa obchodoval blízko 100 bodov, teraz sa približuje k svojmu dlhodobému priemeru 53. Hoci historické vrcholy v rokoch 1980 a 2011 viedli k tomu, že pomer klesol výrazne nižšie, súčasné tempo poklesu vyvoláva otázky, ako hlboko pod priemer sa môže v krátkom horizonte dostať. Ak by sa pomer vrátil do pásma 35 až 40, ktoré bolo vidieť v roku 2011, potom by pri cene zlata 4 500 USD vychádzalo ocenenie striebra na 112 až 128 USD za uncu.

Pomer zlata k striebru sa približuje k svojmu dlhodobému priemeru 53. Zdroj: Bloomberg Finance LP

Pomer zlata k striebru sa približuje k svojmu dlhodobému priemeru 53. Zdroj: Bloomberg Finance LP

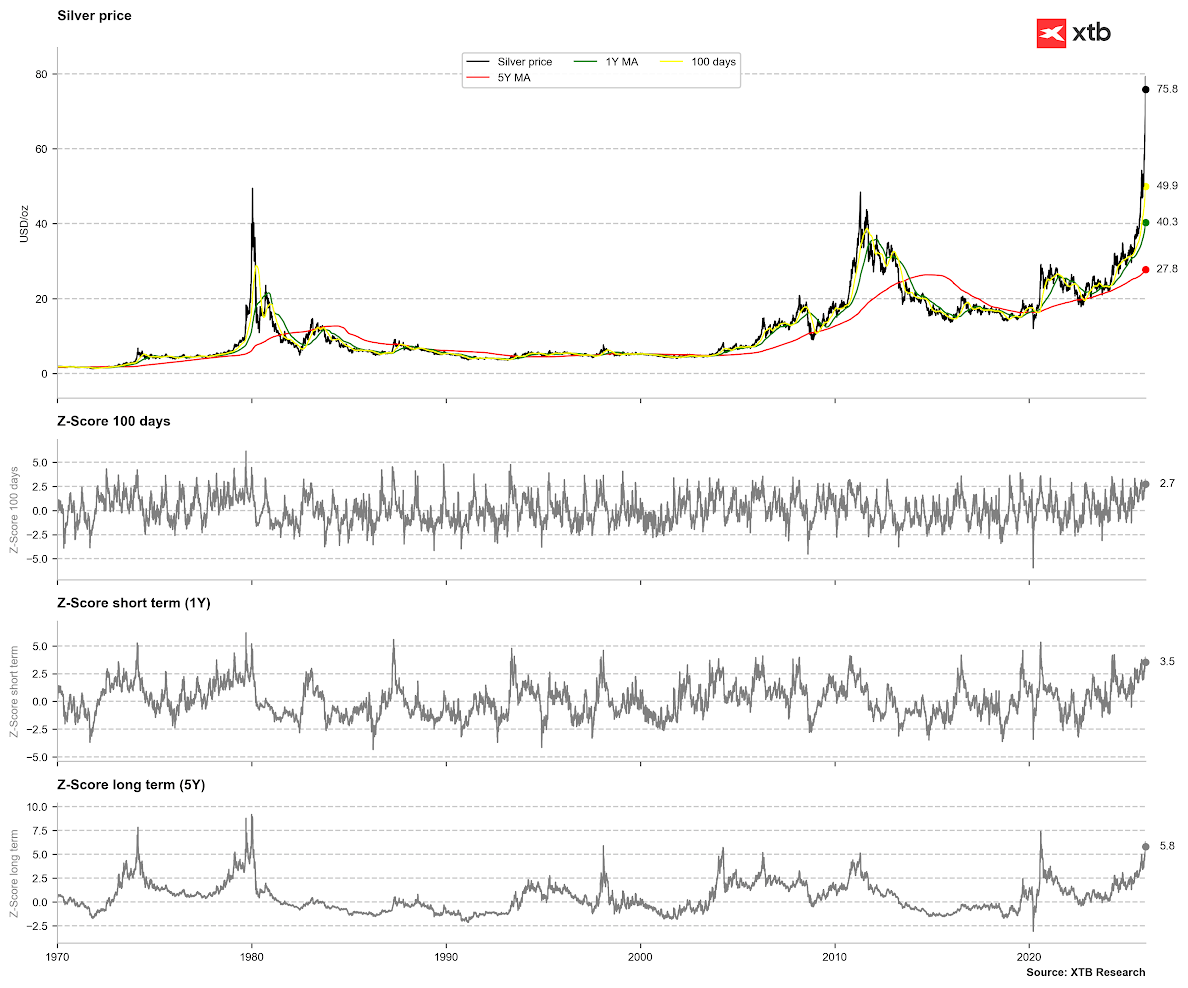

Kĺzavé priemery naznačujú krátkodobé vyčerpanie, hoci ceny zatiaľ nie sú na extrémnych „prekúpených“ úrovniach vo vzťahu k 1-ročnému a 5-ročnému priemeru. Pri 1-ročnom priemere by extrémna odchýlka predstavovala 4 až 5 štandardných odchýlok, pri 5-ročnom priemere približne 7,5. Z dlhodobého pohľadu je však cena už viac napätá než v roku 2011. Zdroj: Bloomberg Finance LP, XTB

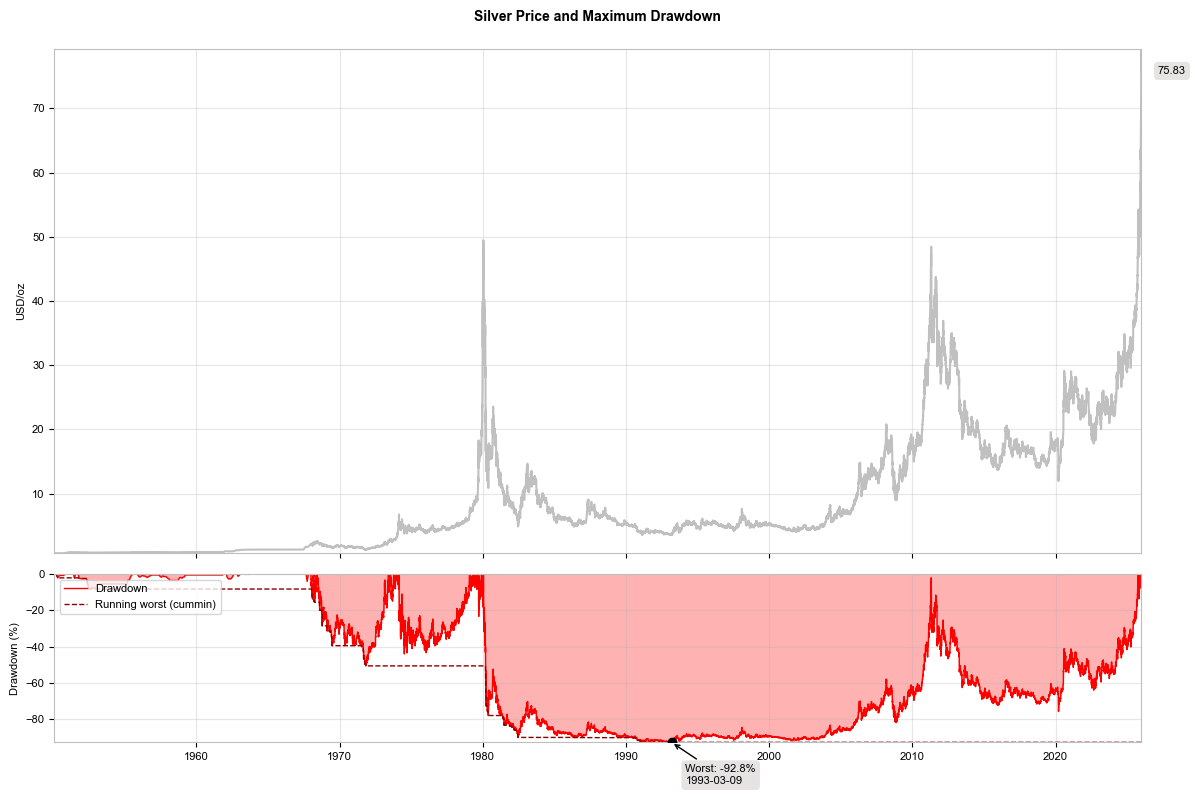

Hlbšia korekcia zostáva rizikom, ak uvidíme pokles open interest po zvýšení margin requirements, odlev z ETF alebo širšie zhoršenie trhového sentimentu. História ukazuje, že korekcie bývajú typicky dlhé, s výnimkou roku 1980, keď ceny takmer okamžite stratili takmer 80 %. Historický priemerný drawdown okolo 60 % by implikoval cieľovú cenu približne 35 USD za uncu.

60 % cenový retracement by implikoval úroveň približne 35 USD za uncu. Zdroj: Bloomberg Finance LP, XTB

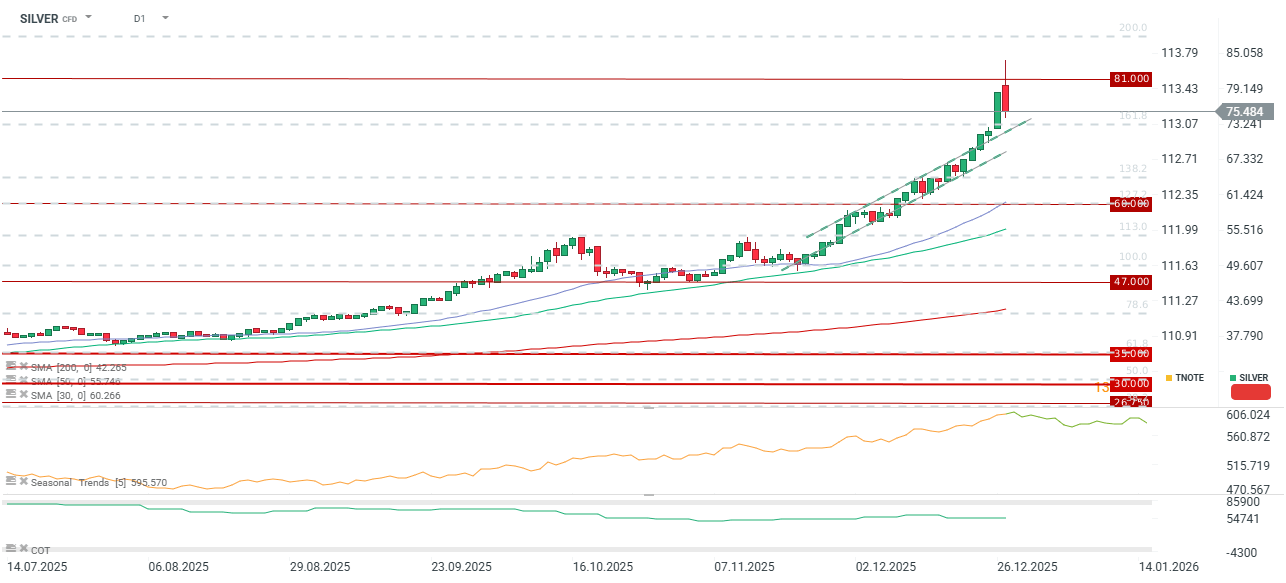

Technický výhľad

Kov dnes klesá takmer o 4 %, hoci intradenná volatilita priniesla aj výraznejšie poklesy. Od dnešného maxima predstavuje retracement takmer 10 %. Trh momentálne testuje 23,6 % Fibonacci retracement poslednej rastovej vlny. Pre udržanie súčasnej rastovej dynamiky by sa cena ideálne mala udržať nad 60 USD za uncu, pričom kľúčový krátkodobý support je stanovený na 65 USD.

Denné zhrnutie: Akcie rastú vďaka menej jastrabiemu Fedu a oživeniu obchodovania spojeného s AI, jenu dominuje devízovému trhu, ropa oslabuje (30. 7. 2026)

Neočakávaná intervencia na devízovom trhu? USDJPY klesá o viac než 2 %! 🇯🇵

Futures na Nasdaq rastú o viac než 3 % 🚀

US OPEN: Nasdaq sa odráža nahor! Výsledky Microsoftu a Lam Research oživujú obchodovanie spojené s AI!

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.