Spoločnosť Microsoft (MSFT.US) dnes spolu s Meta Platforms zverejní svoje najnovšie kvartálne výsledky ako súčasť skupiny „Magnificent Seven“. Microsoft má posunutý fiškálny rok oproti kalendárnemu, a preto dnes po uzatvorení trhov predstaví výsledky za 4. štvrťrok fiškálneho roka 2024/25. Pozornosť investorov sa bude zameriavať najmä na vývoj cloudového segmentu, vyjadrenia vedenia k ďalšiemu rozvoju nástroja Copilot, možný vplyv rozsiahleho prepúšťania na marže a strategické plány spoločnosti v novej realite zvýšených ciel.

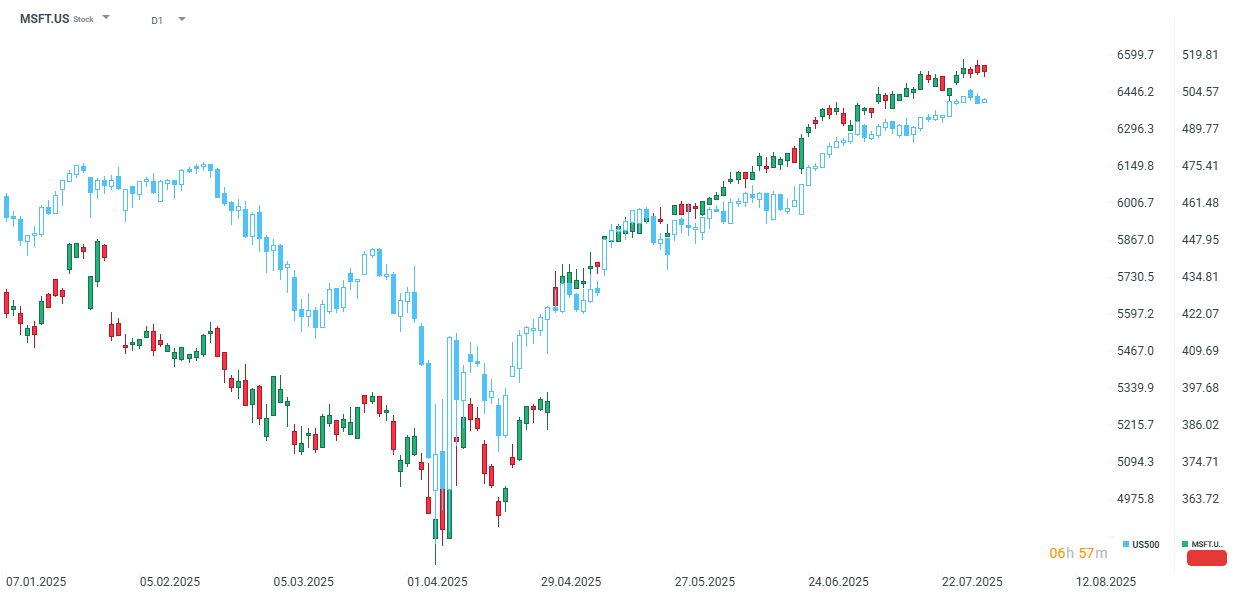

Spoločnosť si vedie výrazne lepšie ako širší trh – od začiatku roka vzrástol Microsoft o 22 %, zatiaľ čo širší index posilnil približne o 9 %. Zdroj: xStation

Cloudový segment zostáva kľúčový

Jedným z hlavných aspektov, ktoré budú investori pri výsledkoch Microsoftu pozorne sledovať, je cloudový segment. Spoločnosť Microsoft, ktorá je v tomto segmente druhá za Amazonom (AWS), si tu zachováva silnú pozíciu – najdynamickejšou časťou výsledkov sú príjmy z platformy Azure. V kontexte prebiehajúcej revolúcie v oblasti umelej inteligencie budú práve cloudové príjmy pravdepodobne kľúčovým faktorom, ktorý podporí ďalší rast výsledkov spoločnosti.

Od 1. štvrťroka fiškálneho roka 2023/24 dosahuje Microsoft medziročný rast tržieb v tomto segmente stabilne nad úrovňou 30 % (s výnimkou 4Q 2023/24, keď tempo spomalilo na 29 %). To znamená, že Microsoft nielenže generuje vyššie tržby ako konkurent Alphabet, ale tiež si udržiava vyššie tempo rastu. Ide preto o segment, kde môže Microsoft ďalej prehlbovať svoj náskok. Aj preto bude tento segment pod osobitným dohľadom investorov. Aktuálny konsenzus očakáva medziročný nárast o 34 %, čo by predstavovalo najvyššie tempo od 1Q 2022/23. So zvyšujúcim sa podielom cloudových tržieb na celkových príjmoch spoločnosti (odhad pre 4Q 2024/25 je 39 % oproti 35 % pred dvoma rokmi), sa udržanie dynamiky stáva kľúčovým faktorom pre rastúce ocenenie spoločnosti.

Pri pohľade na konsenzuálne očakávania voči výhľadu Microsoftu vidíme stabilitu odhadov počas posledných štyroch týždňov. Konsenzus predpokladá upravený zisk na akciu vo výške 3,37 USD, čo predstavuje medziročný nárast o 14,3 %, teda vyšší rast ako u konkurencie.

Celkové tržby by mali rásť pomalšie ako u konkurentov – predpokladaná hodnota je 73,89 miliardy USD, pričom segment Intelligent Cloud by mal dosiahnuť 29,1 miliardy USD.

Microsoft v posledných ôsmich kvartáloch neustále prekonával trhové očakávania, a preto je pravdepodobné, že investori už v posledných týždňoch do cien akcií započítali aj tzv. „prémiu za prekonanie odhadov“.

Odhady tržieb. Zdroj: Bloomberg Finance L.P.

Odhadované výsledky za 4Q 2024/25

-

Odhadované tržby: 73,89 miliardy USD

-

Odhadované tržby segmentu Microsoft Cloud: 45,96 miliardy USD

-

Odhadované tržby segmentu Intelligent Cloud: 29,1 miliardy USD

-

Odhadovaný rast tržieb Azure a ostatných cloudových služieb (bez vplyvu meny): +34,2 %

-

-

Odhadované tržby segmentu Productivity and Business Processes: 32,15 miliardy USD

-

Odhadované tržby segmentu More Personal Computing: 12,67 miliardy USD

-

Odhadovaný zisk na akciu (EPS): 3,37 USD

-

Odhadovaný upravený zisk na akciu (Adj. EPS): 3,37 USD

-

Odhadovaný prevádzkový zisk: 32,14 miliardy USD

-

Odhadované kapitálové výdavky (CapEx): 17,89 miliardy USD

-

Odhadované kapitálové výdavky vrátane finančného lízingu: 23,17 miliardy USD

-

Odhadovaný rast tržieb pri konštantnom kurze: +13,3 %

-

Odhadovaný podiel rastu Azure vďaka umelej inteligencii: 17,25 %

Výhlaď na 1Q 2025/26

-

Odhadované kapitálové výdavky (CapEx): 18,08 miliardy USD

-

Odhadované kapitálové výdavky vrátane finančného lízingu: 24,21 miliardy USD

Výhlaď na fiškálny rok 2025/26

-

Odhadované kapitálové výdavky (CapEx): 73,93 miliardy USD

-

Odhadované kapitálové výdavky vrátane finančného lízingu: 100,63 miliardy USD

Adopcia nástroja Copilot vs. jeho efektivita

Vedenie spoločnosti ostáva veľmi optimistické, pokiaľ ide o vývoj služby Copilot, ktorá patrí medzi najdynamickejšie rastúce riešenia predstavené Microsoftom v posledných rokoch. Podľa nedávnych vyjadrení finančnej riaditeľky spoločnosti sa počet zákazníkov počas jedného roka zvýšil trojnásobne. Ako to pri nových technológiách býva, tento dynamický rast môže byť spôsobený nízkou počiatočnou bázou, no vedenie ostáva voči tomuto AI nástroju vysoko pozitívne naladené.

Problém riešenia, ktoré Microsoft ponúka, spočíva v jeho efektivite. Podľa výsledkov IQ testu Mensa Norway dosahuje model od Microsoftu nižšie výsledky než priemerná ľudská inteligencia (definovaná ako IQ 100) a zároveň výrazne zaostáva za konkurenčnými modelmi (napr. OpenAI o3, Gemini, Grok či DeepSeek).

V takomto prípade môže byť využívanie služby Microsoftu založené najmä na kompatibilite s celým ekosystémom spoločnosti. Ak však vedenie plánuje udržať Copilot ako jeden z motorov rastu výsledkov, investori budú očakávať konkrétne informácie o technologickom pokroku.

Vplyv rozsiahleho prepúšťania na výsledky

Od začiatku roku 2025 pokračuje Microsoft v úspornom režime prostredníctvom významného znižovania počtu zamestnancov – iba za 4Q 2024/25 išlo o 6 300 prepustených, pričom v júli nasledovala ďalšia vlna v počte 9 000 osôb. Potenciálne zvýšené výdavky na vývoj umelej inteligencie tak môžu byť kompenzované nižšími personálnymi nákladmi. Tento výhľad otvára priestor pre posilnenie marže spoločnosti, čo – pri aktuálne vysokej valuácii – môže predstavovať pevný základ pre ďalší rast cien akcií.

Oceňovanie pred výsledkami

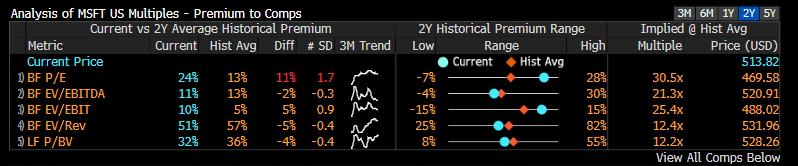

V porovnaní s Alphabetom už Microsoft nemá tak priaznivé oceňovanie. V porovnaní s dvojročnými priemermi sa nachádza nad priemerom pri všetkých hlavných fundamentálnych ukazovateľoch, okrem forward P/BV, ktorý zostáva blízko priemernej hodnoty.

Pri porovnaní s ostatnými firmami zo skupiny „Magnificent Seven“ vidíme, že Microsoft sa podľa forward ukazovateľov obchoduje na vyšších úrovniach než väčšina z nich. Najviac vyčnieva P/E pomer, kde sa Microsoft obchoduje o 24 % vyššie ako zvyšných šesť spoločností. V posledných dvoch rokoch to bolo v priemere „len“ o 13 %. Je teda zrejmé, že pre Microsoft bude zvýšenie ziskovosti mimoriadne dôležité.

Zo skupiny „Magnificent Seven“ sa vyšším oceňovaním ako Microsoft momentálne môžu pochváliť len Nvidia a Tesla.

Porovnanie oceňovania Microsoftu s firmami zo skupiny „Magnificent Seven“ Zdroj: Bloomberg Finance L.P.

Zaujala Vás táto téma? V XTB môžete obchodovať viac než 2000 CFD na akcie!

- Konkurenčné spready

- Nízke swapové body, vďaka ktorým môžete držať pozície dlhšie

- Minimálna hodnota transakcie už od 0 EUR

Okrem širokého spektra nástrojov od nás získate aj vzdelávacie materiály ako články, e-booky či kurzy zadarmo:

Krypto novinky: AI platby rastú, Ether prekonáva Bitcoin a Circle kupuje takmer 1 000 patentov

Ekonomický kalendár: PayPal, Visa a Coca-Cola zatienia makroekonomické údaje (28.07.2026)

Nvidia zažila najväčší jednodňový pokles od februára 📉

📈 Víťazi a porazení z S&P 500 (27.7.2026)

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.