Neočakávané výdavky zvyčajne neprichádzajú s varovaním. Auto sa pokazí, príjem môže dočasne vypadnúť, zdravie môže skomplikovať plány a práve v takýchto momentoch rozhoduje, či máte vytvorenú finančnú rezervu. Finančná rezerva je suma odložená stranou pre situácie, ktoré nie je možné presne naplánovať. V tomto článku vysvetlíme, čo je rezervný fond, prečo je dôležitý, aký veľký by mal byť a kde ho uložiť tak, aby bol dostupný a zároveň zbytočne nestrácal hodnotu.

Neočakávané výdavky zvyčajne neprichádzajú s varovaním. Auto sa pokazí, príjem môže dočasne vypadnúť, zdravie môže skomplikovať plány a práve v takýchto momentoch rozhoduje, či máte vytvorenú finančnú rezervu. Finančná rezerva je suma odložená stranou pre situácie, ktoré nie je možné presne naplánovať. V tomto článku vysvetlíme, čo je rezervný fond, prečo je dôležitý, aký veľký by mal byť a kde ho uložiť tak, aby bol dostupný a zároveň zbytočne nestrácal hodnotu.

Kľúčové poznatky

-

Finančná rezerva slúži na neočakávané situácie, napríklad výpadok príjmu, opravu auta, zdravotné komplikácie alebo náhle výdavky v domácnosti.

-

Rezerva by mala byť oddelená od bežných úspor, aby sa nestalo, že ju postupne miniete na dovolenku, nový telefón alebo bežné mesačné výdavky.

-

Všeobecné odporúčanie je mať rezervu vo výške 3–6 mesačných výdavkov, konkrétna suma však závisí od vašej životnej situácie, stability príjmu a počtu ľudí v domácnosti.

-

Peniaze v rezervnej sume by mali byť likvidné, teda rýchlo dostupné. Zároveň je vhodné premýšľať nad tým, aby zbytočne nestrácali hodnotu v dôsledku inflácie.

-

Rezervu je možné budovať postupne, ideálne pravidelným odkladaním menších súm, kontrolou výdavkov a prípadne aj hľadaním spôsobov, ako zvýšiť príjem.

Čo je finančná rezerva

Finančná rezerva, niekedy označovaná aj ako finančný vankúš alebo rezervný fond, je suma peňazí odložená stranou pre neočakávané situácie. Nejde o bežné úspory určené na plánované výdavky, ako je dovolenka, nový telefón alebo pravidelné platby v domácnosti.

Účelom finančnej rezervy je mať po ruke peniaze na chvíle, keď sa stane niečo neočakávané. Môže ísť napríklad o opravu auta, poruchu spotrebiča, zdravotné komplikácie alebo dočasný výpadok príjmu.

Finančná rezerva by mala byť vždy oddelená od ostatných peňazí. Ak ju máte na tom istom účte ako prostriedky na bežné výdavky, môže sa ľahko stať, že z nej budete postupne čerpať aj na veci, ktoré nesúvisia s krízovou situáciou.

Dôležité je tiež, aby bola rezerva likvidná, teda rýchlo dostupná. Peniaze určené na neočakávané výdavky by nemali byť uložené tak, že sa k nim dostanete až o niekoľko týždňov alebo mesiacov.

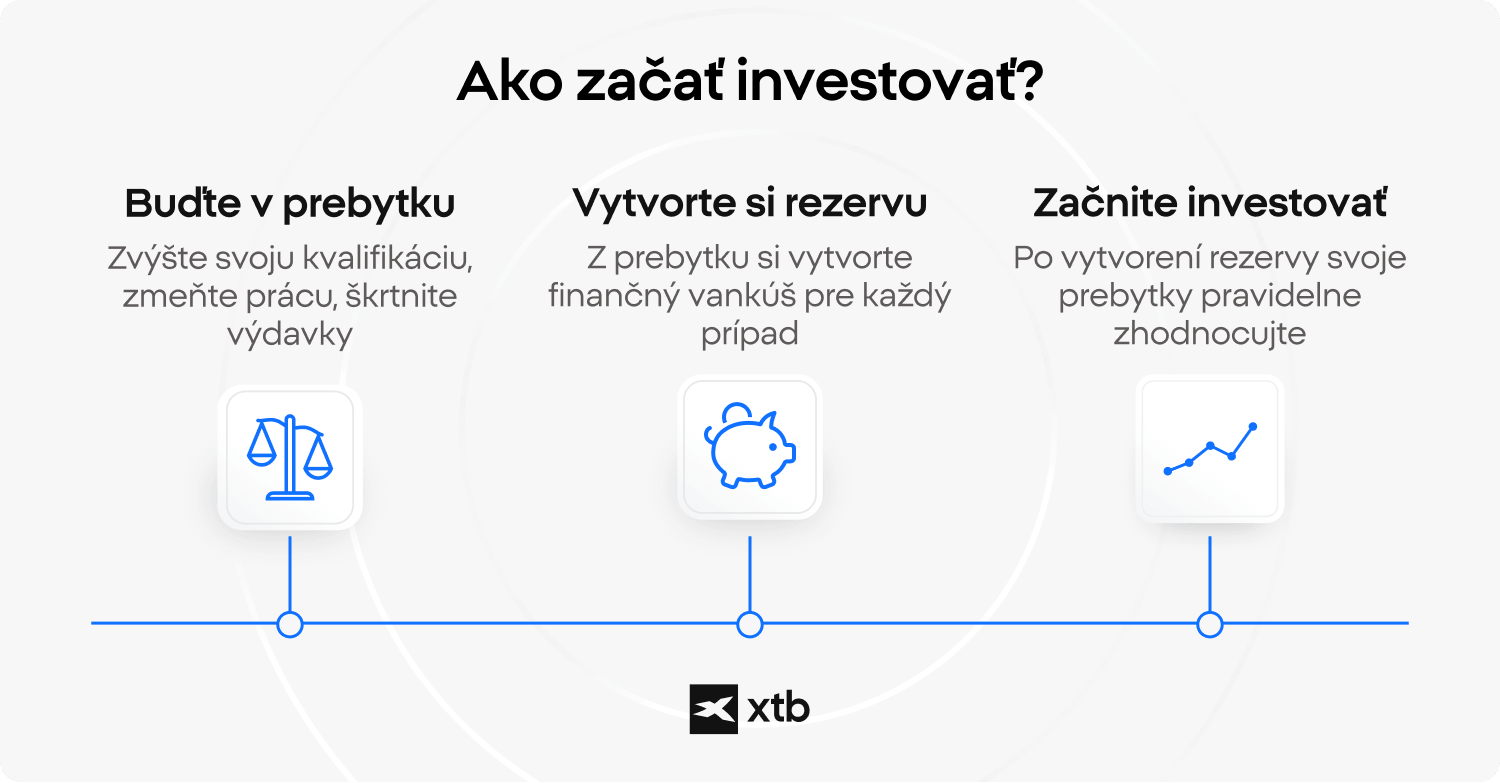

Vytvorenie finančnej rezervy patrí medzi základné kroky zdravých osobných financií. Až v momente, keď máte vytvorenú aspoň základnú finančnú rezervu, má väčší zmysel riešiť ďalšie budovanie majetku, dlhodobé investovanie alebo iné finančné ciele. Bez rezervy sa totiž aj bežný problém môže zmeniť na situáciu, ktorú budete musieť riešiť pôžičkou alebo predajom dlhodobých investícií v nevhodnom momente.

Prečo je vytváranie finančnej rezervy dôležité

Finančná rezerva vám dáva priestor na rozhodovanie s chladnou hlavou. Keď príde neočakávaný výdavok, nemusíte hneď siahať po kreditnej karte, spotrebiteľskom úvere alebo predávať investície v momente, keď sa vám to nehodí.

Typickým príkladom je výpadok príjmu. Môže nastať v dôsledku straty zamestnania, choroby, starostlivosti o blízku osobu alebo slabšieho obdobia v podnikaní. Ak máte rezervu, získate čas. Nemusíte prijať prvú horšiu pracovnú ponuku len preto, že potrebujete okamžite zaplatiť nájomné, hypotéku alebo bežné výdavky domácnosti.

Ďalšou častou situáciou sú neplánované opravy a výmeny. Pokazené auto, práčka, chladnička alebo notebook môžu znamenať výdavky v hodnote stoviek až tisícov eur. Bez finančnej rezervy sa bežná oprava môže stať problémom, ktorý naruší celý rodinný rozpočet.

Rezerva pomáha aj pri zdravotných komplikáciách. Hoci časť nákladov môže pokryť poistenie alebo verejný systém, choroba často prináša vedľajšie výdavky a niekedy aj nižší príjem.

Finančná rezerva teda nie je luxus. Je to praktický nástroj, ktorý chráni vašu domácnosť pred tým, aby jeden neočakávaný problém spustil reťaz ďalších finančných ťažkostí.

Aká veľká by mala byť rezervná suma

Na otázku, aká veľká by mala byť finančná rezerva, neexistuje jedna univerzálna odpoveď. Záleží na tom, aké máte mesačné výdavky, aký stabilný je váš príjem, koľko ľudí je na ňom závislých a aké máte ďalšie finančné zázemie.

Všeobecne sa často odporúča, aby finančná rezerva pokrývala 3–6 mesiacov bežných výdavkov domácnosti. Nie je to však pevné pravidlo, ktoré musí platiť pre každého rovnako.

Inak bude k rezervám pristupovať študent, ktorý býva na internáte, má nízke fixné náklady a v prípade problémov sa môže spoľahnúť na rodinu. Inú rezervu bude potrebovať rodina s tromi deťmi, hypotékou a jedným hlavným príjmom.

Pri stanovovaní cieľovej sumy je dôležité zohľadniť hlavne:

-

Výšku pravidelných výdavkov, napríklad na bývanie, energie, stravu, dopravu, poistenie, školu alebo splátky.

-

Stabilitu príjmu, pretože zamestnanec v stabilnej firme môže mať inú mieru istoty ako podnikateľ v úzko zameranom odvetví.

-

Počet osôb v domácnosti, najmä ak sú deti alebo partner závislí od jedného príjmu.

-

Ďalší majetok a investície, najmä ak máte časť prostriedkov v likvidných aktívach, ku ktorým sa dokážete dostať pomerne rýchlo.

Ako základné pravidlo platí, že rezerva by mala pokryť aspoň tri mesiace nevyhnutných výdavkov. Konzervatívnejšie domácnosti, podnikatelia alebo ľudia s menej stabilným príjmom môžu mieriť aj na šesť mesiacov alebo viac.

Ako a kde uložiť finančnú rezervu

Pri finančnej rezerve sú dôležité dve veci. Peniaze musia byť rýchlo dostupné a zároveň by nemali zbytočne strácať hodnotu. Nejde teda len o to mať peniaze bokom, ale aj o to, kde ich držíte.

Najjednoduchšou možnosťou je hotovosť alebo bežný účet. Výhodou je okamžitá dostupnosť. Nevýhodou je, že tieto peniaze zvyčajne nič nezarábajú a v čase strácajú kúpnu silu kvôli inflácii. Hotovosť môže mať zmysel pre menšiu časť rezervy, ale držať takto celú sumu nemusí byť ideálne.

Ďalšou možnosťou sú sporiace účty. Tie môžu ponúknuť aspoň určitý úrok a zároveň si zachovávajú dobrú dostupnosť peňazí. Nevýhodou je, že úročenie nemusí vždy stačiť na pokrytie inflácie a podmienky sa môžu meniť.

Do úvahy prichádzajú aj termínované vklady. Tie môžu ponúknuť vyšší úrok ako bežný alebo sporiaci účet, ale peniaze sú zvyčajne viazané na určité obdobie. V prípade finančnej rezervy je to nevýhoda, pretože neočakávané výdavky často potrebujete riešiť ihneď.

Ďalšou možnosťou je využitie produktov, ktoré umožňujú úročenie voľných prostriedkov, napríklad u XTB. Výhodou je, že peniaze môžu byť úročené a zároveň dostupné v rámci investičného účtu. Vždy je však potrebné sledovať aktuálne podmienky, menu, v ktorej sú prostriedky vedené, a prípadné obmedzenia.

Časť rezervy je možné za určitých okolností držať aj v nástrojoch peňažného trhu alebo ETF zameraných na krátkodobé európske štátne dlhopisy. Tie môžu ponúknuť výnos blízky úrokovým sadzbám a zvyčajne dobrú likviditu, pretože sa dajú predávať v obchodných dňoch. Zároveň je však potrebné počítať s tým, že ide o investičný nástroj, ktorého hodnota môže kolísať. Investovanie je rizikové.

Ideálne riešenie preto nemusí byť len jedno. Časť rezervy môžete mať veľmi rýchlo dostupnú na účte a ďalšiu časť tam, kde má šancu byť aspoň čiastočne chránená pred infláciou. Dôležité je, aby celá rezerva nebola uložená spôsobom, ktorý vám v krízovej situácii znemožní rýchly prístup k peniazom.

Ako si vybudovať plnohodnotnú finančnú rezervu

Prvým krokom je stanoviť si cieľovú sumu. Spočítajte si, koľko mesačne potrebujete na nevyhnutné výdavky. Do tejto sumy zahrňte bývanie, energie, stravu, dopravu, poistenie, splátky a ďalšie platby, bez ktorých sa nezaobídete.

Potom si určite, na koľko mesiacov chcete rezervou pokryť výdavky. Na začiatok môže stačiť cieľ vo výške troch mesačných výdavkov. Ak máte rodinu, hypotéku, podnikáte alebo máte menej stabilný príjem, môže byť vhodnejšie mieriť vyššie.

Ďalším krokom je oddelenie rezervy od peňazí na bežné výdavky. Môže ísť o samostatný účet, sporiaci účet alebo iný vhodný produkt. Cieľom je, aby ste na tieto peniaze nesiahali pri bežných nákupoch a zároveň ich nemali neustále na očiach.

Rezervu nie je nutné vytvoriť naraz. Naopak, pre väčšinu ľudí je realistickejšie pravidelné odkladanie menších súm. Nastavte si trvalý príkaz hneď po výplate a vnímajte tvorbu rezervy ako bežnú súčasť mesačného rozpočtu.

Veľkú úlohu zohráva aj kontrola výdavkov. Mnoho ľudí má dobrý prehľad o tom, koľko peňazí im prichádza na účet, ale oveľa horší prehľad o tom, kam peniaze každý mesiac miznú. Práve kontrola výdavkov často odhalí, že časť peňazí mizne na predplatné, drahší paušál, zbytočné nákupy, časté objednávky jedla alebo služby, ktoré už takmer nevyužívate.

Tému šetrenia peňazí a konkrétne tipy, ako ušetriť peniaze každý mesiac, nájdete aj v článku Ako ušetriť peniaze každý mesiac: praktické tipy.

Okrem zníženia výdavkov môžete pracovať aj na zvýšení príjmov. Pomôcť môže brigáda, práca na voľnej nohe, zvyšovanie kvalifikácie, zmena zamestnania alebo postupné budovanie pasívnejších zdrojov príjmu, napríklad prostredníctvom investícií do dividendových akcií. Vždy však platí, že investovanie je rizikové a malo by zodpovedať vašim znalostiam, cieľom a finančnej situácii.

Ak získate mimoriadny príjem, napríklad bonus, odmenu, preplatok alebo peniaze navyše z vedľajšej činnosti, zvážte, či časť z nich neposlať práve do rezervy. Akonáhle bude rezerva dostatočná, môžete podobné príjmy využiť aj na dlhodobé investovanie.

Zhrnutie na záver

Finančná rezerva nie je luxus, ale základ zdravých osobných financií. Bez nej sa aj bežná neočakávaná udalosť, napríklad výpadok príjmu, oprava auta alebo zdravotný problém, môže premeniť na vážnu finančnú komplikáciu.

Začnite tým, že si stanovíte cieľovú sumu podľa svojich mesačných výdavkov a životnej situácie. Potom peniaze oddeľte od bežného účtu, pravidelne odkladajte menšie sumy a priebežne hľadajte spôsoby, ako znížiť zbytočné výdavky alebo zvýšiť príjmy.

Dôležité je tiež premyslieť si, kde rezervu uchovávate. Mala by byť likvidná, bezpečne dostupná a v ideálnom prípade aspoň čiastočne úročená, aby v čase zbytočne nestrácala na hodnote.

Vytvorenie plnohodnotnej rezervy si vyžaduje čas a disciplínu. Odmenou je však finančný pokoj a istota, že vás neočakávané udalosti nezaskočia tak, ako keby ste nemali žiadnu finančnú rezervu.

FAQ

Tento termín označuje finančné prostriedky vyčlenené na preklenutie nepredvídateľných životných udalostí. Typickým príkladom je náhly výpadok príjmov, nutnosť opravy vozidla, porucha domáceho spotrebiča či neočakávané zdravotné problémy, ktoré sa nedajú vopred naplánovať.

Nejde o prostriedky určené na dovolenku, elektroniku alebo iné plánované nákupy. Rezerva funguje ako ochranný vankúš, ktorý vám umožní zvládnuť krízové obdobia bez potreby zadlžovania sa alebo predčasného ukončovania dlhodobých investícií.

Disponibilná hotovosť vám poskytuje potrebný čas a psychickú pohodu pri riešení problémov. V prípade výpadku príjmu alebo náhlych výdavkov nemusíte okamžite využívať nevýhodné spotrebiteľské úvery či predávať majetok v nevhodnom čase.

Prítomnosť finančnej rezervy pôsobí upokojujúco aj na psychiku. Vedomie, že máte k dispozícii prostriedky bokom, vám dovoľuje čeliť prekážkam s chladnou hlavou a bez zbytočného existenčného tlaku.

Štandardné odporúčanie hovorí o sume, ktorá pokryje 3 až 6 mesiacov bežných výdavkov vašej domácnosti. Finálna suma je však individuálna a závisí od stability vášho zamestnania, počtu vyživovaných osôb a fixných mesačných nákladov.

Kým študentovi s minimálnymi nákladmi postačí menší obnos, rodina s viacerými deťmi a hypotékou bude potrebovať robustnejší základ. Podnikatelia alebo ľudia s kolísavým príjmom by mali mieriť k hornej hranici odporúčaného rozpätia.

Najskôr si zosumarizujte všetky nevyhnutné mesačné náklady, kam patria platby za bývanie, energie, stravu, dopravu, poistky, splátky úverov a iné fixné záväzky, bez ktorých domácnosť nefunguje.

Tento súčet následne vynásobte počtom mesiacov, počas ktorých chcete zostať zabezpečení. Ak sú vaše fixné náklady napríklad 1 200 EUR a plánujete rezervu na pol roka, váš cieľ predstavuje čiastku 7 200 EUR.

Základnou požiadavkou na rezervu je vysoká likvidita. Ideálnym miestom sú preto sporiace účty alebo iné produkty, ktoré zaručujú okamžitú dostupnosť financií bez zbytočných prieťahov.

Z hľadiska diverzifikácie je vhodné držať malú časť na bežnom účte pre okamžité použitie, zatiaľ čo zvyšok môže byť úročený v nástrojoch s dobrou likviditou. Celá suma by nikdy nemala byť viazaná tak, aby k nej v kríze nebol rýchly prístup.

Hotovosť je síce ihneď po ruke, no vplyvom inflácie stráca na svojej reálnej hodnote a neprináša žiaden výnos. Je vhodné ju využívať len ako drobný základ pre neočakávané drobné nákupy v horizonte dní.

Sporiace produkty sú efektívnejšie pre väčšinu rezervy, nakoľko udržiavajú likviditu a zároveň aspoň čiastočne zhodnocujú prostriedky. Odporúčame však sledovať aktuálne úrokové sadzby a prípadné obmedzenia pri výberoch.

Keďže hlavným cieľom rezervy je stabilita a dostupnosť, neodporúča sa ju držať výhradne v rizikových aktívach. Pri trhovom poklese by ste mohli byť prinútení k predaju so stratou práve v čase, keď peniaze najviac potrebujete.

Určitú časť prostriedkov je možné umiestniť do bezpečnejších nástrojov, ako sú fondy peňažného trhu alebo dlhopisové ETF s krátkou splatnosťou. Vždy však pamätajte na to, že aj pri takýchto nástrojoch existuje trhové riziko. Investovanie je rizikové.

Stanovte si dosiahnuteľný cieľ. Rezervu nemusíte mať vytvorenú okamžite; omnoho praktickejšie je nastaviť si proces pravidelného odkladania menších čiastok z každého mesačného príjmu.

Efektívnym nástrojom je trvalý príkaz realizovaný ihneď po výplate. Týmto spôsobom sa sporenie stáva pevnou súčasťou vášho rozpočtu a nestane sa, že na konci mesiaca už nebudete mať čo odložiť.

Najlepším riešením je využívať separátny bankový produkt alebo samostatný účet. Predídete tak zmiešaniu rezervy s prostriedkami na bežnú spotrebu, koníčky alebo iné strednodobé ciele.

Tento odstup má aj silný psychologický rozmer. Ak peniaze nemáte priamo na očiach pri každej platbe kartou, výrazne klesá riziko, že ich nevedomky miniete na veci, ktoré nie sú skutočnou finančnou krízou.

Pokiaľ prostriedky použijete na riešenie reálneho neočakávaného problému, rezerva splnila svoj primárny účel. Následne je však kľúčové začať s jej opätovným doplňovaním, aby ste boli pripravení na ďalšie možné komplikácie.

Po čerpaní financií odporúčame prehodnotiť, či pôvodná cieľová suma stále zodpovedá vašim životným nákladom. Ak sa vaše výdavky zvýšili, môže byť rozumné plánovanú úroveň rezervy v budúcnosti navýšiť.

Forex (definície)

Ako funguje trh a trhové mechanizmy: dopyt, ponuka a cena

Finančný trh a burza: ako funguje investovanie na burze?

Tento materiál je marketingovou komunikáciou v zmysle čl. 24 ods. 3 smernice Európskeho parlamentu a Rady 2014/65/EÚ z 15. mája 2014 o trhoch s finančnými nástrojmi, ktorou sa mení smernica 2002/92/ES a smernica 2011/61/EÚ (MiFID II). Marketingová komunikácia nie je investičným odporúčaním ani informáciou odporúčajúcou alebo navrhujúcou investičnú stratégiu v zmysle nariadenia Európskeho parlamentu a Rady (EÚ) č. 596/2014 zo 16. apríla 2014 o zneužívaní trhu (nariadenie o zneužívaní trhu) a o zrušení smernice Európskeho parlamentu a Rady 2003/6/ES a smerníc Komisie 2003/124/ES, 2003/125/ES a 2004/72/ES a delegovaného nariadenia Komisie (EÚ) 2016/958 z 9. marca 2016, ktorým sa dopĺňa nariadenie Európskeho parlamentu a Rady (EÚ) č. 596/2014, pokiaľ ide o regulačné technické predpisy upravujúce technické opatrenia na objektívnu prezentáciu investičných odporúčaní alebo iných informácií, ktorými sa odporúča alebo navrhuje investičná stratégia, a na zverejňovanie osobitných záujmov alebo uvádzanie konfliktov záujmov v zmysle zákona č. 566/2001 Z. z. o cenných papieroch a investičných službách. Marketingová komunikácia je pripravená s najvyššou starostlivosťou, objektivitou, prezentuje fakty známe autorovi k dátumu prípravy a neobsahuje žiadne hodnotiace prvky. Marketingová komunikácia je pripravená bez zohľadnenia potrieb klienta, jeho individuálnej finančnej situácie a nijakým spôsobom nepredstavuje investičnú stratégiu. Marketingová komunikácia nepredstavuje ponuku na predaj, ponuku, predplatné, výzvu na nákup, reklamu alebo propagáciu akýchkoľvek finančných nástrojov. XTB S.A. organizačná zložka nezodpovedá za žiadne kroky alebo opomenutia klienta, najmä za nadobudnutie alebo predaj finančných nástrojov. XTB nezodpovedá za žiadnu stratu alebo škodu, vrátane, bez obmedzenia, akejkoľvek straty, ktorá môže vzniknúť priamo alebo nepriamo, spôsobená na základe informácií obsiahnutých v tejto marketingovej komunikácii. V prípade, že marketingová komunikácia obsahuje akékoľvek informácie o akýchkoľvek výsledkoch týkajúcich sa finančných nástrojov v nej uvedených, nepredstavujú žiadnu záruku ani prognózu budúcich výsledkov. Minulá výkonnosť nemusí nevyhnutne naznačovať budúce výsledky a každá osoba konajúca na základe týchto informácií tak robí výlučne na vlastné riziko.