استكشف أسهم السكر و تعرّف على كيفية عمل كبرى الشركات في السوق العالمية. افهم أبرز الاختلافات و المخاطر قبل اتخاذ أي قرارات. اقرأ الدليل الكامل.

استكشف أسهم السكر و تعرّف على كيفية عمل كبرى الشركات في السوق العالمية. افهم أبرز الاختلافات و المخاطر قبل اتخاذ أي قرارات. اقرأ الدليل الكامل.

تُعد أسهم أسوشيتد بريتيش فودز (Associated British Foods)، سودزوكر إيه جي (Südzucker AG)، كوسان (Cosan)، أديكوأغرو (Adecoagro)، و أستارتا(Astarta) من أبرز أسهم السكر الجديرة بالمتابعة بالنسبة للمستثمرين الدوليين في عام 2026. إلّا أن الاختيار بينها ليس بالأمر السهل، إذ تعمل كل شركة وفق نموذج أعمال مختلف، و تواجه مستويات مختلفة من مخاطر العملات و السلع، حيث تمثل درجة مختلفة من التعرض المباشر لأسعار السكر. يستعرض هذا الدليل الفروقات الرئيسية باستخدام منهجية تقييم واضحة تستند إلى البيانات، حتى تتمكن من اتخاذ قرار مستنير بدلًا من الاعتماد على التخمين.

أهم النقاط

-

تُعد سودزوكر إيه جي (Südzucker AG) أكبر منتج مباشر للسكر بين الشركات الخمس التي تمت مناقشتها، بينما يأتي تعرض كوسان (Cosan) للسكر بشكل رئيسي من خلال رايزن (Raízen)، إحدى أكبر شركات معالجة قصب السكر في العالم.

- ليست جميع أسهم السكر استثمارات تركز على السكر فقط؛ إذ تتمتع أستارتا (Astarta) بتعرض كبير لسوق السكر الأوكراني، بينما تجمع أديكوأغرو (Adecoagro) بين إنتاج السكر و الإيثانول و توليد الكهرباء، في حين تتمتع أسوشيتد بريتيش فودز (ABF) بتنويع كبير من خلال بريمارك (Primark)، أعمال البقالة، و المكونات الغذائية.

- يعتمد أداء أسهم السكر على عوامل تتجاوز أسعار السكر وحدها، بما في ذلك الأحوال الجوية، إنتاجية المحاصيل، أسعار الطاقة، سياسات الوقود الحيوي، الرافعة المالية، و المخاطر الإقليمية في أسواق مثل البرازيل، أوروبا، و أوكرانيا.

ما الذي يجعل سهم السكر جديرًا بالشراء؟ منهجية التقييم الخاصة بنا

يعتمد تصنيف أسهم السكر على إطار تقييم منظم صُمم لضمان الاتساق و الشفافية. يتم تقييم كل شركة وفق مجموعة من المعايير المالية و السوقية الرئيسية، مع تخصيص أوزان محددة مسبقًا تعكس أهمية كل معيار. يستند التصنيف النهائي إلى البيانات، و ليس إلى الرأي التحريري، مما يتيح إجراء مقارنة موضوعية بين الشركات في هذا القطاع.

يتصدر هذا التصنيف لأسهم السكر بوضوح سهم أديكوأغرو (Adecoagro)، و هو ما تؤكده ليس فقط جودة أعمال الشركة، بل أيضًا أداء سهمها منذ عام 2021، حيث تفوق على الشركات النظيرة و كذلك على مؤشرات أسواق الأسهم الرئيسية. تذكّر أن النتائج المستقبلية غير مؤكدة، كما أن الاستثمار ينطوي على مخاطر، و أنّ الأداء السابق لا يضمن النتائج المستقبلية.

ملاحظات المنهجية

- استقرار الإيرادات ونموها (25%) يعكس مدى اتساق الإيرادات و قدرة الشركة على الصمود خلال العامين إلى الثلاثة أعوام الماضية.

- هامش التشغيل (20%) يقيس الربحية الأساسية لأعمال الشركة.

- توزيعات الأرباح (10%) تأخذ في الاعتبار كلًا من العائد و استدامته.

- التعرض لأسعار السكر (25%) يقيّم مدى استفادة الشركة بشكل مباشر من تحركات أسعار السكر.

- نسبة الدين إلى حقوق الملكية (10%) تعكس الرافعة المالية و مخاطر الميزانية العمومية.

- سهولة الوصول (10%) تقيّم مدى سهولة وصول المستثمرين الدوليين إلى السهم (البورصات الرئيسية، و السيولة)

تحذير

محتوى هذه المقالة تعليمي بطبيعته حيث يستند إلى التقارير السنوية و الإفصاحات الصادرة عن الشركات و تلك المتاحة للجمهور. و لا يُعد هذا المحتوى نصيحة استثمارية، أو توصية بشراء أو بيع أي أداة مالية، أو دعوة للاستثمار. يجب اتخاذ جميع القرارات الاستثمارية بناءً على أبحاثك الخاصة، و عند الاقتضاء، بعد استشارة مستشار مالي مؤهل. قد ترتفع قيمة الاستثمارات أو تنخفض، و قد تسترد مبلغًا أقل مما استثمرته.

شركات السكر: نماذج الأعمال ومصادر الإيرادات

يتطلب فهم شركات السكر الفردية النظر في كيفية تنظيم كل منها لعملياتها، و من أين تأتي إيراداتها الفعلية. فيما يلي نظرة مبسطة على كيفية تحقيق بعض الشركات المختارة لإيراداتها، و ما الذي يميز نماذج أعمالها:

- أسوشيتد بريتيش فودز (ABF) - تجمع بين إنتاج السكر و عمليات بيع الأغذية بالتجزئة على نطاق واسع، بما في ذلك العلامات التجارية العالمية و قطاعات البقالة، مما يقلل من الاعتماد على الأداء الزراعي وحده.

- سودزوكر إيه جي (Südzucker AG) - تركز بشكل كبير على إنتاج السكر في أوروبا، لكنها تكمل ذلك بإنتاج الإيثانول الحيوي، النشاء، و المكونات المتخصصة، مما يخلق مزيجًا من الإيرادات الصناعية و الغذائية.

- كوسان (Cosan) - تدمج بين معالجة قصب السكر، توزيع الوقود، و الخدمات اللوجستية، مما يجعل أداءها مرتبطًا بشكل وثيق بكلٍ من الإنتاج الزراعي و ظروف سوق الطاقة.

- أديكوأغرو (Adecoagro) - تعمل في مجالات الزراعة، إنتاج السكر، الإيثانول، و منتجات الألبان، حيث يعتمد نموذج أعمالها على الاستخدام الكفء للأراضي و تنوع الإنتاج الزراعي.

- أستارتا (Astarta) - تركز على إنتاج السكر و المحاصيل الزراعية ضمن منطقة جغرافية محددة، مع الجمع بين العمليات الزراعية و منشآت المعالجة، مما يزيد من تعرضها للظروف الاقتصادية و السياسية المحلية.

حتى داخل القطاع نفسه، يمكن أن تختلف الشركات بشكل كبير في كيفية دمجها بين الأنشطة الزراعية، عمليات المعالجة، و الأنشطة الصناعية. و لا يؤثر ذلك في مصادر الإيرادات فحسب، بل أيضًا في مدى حساسيتها للعوامل الخارجية، مثل دورات السلع و الظروف الإقليمية.

بالنظر إلى الرسم البياني، يمكننا رؤية أداء أسهم سودزوكر، أستارتا هولدينغ، أسوشيتد بريتيش فودز، كوسان إس إيه، و أديكوأغرو. خلال الفترة الممتدة بين يناير 2021 و أبريل 2026، كانت أديكوأغرو (Adecoagro) الشركة الوحيدة التي تفوقت على مؤشرات أسواق الأسهم الأوروبية و الأمريكية الرئيسية، مثل يورو ستوكس 50 (Euro Stoxx 50)، داكس (DAX)، إس آند بي 500 (S&P 500)، و ناسداك 100. لا يُعد الأداء السابق مؤشرًا موثوقًا للنتائج المستقبلية.

المصدر: أبحاث إكس تي بي (XTB)، بلومبرغ فاينانس إل بي (Bloomberg Finance L.P.)

سودزوكر إيه جي (Südzucker AG) - المكانة السوقية و حجم العمليات

تهيمن سودزوكر إيه جي (Südzucker AG) على سوق سكر البنجر الأوروبي باعتبارها واحدة من أكبر منتجي السكر في العالم. تدير الشركة بنية صناعية ضخمة، تشمل أكثر من 20 مصنعًا للسكر و مصفاتين في أنحاء أوروبا، حيث تصل القدرة السنوية على معالجة بنجر السكر إلى ما بين 25 و 30 مليون طن، ما ينتج عنه ما بين 3.5 و 4.0 ملايين طن من السكر، اعتمادًا على إنتاجية المحاصيل و ظروف موسم الإنتاج.

نموذج الأعمال و التنويع

تقلل سودزوكر إيه جي (Südzucker AG) اعتمادها على دورات أسعار السكر من خلال نموذج أعمال متنوع. إذ تعمل المجموعة في قطاعات رئيسية غير مرتبطة بالسكر، تشمل كروب إنرجيز CropEnergies (الإيثانول الحيوي)، و بينيو BENEO (المكونات الوظيفية)، إنتاج النشاء، و فرايبرغر Freiberger (الأطعمة المجمدة و الجاهزة)، حيث يوفر هذا التنويع تعرضًا لمكونات غذائية و صناعية ذات قيمة مضافة أعلى، مما يوازن الطبيعة الدورية لقطاع السكر الأساسي.

المخاطر الرئيسية:

-

تقلب التكاليف: تقلبات أسعار الطاقة و المواد الخام.

- ضغوط السوق: ضعف أسعار السكر في أوروبا.

- المخاطر التشغيلية: الأحوال الجوية غير المواتية خلال مواسم بنجر (الشمندر) السكر، مما يؤثر في الإنتاجية.

- البيئة التنظيمية: التغيرات في السياسات الزراعية للاتحاد الأوروبي.

محفزات النمو:

- الأسعار: ارتفاع أسعار السكر في أوروبا.

- الكفاءة: تحسن إنتاجية بنجر السكر وانخفاض تكاليف الطاقة.

- التوسع: استمرار النمو في المكونات المتخصصة و المنتجات الحيوية، مما قد يجعل أرباح المجموعة أقل اعتمادًا على دورة أسعار السكر بمرور الوقت.

كوسان (Cosan) - التكامل الاستراتيجي و المرونة التشغيلية

كوسان (Cosan) هي شركة قابضة برازيلية لديها أنشطة في الطاقة، الخدمات اللوجستية، و الأعمال الزراعية، حيث يأتي تعرضها لقطاع السكر بشكل رئيسي من خلال رايزن (Raízen)، و هو مشروع مشترك مع شال (Shell)، حيث يُعد أحد أكبر شركات معالجة قصب السكر في العالم. يجمع نشاط رايزن (Raizen) بين إنتاج السكر، الإيثانول، الطاقة الحيوية، و توزيع الوقود، مما يربط أداء كوسان (Cosan) بكل من الأسواق الزراعية و أسواق الطاقة. يُعد حجم العمليات أحد أبرز نقاط القوة، ففي موسم المحاصيل 2024/2025، قامت رايزن (Raízen) بمعالجة نحو 77.5 مليون طن من قصب السكر، رغم تأثر الموسم بالجفاف و الحرائق في منطقة الوسط و الجنوب بالبرازيل.

حجم العمليات و آفاق الإنتاج

تعمل رايزن (Raízen) على نطاق صناعي كبير، إلا أن أداءها يظل خاضعًا للظروف المناخية الإقليمية. خلال موسم المحاصيل 2024/2025، قامت الشركة بمعالجة نحو 77.5 مليون طن من قصب السكر، و هو رقم تأثر بالجفاف و الحرائق في منطقة الوسط و الجنوب بالبرازيل. بالنسبة لموسم المحاصيل 2025/2026، قدمت الشركة التوجيهات التالية:

- حجم المعالجة:72 – 75 مليون طن.

- نسبة إنتاج السكر:52 – 54 % من إجمالي الإنتاج.

نموذج الأعمال: مرونة السلع

يعتمد نموذج الأعمال على المرونة التشغيلية، مما يسمح لرايزن (Raízen) بتخصيص قصب السكر بين إنتاج السكر أو الإيثانول وفقًا للأسعار النسبية في السوق. تساعد هذه القدرة على تحسين الهوامش، لكنها تعرض الشركة أيضًا للاعتماد على عوامل محددة، تشمل أسعار السكر العالمية، الطلب على الإيثانول، تقلبات أسعار النفط، و سياسات الوقود البرازيلية.

المخاطر الرئيسية:

- تقلبات المناخ: الظروف الجوية غير المواتية في البرازيل، مثل الجفاف أو الحرائق.

- التعرض للسوق: تقلبات أسعار صرف العملات الأجنبية (FX).

- هيكل رأس المال: مستويات الرافعة المالية للشركة.

- البيئة الخارجية: التغيرات التنظيمية و التحولات في الطلب العالمي على الطاقة.

محفزات النمو:

- ديناميكيات الأسعار: ارتفاع أسعار السكر وزيادة هوامش الإيثانول.

- الدعم التنظيمي: سياسات داعمة للوقود الحيوي.

- الأداء التشغيلي: تحسن ظروف المحاصيل و ارتفاع الربحية في القطاعات الأساسية لرايزن (Raízen) و هي السكر، الإيثانول، و الطاقة الحيوية

أديكوأغرو (Adecoagro) - الأعمال الزراعية المتكاملة و أصول الإنتاج

أديكوأغرو (Adecoagro) هي مجموعة أعمال زراعية في أمريكا الجنوبية، تعمل في مجالات السكر، الإيثانول، الحبوب، الأرز، و منتجات الألبان، حيث يتركز نشاطها في السكر و الإيثانول في البرازيل، حيث تدير ثلاثة مصانع هي يو إم إيه (UMA)، أنجيليكا (Angelica)، و إيفينيما (Ivinhema)، بإجمالي قدرة معالجة يبلغ نحو 14.2 مليون طن من قصب السكر سنويًا. ما يميز أديكوأغرو (Adecoagro) هو مرونة نموذجها الإنتاجي، إذ تستطيع تعديل جزء من إنتاجها بين السكر و الإيثانول وفقًا لظروف السوق، عادةً ضمن نطاق إنتاج يتراوح بين 40 % و 80 %.

مرونة الإنتاج والأداء

تستخدم الشركة نموذجا مرنا للإنتاج، يتيح للإدارة تعديل نسب الإنتاج بين السكر و الإيثانول وفقًا لظروف السوق، عادةً ضمن نطاق يتراوح بين 40% و 80%. تعكس أحدث أرقام الإنتاج هذه التعديلات التشغيلية:

- نتائج 2024: معالجة 12.8 مليون طن؛ إنتاج 832,389 طنًا من السكر؛ و إنتاج 532,715 مترًا مكعبًا من الإيثانول.

- نتائج 2025: معالجة 12.1 مليون طن؛ إنتاج 600,383 طنًا من السكر؛ و إنتاج 588,004 مترًا مكعبًا من الإيثانول.

مصادر الإيرادات و طاقة الكتلة الحيوية

تدمج أديكوأغرو (Adecoagro) توليد الكهرباء من الكتلة الحيوية ضمن إطار عملياتها، مما يخلق مصدرًا إضافيًا للإيرادات يرتبط مباشرة بمعالجة قصب السكر. في عام 2025، صدّرت الشركة 676,389 ميغاواط/ساعة من الكهرباء إلى الشبكة المحلية، مما عزز تنوع إيراداتها بما يتجاوز مبيعات السلع الخام.

المخاطر الرئيسية:

- البيئية: الظروف الجوية غير المواتية في البرازيل التي تؤثر في إنتاجية المحاصيل.

- السوق: تقلبات فروق الأسعار بين السكر و الإيثانول.

- الاقتصادية: تقلبات العملات و التعرض الأوسع للظروف الاقتصادية الكلية في أمريكا الجنوبية.

محفزات النمو:

- الأسعار: إمكانية ارتفاع أسعار السكر.

- الطلب: تزايد الطلب على الإيثانول.

- التنظيم: سياسات داعمة للوقود الحيوي.

- الكفاءة: ارتفاع إنتاجية المحاصيل و تحسن استغلال الطاقة الصناعية.

أسوشيتد بريتيش فودز (Associated British Foods (ABF)) – هيكل المجموعة و التنويع

تُعد أسوشيتد بريتيش فودز (ABF) مجموعة متنوعة الأنشطة، تمتد عبر خمسة قطاعات: السكر، البقالة، المكونات، الزراعة، و تجارة التجزئة. لا يمثل السكر سوى جزء واحد من قاعدة إيرادات المجموعة، بينما تُعد بريمارك (Primark)، متاجر الأزياء منخفضة التكلفة، المحرك الرئيسي للأرباح. و يعني هذا الهيكل متعدد القطاعات أن ضعف أداء أحد الأقسام يُعوَّض جزئيًا بأداء الأقسام الأخرى، مما يقلل من حساسية الشركة للدورات الزراعية.

تتم إدارة عمليات السكر في المجموعة من خلال إيه بي شوغر (AB Sugar)، و هو قسم السكر المخصص داخل أسوشيتد بريتيش فودز (ABF)، و الذي يدير 29 مصنع معالجة في 10 دول، و يعمل به نحو 40,000 موظف. تشمل عملياته المملكة المتحدة، إسبانيا، جنوب أفريقيا، و الصين، مما يمنح الشركة تعرضًا لدورات محاصيل مختلفة، أسواق سكر متنوعة، أنظمة تنظيمية متعددة. و في المملكة المتحدة، تظل بريتيش شوغر (British Sugar) منتجًا رئيسيًا، رغم أن الإنتاج قد يتفاوت بشكل كبير تبعًا للظروف الجوية. ففي السنة المالية 2023، انخفض إنتاج السكر في المملكة المتحدة إلى نحو 0.74 مليون طن بعد موسم صعب لمحصول بنجر السكر.

المخاطر الرئيسية

- الطقس: تقلبات حصاد بنجر السكر تؤثر مباشرة في إنتاج السكر بالمملكة المتحدة (السنة المالية 2023: 0.74 مليون طن مقابل مستوى طبيعي يقارب أكثر من مليون طن).

- السوق: انخفاض الأسعار المرجعية للسكر في أوروبا، مما يضغط على هوامش إيه بي شوغر.

- الاقتصاد الكلي: التعرض لمخاطر أسعار الصرف (FX) عبر عدة عملات تشغيلية.

- تجارة التجزئة: تراجع الهوامش في بريمارك (Primark) نتيجة تضخم تكاليف المدخلات و تغير أنماط إنفاق المستهلكين.

- التنظيم: تطور السياسات الزراعية عبر الأسواق العشرة التي تنتج فيها الشركة السكر.

محفزات النمو

- التوسع الدولي لبريمارك (Primark)، مما يقلل من تركّز الإيرادات في المملكة المتحدة.

- تعافي أسعار السكر في الأسواق الأوروبية و العالمية.

- تحقيق مكاسب في الكفاءة عبر شبكة مصانع إيه بي شوغر (AB Sugar) متعددة الدول.

- تحسن إنتاجية بنجر السكر في المملكة المتحدة بعد موسم الحصاد الصعب لعام 2023.

أستارتا (Astarta)

أستارتا (Astarta) هي شركة أوكرانية للأعمال الزراعية تركز على إنتاج المحاصيل و معالجة السكر. يجمع نموذجها المتكامل بين الزراعة، الخدمات اللوجستية، و التكرير الصناعي، مما يمنح الشركة تعرضًا لأسعار السكر، إنتاجية بنجر السكر، تكاليف المدخلات، و ظروف البنية التحتية المحلية. لقد تراوح إنتاج السكر السنوي عمومًا بين 220,000 و 300,000 طن منذ عام 2020، مع تراجع في عام 2022 عقب الغزو الروسي الشامل لأوكرانيا. ثم تعافى الإنتاج لاحقًا مع تكيّف طرق التصدير و العمليات التشغيلية.

المخاطر الرئيسية

- جيوسياسية: استمرار الحرب، مما يؤثر في طرق النقل، تكاليف الطاقة، توافر العمالة، و ظروف التمويل.

- الخدمات اللوجستية: اضطرابات طرق البحر الأسود، مما يفرض الاعتماد على النقل البري الأعلى تكلفة عبر الاتحاد الأوروبي.

- السوق: تقلبات أسعار السكر و حساسية الإنتاج لإنتاجية بنجر السكر.

- الاقتصاد الكلي: محدودية الوصول إلى أسواق التصدير و ارتفاع تكاليف التشغيل عبر سلسلة التوريد.

محفزات النمو

-

وقف إطلاق النار أو التوصل إلى اتفاق سلام، مما يقلل الاضطرابات التشغيلية و تكاليف التمويل.

- انخفاض تكاليف الخدمات اللوجستية مع عودة طرق التصدير إلى طبيعتها.

- إحراز تقدم في انضمام أوكرانيا إلى الاتحاد الأوروبي، مما يوسع السوق المتاحة لسكر أستارتا (Astarta).

- تحسن استقرار التجارة من خلال تعميق التكامل الزراعي بين أوكرانيا و الاتحاد الأوروبي.

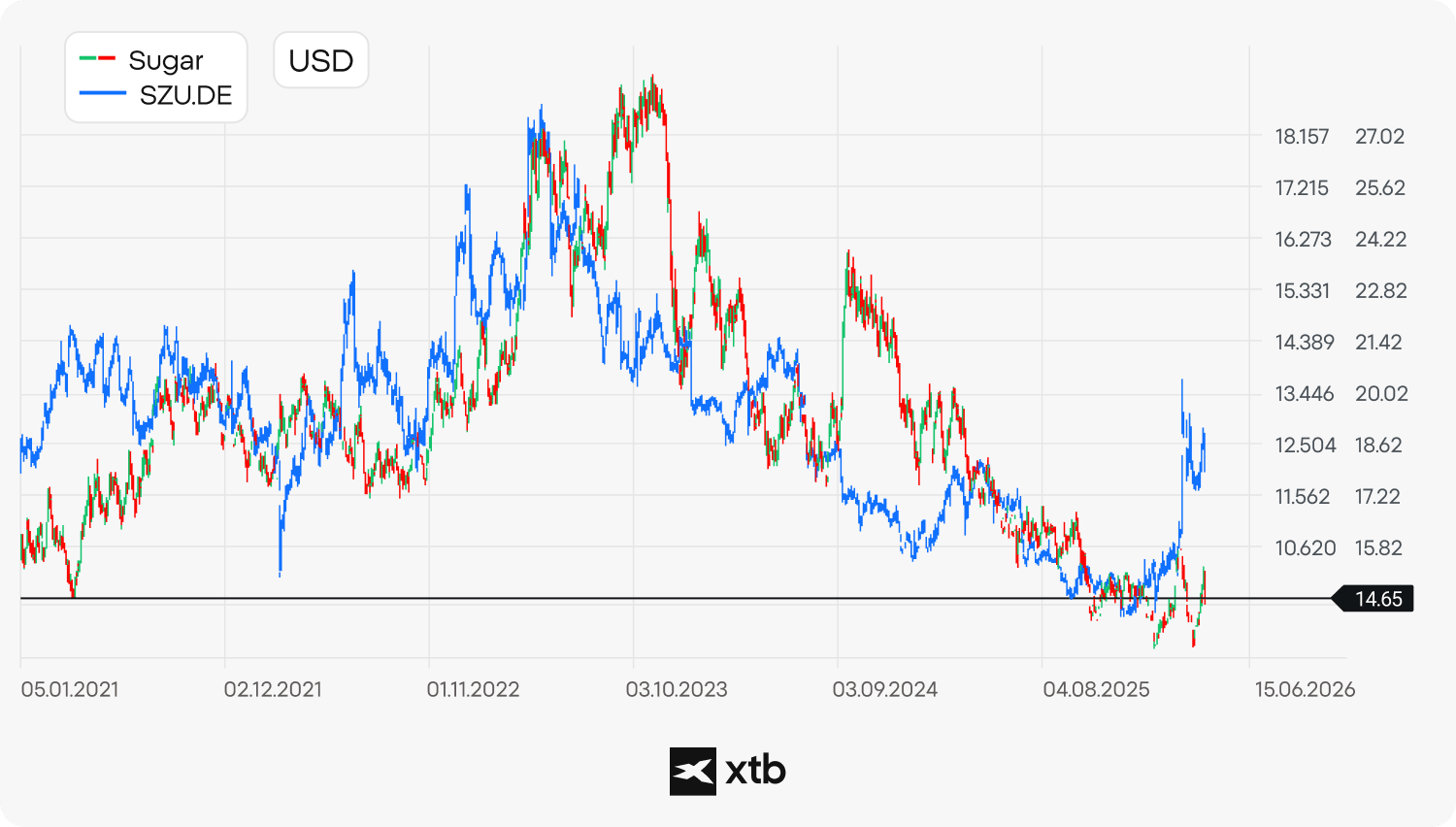

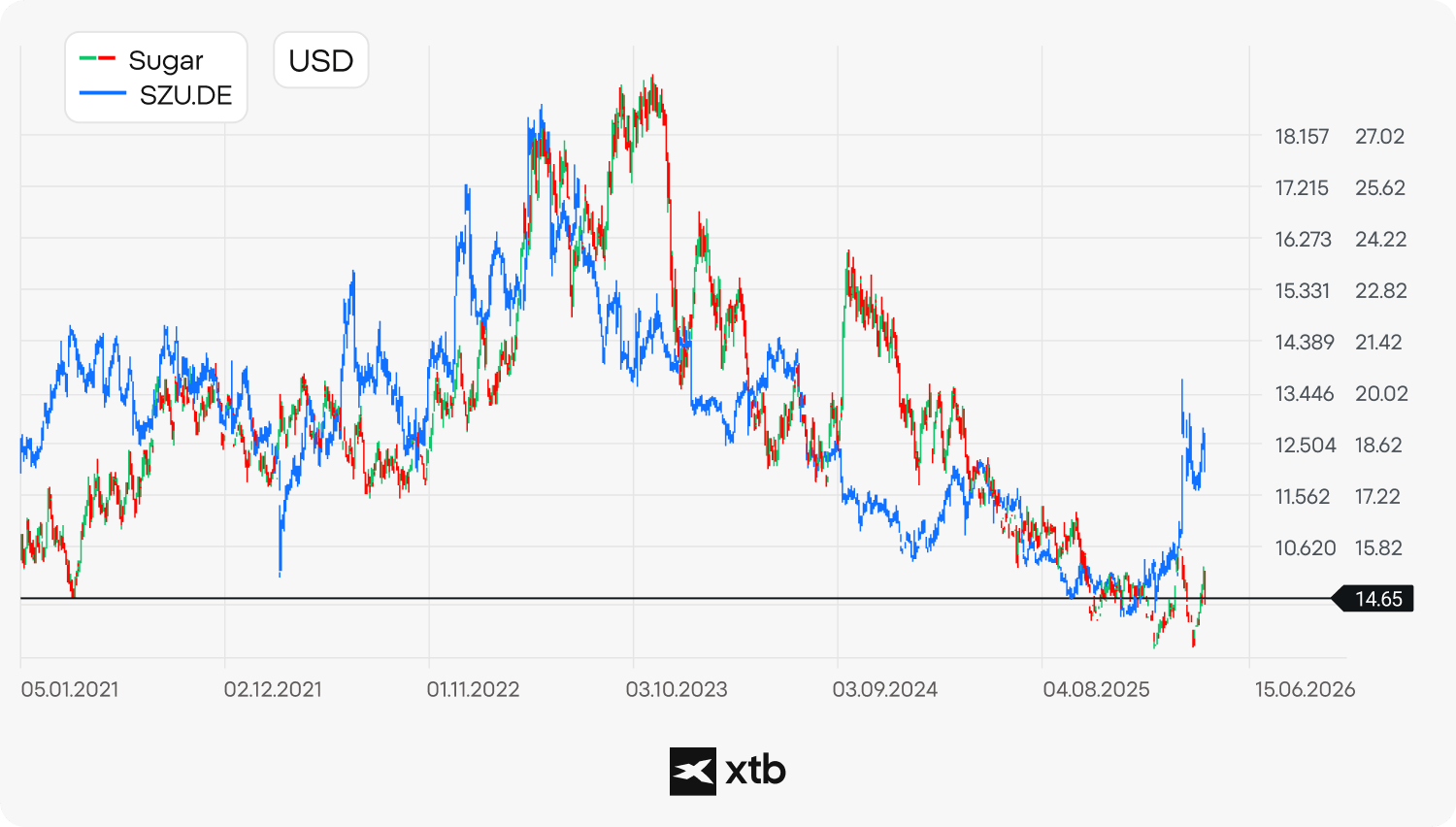

يقارن الرسم البياني أعلاه بين العقود الآجلة للسكر في بورصة آي سي إي (ICE) و أسهم سودزوكر (Südzucker)، حيث يُظهر بوضوح وجود ارتباط قوي بينهما. يشير ذلك إلى أن أداء معظم الأسهم المرتبطة بالسكر يعتمد بدرجة كبيرة على تحركات أسعار السكر العالمية. هذا الارتباط واضح، و يجعل الاستثمار في أسهم السكر مشابهًا إلى حدٍ ما لتداول السلع. يُعد اختيار الشركات، جودة أعمالها، و تقييمها، أمرًا بالغ الأهمية لفهم نماذج الأعمال محفزات النمو المستقبلية بصورة أعمق. لا يُعد الأداء السابق مؤشرًا موثوقًا للنتائج المستقبلية.

المصدر: إكس ستيشن 5.

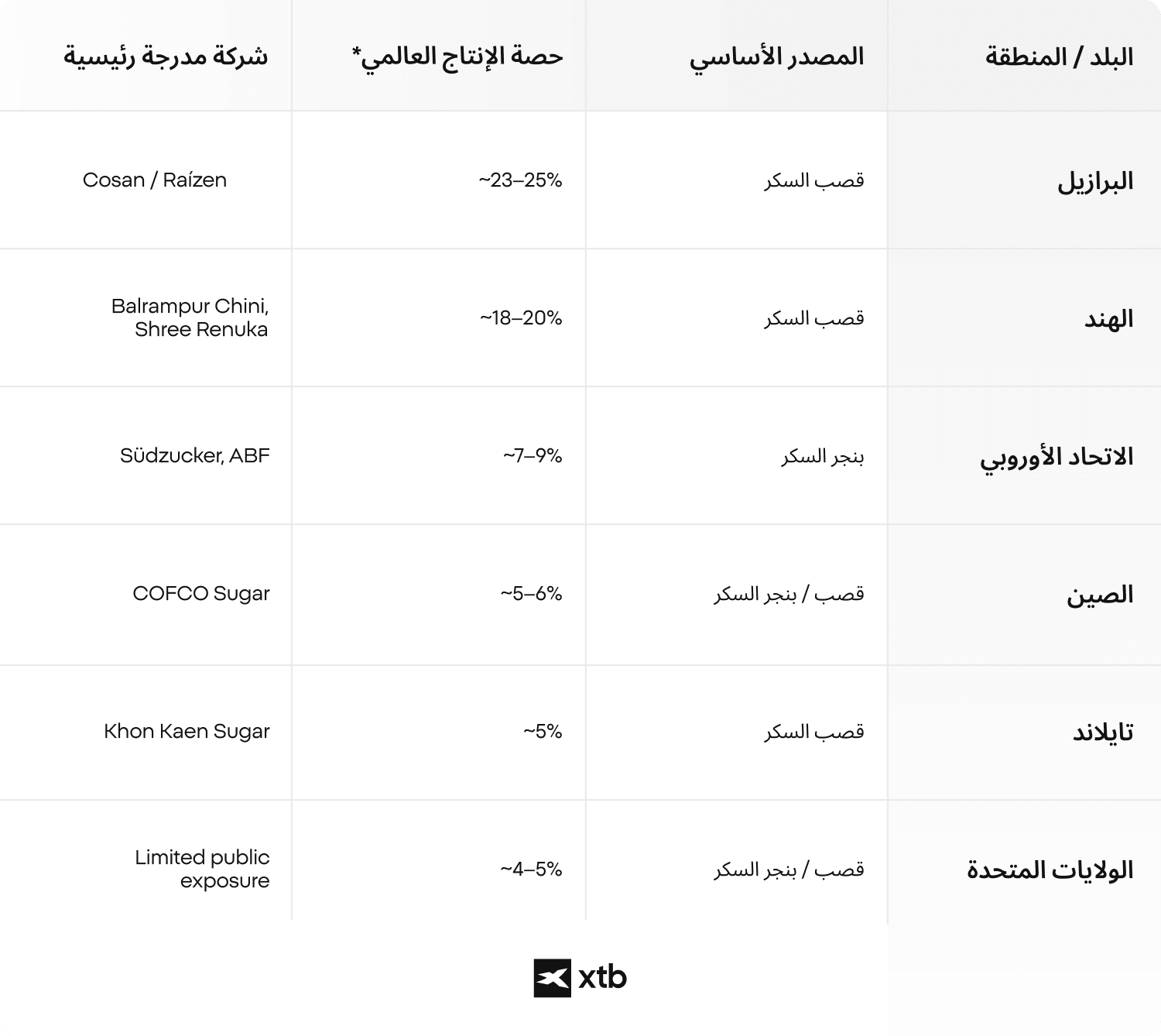

من ينتج أكبر كمية من السكر فعليًا؟ أكبر الشركات من حيث حجم الإنتاج

ليست أكبر أسهم السكر المدرجة بالضرورة أكبر منتجي السكر. فالعديد من أكبر المنتجين شركات خاصة، أو تعاونيات مملوكة للمزارعين، أو شركات مدرجة في بورصات أقل سهولة للوصول، بينما تُعد شركات أخرى، مثل أسوشيتد بريتيش فودز (ABF) أو ويلمار (Wilmar)، مجموعات متنوعة لا يمثل السكر فيها سوى جزء من النشاط. من حيث حجم الإنتاج، تُعد سودزوكر (Südzucker) واحدة من أكبر الشركات المدرجة المنتجة لسكر البنجر في العالم، بإنتاج سنوي يبلغ نحو 3.5 إلى 4 ملايين طن. أما إيه بي شوغر (AB Sugar)، التابعة لشركة أسوشيتد بريتيش فودز (ABF)، فتعمل في أوروبا، أفريقيا، و الأمريكيتين، مما يجعلها واحدة من أكثر شركات السكر تنوعًا من الناحية الجغرافية.

تُعد رايزن (Raízen)، المدعومة من كوسان (Cosan) و شال (Shell)، واحدة من أكبر شركات معالجة و تصدير قصب السكر في العالم، رغم أن إنتاجها يُوزع بين السكر و الإيثانول وفقًا لظروف السوق. تشمل الشركات الرئيسية الأخرى تيريوس (Tereos)، و هي تعاونية فرنسية كبرى تنشط في أوروبا و البرازيل، و ميتر فول (Mitr Phol)، أكبر منتج للسكر و الطاقة الحيوية في آسيا، و التي لا تزال شركة خاصة.

يهيمن على سوق السكر في الولايات المتحدة الأمريكية شركات خاصة و تعاونيات مملوكة للمزارعين، و هو ما يحد من فرص التعرض المباشر لهذا القطاع بالنسبة لمستثمري الأسهم العامة. من أبرز المنتجين يو إس شوغر كوربوريشن (700 طن سنويًا)، أمريكان كريستال شوغر كومباني (نحو 15% من إمدادات السكر الوطنية)، و إمبريال شوغر. غالبًا ما تُذكر شركات عامة مثل بونجي (Bunge) و آرتشر دانيلز ميدلاند (ADM) في أسواق الزراعة، لكنها لا تُعد من كبار منتجي السكر على المستوى العالمي.

هل تعلم؟

كانت أسهم السكر من بين أكثر الأسهم تداولًا في وول ستريت

في أواخر القرن التاسع عشر و بداية القرن العشرين، كانت الشركة الأمريكية لتكرير السكر و التي كانت تدعى بـ "صندوق السكر (Sugar Trust)" واحدة من أكثر الشركات هيمنة و أكثر الأسهم تداولًا في السوق الأمريكية. في ذروة نشاطها، كانت تسيطر على حصة كبيرة من تكرير السكر المحلي، و أصبحت من الأسهم المفضلة لدى المضاربين بفضل سيولتها العالية و تحركاتها السعرية الحادة.

خلال عصر المضاربين مثل جاي غولد (Jay Gould)، كانت الأسواق تتشكل في كثير من الأحيان بفعل الاحتكارات، سيطرة المطلعين، و التلاعب العدواني بالأسعار، حيث كان السكر أحد أهم ساحات المنافسة، و يعد من أبرز الأسهم المستخدمة في المضاربة خلال موجات الازدهار و الذعر الأولى في وول ستريت. تسلط هذه الحقبة الضوء على حقيقة غالبًا ما يتم تجاهلها، و هي أن الأسهم المرتبطة بالسلع كانت أدوات تداول رئيسية لأكثر من قرن، أي قبل وقت طويل من ظهور أسواق التكنولوجيا الحديثة أو الأسواق المدفوعة بالذكاء الاصطناعي (AI)

ما هي العوامل التي تدفع أداء أسهم السكر؟

يتأثر أداء أسهم السكر بعوامل تتجاوز أسعار السكر المعلنة بكثير. إذ يمكن أن تؤدي الهوامش، إنتاجية المحاصيل، أسواق الطاقة، العملات، و السياسات التجارية إلى تغيير آفاق المنتجين بسرعة، مما يجعل هذا القطاع دوريًا بدرجة كبيرة و حساسًا لظروف العرض العالمية.

أسعار السكر العالمية (العقود الآجلة في بورصة آي سي إي (ICE): تؤثر الأسعار المرجعية بشكل مباشر في هوامش أرباح المنتجين. عندما تنخفض أسعار السكر، تتعرض الإيرادات و الربحية عادةً لضغوط في مختلف أنحاء القطاع.

الطقس و ظروف المحاصيل: يعتمد معروض السكر بدرجة كبيرة على المناخ، حيث يمكن لحالات الجفاف في البرازيل أو الفيضانات في الهند أن تؤدي بسرعة إلى تشديد المعروض العالمي، و أن تحفّز تحركات حادة في أسعار السكر و الأسهم المرتبطة به.

تخصيص الإنتاج بين السكر و الإيثانول (البرازيل): في البرازيل، تستطيع المصانع تحويل قصب السكر بين إنتاج السكر و الإيثانول. غالبًا ما تؤدي أسعار النفط المرتفعة إلى زيادة الطلب على الإيثانول، مما يقلل معروض السكر و يدعم أسعاره.

تحركات العملات: يعمل العديد من المنتجين بعملات مثل الريال البرازيلي (BRL)، و البات التايلندي (THB)، أو الروبية الهندية (INR)، بينما يُسعر السكر عالميًا بالدولار الأمريكي (USD) . يمكن أن تؤثر تقلبات أسعار الصرف بشكل كبير في الأرباح المعلنة و القدرة التنافسية من حيث التكاليف.

السياسات الحكومية و التنظيم التجاري: يمكن أن تؤدي الإعانات، ضوابط التصدير، و التعريفات الجمركية على الواردات (لا سيما في الاتحاد الأوروبي، الهند، و الولايات المتحدة) إلى تشويه ديناميكيات العرض و الطلب، و التأثير في كلٍ من الأسعار و تقييمات الشركات.

النص البديل للصورة – مخطط توضيحي من إكس تي بي (XTB) يوضح خمسة عوامل رئيسية تؤثر في أسهم شركات إنتاج السكر: أسعار السلع، الظروف الجوية، الارتباط بسوق الطاقة عبر الإيثانول، التعرض لمخاطر العملات، و البيئة التنظيمية.

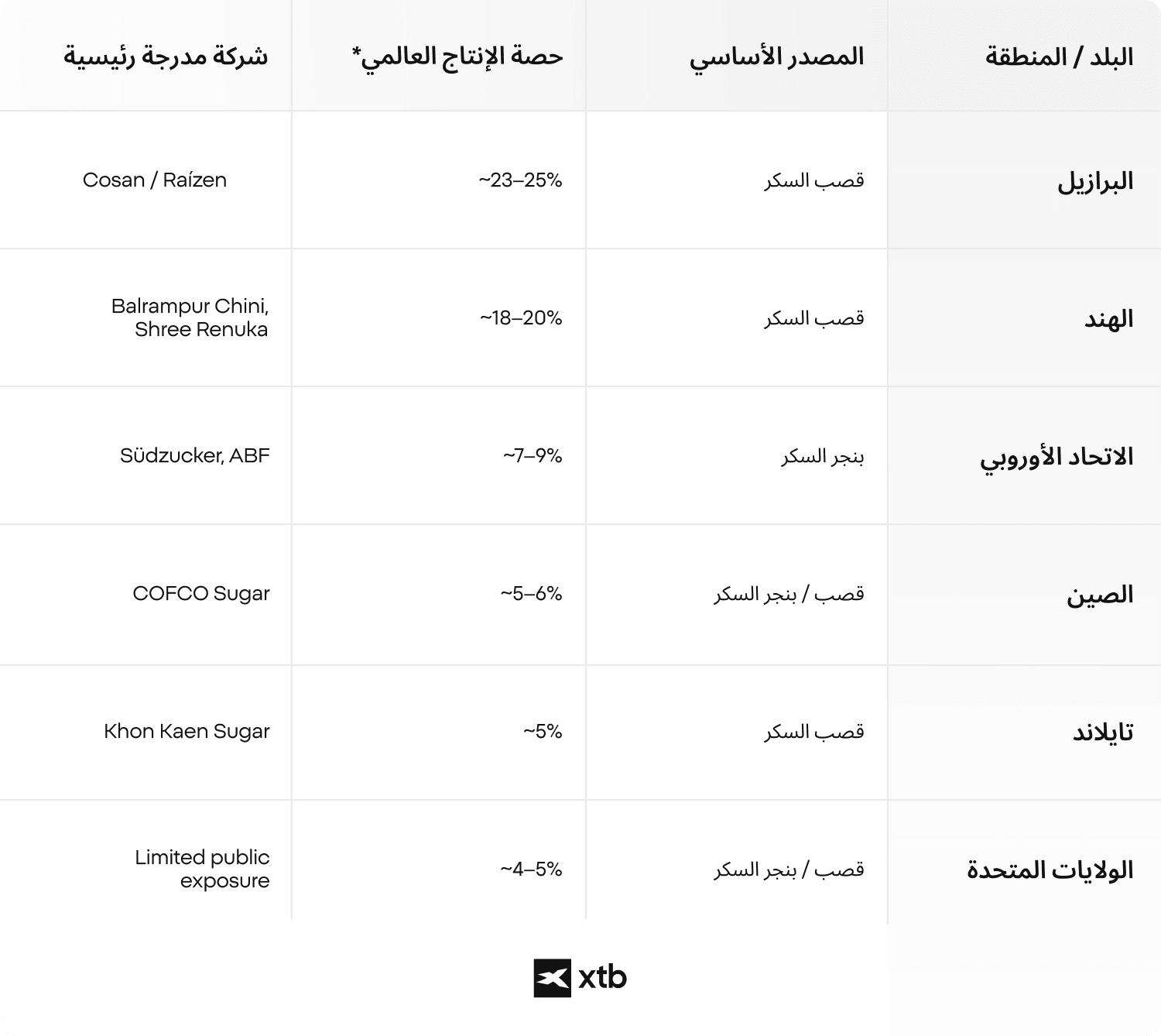

ما هي الدول التي تهيمن على إنتاج السكر العالمي؟

يتركز المعروض العالمي من السكر في عدد محدود من المناطق، إلا أن أكبر المنتجين ليسوا دائمًا الأكثر سهولة للوصول بالنسبة للمستثمرين. فيما يلي توزيع الدول التي تهيمن على إنتاج السكر العالمي على نطاق واسع، حيث تتصدر البرازيل، الهند، و الاتحاد الأوروبي السوق.

تعتمد الحصص التقريبية على أحدث تقديرات وزارة الزراعة الأمريكية (USDA) للإنتاج العالمي، و التي تبلغ 189.3 مليون طن سنويًا خلال موسم 2025/2026. من المتوقع أن يبلغ إنتاج البرازيل 44.7 مليون طن، الهند 35.25 مليون طن، الاتحاد الأوروبي نحو 15 مليون طن، الصين 11.5 مليون طن، تايلاند 10.25 مليون طن، و الولايات المتحدة الأمريكية 8.42 مليون طن، حيث تختلف هذه القيم من موسم إلى آخر تبعًا للظروف الجوية و السياسات.

📌 مثال

البرازيل تقود تحركات الأسعار العالمية

تمثل البرازيل ما يقرب من ربع الإنتاج العالمي للسكر، مما يعني أن حتى التغيرات الطفيفة في توقعات إنتاجها يمكن أن تحرك السوق بأكمله. خلال فترات الجفاف أو الصقيع في منطقة الوسط و الجنوب بالبرازيل، غالبًا ما تتفاعل أسعار السكر العالمية على الفور، و أحيانًا خلال أيام، حتى قبل تأكيد بيانات الإنتاج الفعلية.

يمكن أن تمتد آثار هذه التحركات إلى الشركات المدرجة، حيث قد تستفيد الشركات المرتبطة بالبرازيل، مثل كوسان (Cosan)، من ارتفاع الأسعار، بينما قد يحظى المنتجون الأوروبيون، مثل سودزوكر (Südzucker)، بدعم لهوامش الأرباح رغم عدم تغير الظروف المحلية.

الأسئلة الشائعة

أسهم السكر هي أسهم شركات تعمل في إنتاج السكر أو معالجته أو توزيعه، بالإضافة إلى المنتجات المرتبطة به. هي تمثل شركات و أعمالًا تجارية، و ليس سلعة السكر الخام نفسها، مما يعني أن أداءها يعتمد على العوامل التشغيلية، التكاليف، و القرارات الاستراتيجية، و ليس على أسعار السكر وحدها. عمليًا، يشمل ذلك غالبًا شركات تنتج أيضًا الإيثانول، أو المكونات الغذائية، أو الطاقة.

لا، لا تتحرك أسهم السكر في توافق تام مع أسعار السكر. فقد يختلف أداء الشركات بسبب التكاليف، أو تأثيرات العملات، أو تنويع أنشطتها في مجالات أعمال أخرى. فعلى سبيل المثال، قد تواجه الشركة ارتفاعًا في تكاليف الإنتاج حتى عندما ترتفع أسعار السكر، مما قد يحد من تأثير ذلك في نتائجها المالية.

تخضع نسبة كبيرة من إنتاج السكر العالمي لسيطرة شركات خاصة أو تعاونيات. هذا يعني أن أكبر المنتجين ليسوا دائمًا متاحين عبر أسواق الأسهم، مما يخلق فجوة بين كبار المنتجين عالميًا و الشركات التي يمكن الاستثمار فيها. نتيجة لذلك، تمثل أسهم السكر المدرجة جزءًا فقط من الصناعة ككل.

في بعض المناطق، و لا سيما في البرازيل، يمكن استخدام قصب السكر لإنتاج السكر أو الإيثانول. تتيح هذه المرونة للشركات تعديل الإنتاج وفقًا لظروف السوق، مما يربط أداءها بكل من الأسواق الزراعية و أسواق الطاقة. و عندما يرتفع الطلب على الوقود، قد يُوجَّه جزء أكبر من الإنتاج إلى الإيثانول بدلًا من السكر.

غالبًا ما تُصنف أسهم السكر ضمن الأسهم المرتبطة بالسلع، لكنها ليست أدوات سلعية بحتة. فهي تجمع بين التعرض للمواد الخام و الأنشطة التشغيلية للشركات، مما يعني أن سلوكها يعكس كلًا من أسعار السوق و العوامل الخاصة بالشركة، مثل الكفاءة و التنويع.