كل الناس يحبون الحرية، وهذا يعني الاستقلال. هل تريد أن تكون مستقلاً مالياً؟ تبحث عن المساعدة؟ هذا سيساعدك على الوصول إلى هناك بشكل أسرع. حيثما أنت، استعد للرحلة. الأمر يستحق ذلك.

كل الناس يحبون الحرية، وهذا يعني الاستقلال. هل تريد أن تكون مستقلاً مالياً؟ تبحث عن المساعدة؟ هذا سيساعدك على الوصول إلى هناك بشكل أسرع. حيثما أنت، استعد للرحلة. الأمر يستحق ذلك.

في هذه المقالة سوف تتعلم:

- خمس طرق للاستقلال المالي

- توفير المال

- الاستثمار

- محفزات النجاح

- نصائح قصيرة

- الأسئلة الشائعة

الحرية المالية هي هدف أساسي لكل إنسان يطمح في الحرية والاستقرار. وكذلك على الجانب المالي، يختار بعض الناس العيش بعيدًا عن الحضارة أو وضع أهداف غير ملموسة لا تتطلب الكثير من المال. ومع ذلك، يختار معظم الناس مسار حياة يكون فيه المال وملحقاته جزءًا لا يتجزأ منه. وفي الوقت نفسه، يحلم كل شخص بتحقيق الاستقرار المالي - لنفسه أو لعائلته.

ولكن هل يسعى الجميع حقًا بوعي لتحقيق الحرية المالية؟ هناك العديد من الجوانب المهمة التي يمكن أن تجعل الحرية المالية تأتي بشكل أسرع وحقيقي. لا يتطلب كل منهم تضحيات أو معرفة كبيرة. وأهم ما يتطلبه هذا الجانب هو الثبات والوعي والصبر. وإذا توفرت هذه الأسس الثلاثة، ستزداد فرص تحقيق الاستقلال بالتأكيد. لذلك دعونا نسأل أنفسنا – كيف نحقق الاستقلال المالي؟

خمس طرق للاستقلال المالي

هناك خمسة مبادئ أساسية يمكن أن تجعل تحقيقك للحرية المالية أسرع بكثير. لنلقِ نظرة عليهم:

حدد مستوى إنفاقك وضع أهدافًا مالية

أساس خطة تحقيق الحرية المالية هو التحكم في ميزانيتك وإنفاقك. إن الاستهلاك المرتفع والاهتمام الكبير بالمتع قصيرة المدى سوف يدفعك إلى إنفاق كل شيء - حتى لو كان دخلك مرتفعًا جدًا. في مثل هذا السيناريو، ربما لن تصبح مستقلاً ماليًا أبدًا لأنك ستنفق كل الأموال التي تكسبها.

عليك أن تفهم أنه من أجل الادخار وتحقيق الحرية المالية في نهاية المطاف، يجب عليك اختيار العيش تحت المستوى الذي يمكنك تحمله حقًا. إذا كان لديك المال لشراء سيارة بقيمة 100.000 جنيه إسترليني، فاختر واحدة بسعر 20 أو 30.000 جنيه إسترليني. فهي قد توفر في الإصلاحات وقطع الغيار وتقل خسارتها عند إعادة البيع. هذا لا يعني أنه يجب عليك التضحية بكل ما تريد حقًا الحصول عليه. ومع ذلك، اسأل نفسك دائمًا: هل تريد ذلك الشيء حقًا وتحتاجه بشدة؟ ضع حدًا لعمليات الشراء المتهورة وغير المدروسة.

تحكم في ميزانية أسرتك وحدد أهدافًا واقعية لتحقيقها. يمكنك تحديد مقدار الأموال التي يمكنك ادخارها في شهر معين. قم بإنشاء خطة وفكر في النفقات التي تستهلك جزءًا كبيرًا من ميزانيتك. وإذا كانت تنفق في: الطعام في المطاعم أو الملابس - يمكنك التخلي عن هذه التكاليف بأمان أو تقليلها بشكل كبير.

اجتهد لزيادة أرباحك

الادخار هو نفسه التحكم في النفقات، ولكن إذا لم تركز على كسب المزيد - فإن الطريق إلى الاستقلال سيستغرق وقتًا أطول (وربما سيتطلب المزيد من التضحيات والمدخرات). فكر في العمل غير الرسمي. يمكنك أيضًا التفكير في العمل في عطلات نهاية الأسبوع. سيفيدك أيضًا التفكير في مقترحات مثل العمل عن بعد إذا كان بإمكانك فعل ذلك أو إذا كنت مستعدًا للتضحية بالعمل على حساب منزلك وحياتك الخاصة.

في بعض الأحيان، قد تؤدي بعض المهام في الشهر إلى تحسين أرباحك بشكل كبير. ومع ذلك، فإن الإرادة والثبات مهمان أيضًا هنا. العمل الإضافي يعني وقتًا أقل لشغفك وعائلتك. ومع ذلك، فإن مصدر دخل إضافي يمكن أن يختصر بشكل كبير طريقك إلى الحرية المالية.

تجنب الائتمان والقروض

يولد كل قرض وائتمان تكاليفًا إضافية. إذا اقترضت 100.000 جنيه إسترليني، فهناك احتمال كبير لسداد ما يصل إلى 170.000 جنيه إسترليني للبنك. الأقساط الشهرية تعني ارتفاع تكاليف المعيشة، وأموال أقل للاستثمارات والمدخرات. وبطبيعة الحال، فإنك تعيد دائما أكثر مما تقترضه، وذلك يضمن خسارة فعلية مقابل أي قرض. فكر هل أنت بحاجة حقًا إلى الحصول على قرض؟ وما هي الخيارات البديلة المتاحة لديك؟

والاستثناء الوحيد هو إذا زادت قيمة الشيء الذي تقتنيه مقابل القرض، مثل شقة أو منزل، مما يؤدي إلى إطفاء الأثر السلبي للقرض. بالطبع، هذا الموقف نظري تمامًا لأنه طالما أنك لا تبيع العقار أو الأصول الأخرى التي اكتسبتها - فإن الربح الناتج عنها يكون "نظريًا" فقط وتكلفة المعيشة الناجمة عن القرض حقيقية.

لا تعيش بما يتجاوز إمكانياتك المالية

إن العيش في منطقة سكنية مليئة بالجيران الأثرياء أو في منطقة "النخبة" في وسط المدينة يجعل العديد من العائلات تختار "العيش للتباهي". وبهذه الطريقة، تتسابق العائلات لا شعوريًا، وغالبًا ما يجازفون بحريتهم المالية. فمحاولة إقناع الأصدقاء أو الجيران أو الغرباء تمامًا بممتلكاتهم مثل سيارة أو ملابس جديدة أمر لا معنى له ويؤدي إلى زيادة كبيرة في تكلفة المعيشة. مطاعم باهظة الثمن، أو أثاث منزلي فاره، أو أدوات تكنولوجية ثمينة - فكر جيدًا.. هل ستدفع مبلغًا كبيرًا لامتلاكها جميعًا؟ إذًا ستصبح حريتك واستقرارك المالي على المحك.

غالبًا ما ترتبط حالة "العيش بما يتجاوز إمكانياتك" بالنزعة الاستهلاكية ولا يتعلق دائمًا بـ "المنافسة غير الصحية". فكر فيما إذا كان اختيار هدية باهظة الثمن لأطفالك سيمنحهم السعادة الكافية؟ هل سيجعلك أحدث هاتف أو ساعة فاخرة ترى الناس بشكل مختلف؟ هل المشتريات التي تقوم بها بانتظام تفرغ رصيد حسابك النقدي؟ إذا كانت الإجابة بنعم – فيبدو أنك تدع نفسك تنفق أكثر مما ينبغي إذا كنت ترغب في تحقيق الحرية المالية.

نمّي معرفتك بالاستثمارات وإدارة المخاطر

هناك قول مأثور مفاده أن أي شخص لا يجعل ماله يعمل لصالحه وإن كان على مدار الليل سوف يرهق حياته بأكملها. لن تصبح مشاريع الجميع مربحة، لكن الاستثمار بلا شك بديل مثير للاهتمام إذا اقتصر هدفك على الادخار. على المدى الطويل، من المرجح أن تستنزف مدخراتك بسبب التضخم. ستنخفض قيمتها الشرائية، الأمر الذي سيصعّب عليك مرة أخرى هدف الحرية المالية.

عندما تدرك أن هناك طرق بديلة لاستثمار رأس المال في الأسهم أو السندات، يمكنك زيادة قيمة مدخراتك خلال السنوات أو العقود القادمة. تعتبر صناديق الاستثمار المتداولة والسندات بدائل مثيرة للاهتمام للمستثمرين على المدى الطويل. ومع ذلك، تذكر أن الاستثمار ينطوي على مخاطر يمكن التقليل منها ولكن لا يمكن تجنبها. تذكر أنه بزيادة معرفتك قد يزداد مستوى وعيك، مما يتيح لك الفرصة لتحقيق عوائد على رأس المال المستثمر.

هام: تذكر أن تغيير عاداتك وحياتك يستغرق وقتًا. لا تتوقع تغيراً جذرياً لحياتك بين عشية وضحاها. اجعل توقعاتك واقعية، بما في ذلك أمورك المالية، وتعامل مع تحقيق الاستقلال المالي على أنه اسلوب. لا تثبط عزيمتك بافتراضك أن الأمر سهل بالنسبة لبعض الأشخاص وأنه لا يزال هناك آخرين لا يناضلون في سبيل تحقيق الحرية المالية بسبب عوامل خارجية مختلفة. تذكر أن حياة الإنسان لا تخلو من المشاكل. الأشياء التي قد تبدو لك للوهلة الأولى تحسد عليها، قد لا تكون كذلك في الواقع. فعلى العكس من ذلك، ربما هو مجرد تصورك عنهم؟ استمتع بطريقك.

توفير المال

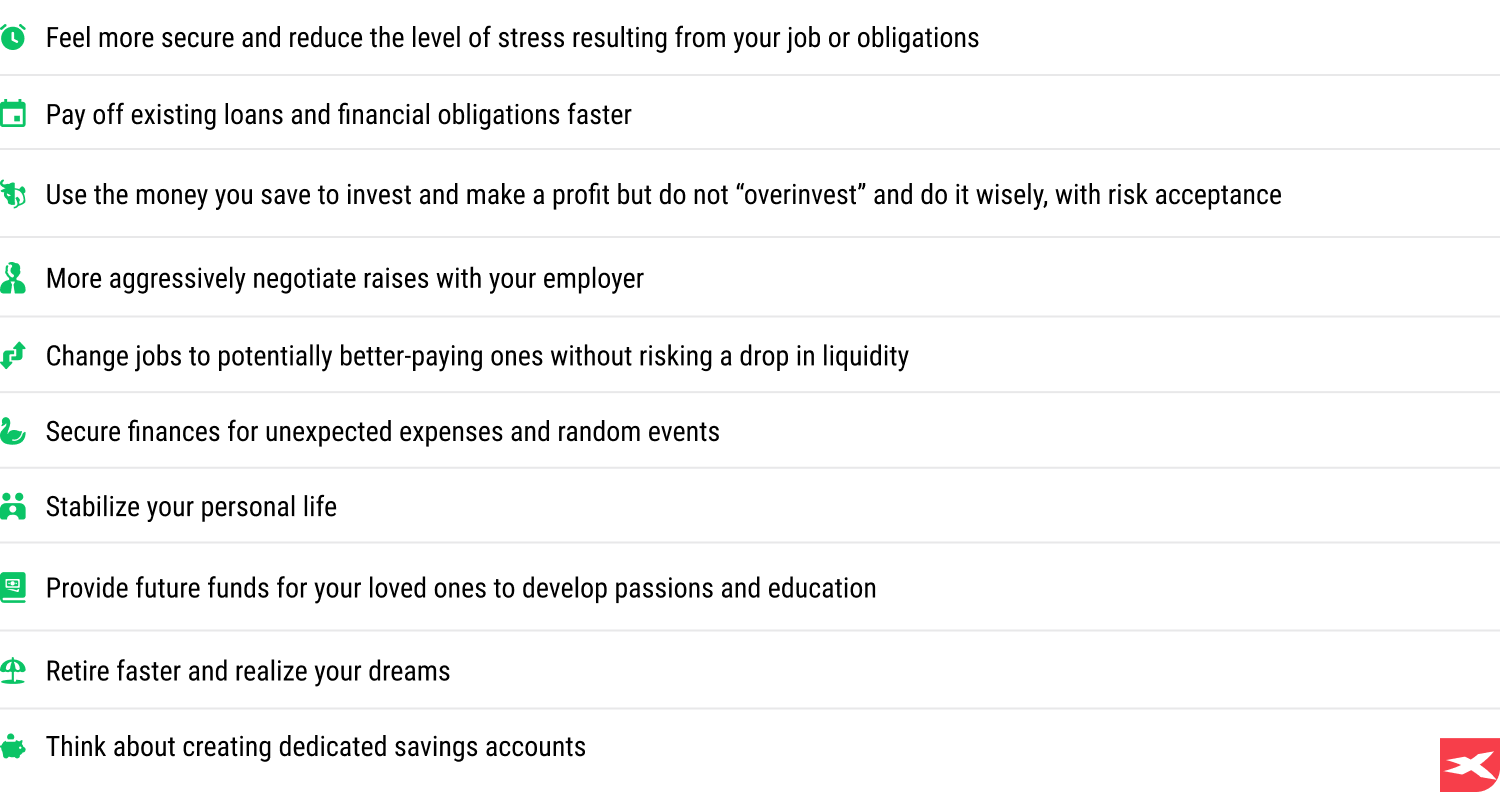

كما ذكرنا من قبل - الادخار مهم جدًا ومحوري لتحقيق الحرية المالية. مع الادخار يمكنك:

كما ذكرنا من قبل - الادخار مهم جدًا ومحوري لتحقيق الحرية المالية. مع الادخار يمكنك:

- الشعور بمزيد من الأمان والتقليل من حدة التوتر الناتج عن وظيفتك أو التزاماتك (رمز الساعة الزمنية)

- سداد القروض والالتزامات المالية الحالية بشكل أسرع (التقويم برمز الدبوس الأحمر)

- استخدام الأموال التي تدخرها للاستثمار وتحقيق الربح، ولكن لا "تبالغ في الاستثمار" وتحلّ بالحكمة، مع تقبل المخاطر (رمز الثور والدب)

- الجرأة في التفاوض على الزيادات مع صاحب العمل (المدير بجوار رمز المكتب)

- تغيير الوظائف إلى وظائف يحتمل أن تكون ذات رواتب أفضل دون المخاطرة بانخفاض السيولة (رمز التقاطع)

- تأمين الموارد المالية للنفقات غير المتوقعة والأحداث العشوائية (رمز البجعة السوداء)

- تحقيق الاستقرار لحياتك الشخصية (رمز أشخاص متعانقة)

- توفير أموال مستقبلية لأحبائك لتنمية اهتماماتهم وتعليمهم (رمز الكتب والمال بجانبه)

- التقاعد بشكل أسرع وتحقيق أحلامك (سيارة، طائرة، جبل ورمز النخيل)

- التفكير في إنشاء حسابات توفير مخصصة (رمز الحصالة)

هام: فكر في بناء ما يسمى بالوسادة المالية. وهذا يعني تجميع ما يكفي من الأموال لك أو لأسرتك بأكملها للعيش لمدة تتراوح بين ستة إلى اثني عشر شهرًا - بافتراض عدم وجود دخل ونفقات ثابتة. ستحميك هذه الوسادة المالية في حالة حدوث أزمة أو فقدان مفاجئ للوظيفة. تذكر.. يجب أن تكون الأموال الموجودة في الوسادة المالية سائلة قدر الإمكان - يجب أن تكون نقدًا أو أدوات لا تخضع قيمتها لتقلبات كبيرة ويمكن تسييلها بسهولة واستخدامها إذا لزم الأمر (مثل السندات والودائع المصرفية وما إلى ذلك). بعض الأصول لا تتناسب مع ذلك خصوصًا الأسهم أو العملات المشفرة أو المعادن الثمينة أو الأعمال الفنية أو المقتنيات أو العقارات. فقط ضع بعض المال في حساب التوفير الخاص بك ولا تلمسه.

استثمار المدخرات

عندما يتعلق الأمر ببناء استقلالك المالي، نتحدث أيضًا عن الادخار كما ذكرنا. لكن أيضًا الاستثمارات مهمة جدًا، حيث يمكن أن تضمن عدم تدمير التضخم لقيمة مدخراتك مع مرور السنوات والعقود. لنفكر سويًا ما هي بالضبط جوانب الادخار والاستثمار التي تستطيع المساعدة في ذلك؟

عندما يتعلق الأمر ببناء استقلالك المالي، نتحدث أيضًا عن الادخار كما ذكرنا. لكن أيضًا الاستثمارات مهمة جدًا، حيث يمكن أن تضمن عدم تدمير التضخم لقيمة مدخراتك مع مرور السنوات والعقود. لنفكر سويًا ما هي بالضبط جوانب الادخار والاستثمار التي تستطيع المساعدة في ذلك؟

السندات

عند الاستثمار في السندات، يقل مستوى المخاطر لديك. في الواقع، السندات هي شكل من أشكال القروض التي تمكنك من الحصول على قسط معين (العائد)، بعد فترة زمنية معينة. كقاعدة عامة، لا تستخدم السندات لتحقيق الثراء لأنها عادة ما تكون شكلاً آمنًا لتخزين رأس المال في بيئة ترتفع فيها معدلات التضخم. ومع ارتفاع أسعار الفائدة من البنوك المركزية، توفر السندات للمستثمرين عوائد أكثر جاذبية، وفي بيئة أسعار الفائدة المنخفضة، تميل عائدات السندات إلى الانخفاض. مع السندات، قد لا تصبح ثريًا، ولكن يمكنك تخزين رأس مال كبير دون الكثير من التوتر. وفي بيئة مناسبة، قد تكون قادرًا على كسب عائد حقيقي أعلى من معدل التضخم.

الأسهم

منذ زمن طويل، كانت الأسهم ولاتزال مصدرًا فريدًا للعائدات. يسمع العالم كله تقريبًا عن الشركات مثل أبل ومايكروسوفت وكوكاكولا وماكدونالدز ونيفيديا. في العادة، تقوم الشركات الكبرى بتتبع منتجات مميزة تحظى بإعجاب المستهلكين. يمكن أن تؤدي الأسهم في الشركات المربحة، على المدى الطويل، إلى زيادات كبيرة في المحفظة وزيادة دخل الأرباح. تكمن المشكلة الحقيقية في كيفية اختيارهم وعند أي نقطة يتم شراء الأسهم؟ عندما يقتنع السوق بمستقبل مشرق لشركة معينة، تبدأ الأسهم في تقديم علاوة مخاطر متواضعة قابلة للزيادة، وربما نواجه ما يسمى بفقاعة المضاربة.

في كثير من الحالات، تنتهي الاستثمارات بخسائر، وسوق الأوراق المالية يقوم إلى حد كبير على اللعب بالعواطف التي تشكل أسعار الأسهم. تحدث المضاربة (مثل المزايدات) كل يوم، ولكن، كما يقول تشارلي مونجر، فإن السوق على المدى الطويل "يعتبر بمثابة آلة وزن". فالشركات التي تتمتع بنماذج أعمال رائعة ومزايا تنافسية وإدارة فعالة يمكنها أن تحقق عوائد كبيرة للمساهمين. ومع ذلك، يظل التقلب هو أحد مكونات سوق الأوراق المالية، وإذا لم يستطع المستثمر التعامل مع التقلبات الكبيرة في تقييم ممتلكاته، فربما ينبغي عليه أن يفكر في بدائل للأسهم.

صناديق الاستثمار المتداولة (ETFs)

على المدى الطويل، انهار جزء كبير من الشركات في نهاية المطاف ولم تتمكن من التغلب على الأوقات الصعبة، والذي أدى إلى انخفاضات هائلة في أسعار الأسهم. وفي نهاية المطاف أصبحت نسبة "الفائزين" المحتملين في السوق محدودة. على مر السنين، شهدت وول ستريت نجاحات مذهلة وانهيارات كبيرة للعديد من صناديق الاستثمار المشتركة، التي يديرها محترفون بنشاط.

- دفعت هذه الملاحظات في نهاية المطاف جون بوجل، مؤسس شركة فانجارد، إلى إنشاء أول صندوق مؤشر لتتبع أسعار أسهم أكبر 500 شركة يتم تداولها علناً في الولايات المتحدة، وهي الشركات التي تشكل مؤشر ستاندرد آند بورز 500.

- وعلى مر العقود، تجاوزت عائدات الصناديق السلبية التي تتبع الأسهم من مؤشر S&P 500 التوقعات وأثبتت أنها أعلى من متوسط العائد للعديد من المحترفين. منذ ذلك الحين، أصبح المستثمرون قادرين على شراء أسهم في صناديق الاستثمار المتداولة التي تقدم تعرضا متنوعا لمؤشرات مثل مؤشر ستاندرد آند بورز 500 أو ناسداك 100 الشهير. وتوفر مثل هذه الصناديق التعرض لأداء عدة مئات من الأسهم في وقت واحد، مما يجعلها محصنة ضد إخفاق الشركات الفردية.

- علاوة على ذلك، تتم إزالة أسهم بعض الشركات بانتظام من صناديق الاستثمار المتداولة في مؤشر S&P 500 أو ناسداك 100 ويتم استبدالها بأسهم جديدة تفي بمعايير المؤشر. وبهذه الطريقة، يقوم المؤشر "بتحديث" نفسه مع مرور العقود. توفر صناديق ETFs أيضًا التعرض لسوق الأسهم العالمية والأسهم الصينية، وكذلك أسهم "الأسواق الناشئة" باستثناء الاقتصاد الأمريكي أو أوروبا نفسها.

تذكر أنه بغض النظر عن مخاطرها القليلة مقارنة بالمضاربة على مستقبل شركة واحدة، يجب على كل مستثمر أن يدرك أنه حتى الاستثمار في صناديق الاستثمار المتداولة يعد أيضًا محفوفًا بالمخاطر. المستقبل غير معروف والأداء "المتوسط فقط" لا يضمن عوائد أعلى وقد يؤدي أيضًا إلى خسائر مالية. في بعض الأحيان، يشهد سوق الأسهم بأكمله تراجعًا وانخفاضًا كبيرًا في تقييمات الأسهم في مؤشر S&P 500 والمؤشرات الأخرى، مما يجبر بعض المستثمرين على تصفية رهاناتهم وبيع الأصول.

المضاربة

بمجرد أن تكون معرفتك كافية، وترى كيف تتفاعل مع التقلبات الكبيرة في محفظتك، يمكنك محاولة إلزام جزء من محفظتك باستراتيجيات مضاربة قصيرة المدى وأكثر خطورة.

- يمكنك الاعتماد على ظواهر مثل موسمية أسواق معينة (مثل الغاز الطبيعي) أو ظواهر نفسية (لحظات النشوة والذعر في الأسواق). تذكر أن التداول يمثل إستراتيجية محفوفة بالمخاطر للغاية ويمكن أن تجلب لك أرباحًا كبيرة، لكن أيضًا خسائره إجمالية ولا رجعة فيها.

- لا ينبغي أن تجعل المضاربة هي الأساس لتحقيق الاستقلال المالي على المدى الطويل لأن التداول يخضع لعامل كبير من الأحداث العشوائية غير المتوقعة التي تؤثر على النتيجة. يمكنك استخدامه لاستكشاف الوعي بمشاعرك وردود أفعالك، حتى تفهم كيفية عمل العشوائية وأهمية التكرار.

- تتقلب أسعار الأصول في الأسواق المالية كل يوم، ومن الصعب جدًا التمييز بين الحركة الصحيحة والحظ الموفق الذي يسمح للمتداول بكسب المال ببساطة. والعكس صحيح، من الصعب التمييز بين الخطأ و"الحظ السيئ" العادي.

- وبالتالي، السر يكمن في إمكانية تكرار الأداء وثبات التفوق السوقي، مما يعني أن المتداول قد طور آلية تسمح له بالتحكم في العواطف مثل الجشع والخوف، ويكون قادرًا على جعل استراتيجياته قابلة للتكرار.

- تذكر أن تكبد الخسائر في السوق هو في الغالب عنصر لا مفر منه في حياة الأسواق المالية. تعلم منه وافهم جميع الدروس المستفادة من السوق.

الاستثمار هو وسيلة ديناميكية لزيادة ثروتك وحماية مستقبلك المالي، كما أنه نهج فعال لتوفير المال. تعمل هذه العملية على زيادة أموالك بمرور الوقت بدلاً من تركها خاملة في حساب التوفير. لتحسين نجاحك، تعرف على أساسيات الاستثمار مثل تخصيص الأصول والتنويع والثقة المفرطة والجانب العاطفي في اتخاذ القرار.

وتذكر أنه طالما أن المستقبل مجهول، فإن التكهن به محفوف بالمخاطر. وعلى وجه الخصوص، قد تكون المخاطرة بالمال الذي تحتاجه أو لا يمكن أن تخسره درسا كارثيا. يمكن تجنب ذلك عن طريق إدارة المخاطر واستثمار كمية المال التي يمكنك أن تقبل خسارتها وتظل على ما يرام. كما أن استثمار الكثير من المال قد يسبب ردود فعل نفسية مبالغ فيها (الذعر والنشوة) ويغذي التحيزات المعرفية.

تخصيص الأصول

يعد تخصيص الأصول عبر أنواع الاستثمار المختلفة عنصرًا أساسيًا لبناء محفظة قوية. يساعدك توزيع استثماراتك عبر الأسهم والسندات والأصول الأخرى على تحقيق التوازن بين المخاطر والمكافآت، والحفاظ على توافق محفظتك مع تحمل المخاطر والأهداف المالية.

على سبيل المثال، قد يختار المستثمر الأصغر سنًا الذي يتمتع بقدرة أعلى على تحمل المخاطر تخصيصًا أكثر قوة، مع نسبة أكبر من محفظته الاستثمارية في الأسهم. في المقابل، قد يختار المستثمر الأكبر سنا الذي يقترب من التقاعد تخصيصا أكثر تحفظا، ويفضل السندات وغيرها من الاستثمارات منخفضة المخاطر. يساعدك تخصيص الأصول بما يتناسب مع احتياجاتك الفردية على تحقيق أقصى قدر من أداء محفظتك مع تقليل المخاطر.

التنويع

يعد التنويع جانبًا مهمًا آخر لبناء محفظة استثمارية قوية. يتضمن ذلك توزيع استثماراتك عبر مختلف الأدوات المالية أو فئات الأصول أو قطاعات السوق للتخفيف من المخاطر وتقليل تأثير أي استثمار فردي على الأداء العام لمحفظتك.

إن الاحتفاظ بمجموعة متنوعة من الاستثمارات، بما في ذلك الأسهم والسندات والأصول الأخرى، من شأنه أن يؤدي إلى تقليل التقلبات وزيادة احتمالات تحقيق عوائد طويلة الأجل. يساعدك نهج "لا تضع كل بيضك في سلة واحدة" في حمايتك من الخسائر المحتملة ويضمن أن تكون استثماراتك في وضع أفضل لمواجهة صعود وهبوط السوق.

الثقة المفرطة

الثقة المفرطة هي خطأ استثماري شائع يمكن أن يؤدي إلى سوء اتخاذ القرار وخسائر مالية. بعض علامات الثقة المفرطة تشمل:

- الاعتقاد بأن قدراتك تتفوق على الآخرين

- التغاضي عن المخاطر المحتملة

- تحمل الكثير من المخاطر

- سوء اختيار القرارات الاستثمارية

ومن المهم أن تكون على دراية بهذه العلامات وأن تتعامل مع الاستثمار بعقلية متوازنة وواقعية.

لتجنب الثقة المفرطة، حافظ على منظور متوازن، واعترف بتحيزاتك، وابنِ قراراتك الاستثمارية على الحقائق والبيانات لا على العواطف.

اتخاذ القرار العاطفي

يعد اتخاذ القرار بدافع العاطفة خطأً استثماريًا شائعًا آخر يمكن أن يؤثر سلبًا على أدائك الاستثماري. إن السماح للعواطف بالتأثير على قراراتك الاستثمارية يمكن أن ينتج عنه اختيارات متهورة وغير عقلانية، مما يؤدي غالبًا إلى خسائر مالية. لمنع اتخاذ القرارات العاطفية، التزم بنهج استثماري منضبط، وركز على الأهداف طويلة المدى، وابنِ قراراتك وفقًا للبيانات والتحليلات الموضوعية.

استراتيجيات الاستثمار

يعد اختيار استراتيجية استثمار مناسبة أمرًا مهمًا لتحقيق النجاح على المدى الطويل. الاستثمار النشط والسلبي هما نهجان رئيسيان. يتضمن الاستثمار النشط الإدارة العملية لمحفظتك الاستثمارية، والبحث واختيار الاستثمارات الفردية لتحقيق أقصى قدر من العائدات. في حين أن هذا النهج يمكن أن يحقق عوائد أعلى، فإنه يتطلب المزيد من الوقت والجهد، وقد لا يتفوق دائمًا على السوق.

من ناحية أخرى، يعتمد الاستثمار السلبي على استثمارات تتبع السوق، مثل صناديق المؤشرات، لتوليد عوائد تتناسب مع السوق بشكل عام. يتضمن هذا النهج عادةً رسومًا أقل ووقتًا أقل للاستثمار، ولكنه قد لا يتفوق دائمًا على الاستراتيجيات النشطة. يعتمد النهج الأفضل على أسلوب حياتك وميزانيتك وقدرتك على تحمل المخاطر واهتماماتك.

محفزات النجاح

هناك عوامل محفزة غير واضحة يمكنها أن تقربك من تحقيق الاستقلال المالي، سنذكر خمسة منها فيما يلي. فالمالية لا تقتصر على الماديات وحسب.

هناك عوامل محفزة غير واضحة يمكنها أن تقربك من تحقيق الاستقلال المالي، سنذكر خمسة منها فيما يلي. فالمالية لا تقتصر على الماديات وحسب.

- أحط نفسك بأشخاص إيجابيين يحفزونك على اتخاذ الإجراءات اللازمة

- يمكنك تقليل الصداقات المؤذية وتأثير الأشخاص الذين تقف تعليقاتهم وسلوكهم عائقًا أمام تحقيق أهدافك. يمكنك تحديد اتصالاتك بهم أو إبعاد نفسك عن تعليقاتهم. هذا لا يعني أن عليك أن تتخلى عن أحبائك، ولكن من المهم أن تجد أشخاصًا يقدمون وجهة نظر بديلة وإيجابية.

- تصرف كما لو كنت تريد أن تكون قدوة للآخرين باختياراتك وانضباطك

- ربما بدلاً من الاستسلام للنقد، فتش عن الدافع له وأظهر للجميع مدى خطئهم؟

- قم بتعزيز الصداقات والاتصال الوثيق مع الأشخاص الذين يستحقون ثقتك، والذين سيساعدونك في اللحظات الصعبة (هذه اللحظات لا مفر منها في حياتك)

- إذا كنت تحيط نفسك بأشخاص مقربين، فمن المؤكد أنهم سيساعدونك في اللحظات الحرجة. انتبه إلى الصداقات التي لم تقم بتكوينها لأسباب مالية.

- حافظ على دوافعك للعمل من خلال تحديد الأهداف والإيمان بالقوة السببية لقدراتك الذاتية

- إن تحديد أهداف واقعية وقابلة للتحقيق والاعتقاد بأنك قادر على تحقيقها يوفر أساسًا لاستمرارية العمل.

- اجعل للانضباط الأولوية على الحافز - كل شخص يمر بلحظات يقل فيها الحافز، لكن الانضباط سيبقيك على المسار الصحيح

- الأزمات تحدث للجميع، ولكن ما يفصل بين المحترفين والأشخاص الذين تمكنوا من الصعود إلى أعلى مستويات قدراتهم هو الفصل بين "مستوى التحفيز" وبين عملك. لا تجعل ما تفعله يعتمد على ما تشعر به في هذه اللحظة. طور من انضباطك لكي يسود خلال اللحظات الحاسمة.

- كن ممتنًا لما لديك وتعلم كيفية الاستمتاع به (ففي النهاية، كل شيء يحدث في "الحاضر الأبدي").

- لا تصبح مهووسًا وتعيش إلى الأبد في "ظل أحلامك". استمتع بالمسار الذي يمكنك اتباعه لتحقيق الاستقلال المالي.

نصائح سريعة

- إذا لم تكن مستعداً لتقديم أي تضحيات – فقد تواجه مشكلة في تحقيق الاستقلال المالي. فكر في أولويات حياتك.

- إذا كنت تدير ميزانية الأسرة مع شريكك أو كان لديك عائلة - فكرا معًا في كيفية محاولة توفير المزيد وتخطيط نفقاتك.

- قم ببناء وسادة مالية تسمح لك أو لعائلتك بأكملها بتدبير المعيشة لمدة تتراوح بين ست إلى إثني عشر شهرًا في حالة عدم وجود الدخل.

- قم بتوفير المال بانتظام وفكر في إنشاء حسابات توفير مخصصة.

- التركيز على تقليل النفقات وزيادة الدخل واكتساب المعرفة الاستثمارية.

- يمكن للاستثمارات طويلة الأجل أن تحافظ على قيمة مدخراتك بمرور الوقت.

- لا تثبط عزيمتك – تقبل حقيقة أن تحقيق الاستقلال المالي هو عملية طويلة الأمد. إنه مثل سباق الماراثون، وليس سباق سرعة.

- ركز على الثبات أكثر من الدافع. ستواجه أزمات عدة مرات على طول الطريق، وستشعر خلالها بانخفاض في الحافز، لكن لا تجعلها تحبطك.

- تقبل وضعك الحالي، واغتنم الفرصة لتنفيذ خطتك من أجل تحقيق الحرية المالية. افعل ذلك لنفسك ولأحبائك.

- التسوق عبر الإنترنت قد يساعدك على استقرار الميزانية وخفض النفقات.

- ديون بطاقات الائتمان ليست جيدة لأن أسعار الفائدة عليها مرتفعة.

- عليك التفكير في إنشاء حساب استثماري لدى شركة وساطة لتحقيق مكاسب رأسمالية.

- قم ببعض الأبحاث عبر الإنترنت قبل شراء الأشياء. قد تكون نفقات معيشتك أقل إذا قمت بمقارنة الأسعار على مواقع الويب.

- قد لا تشكل نفقات المنزل مشكلة كبيرة إذا كنت ستكسب بعض النقود الإضافية. فكر في إلغاء الاشتراكات غير الضرورية.

- حاول إجراء الأبحاث الخاصة بك لتكوين الثروة. يستثمر الناس بدافع عاطفتهم، حتى لو كان مبلغًا كبيرًا من المال. لا تفعل ذلك – تحكم في عواطفك لتحقيق أهداف الاستثمار والادخار.

الأسئلة الشائعة

أولاً، لا تتخلى عن أحلامك لمجرد أن وضعك المالي الحالي غير مرضٍ بالنسبة لك. ركز على ما يمكنك فعله لزيادة مكسبك. يمكنك أيضًا العمل الإضافي. ففي النهاية، ليس من الضروري أن يكون لديك مصدر دخل واحد فقط. ابدأ في حساب نفقاتك وركز على بناء ما يسمى بالوسادة المالية لنفسك ولعائلتك. لم يفت الأوان أبدًا للاهتمام بتحقيق الاستقلال المالي.

نعم، استنادًا إلى تكلفة المعيشة المقدرة، يمكنك حساب مقدار الأموال التي تحتاج إلى تجميعها تقريبًا للتقاعد في سن الأربعين أو الخمسين من عمرك. ومع ذلك، لا تنس أن تأخذ في الاعتبار التضخم والتكاليف المرتبطة بالتعليم المحتمل لأطفالك (إن وجد) في حساباتك.

هناك ثلاث طرق أساسية يمكنك من خلالها كسب أموال إضافية.

- قبل كل شيء، الحل الأول هو زيادة الراتب في مكان العمل الذي تعمل فيه. لا تخف من التحدث مع رئيسك في العمل حول هذا الموضوع. يمكنك اقتراح واجبات جديدة يمكنك القيام بها في العمل مقابل زيادة الراتب.

- الحل الثاني هو العثور على عمل إضافي. كل هذا يتوقف على مقدار وقت الفراغ وإصرارك. وما هي توقعات التوازن بين العمل والحياة الخاصة بك. فكر في العمل في عطلات نهاية الأسبوع أو في الصباح أو في المساء. ربما يجب عليك التفكير في العمل عن بعد؟

- تذكر أنه يمكنك دائمًا محاولة فتح مشروعك التجاري الخاص، على سبيل المثال، في مجال الخدمات أو التجارة. على المدى الطويل، يمكن أن تجلب لك الأموال الإضافية أيضًا استثمارات، لكن تذكر أن الأساس هنا هو المعرفة وزيادة كفاءتك.

من الصعب تقدير ذلك لأنه يتأثر بعدة عوامل، وعلى رأسها:

- العمر ومستوى الادخار

- عدد الالتزامات المالية وتكلفتها

- مستوى الدخل وتكلفة المعيشة

- الظروف والنفقات غير المتوقعة

- التضخم الذي من المستحيل تقدير معدله في السنوات اللاحقة

يمكنك وضع افتراضات متحفظة من خلال افتراض معدل تضخم ثابت بنسبة 3٪ في كل سنة تالية وربما - زيادة في الراتب. كما تستطيع استخدام الآلات الحاسبة ونماذج الذكاء الاصطناعي أيضًا لتقدير مقدار الوقت الذي تحتاجه لتحقق حريتك المالية.

أولاً، اختر الأطعمة والمشروبات عالية الجودة لتحافظ على صحتك لفترة أطول. ابحث عن الجودة وليس الكم. إن تناول طعام عالي الجودة لا يعني بالضرورة إنفاق المزيد إذا تخليت عن الوجبات الخفيفة أو المشروبات السكرية أو غيرها من الأشياء الضارة بصحتك. فكر أيضًا في الإقلاع عن التدخين إذا كنت من محبي النيكوتين والسجائر.

ليس عليك أيضًا أن تستكثر المال المخصص لتعليمك - إذا كنت تعتقد أنك بحاجة إلى شيء ما من أجل تطويرك، فلا تخف من الاستثمار في نفسك. إذا كان لديك ميل للعمل التجاري - فكر في فتح مشروع تجاري، أو فكر أيضًا في الأشياء التي يمكن أن تزيد قيمتها على مر السنين. يمكن أن تكون هذه الأشياء مختلفة تمامًا كالسيارات المميزة، أو الأدوات العتيقة، أو العملات المعدنية، أو الطوابع، أو العقارات. ومع ذلك، تذكر أن المحصلة النهائية هي بناء وسادة مالية لك ولعائلتك. والاستثمارات التي ستمنحك فرصة الربح من رأس مالك المتراكم.

أولاً، شراء الأشياء الجديدة يعني عادةً انخفاضًا فوريًا في قيمتها. ربما تهتم بشراء الأشياء المستعملة - فسوف تنفق عليها أقل بكثير (ولن تشعر على الإطلاق بأنك ستكون أقل رضاً عنها). نحن نتحدث هنا عن الملابس أو الأدوات المنزلية. ليس هذا وحسب، ضع في اعتبارك أيضًا خيار شراء سيارة مستعملة، إذا كان ذلك ضروريًا بالنسبة لك. وتذكر أيضاً أن اختيار الأشياء المستعملة مفيد للبيئة، وأن النزعة الاستهلاكية المحدودة تجلب الراحة لكوكب الأرض الذي نعيش عليه.

ابدأ الاستثمار عن طريق توفير صندوق للطوارئ، وتحديد الأهداف الاستثمارية، واختيار أداة الاستثمار، وحساب مقدار الأموال التي ترغب في استثمارها، وقياس مدى تحمل المخاطر، وبناء محفظة. وقم بمراقبة وإعادة توازن استثماراتك بمرور الوقت.

إن استثمار أموالك بحكمة يمكن أن يساعدك على تحقيق أهدافك المالية وتنويع محفظتك الاستثمارية. يجب مراعاة قدرتك على تحمل المخاطر والأهداف المالية والأفق الاستثماري عند اتخاذ قرار بشأن الخيار الأفضل بالنسبة لك. استثمر في مزيج من الأسهم والسندات وصناديق الاستثمار المشتركة وحسابات التوفير وشهادات الإيداع لتحقيق أقصى استفادة من استثماراتك.