يبحث المستثمرون عن دخل فائدة ثابت. لكن كيف يمكن تحقيق ذلك، وكيف تؤثر أسعار الفائدة على دخل الفائدة؟ اقرأ المقال لتعرف.

يبحث المستثمرون عن دخل فائدة ثابت. لكن كيف يمكن تحقيق ذلك، وكيف تؤثر أسعار الفائدة على دخل الفائدة؟ اقرأ المقال لتعرف.

تخيل ربح الأموال فقط عبر جعل أموالك تعمل لصالحك. هذا كيف يعمل سحر مدخول الفوائد. إنه مصدر الدخل الثابت الذي تستقبله من إعارة أموالك للبنوك، الشركات، أو الحكومة عبر السندات، صناديق الإستثمار المتداولة ETFs أو الإستثمارات ثابتة المدخول الأخرى. سواء كنت تدخّر للمستقبل أو تبحث عن مصدر دخل يعتمد عليه، يمكن لفهم دخل الفائدة أن يساعدك على جعل ثروتك تنمو. لكن حتى إستثمار دخل الفائدة يمكن أن يكون خطراً. لنغوص في هذا المقال لنتستكشف كيف تعمل مداخيل أسعار الفائدة و لماذا أسعار الفائدة مهمة.

أهم النقاط

- دخل الفوائد هو المداخيل المتحصل عليها من الإستثمارات مثل السندات، حسابات الإدخار، و المنتجات المالية الأخرى المحصّلة للفوائد.

- أنواع دخل الفوائد تتضمن المدخول من الأوراق المالية (مثل السندات)، حسابات الإدخار، شهادات الإيداع أو القروض.

- الإستثمار في شركات تطوير الأعمال (BDCs): شركات تطوير الأعمال مثل شركة أوكتري المتخصصة في الإقراض (OCSL) أو صندوق الإقراض المضمون لبلاكستون (BXSL) يمكن أن يكون شكلاً من إستثمار مدخول الفوائد من خلال التعرض لسوق الأسهم.

- إيجابيات دخل الفوائد تتضمن عائدات مستقرة و متوقعة، فوائد التنويع، و إمكانية تركيب الفوائد.

- سلبيات دخل الفوائد تتضمن تاريخياً أقل عائدات بالمقارن مع الملكيات، خطر أسعار الفائد، و خطر التضخم.

- فهم دخل الفوائد جد ضروري لبناء حافظة مالية إستثمارية متنوعة و متوازنة.

- لمعرفة أكثر حول دخل الفوائد، يجب على المستثمرين أن يكونوا على دراية أكثر بتعريف أسعار الفائدة، الذي يغيّر تكاليف الإقتراض و العائدات على المال المقترض.

ما هو دخل الفوائد؟

مصدر الصورة: صور أدوبي (Adobe) الأصلية

دخل الفوائد هو العائدات المتولدة من الأصول المالية الحاملة للفوائد. يمثّل الدفعات التي يستقبلها الفرد من إقراض المال أو الإستثمار في المنتجات المالية التي تدفع فوائد، مثل السندات. هذه الصيغة من الدخل مكوّن جد حيوي لإستراتيجيات الإستثمار. خاصةً لأولئك الذين يبحثون عن عائدات منتظمة و متوقعة.

التخطيط المالي

دخل الفوائد جزء أساسي من العديد من الخطط المالية. لماذا؟ بسبب الإستقرار و العائدات المتوقعة. إليك كيف يتناسب في مختلف الإستراتيجيات المالية:

- تخطيط التقاعد: يمكن أن يوفّر دخل الفوائد مصدراً موثوقاً لتدفق الأموال للمتقاعدين، مساعداً في تغطية نفقات المعيشة دون سحب المال الرئيسي.

- أموال الطوارئ: الحسابات المولّدة للفوائد، مثل حسابات الإدخار و صناديق السوق المالي، جد مناسبة لأموال الطوارئ نظراً لسيولتها و خطرها المنخفض.

- حفظ الثروة: بالنسبة للمستثمرين المحافظين، يلعب دخل الفوائد دوراً مهماً في المحافظة على الثروة بينما يولّد عائدات متواضعة.

- تنويع المدخول: تضمين دخل الفوائد في الحافظة الإستثمارية المتنوعة يساعد في موازنة المخاطر و يضمن مصادر متنوعة للدخل.

مزايا دخل الفوائد

يعرض دخل الفوائد أفضليات متنوعة للمستثمرين، خاصة أولئك الذين يبحثون عن الإستقرار و العائدات المتوقعة:

- تدفق النقود: يوفّر دخل الفوائد مصدراً منتظماً و متوقعاً لتدفق الأموال، الذي يمكن أن يكون مفيداً بشكل خاص للمتقاعدين أو الأفراد المحتاجين لدخل مستمر.

- خطر منخفض: الإستثمارات ثابتة الدخل، مثل السندات الحكومية أو حسابات الإدخار، تعتبر عامة منخفضة المخاطر بالمقارنة مع الأسهم (تذكّر أن السندات عالي العائدات يمكن أن تكون أكثر خطورة، على حسب الحالة المالية لمصدر السندات).

- التنويع: إضافة الإستثمارات الحاملة للفوائد يساعد على تنويع المخاطر، موازنة إضطراب الملكيات و الإستثمارات عالية المخاطرة الأخرى.

- الفوائد المركبة: إعادة إستثمار دخل الفوائد يمكن أن يؤدي إلى عائدات مركبة، رافعة بشكل معتبر قيمة الإستثمارات عبر الوقت.

- حماية من التضخم: بعض أنواع السندات، مثل أوراق الخزانة المالية المحمية من التضخم (TIPS)، توفّر الحماية من التضخّم عبر تعديل دفعات الفوائد بالإعتماد على نسب التضخم.

مخاطر دخل الفائدة

بينما يعرض دخل الفائدة عدة مزايا، فإنه يأتي أيضا ببعض المخاطر التي يجب على المستثمرين معرفتها:

- خطر نسبة الفائدة: قيمة الإستثمارات ثابت الدخل يمكن أن يتذبذب مع التغيرات في أسعار الفائدة. عندما ترتفع نسبة الفائدة، تنخفض عادة أسعار السندات الموجودة، و العكس صحيح.

- خطر التضخم: إذا ما كانت نسبة دخل الفائدة منخفضة عن نسبة التضخم، تنخفض القدرة الشرائية لإيرادات الفوائد عبر الوقت.

- خطر الإئتمان: يكمن الخطر في أن مُصدر السند أو آخذ القرض يمكن أن يتخلف عن دفع الفوائد أو لا يستطيع دفع الأساس.

- خطر إعادة الإستثمار: خطر أن دخل الفائدة من الإستثمارات الناضجة يمكن أن يعاد إستثماره بأسعار فائدة منخفضة في بيئة تنخفض فيها نسبة الفائدة.

- خطر السيولة: بعض الإستثمارات الحاملة للفوائد، مثل شهادات الإيداع و السندات طويلة الأمد، يمكن أن يكون لديها سيولة محدودة، مما يجعل من الصعب الوصول للأموال بسرعة دون حصول غرامات جزائية أو خسائر.

أنواع دخل الفائدة

يمكن أن يتوفّر دخل الفائدة من عدة مصادر، يعرض كل واحد منها مستويات مختلفة من المخاطر و العائدات:

- السندات: الأوراق المالية ثابتة الدخل الصادرة من الحكومات، البلديات أو الشركات الكبرى. تدفع السندات فوائد دورية، تعرف بالقسيمة، و ترجع المبلغ الأساسي (العائد) لدى النضج.

- حسابات الإدخار: حسابات بنكية تدفع الفوائد على الرصيد المحتفظ. بينما تكون نسبة الفائدة منخفضة عادةً، إلا أن هذه الحسابات جد آمنة.

- شهادات الإيداع: إيداعات وقتية تعرضها البنوك التي تدفع نسبة فائدة ثابتة لمدة زمنية محددة. تمنح في العادة نسبة فائدة أعلى من التي تمنحها حسابات الإدخار العادية.

- القروض: القروض الشخصية، قروض الطلاب، أو قروض العقارات يمكن أن تولّد مدخولا من الفوائد بالنسبة للمقرضين.

- حسابات سوق المال: تجمع هذه الحسابات بين خصائص من حسابات الإدخار و الحسابات الجارية و تمنح نسب فائدة أعلى مقابل أرصدة بمستويات دنيا أعلى. تمنح بعض حسابات السمسرة عائدات خاملة على النقود، التي تستثمر عبر صناديق سوق المال.

إستثمار شركات تطوير الأعمال (BDC)

تولّد شركات تطوير الأعمال المداخيل بشكل أساسي عبر الفوائد عن إستثمارات الديون. فهي توفّر التمويل لشركات السوق الوسيطة مكتسبة فوائد على القروض و موزّعة جزءً معتبراً من هذا المدخول على المساهمين كأرباح موزعة. الإستثمار في شركات تطوير الأعمال هذه يمكن إعتباره شكلاً من إستثمار دخل الفائدة، بما أن المساهمين يتحصلون على أرباح موزعة ممولة بشكل كبير من دخل الفوائد الذي تكتسبه هذه الشركات عبر إستثمار الإئتمان إلى جانب تمويل شركات الملكيات الخاصة أو رأس المال الإستثماري.

أهم شيء بالنسبة لمستثمري شركات تطوير الأعمال (BDC) و عائدات الأرباح الموزعة العالية و المرتفعة مع قيمة أسهم سوقية مستقرة أو ثابتة الزيادة. يكمن الخطر الرئيسي في أن شركات تطوير الأعمال قد تمنح القروض للشركات الخاطئة، و تخسر المال كنتيجة لذلك نظراً لمخاطر الإئتمان. رغم ذلك، تقوم معظم هذه الشركات بضمان الديون التي تقرضها، بالتركيز على تسيير المخاطر. من أكثر شركات تطوير الأعمال شهرة نجد صندوق الإقراض المضمون لبلاكستون (BXSL)، أوكتري المتخصصة في الإقراض (OCSL) و ماين ستريت كابيتال كورب.

إعتبر شركات تطوير الأعمال (BDCs) مثل البنوك للشركات الصغيرة و متوسطة الحجم. عوضاً عن طلب المال من بنك عادي، تتقترض هذه الشركات من شركات تطوير الأعمال. في المقابل، تكتسب هذه الأخيرة المال عبر الفوائد و تشارك معظمه مع مستثمريها. إذا إستثمرت في شركات تطوير الأعمال، فأنت ببساطة تقرض المال للأعمال عبر هذه الشركات.

5 من أبرز الأشياء التي يجب معرفتها حول الإستثمار في شركات تطوير الأعمال

- أرباح موزعة عالية: يتوجب على شركات تطوير الأعمال قانوناً أن توزّع معظم أرباحها (عادة ما تكون من الفوائد) كأرباح موزعة، مما يجعلها جذّابة للمستثمرين المركزّين على المدخول.

- خطر قروض الأعمال: بما أن شركات تطوير الأعمال تقرض المال للشركات الصغيرة و النامية، فهنالك خطر أعلى للتخلف عن السداد مقارنة بالإقراض للشركات الأكبر و الأكثر إستقرارا.

- حساسية أسعار الفائدة: تستفيد العديد من شركات تطوير الأعمال عندما تترتفع نسبة الفائدة لأنه يصبح بإستطاعتها فرض رسوم أعلى على المقترضين، معززة بذلك مداخيلها.

- إضطراب سعر السهم: يمكن لحصص شركات تطوير الأعمال أن تتذبذب أكثر من الإستثمارات الأخرى لأن نجاحها يعتمد على أداء الشركات التي تقرض لها المال.

- حافظات مالية متنوعة: تستثمر شركات تطوير الأعمال عادةً في عدة شركات عبر مختلف المجالات لنشر المخاطر.

بالمختصر، الإستثمار في شركات تطوير الأعمال يشبه إلى حد ما كونك عضو في مجموعة تقرض المال للأعمال، مع كون المكافئة دخلاً ثابتاً لكن مع مخاطر مرتبطة بحسن أداء تلك الأعمال.

إيجابيات دخل الفائدة

- عائدات ثابتة و متوقعة: يوفّر دخل الفائدة مصدر إيرادات ثابت و متوقع، ما يجعله خياراً جذّاباً بالنسبة للمستثمرين المحافظين.

- التنويع: تضمين الأصول الحاملة للفوائد في المحفظة المالية يستطيع أن يساعد على تنويع المخاطر، خاصة بالمقارنة مع إستثمارات الملكية.

- الفوائد المركبة: إعادة إستثمار دخل الفائدة يمكن أن يؤدي إلى عائدات مركّبة عبر الوقت.

- خطر منخفض: عامةً، تعتبر الإستثمارات ثابتة الدخل منخفضة الخطر بالمقارنة مع الأسهم، مما يجعلها مناسبة للمستثمرين المتجنبين للمخاطرة.

- تدفق نقدي منتظم: تستطيع مداخيل الفوائد توفير تدفق نقدي منتظم، الأمر الذي يكون نافعاً للمتقاعدين أو أولئك الذين يحتاجون دخلاً دورياَ.

سلبيات دخل الفائدة

- عائدات منخفضة: تمنح الإستثمارات الحاملة للفوائد عادةً عائدات منخفضة مقترنة بالملكيات، و التي يمكن أن لا تواكب التضخم على المدى الطويل.

- خطر أسعار الفائدة: يمكن لقيمة الإستثمارات ثابتة الدخل أن تتذبذب مع التغيرات في أسعار الفائدة. إرتفاع نسبة الفائدة قد يؤدي إلى إنخفاض في أسعار السندات.

- خطر التضخم: إذا كانت نسبة العائدات على دخل الفائدة أقل من نسبة التضخم، فإن القيمة الحقيقية للإيرادات قد تذوب عبر الوقت.

- خطر الإئتمان: يوجد دائماً خطر أن مصدر السندات أو القرض قد يتخلف عن السداد، مما يؤدي إلى خسارة الأساس و الفوائد.

- خطر إعادة الإستثمار: عندما تنخفض أسعار الفائدة، يمكن أن يعاد إستثمار الدخل الناتج عن الإستثمارات السابقة بنسب منخفضة.

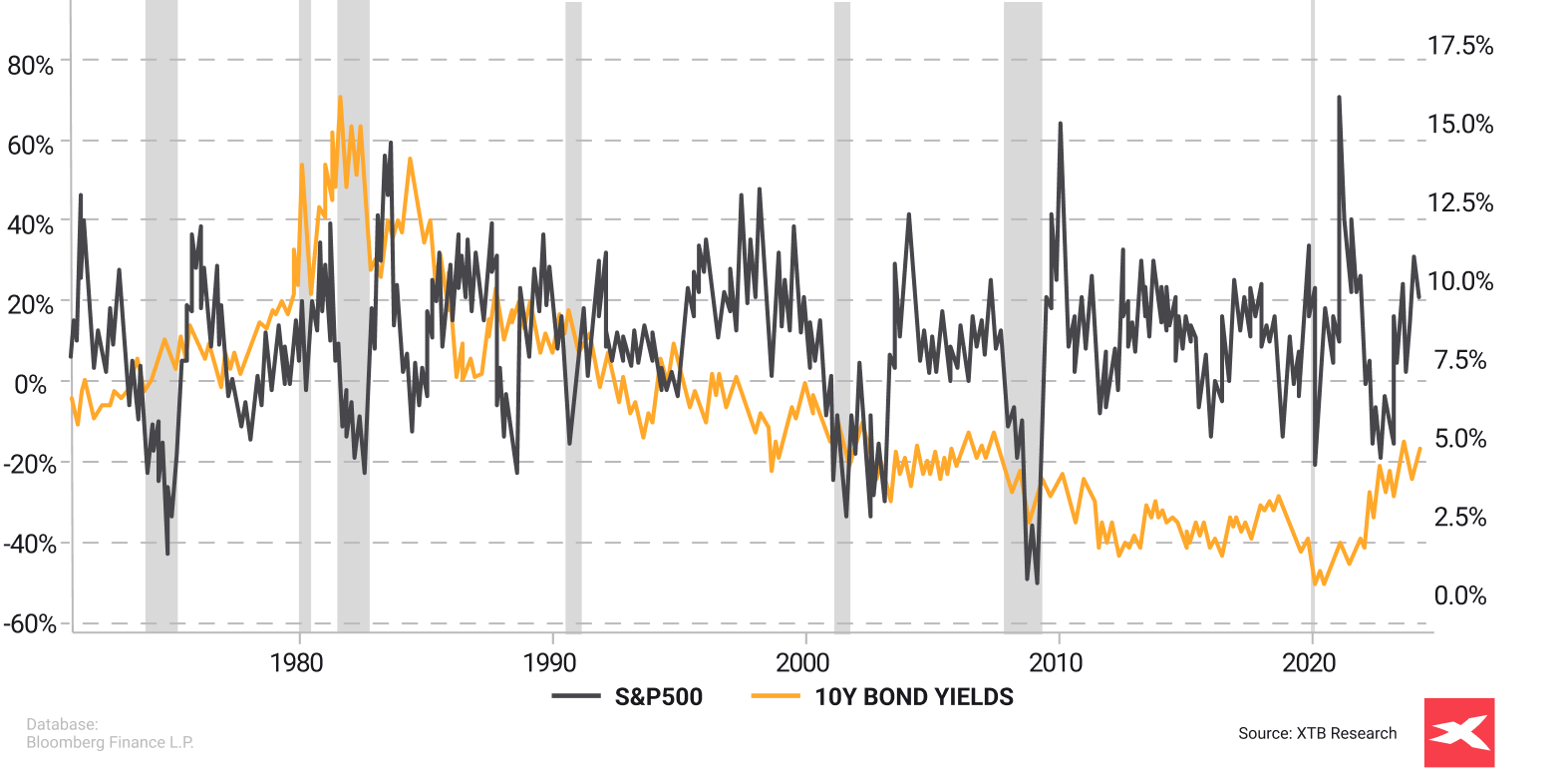

مصدر الصورة: XTB.com

العائدات الإجمالية على المؤشرات، مقارنة منذ 1970، العائدات على الإستثمار موضحة بالنسبة المئوية

يمكننا أن نرى أنه خلال الكسادات السابقة في الولايات المتحدة الأمريكية، منذ السبعينيات، إنخفضت العائدات على سندات الخزانة لـ 10 سنوات، كما فعل مؤشر S&P500 أيضاً (تأثير التباطؤ الإقتصادي و نزول أسعار الفائدة). مع ذلك، بالنظر عميقاً في داخله نلاحظ أنه خلال 2000، عندما كانت أسعار الفائدة (و عائدات السندات) فوق 6%، كان أداء S&P500 أيضاً جيدا جداً (الدوت كوم) و يمكننا مشاهدة نفس الوضعية في 2022 إلى 2024 (الذكاء الإصطناعي)، مع عدم ضغط النسب العالية الخالية من الخطر على تقييمات سوق الأسهم. الأداء السابق لا يمكن أن يعتبر مؤشّراً للنتائج المستقبلية. المصدر: أبحاث XTB، بلومبرغ المالية.

ما هي أسعار الفائدة؟

مصدر الصورة: صور أدوبي (Adobe) الأصلية

أسعار الفائدة هي تكلفة إقتراض الأموال أو المكافئة على إدخار المال، يعبّر عنها بنسب مئوية من المبلغ المقترض أو المدّخر. في الواقع، أسعار الفائدة تمثّل جانباً أساسياً من النظام المالي، مؤثّرة على الإقتراض، الإنفاق، و قرارات الإستثمار.

- يتم تحديد مستوى نسبة الفائدة عبر عوامل متنوعة، تتضمن العرض و الطلب على القروض، النمو أو الكساد الإقتصادي، توقعات التضخم، و السياسة النقدية للبنوك المركزية.

- أكبر بنك مركزي في العالم هو الإحتياطي الفدرالي للولايات المتحدة الأمريكية، و لدى قراراته أكبر تأثير على أسواق الإستثمارات ثابتة الدخل عالمياً.

- للتلخيص، كلما كانت أسعار الفائدة أعلى، كانت عائدات دخل الفائدة أعلى. خلال فترات الفوائد المنخفضة، تكون العائدات من استثمارات الدخل الثابت أقل بشكل معتبر.

مثال تجريبي

تخيّل أنك تريد شراء سيارة جديدة تكلّف 5000$، لكن ليس لديك المال الكافي الآن. تقرّر إقتراض 5000$ من صديق. يوافق على إقراضك إذا دفعت له 5% فوائد بعد سنة.

- إذاً، نسبة الفائدة هي 5%. في نهاية السنة ستدفع لصديقك المبلغ الأساسي 5000$ بالإضافة إلى 250$ إضافية (التي تمثّل 5% من 5000$) ليكون المجموع 5250$. الـ 250$ الإضافية هي تكلفة إقتراض المال، و نسبة الـ 5% تحدّد المبلغ الإضافي الذي ستدفعه.

- بالمقابل، إذا إدخرت 5000$ في حساب بنكي مع نسبة فوائد 5%، بعد سنة، سيدفع البنك لك 250$، مما يجعل مجموع مدخراتك 5250$. تمثّل الـ 250$ مكافئتك للسماح للبنك بإستعمال أموالك لمدة سنة. بنفس الطريقة تماماً تعمل السندات السوقية، أين يكون المستثمرون في الحقيقة المقرضين، ينتظرون العائدات على أموالهم المقرضة.

عوامل أسعار الفائدة

تتأثر أسعار الفائدة بعدة عوامل تتضمن:

- سياسات البنك المركزي: البنوك المركزية، مثل الإحتياطي الفدرالي في الولايات المتحدة الأمريكية أو البنك المركزي الأوروبي في منطقة اليورو، تحدّد أسعار فائدة معيارية تؤثّر على النسب التي تفرضها البنوك على بعضها البعض للقروض قصيرة الأمد. تستعمل هذه السياسات للتحكم في التضخم، تسيير مستويات التوظيف، و بث الإستقرار في الإقتصاد.

- التضخم: يؤدي التضخم العالي عادةً إلى أسعار فائدة عالية. لماذا؟ يطلب المقرضون أسعاراً عالية لتعويض إنخفاض القدرة الشرائية للمال. بالمقابل، التضخم المنخفض قد يؤدي إلى أسعار فائدة منخفضة.

- الظروف الإقتصادية: خلال فترات النمو الإقتصادي، يرتفع الطلب على القروض، الأمر الذي يمكنه دفع أسعار الفائدة إلى أعلى. بالمقابل، خلال فترات الكساد، قد تخفض البنوك المركزية أسعار الفائدة لتحفيز الإقتراض و الإنفاق.

- العرض و الطلب على القروض: توفر الإئتمانات و الطلب على القروض يؤثّر على أسعار الفائدة. عندما يكون هناك طلب عالي على القروض، تميل أسعار الفائدة للإرتفاع. لمّا يوجد عرض فائض للإئتمانات، تميل أسعار الفائدة للإنخفاض.

- سياسات الحكومة: السياسات المالية العامة، مثل الإقتراض و الإنفاق الحكومي، يمكنها التأثير على أسعار الفائدة. أيضاً، العجز الحكومي الواسع يمكن أن يؤدي إلى نسب فائدة أعلى مع منافسة الحكومة مع القطاع الخاص على التمويلات المتاحة.

- تنافس السوق: في سوق مالي تنافسي، يمكن أن تعرض البنوك و المؤسسات المالية أسعار فائدة منخفضة لجذب العملاء. على الجانب الآخر، قد تؤدي قلة المنافسة إلى أسعار فائدة أعلى.

أنواع أسعار الفائدة

يمكن تصنيف أسعار الفائدة إلى أنواع مختلفة بالإعتماد على السياق الذي تطبّق فيه:

- أسعار الفائدة الثابتة: تبقى هذه الأسعار ثابتة عبر حياة القرض أو الإستثمار. توفّر إمكانية التوقع للمقترضين و المقرضين معاً بما أن النسبة لا تتغير مع تذبذبات السوق.

- أسعار الفائدة المتغيرة (أو العائمة): هذه النسب تتحرك بالإعتماد على التغيرات في أسعار الفائدة في السوق أو مؤشر مثل النسبة المقترحة بين البنوك اللندنية (LIBOR) أو معدل الفائدة الأولي. يمكن أن تقترح نسبة أولية منخفضة لكن لديها خطر الإرتفاع عبر الوقت.

- الفائدة البسيطة: تحتسب هذه على المبلغ الأساسي للقرض أو الإستثمار. لا تأخذ بعين الإعتبار تركيب الفوائد.

- الفائدة المركّبة: تحتسب هذه على المبلغ الأساسي و أيضا على أي فائدة مكتسبة أو مفروضة خلال الفترة السابقة. تؤدي هذه إلى نمو متضاعف للفوائد عبر الوقت.

أسعار الفائدة المسماة و الحقيقية

تتضمن أسعار الفائدة عدة مكونات تعكس مختلف النواحي في الإقراض و الإقتراض:

- أسعار الفائدة المسماة: هذه أسعار الفائدة المذكورة على قرض أو إستثمار. تمثّل النسبة المفروضة على المبلغ الأساسي كفوائد عبر فترة زمنية محدّدة.

- أسعار الفائدة الحقيقية: هي أسعار الفائدة المسماة معدّلة على التضخم. تعكس التكلفة الحقيقية على الإقتراض و العائدات الحقيقية على الإستثمار.

- أسعار الفائدة الفعلية: تأخذ هذه في الحسبان تأثير التركيب عبر فترة زمنية محدودة. تمثّل التكلفة السنوية الفعلية للإقتراض أو العائد السنوي الفعلي على الإستثمار.

دور أسعار الفائدة

تلعب أسعار الفائدة دوراً محوريا في الإقتصاد بشكل عام عبر التأثير على:

- مدخرات و إنفاق المستهلك: تجعل أسعار الفائدة العالية من الإقتراض أكثر غلاءً و الإدخار أكثر جاذبية، الأمر الذي يمكنه تخفيض إنفاق المستهلك و رفع المدخرات. لدى أسعار الفائدة المنخفضة تأثير معاكس.

- إستثمارات الأعمال: تؤثّر أسعار الفائدة على تكلفة تمويل الأعمال . تخفض الأسعار القليلة تكلفة الإقتراض بغرض الإستثمار في مشاريع جديدة، بينما ترفع الأسعار العالية هذه التكلفة، مما يمكن أن يجزّ شهية المخاطرة و نمو الأعمال.

- سوق السكن: معدل الفائدة على الرهن العقاري، الذي يتأثر بأسعار الفائدة العامة، يؤثّر على قدرة تحمل تكلفة شراء المنازل. تستطيع الأسعار المنخفضة تحفيز الطلب على السكن، بينما يمكن للأسعار العالية تخفيضه.

- قيمة العملة: تستطيع أسعار الفائدة العالية جذب رؤوس الأموال الخارجية، مؤدية إلى إرتفاع قيمة العملة الوطنية. بالمقابل، قد تؤدي نسبة الفوائد المنخفضة إلى إنخفاض قيمة العملة.

- النمو الإقتصادي: تستعمل البنوك المركزية أسعار الفائدة كأدوات لتسيير النمو الإقتصادي. تخفيض النسب يستطيع تحفيز النمو عبر تشجيع الإقتراض و الإنفاق، بينما إرتفاع الأسعار قد يتسبب ببطء الإقتصاد المشتعل.

دور البنوك المركزية

مصدر الصورة: صور أدوبي (Adobe) الأصلية

تلعب البنوك المركزية دوراً جوهرياً في تحديد و التأثير على أسعار الفائدة في إقتصاد ما. تؤثّر أفعالها على كل شيء من تكلفة الإقتراض للمستهلك إلى النمو الإقتصادي بشكل عام. إليك نظرة مقرّبة عن كيفية تأثير البنوك المركزية على أسعار الفائدة و لماذا هذا جدّ مهم.

وظائف البنوك المركزية

- السياسة النقدية: تنفّذ البنوك المركزية سياسات نقدية للتحكم في التضخم، منح الإستقرار للعملة، و تحقيق نمو إقتصادي مستدام. تستعمل هذه البنوك أسعار الفائدة كأداة أساسية لتحقيق هذه الأهداف.

- تحديد أسعار الفائدة: تحدّد البنوك المركزية نسب الفوائد المعيارية (مثل نسبة التمويل الفدرالي في الولايات المتحدة الأمريكية) التي تؤثّر على النسبة التي تفرضها البنوك على بعضها البعض للقروض قصيرة الأمد. هذا بدوره يؤثّر على أسعار الفائدة التي يدفعها المستهلك و الأعمال على القروض أو يحصّلها على المدّخرات.

- عمليات السوق المفتوح: تقوم البنوك المركزية بعمليات السوق المفتوح عبر شراء أو بيع الأوراق المالية الحكومية في السوق المفتوح للتأثير على العرض المالي و أسعار الفائدة. شراء الأوراق المالية يضخ الأموال في الإقتصاد و يمكنه تخفيض نسبة الفوائد، بينما بيع الإئتمانات يسحب الأموال و يستطيع رفع أسعار الفائدة.

- معدّل الخصم: تحدّد البنوك المركزية معدّل الخصم، الذي يمثّل نسبة الفائدة التي تفرضها على البنوك التجارية للقروض قصيرة الأمد. يمكن للتغيرات في معدّل الخصم أن تؤثّر على أسعار الفائدة التي تمنحها البنوك لعملائها.

- متطلبات الإحتياطي: عبر تغيير متطلبات الإحتياطي (مبلغ الأموال التي يجب أن يحتفظ بها البنك كإحتياطي) تستطيع البنوك المركزية التأثير على كمية الأموال التي تسطيع البنوك إقراضها. تخفيض متطلبات الإحتياطي يسمح بزيادة العرض المالي و من الممكن أن يخفض أسعار الفائدة، بينما رفع المتطلبات يخفض العرض المالي و قد يتسبب بإرتفاع أسعار الفائدة.

لماذا تغيّر البنوك المركزية أسعار الفائدة

- التحكّم في التضخم: عبر رفع أسعار الفائدة، تستطيع البنوك المركزية تهدئة الإقتصاد المشتعل و التحكم في التضخم. تجعل أسعار الفائدة العالية من الإقتراض أكثر تكلفة و من الإدخار أكثر جاذبية، مما يستطيع تخفيض الإنفاق و التحكم في سرعة زيادات الأسعار.

- تحفيز النمو الإقتصادي: تخفيض نسب الفائد يجعل من الإقتراض أقل تكلفة و من الإدخار أقل جاذبية، مما يشجّع الأعمال على الإستثمار و المستهلكين على الإنفاق. يمكن لهذا أن يحفّز النمو الإقتصادي، خاصة خلال فترات التقلبات الإقتصادية.

- تسيير مستويات التوظيف: عبر التأثير على أسعار الفائدة، تستطيع البنوك المركزية التأثير على مستويات التوظيف. تؤدي أسعار الفائدة المنخفضة إلى إستثمارات أعمال أكثر و زيادة الوظائف المتاحة، بينما يمكن لأسعار الفائدة العالية إبطاء الإقتصاد و تخفيض الضغوط التضخمية، مع إمكانية التاُثير على التوظيف بصورة سلبية.

- إستقرار الأسواق المالية: تهدف البنوك المركزية للمحافظة على الإستقرار في الأسواق المالية. عبر تعديل نسبة الفوائد و إستعمال أدوات السياسة النقدية الأخرى، تستطيع البنوك الإستجابة للصدمات الإقتصادية و ضمان السير الحسن للأنظمة المالية.

مثال عن تأثير البنك المركزي على أسعار الفائدة

التقلبات الإقتصادية

- خلال الكساد، قد يخفض البنك المركزي أسعار الفائدة لتحفيز الإقتصاد. على سبيل المثال، إذا خفض الإحتياطي الفدرالي نسبة الفوائد على التمويل الفدرالي من 2% إلى 0.5%، يصبح إقتراض المال أقل تكلفة للبنوك. بدورها، تخفض البنوك أسعار الفائدة التي تفرضها على القروض للمستهلكين و الأعمال.

- كنتيجة، قد تجد الأعمال أن تمويل المشاريع الجديدة أصبح معقولا و توسع عملياتها، مما يؤدي إلى زيادة فرص العمل. يستطيع المستهلكون أيضاً إغتنام فرصة نسبة الفائدة المنخفضة لشراء المنازل، السيارات أو تمويل الدراسة. يستطيع الإنفاق و الإستثمار المتزايد المساعدة في رفع حالة الكساد على الإقتصاد.

التضخم العالي

- إذا كان التضخم يرتفع بسرعة، يمكن أن يرفع البنك المركزي أسعار الفائدة لتهدئة الإقتصاد. على سبيل المثال، إذا رفع البنك المركزي نسبته المعيارية من 1% إلى 3%، ترتفع تكلفة الإقتراض بالنسبة للبنوك. كنتيجة، ترفع البنوك نسبة الفائدة على القروض للمستهلكين و الأعمال.

- يمكن أن تؤدي تكاليف الإقتراض العالية إلى إنخفاض الإنفاق و الإستثمار، مبطئة النشاط الإقتصادي و مساعدة على التحكم في التضخم. تصبح المدخرات أكثر جاذبية مع إرتفاع أسعار الفائدة، مشجّعة المستهلكين على الإدخار بدل الإنفاق.

ملخّص

دخل الفائدة عنصر حيوي في النظام المالي، يوفّر مصدر إيرادات مستقرة و متوقعة للأفراد و الأعمال. فهم المخاطر المتعددة، المزايا و التداعيات الدورية لمدخول الفائدة يستطيع أن يساعد المستثمرين على القيام بقرارات مدروسة و دمج الإستثمارات الحاملة للفوائد في خططهم المالي بفعالية. أضف إلى ذلك، يلعب دخل الفوائد دوراً معتبراً في الإقتصاد الأوسع، مؤثّرا على سلوك المستهلك، إستثمارات الأعمال، و السياسات الحكومية. عبر إستغلال مزايا دخل الفائدة بينما يستطيعون تسيير مخاطره، يتمكن المستثمرون من تعزيز إستقرارهم المالي و تحقيق أهدافهم طويلة المدى. من المهم أن نضيف، أن الإستثمارات ثابتة الدخل تحمل مخاطر مثل خطر الإئتمان (إفلاس المقترض) أو نقص أداء معتبر مقارنة بالأسهم أو التضخم.

الأسئلة المتكرّر طرحها FAQ

الأسئلة الشائعة

دخل الفائدة يكتسب عن طريق الإستثمارات الحاملة للفوائد مثل السندات و حسابات الإدخار، بينما تكتسب الأرباح الموزعة من إمتلاك حصص في شركات تدفع أرباحاً موزعة. أيضاً، الإستثمارات ثابت الدخل تعني أن المستثمر يعلم العائد على الإستثمار قبل إستثمار الأموال. تعتمد الأرباح الموزع على قرارات الشركة و يمكن أن تكون أقل أو أكثر من المتوقع، إعتماداً على سياسة الشركة و ظروف الأعمال

نعم، يمكن أن يوفّر دخل الفائدة مصدراً مستقراً لتدفق المال، مما يجعله جزءً قيِّماً من إستراتيجية التقاعد، خاصة بالنسبة للمستثمرين المحافظين. لا تنسى أن الخطر المنخفض لا يعني أنه لا يوجد أي خطر، حتى إستثمارات دخل الفائدة يمكنها أن تفشل في النهاية.

يربط منحنى العائدات أسعار فائدة السندات مع نقاط نضج مختلفة. و ذلك يساعد المستثمرين على فهم العلاقة بين أسعار الفائدة و وقت الإكتمال، الأمر الضروري لتسيير إستثمارات دخل الفائدة. على سبيل المثال، نجد منحنى العائدات مقلوباً عندما تمنح السندات قصيرة الأمد عائدات أكبر من السندات طويلة الأمد، الذي يعتبر حالة غير طبيعية نظراً لأنه كلما كانت مدة الإحتفاظ برأس المال في السند لمدة أطول، كانت العائدات المنتظرة أكبر. عادةً، يحدث هذا عندما يرتفع خطر الكساد، و يكون المستثمرون مشككين في عائدات السندات طويلة الأمد، بينما لا تزال أسعار الفائدة عالية.

تتضمن العوامل بيئة أسعار الفائدة، نوع و نوعية الإستثمار، مدة الإستثمار، و مجال الضرائب الذي يقع فيه المستثمر.