- Alphabet ya no compite como “empresa de publicidad”: el mercado la valora como pilar del ciclo global de IA

- La IA debe monetizarse de verdad: Gemini integrado en todo el ecosistema ya no basta; el mercado quiere ver impacto en ingresos y economía unitaria, no solo en experiencia de usuario

- CapEx masivo bajo escrutinio

- Alphabet ya no compite como “empresa de publicidad”: el mercado la valora como pilar del ciclo global de IA

- La IA debe monetizarse de verdad: Gemini integrado en todo el ecosistema ya no basta; el mercado quiere ver impacto en ingresos y economía unitaria, no solo en experiencia de usuario

- CapEx masivo bajo escrutinio

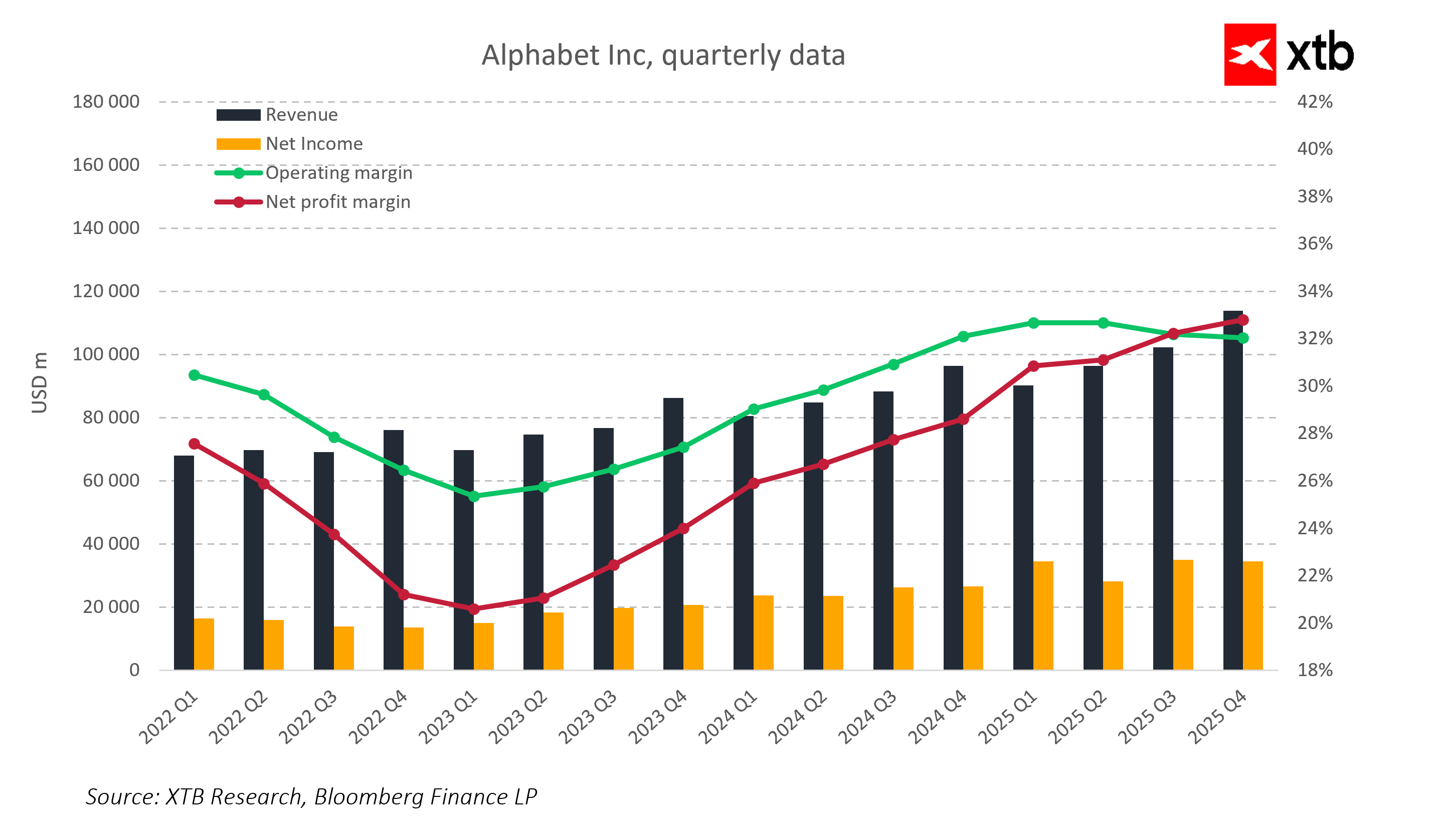

Alphabet afronta la presentación de resultados del primer trimestre de 2026 en un momento en el que el mercado ya no la valora como un gigante tradicional de la publicidad, sino como uno de los principales beneficiarios del ciclo global de inteligencia artificial. Este cambio está transformando la forma en que se interpreta cada informe, desplazando el foco desde el simple crecimiento de ingresos hacia la calidad, durabilidad y escalabilidad del modelo de negocio impulsado por IA.

En la práctica, esto significa que incluso unos resultados muy sólidos podrían no generar una reacción positiva si no refuerzan la narrativa de adopción escalable de IA y de rentabilidad sostenible en un contexto de inversiones masivas. Hoy, el mercado espera que Alphabet demuestre simultáneamente fortaleza en publicidad, ejecución en la nube y monetización real de la inteligencia artificial en todo su ecosistema de productos.

Expectativas clave del mercado para el Q1 2026

-

Ingresos cercanos a 106.900 millones de USD

-

BPA alrededor de 2,7 USD

-

Ingresos de Google Cloud en torno a 18.000 millones de USD, con un crecimiento del 40–50% interanual

-

Margen operativo cercano al 33%

-

CapEx en niveles muy elevados, en línea con trimestres anteriores y aún impulsado por inversiones en IA e infraestructura de datos

Expectativas del mercado y el listón fijado

El mercado descuenta otro trimestre de crecimiento estable, con Google Cloud como pieza central junto a la resiliencia del negocio publicitario. Al mismo tiempo, los inversores son plenamente conscientes de que la compañía sigue inmersa en una fase de inversión intensiva en infraestructura de IA, lo que limita la visibilidad sobre la rentabilidad total a corto plazo.

En este contexto, no solo importa si Alphabet cumple el consenso, sino cómo se distribuye el crecimiento entre segmentos y si existe un equilibrio entre la escala de inversión y la mejora en eficiencia operativa. El mercado exige no solo crecimiento, sino crecimiento de calidad.

Google Cloud y la inteligencia artificial como núcleo de la narrativa

Google Cloud sigue siendo el elemento más importante de la tesis de inversión en Alphabet y la principal fuente de un posible re-rating. El foco ya no está únicamente en el crecimiento de ingresos, sino en la capacidad del segmento para mantener la mejora de márgenes en un entorno de competencia creciente y gasto elevado en infraestructura.

Al mismo tiempo, la inteligencia artificial se vuelve cada vez más central, especialmente con la integración de los modelos Gemini en todo el ecosistema Google. La pregunta clave es si la IA está empezando a generar monetización incremental dentro de los productos existentes o si sigue siendo principalmente una capa tecnológica que mejora la experiencia sin alterar de forma significativa la estructura de ingresos. En otras palabras, el mercado quiere saber si la IA está mejorando la economía unitaria o simplemente cambiando los patrones de uso.

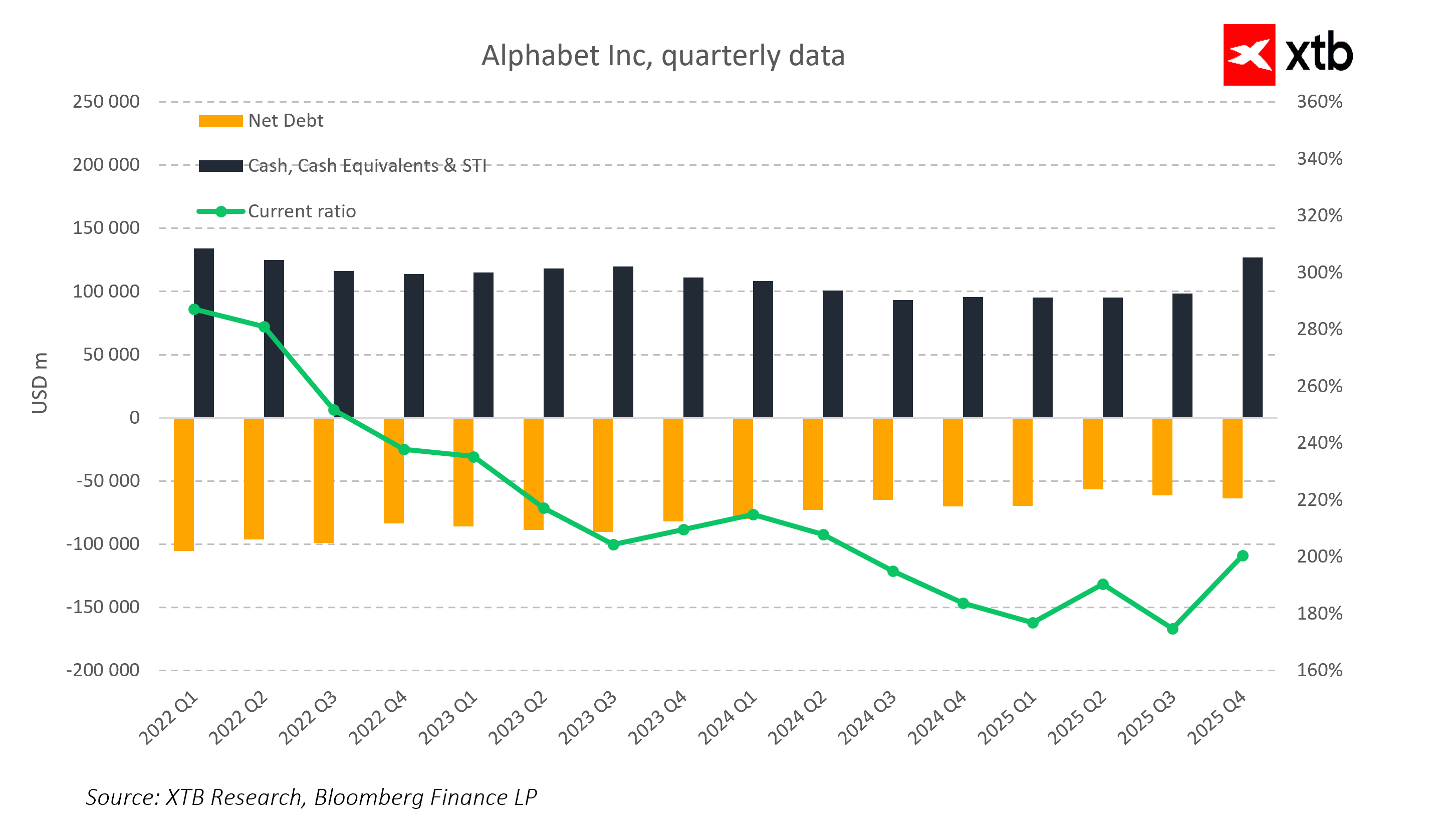

CapEx y presión sobre la eficiencia del capital

Alphabet continúa en una fase de expansión agresiva de inversiones, especialmente en centros de datos e infraestructura computacional necesaria para el desarrollo de IA. Esta etapa eleva de forma natural el CapEx y aumenta la atención del mercado sobre la relación entre gasto y monetización de nuevas tecnologías.

Por ello, los resultados se interpretarán no solo desde la óptica del crecimiento, sino también desde la eficiencia en la asignación de capital. El mercado distingue cada vez más entre crecimiento derivado de mejoras operativas reales y crecimiento impulsado únicamente por mayor intensidad de inversión.

La publicidad como ancla estabilizadora en plena transformación

El segmento publicitario sigue siendo el pilar central del modelo de Alphabet y la principal fuente de generación estable de caja. Financia el ciclo de inversión en IA y absorbe la volatilidad asociada a la nube y a la expansión tecnológica.

Sin embargo, este segmento también está en plena transformación estructural. La introducción de soluciones impulsadas por IA en búsqueda y sistemas de recomendación está cambiando la forma en que se presenta el contenido y cómo interactúan los usuarios con la publicidad. Los inversores observarán de cerca si esta transformación mejora la monetización o la diluye.

Expectativas elevadas y poco margen para decepciones

La posición actual del mercado deja a Alphabet en un entorno con tolerancia mínima al error. La compañía cotiza como uno de los líderes del ciclo global de IA, lo que eleva significativamente el listón para cada publicación de resultados.

Las áreas más sensibles para los inversores se concentran en tres factores:

-

la dinámica de crecimiento de Google Cloud

-

el impacto de la IA en la economía de la búsqueda

-

la relación entre el aumento del CapEx y su retorno real en el tiempo

Incluso pequeñas desviaciones en estos puntos pueden influir de forma significativa en el sentimiento del mercado.

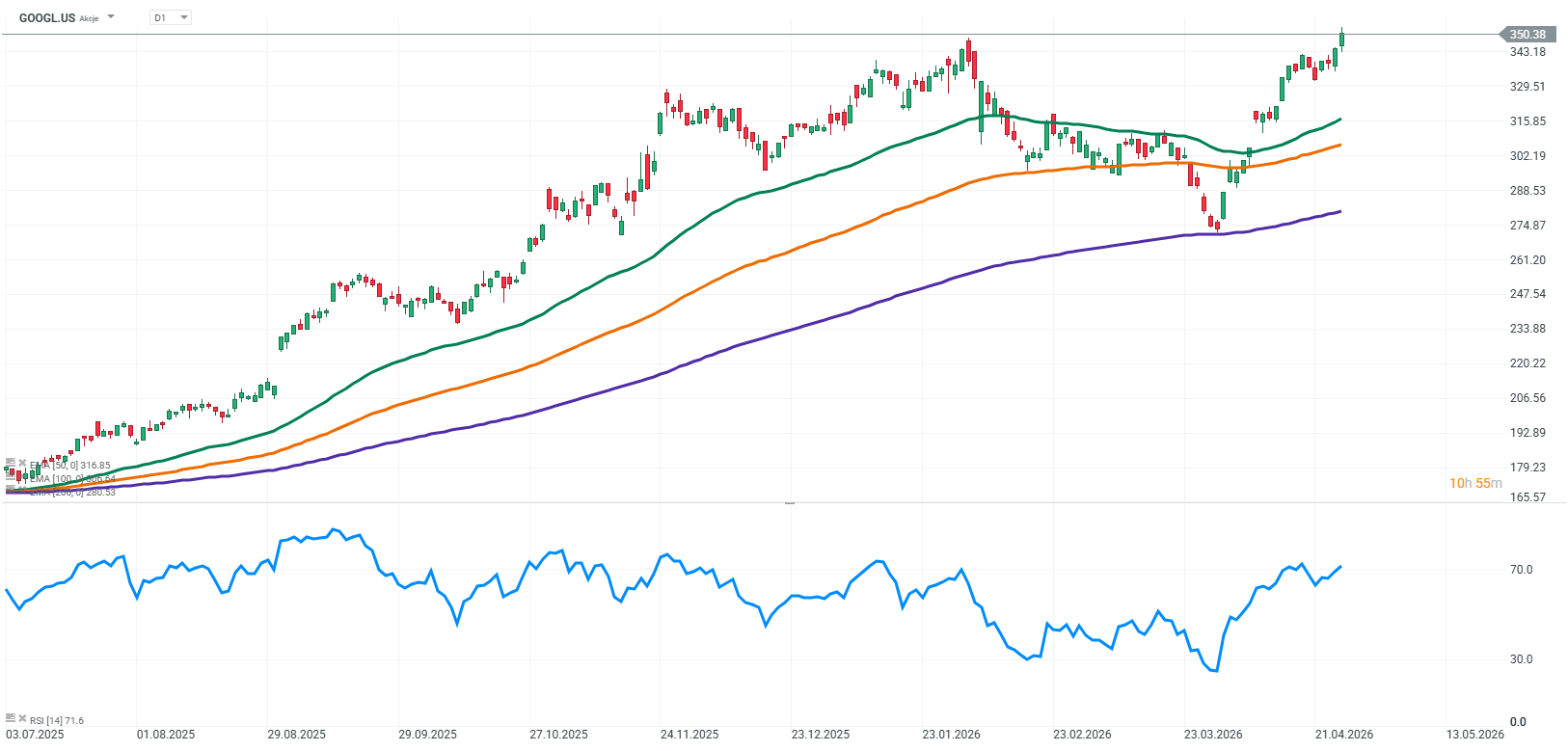

Fuente: xStation5

Conclusiones clave

-

Alphabet se encuentra en una fase donde el foco ya no es la velocidad del crecimiento, sino su calidad y sostenibilidad dentro de un modelo impulsado por IA

-

Google Cloud y la inteligencia artificial son ahora las principales fuentes de un posible re-rating

-

El mercado se centra cada vez más en la relación entre CapEx y monetización real de la IA

-

La publicidad sigue siendo un pilar estabilizador, aunque también está en transformación

-

Las expectativas son tan altas que incluso buenos resultados podrían no ser suficientes si no confirman crecimiento de alta calidad

-

El gran test para la compañía es su capacidad para escalar Cloud, IA y publicidad simultáneamente sin erosionar márgenes ni eficiencia del capital

Microsoft bajo presión: ¿corrección o inicio de una caída mayor?

Cierre de mercado: EE. UU. celebra el Día de la Independencia, Europa repunta

Tres mercados a seguir la próxima semana: petróleo, Nasdaq 100, NZD/USD (03.07.2026)

Mercado en EE.UU.: Estados Unidos celebra el Día de la Independencia, mientras los futuros avanzan

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.