- El bloqueo parcial estadounidense elevó la tensión, pero la posibilidad de nuevas conversaciones entre EE. UU. e Irán en Pakistán abrió una ventana diplomática que permitió al petróleo retroceder por debajo de US$100 y alivió a los mercados de riesgo en general.

- El IPP interanual (4,0% vs. 4,6% esperado) y el subyacente mensual (0,1% vs. 0,4% esperado) llegaron muy por debajo de las previsiones, reforzando la narrativa de que las presiones de precios están cediendo y dándole mayor margen de maniobra a la Fed, aunque Goolsbee advirtió que una gasolina sostenida en US$5 podría cambiar el panorama rápidamente.

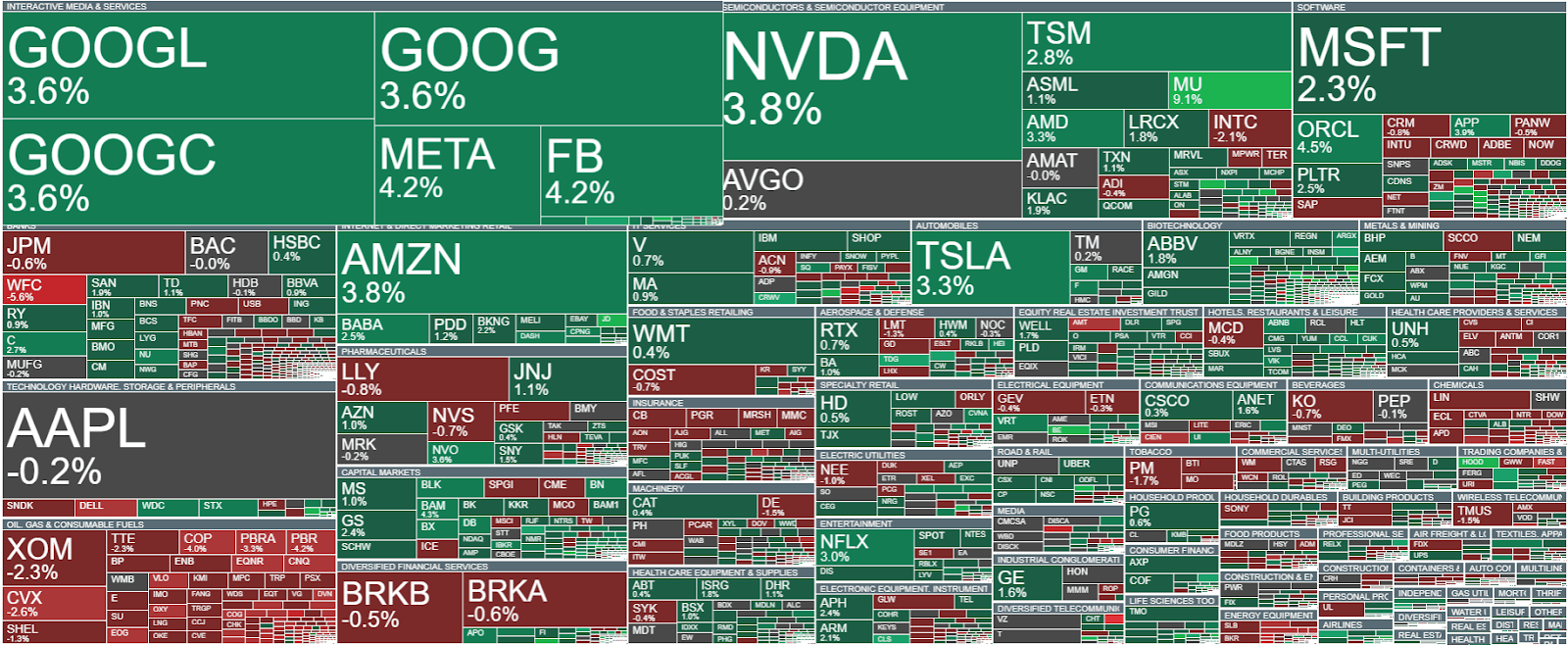

- El FMI recortó previsiones globales y la incertidumbre geopolítica domina. Los grandes bancos mostraron resultados excepcionales (JPMorgan con ingresos trimestrales récord históricos en trading y Citigroup con los mejores en una década).

- El bloqueo parcial estadounidense elevó la tensión, pero la posibilidad de nuevas conversaciones entre EE. UU. e Irán en Pakistán abrió una ventana diplomática que permitió al petróleo retroceder por debajo de US$100 y alivió a los mercados de riesgo en general.

- El IPP interanual (4,0% vs. 4,6% esperado) y el subyacente mensual (0,1% vs. 0,4% esperado) llegaron muy por debajo de las previsiones, reforzando la narrativa de que las presiones de precios están cediendo y dándole mayor margen de maniobra a la Fed, aunque Goolsbee advirtió que una gasolina sostenida en US$5 podría cambiar el panorama rápidamente.

- El FMI recortó previsiones globales y la incertidumbre geopolítica domina. Los grandes bancos mostraron resultados excepcionales (JPMorgan con ingresos trimestrales récord históricos en trading y Citigroup con los mejores en una década).

La sesión estuvo marcada por dos catalizadores que convergieron a favor del riesgo: por un lado, la confirmación de que los equipos negociadores de EE. UU. e Irán regresarán a Islamabad a finales de esta semana para retomar las conversaciones de paz, lo que presionó al petróleo a la baja y alivió los temores de un shock energético prolongado; por otro, un IPP estadounidense considerablemente inferior a lo esperado (4,0% interanual vs. 4,6% previsto), que debilitó al dólar y a los rendimientos del Tesoro al reforzar la narrativa de desinflación. El S&P 500 subió un 1,1% y se situó a las puertas de un nuevo récord (recuperando por completo las pérdidas generadas por la guerra), mientras el Nasdaq 100 avanzó un 1,6% y se encaminó a su décima jornada consecutiva al alza, su racha más larga desde 2021. No obstante, el riesgo de mercado sigue presente: la situación en Ormuz continúa siendo frágil, las conversaciones diplomáticas aún no han producido resultados concretos y una eventual escalada o un repunte sostenido del petróleo podrían revertir rápidamente el optimismo actual.

Fuente: xStation5

Noticias clave

Geopolítica: La tensión en el estrecho de Ormuz se mantiene elevada. Según CENTCOM, ningún buque logró cruzarlo en las primeras 24 horas y seis mercantes fueron redirigidos por fuerzas estadounidenses, aunque la vía diplomática sigue abierta. Irán evalúa una pausa corta en los envíos por Ormuz y Trump señaló que podrían celebrarse nuevas conversaciones en Pakistán en los próximos dos días. El cuadro sigue siendo extremadamente frágil, con mediadores intentando reactivar el diálogo mientras crece el riesgo de extensión de la crisis a Bab al-Mandeb.

Estados Unidos: Los datos de precios al productor sorprendieron a la baja en todas las lecturas, con el IPP interanual en 4,0% (vs. 4,6% esperado) y el subyacente mensual en apenas 0,1%, lo que refuerza la tesis de desinflación. El secretario del Tesoro, Bessent, confirmó los aranceles del 10% bajo la sección 122, destacó la comunicación con China como clave y calificó las previsiones del FMI y el Banco Mundial de exageradas. Goolsbee (Fed) advirtió que una gasolina sostenida en US$5 podría desanclar las expectativas de inflación, aunque por ahora las considera estables. El FMI ajustó ligeramente a la baja el crecimiento de EE. UU. para 2026 al 2,3%. En el estrecho, la Marina aclaró que no impone un bloqueo total, sino que apunta únicamente a buques vinculados a puertos iraníes.

Europa: El BCE adoptó un tono prudente. Lagarde subrayó la dependencia de los datos y situó la economía entre los escenarios base y adverso, mientras Makhlouf reforzó el compromiso con el objetivo de inflación y no descartó una divergencia de política monetaria con la Fed a corto plazo. El FMI recortó las previsiones de crecimiento de la zona euro a 1,1% en 2026 y 1,2% en 2027, con Alemania especialmente penalizada (0,8% y 1,2%, respectivamente). Trump instó al Reino Unido a expandir la producción de petróleo del Mar del Norte y criticó la energía eólica.

Reino Unido: Greene (BoE) advirtió sobre un escenario de menor crecimiento y mayor inflación, señalando que el impacto de los choques de oferta aún no ha desaparecido y que la debilidad del mercado laboral es significativa. El FMI recortó con fuerza la previsión de crecimiento británico a 0,8% para 2026 (desde 1,3% en enero). Pese al deterioro del panorama, el Tesoro colocó bonos a 10 años con un rendimiento del 4,92% (el más alto desde la crisis financiera global) y atrajo demanda por 148.000 millones de libras.

China: El FMI redujo marginalmente su previsión de crecimiento para 2026 a 4,4% (desde 4,5% en enero), manteniendo sin cambios la estimación de 4,0% para 2027, en un contexto en el que Bessent calificó a China de socio poco fiable y destacó sus reservas estratégicas de petróleo de entre 1.200 y 1.300 millones de barriles.

Petróleo: El FMI presentó un escenario severo con precios medios de US$110 por barril en 2026 y US$125 en 2027, frente a un escenario base de US$82. En la sesión, el crudo retrocedió por debajo de US$100 ante el optimismo por una posible salida negociada entre EE. UU. e Irán.

Metales: El oro rebotó tras dos sesiones de caída, impulsado por las expectativas de una resolución diplomática, la baja del petróleo, la debilidad del dólar y el avance de las acciones; la plata acompañó con más fuerza y alcanzó su máximo en casi un mes. El cobre y los metales industriales repuntaron por el mismo optimismo, mientras el aluminio cedió un 1,2% tras haber tocado máximos de cuatro años por las disrupciones de suministro vinculadas al bloqueo.

Acciones: La volatilidad del trimestre fue un catalizador para la banca de inversión. Los traders de Citigroup lograron los mayores ingresos trimestrales en una década y los de JPMorgan registraron un récord histórico, superando la marca anterior por casi US$2.000 millones. BlackRock captó flujos netos por US$130.000 millones pese a la incertidumbre y Wells Fargo reveló una exposición al crédito privado de aproximadamente US$36.200 millones.

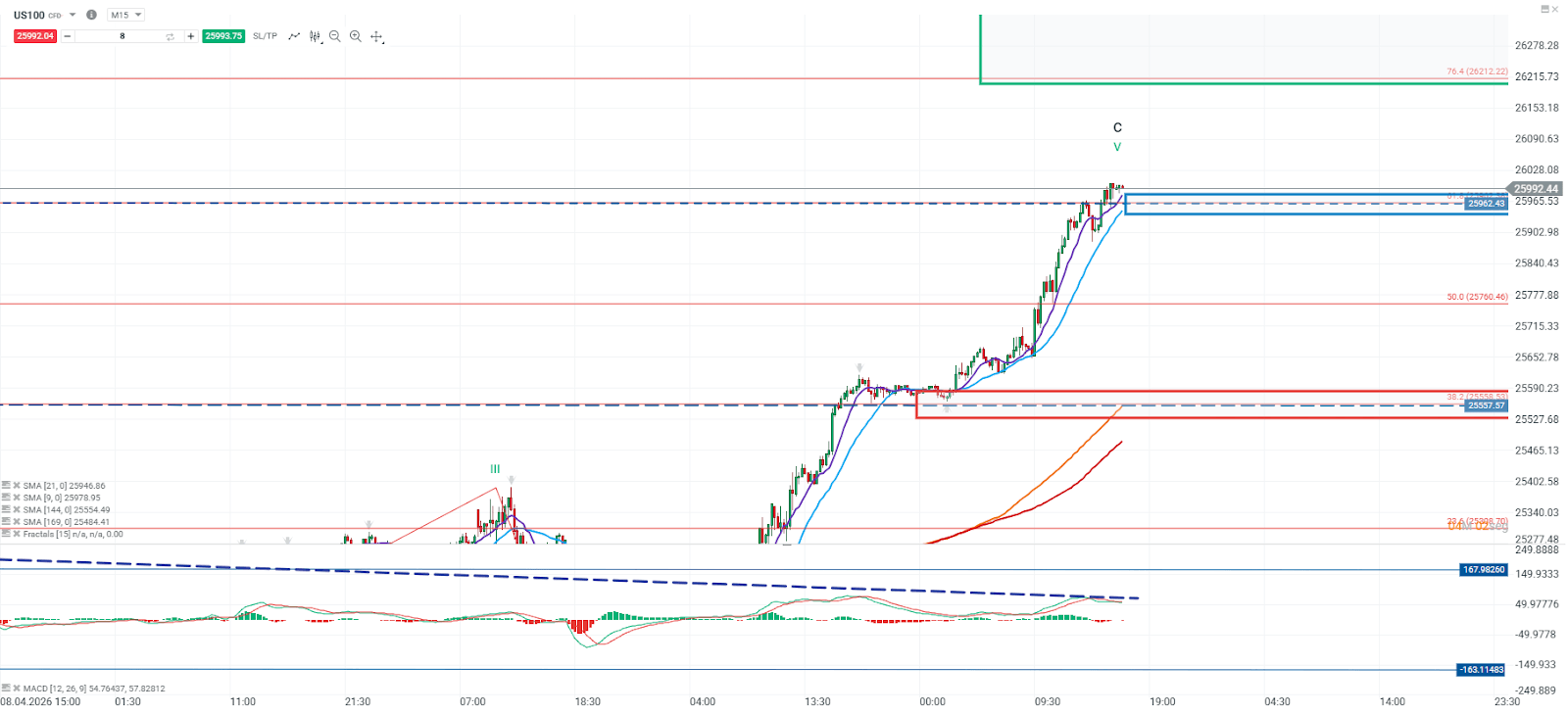

Análisis US100

El precio ha extendido su movimiento hasta la resistencia correspondiente al retroceso de Fibonacci del 61,8%, ubicada en los 25.962 puntos del impulso previo. Este nivel constituye una referencia clave dentro de la estructura alcista, ya que una consolidación sostenida por sobre este umbral podría habilitar una continuación del movimiento hacia la siguiente zona de resistencia en los 26.212 puntos, correspondiente al nivel del 76,4%.

En contraste, una pérdida de este nivel podría dar paso a un retroceso correctivo más profundo, con un soporte relevante en torno a los 25.557 puntos. Desde el punto de vista técnico, se observa un amplio diferencial entre el precio actual y su media móvil de largo plazo, lo que sugiere una posible sobreextensión. Adicionalmente, el indicador MACD mantiene una divergencia bajista, lo que refuerza el sesgo de corrección en el corto plazo.

Fuente: xStation

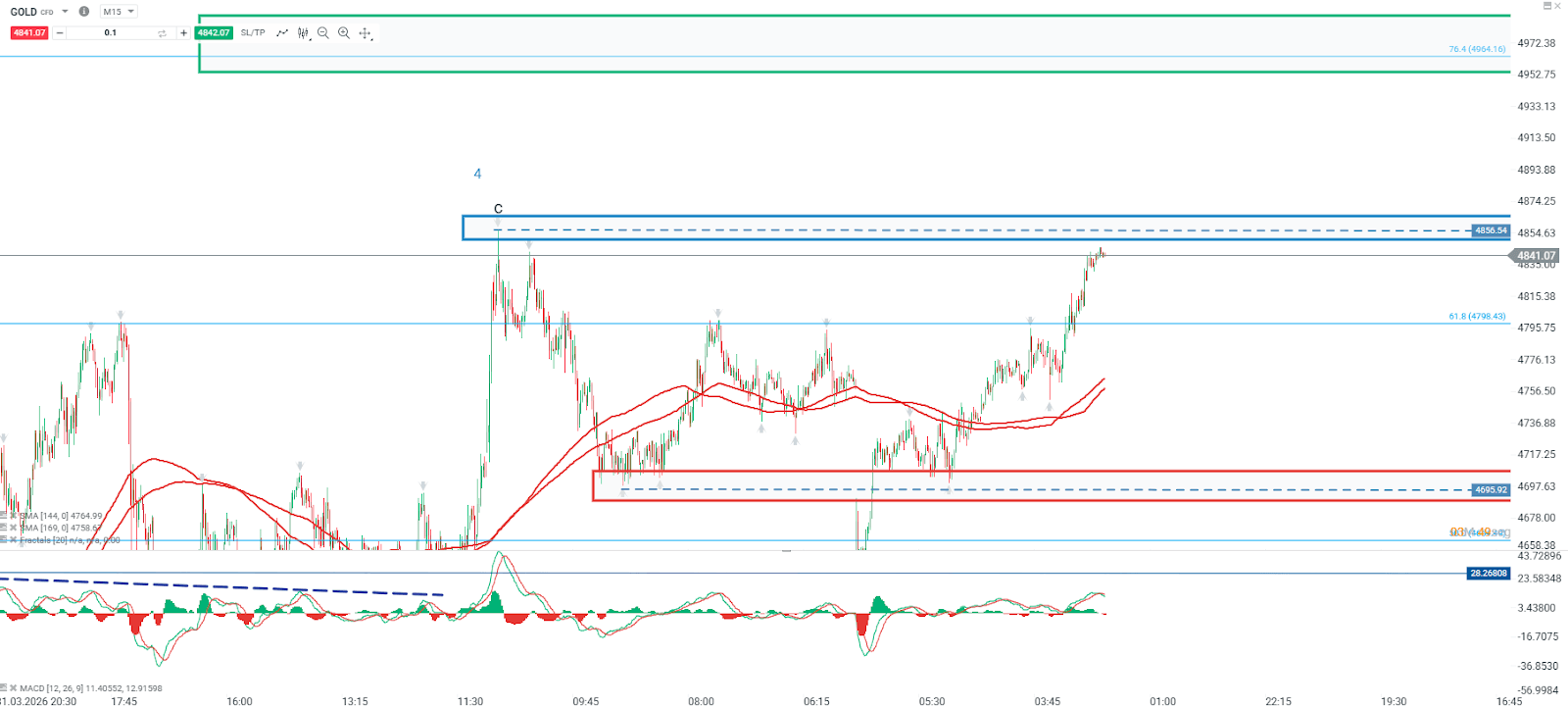

Análisis GOLD

Los metales preciosos han registrado un repunte durante la sesión, en un contexto de disminución del riesgo geopolítico. En este escenario, el oro se aproxima a una resistencia clave en los 4.856 puntos, nivel que coincide con los máximos alcanzados durante la primera semana de abril. La superación de esta zona podría dar continuidad al movimiento correctivo actual, proyectando al precio hacia la siguiente resistencia en torno a los 4.964 puntos, correspondiente al retroceso de Fibonacci del 75,4%.

Por el contrario, un rechazo en este nivel de resistencia podría reactivar una fase correctiva, llevando al precio a retroceder hacia zonas de soporte más relevantes. En este sentido, el nivel de los 4.695 puntos se posiciona como un soporte técnico clave, cuya pérdida o mantención será determinante para evaluar la fortaleza del movimiento en el corto plazo.

Fuente: xStation

Resumen de mitad de sesión: El STOXX 600 alcanza un máximo histórico 🤖

El yen vuelve a ponerse a prueba: la intervención de Japón gana tiempo, pero no cambia los fundamentales

🗽El S&P 500 alcanza un nuevo récord histórico

Los mercados centran su atención en el empleo de EE. UU. y los resultados empresariales

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.