💸 El "debasement trade" es la estrategia que utilizan los inversores para proteger su dinero cuando las monedas pierden valor debido a la impresión excesiva de dinero.

🏦 Desde el fin del patrón oro en 1971, los gobiernos han podido emitir dinero sin respaldo, lo que ha provocado inflación y una deuda global récord.

🪙 En este contexto, el oro ha recuperado su papel como refugio seguro preferido, ya que no se puede imprimir, mantiene su valor y es aceptado en todo el mundo.

📈 Con los bonos y las acciones mostrando riesgos crecientes, muchos ahora se preguntan no si el oro seguirá subiendo, sino cuándo alcanzará nuevos máximos históricos.

💸 El "debasement trade" es la estrategia que utilizan los inversores para proteger su dinero cuando las monedas pierden valor debido a la impresión excesiva de dinero.

🏦 Desde el fin del patrón oro en 1971, los gobiernos han podido emitir dinero sin respaldo, lo que ha provocado inflación y una deuda global récord.

🪙 En este contexto, el oro ha recuperado su papel como refugio seguro preferido, ya que no se puede imprimir, mantiene su valor y es aceptado en todo el mundo.

📈 Con los bonos y las acciones mostrando riesgos crecientes, muchos ahora se preguntan no si el oro seguirá subiendo, sino cuándo alcanzará nuevos máximos históricos.

En los mercados financieros, la llamada “debasement trade” se refiere a una estrategia de inversión destinada a proteger el poder adquisitivo frente a la devaluación continua del dinero fiduciario.

La idea es sencilla: cuando los gobiernos y los bancos centrales expanden la oferta monetaria más rápido de lo que crece la economía real, el valor de la moneda disminuye y los activos con oferta limitada, como el oro, la plata o el bitcoin, tienden a apreciarse.

La historia del dinero fiduciario

Hasta 1971, el sistema monetario internacional (establecido en Bretton Woods en 1944) funcionaba bajo un patrón oro-dólar. El dólar estadounidense era convertible en oro a 35 USD por onza, y otras monedas estaban vinculadas al dólar.

Esto significaba que la cantidad de dinero en circulación estaba limitada por las reservas de oro del Tesoro de EE. UU., es decir, no podía imprimirse indefinidamente.

Durante la década de 1960, sin embargo, la Guerra de Vietnam y los programas sociales expansivos generaron grandes déficits fiscales.

Estados Unidos comenzó a emitir más dólares de los que podía respaldar con oro, lo que llevó a varios países a exigir la conversión de sus dólares en oro. Temiendo el agotamiento de sus reservas, el presidente Richard Nixon suspendió unilateralmente la convertibilidad del dólar en oro el 15 de agosto de 1971, un acontecimiento conocido como el “Nixon Shock”. Esto marcó el nacimiento del dinero fiduciario puro, y durante esa década el oro registró rendimientos espectaculares que no se habían vuelto a ver hasta tiempos recientes.

Desde entonces, los bancos centrales han tenido libertad para expandir la oferta monetaria a voluntad. Los ciclos de devaluación, inflación y burbujas de activos se han vuelto recurrentes.

Cada crisis (1987, 2000, 2008, 2020) ha sido afrontada con nuevas olas de liquidez, siempre produciendo el mismo patrón: aceleración del crecimiento monetario, aumento de la deuda y erosión del poder adquisitivo real.

En este contexto, los inversores han revaluado el papel del dinero y han buscado refugio en activos que no pueden “imprimirse”, principalmente metales preciosos y criptomonedas.

La operación “debasement” no es tanto una apuesta especulativa como una respuesta racional a un entorno en el que las políticas fiscales y monetarias convergen hacia un mismo resultado: la pérdida constante del poder adquisitivo de las monedas fiduciarias.

Demasiado dinero y demasiada deuda

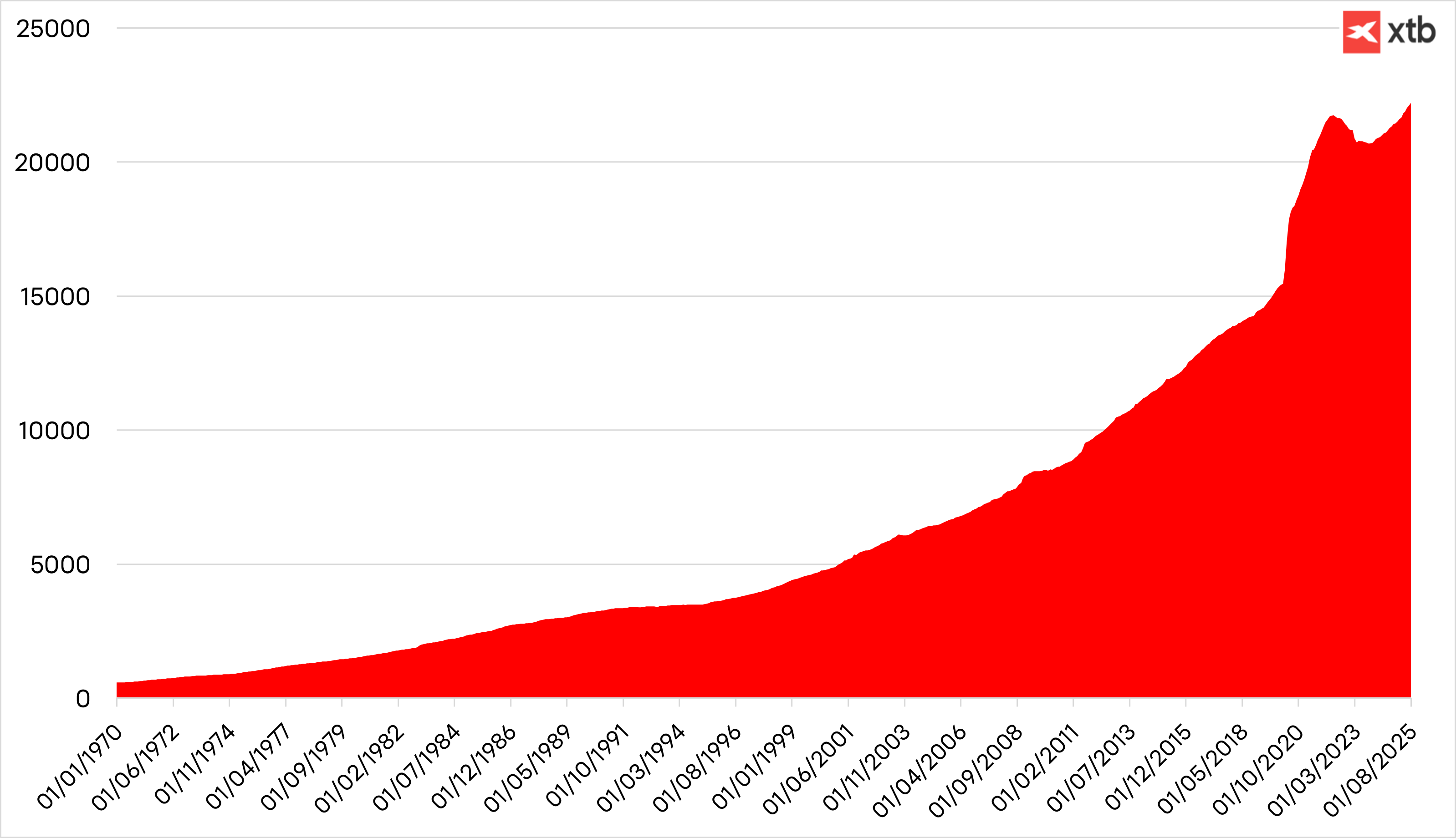

La expansión monetaria global de los últimos años ha sido la mayor en la historia moderna. Tras la pandemia de 2020, la oferta monetaria M2 de EE. UU. creció más del 40% en solo dos años, mientras que la deuda global total supera actualmente los 330 billones de dólares, más de tres veces el PIB mundial, según Reuters.

Oferta monetaria medida a través de M2. Fuente: XTB.

Oferta monetaria medida a través de M2. Fuente: XTB.

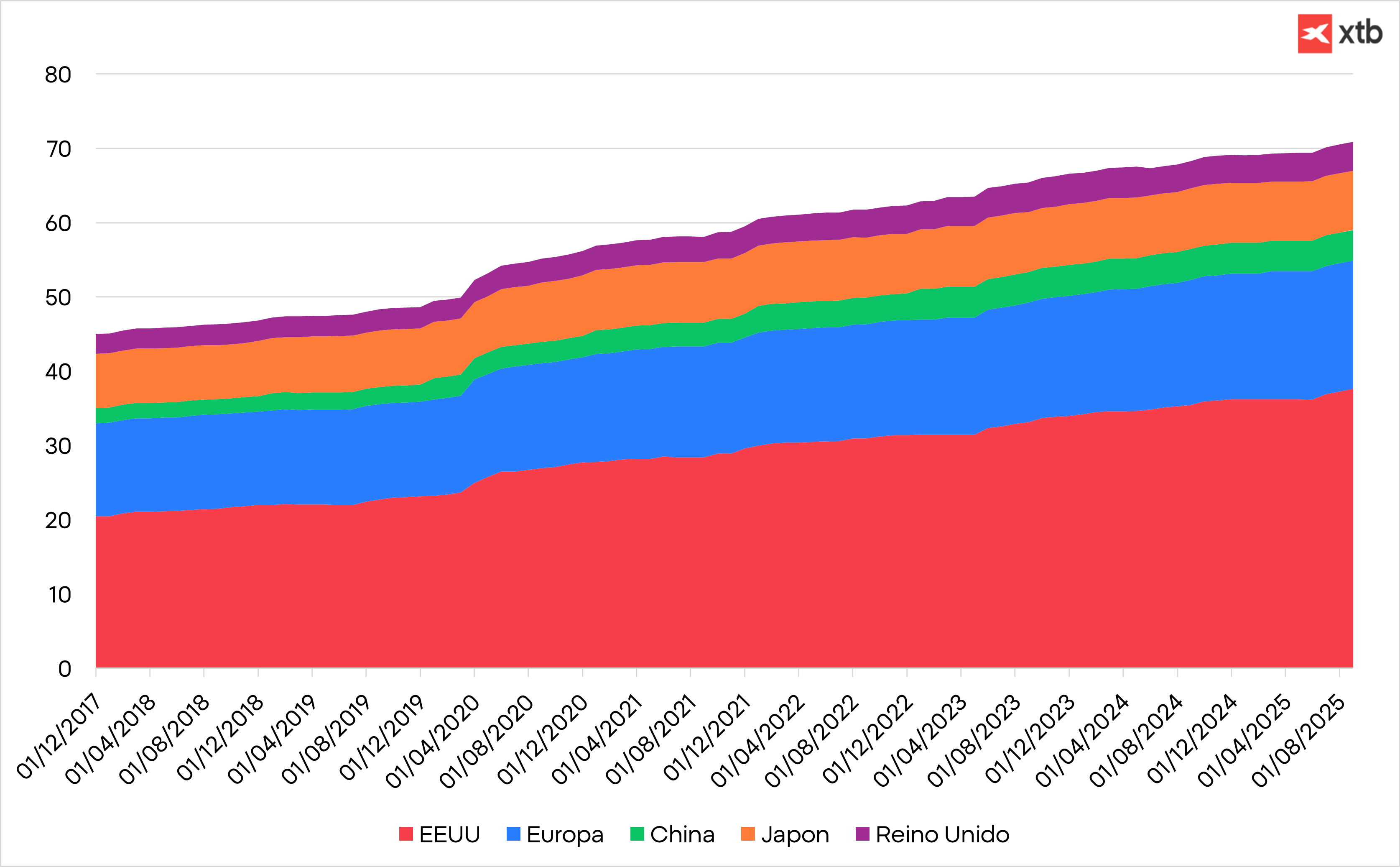

Crecimiento de la deuda en billones de dólares en las principales economías. Fuente: XTB.

Crecimiento de la deuda en billones de dólares en las principales economías. Fuente: XTB.

Los déficits fiscales estructurales y el gasto público financiado con deuda han convertido a los bancos centrales en compradores permanentes de bonos del Estado. Este círculo vicioso, déficit, emisión y monetización, mantiene tasas de interés reales negativas y hace que mantener efectivo o renta fija tradicional sea cada vez menos atractivo.

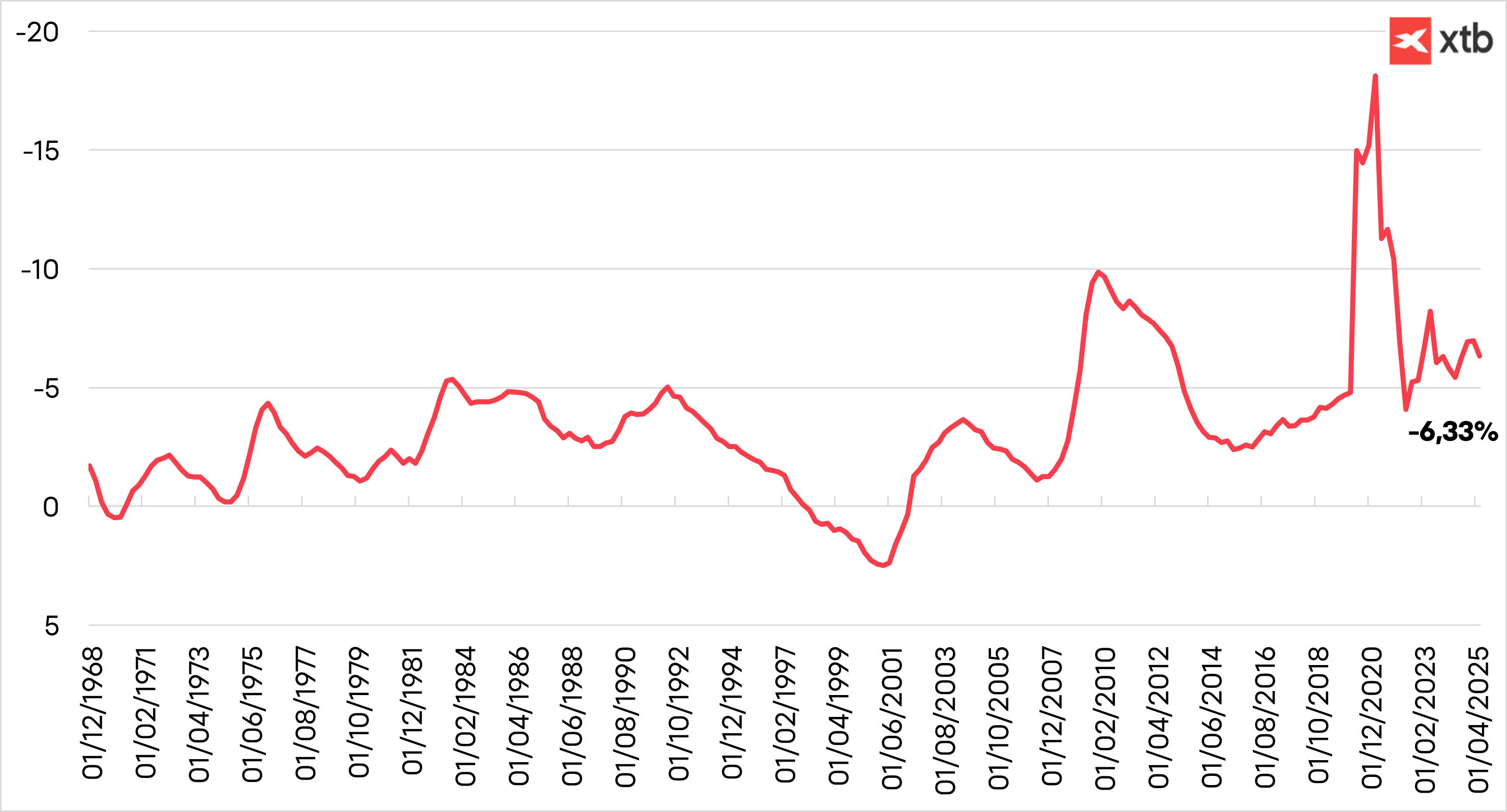

Déficit fiscal de EE. UU. como porcentaje del PIB. Fuente: XTB.

Déficit fiscal de EE. UU. como porcentaje del PIB. Fuente: XTB.

La reciente ola de devaluación monetaria

Sumar la inestabilidad política y la irresponsabilidad fiscal a este contexto crea la tormenta perfecta para que los inversores se vuelvan hacia activos alternativos.

-

Japón enfrenta preocupaciones sobre insolvencia, con los tenedores de bonos sufriendo fuertes pérdidas.

-

El Reino Unido se encuentra al borde de una crisis de deuda.

-

Francia atraviesa una situación de inestabilidad política, con dos gobiernos caídos en apenas cuatro semanas.

-

Alemania, tras años de disciplina fiscal, está ahora ampliando su deuda en 500 000 millones de euros, y eso es solo el comienzo.

-

Estados Unidos incrementa su deuda un 7% anual, mientras los bonos rinden en torno al 4%, garantizando una pérdida real cada año, y la independencia de la Reserva Federal se encuentra bajo presión política.

El oro como refugio

En este entorno de liquidez abundante, inestabilidad y falta de alternativas, los activos con oferta limitada o descentralizada están ganando valor — y probablemente seguirán haciéndolo.

Durante siglos, el oro ha sido el refugio preferido en tiempos de incertidumbre política y económica.

Su valor tangible, portabilidad y liquidez global ofrecen una sensación de seguridad cuando todo lo demás entra en crisis.

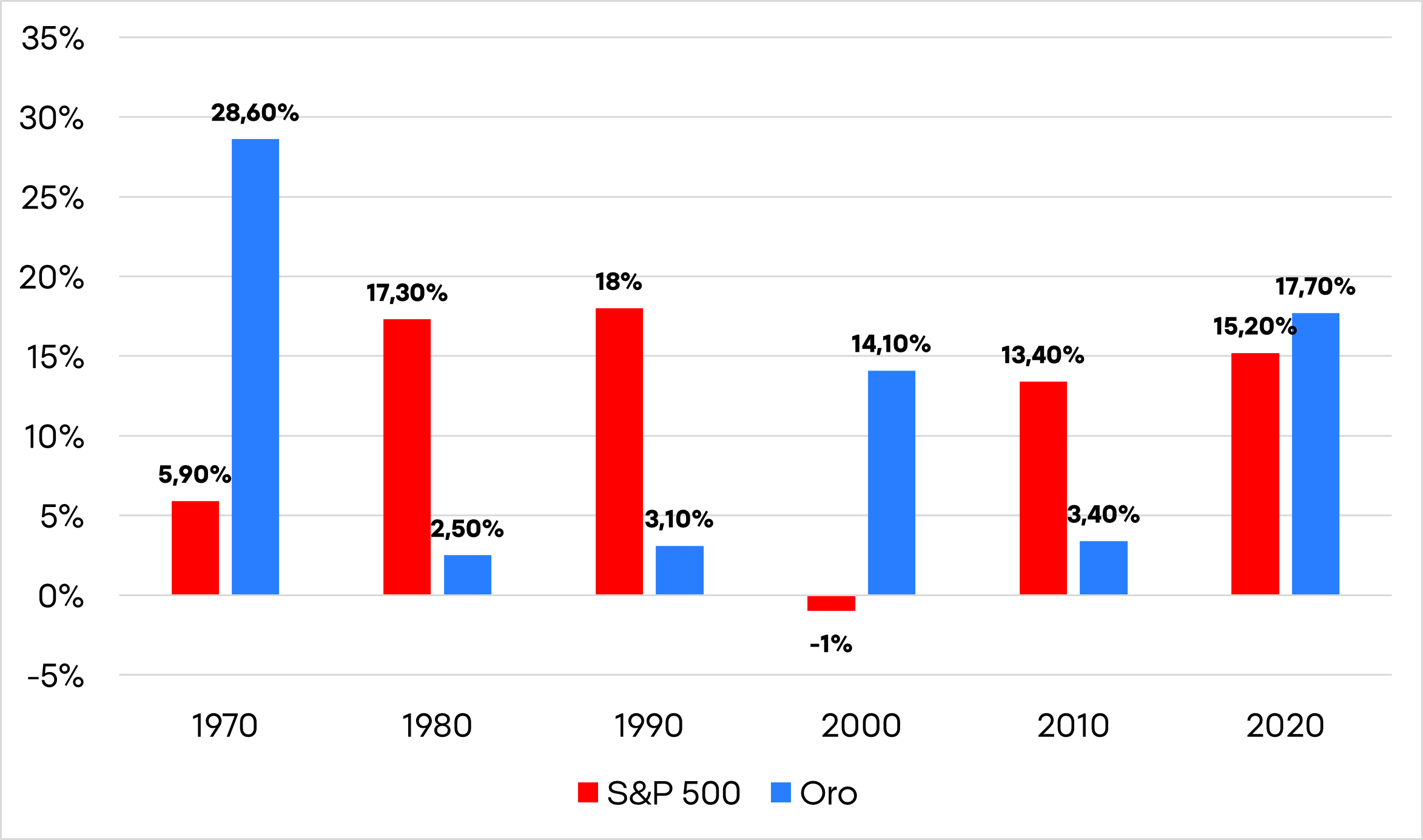

El oro ha demostrado una tendencia al alza durante periodos de estrés del mercado:

-

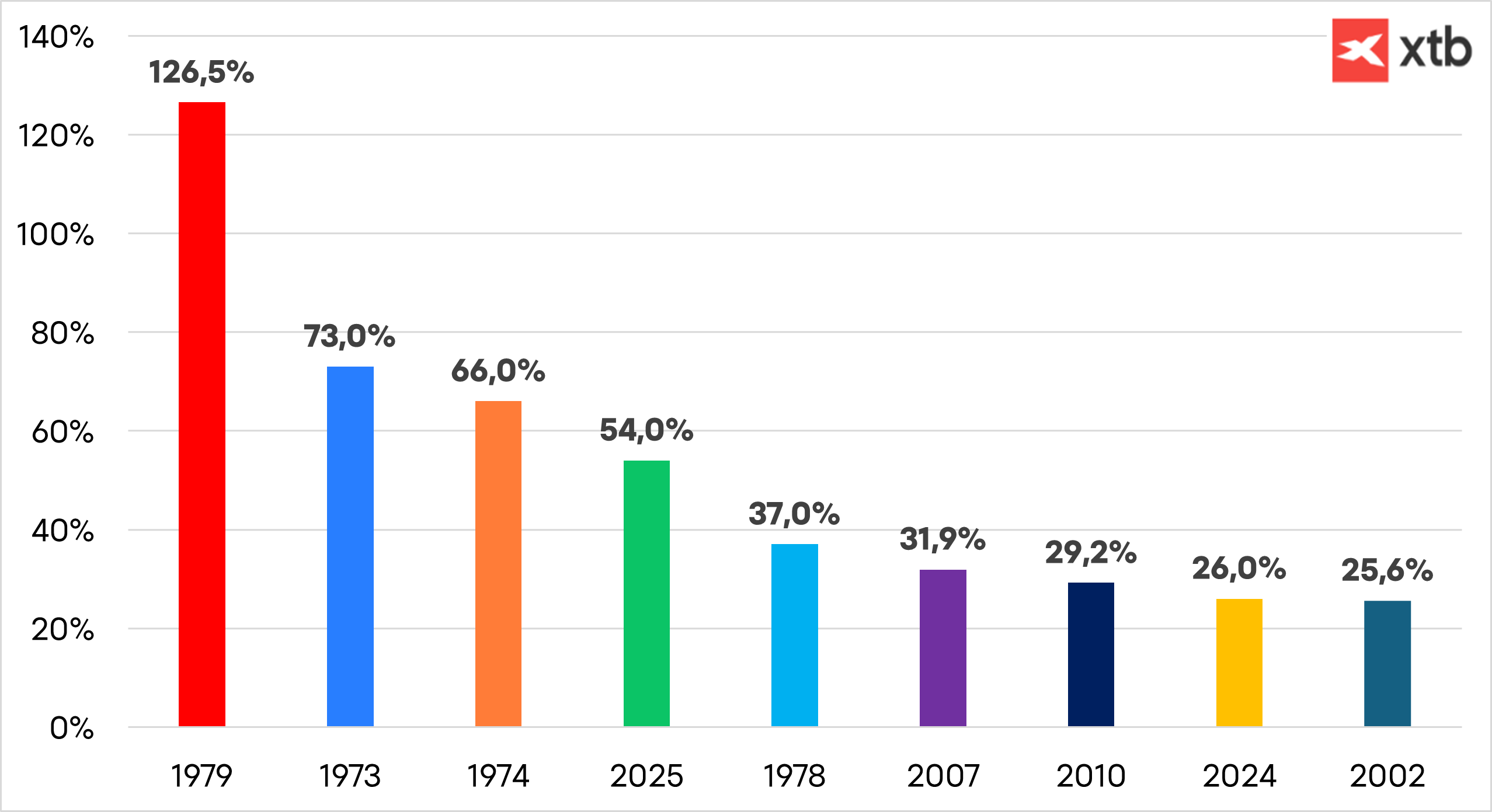

Superó los 1 000 USD por onza tras la crisis financiera global.

-

Alcanzó los 2 000 USD por onza durante la pandemia de COVID-19.

-

Y se aproximó a los 3 000 USD por onza durante los periodos de tensión comercial bajo la administración Trump.

El repunte incluso llevó al oro a superar al euro como el segundo activo de reserva más importante del mundo a comienzos de este año. Los bancos centrales han sido compradores netos de oro durante los últimos 15 años, pero su ritmo de acumulación se duplicó tras la invasión rusa de Ucrania. La congelación de las reservas del banco central ruso por parte de las naciones occidentales puso de relieve la vulnerabilidad de las reservas en divisas extranjeras frente a las sanciones.

La performance del oro en sus mejores años: Fuente: XTB

En 2024, los bancos centrales compraron más de 1 000 toneladas de oro por tercer año consecutivo, según el Consejo Mundial del Oro, y ahora poseen aproximadamente una quinta parte de todo el oro extraído en la historia.

Los inversores, asimismo, se han volcado hacia el oro ante las renovadas tensiones comerciales, los niveles récord de deuda pública y las preocupaciones sobre la independencia de la Reserva Federal.

Los fondos cotizados (ETF) respaldados por oro alcanzaron en septiembre su nivel más alto en más de tres años.

El oro también actúa como cobertura frente a la inflación, y en un momento en que la Fed parece dispuesta a relajar su lucha contra la inflación antes de tiempo —presionada por la política migratoria, los aranceles y un dólar debilitado—, su importancia vuelve a reforzarse.

Combinado con el aumento del riesgo de impagos soberanos, estos factores podrían seguir impulsando al alza los precios del oro.

¿Puede seguir subiendo?

Para responder a esa pregunta, debemos considerar los factores que sostienen la tendencia alcista del oro — y si existen alternativas viables. Hasta ahora, pocas.

Los bonos gubernamentales han perdido atractivo entre los inversores que desconfían de la gestión fiscal y prefieren no mantener activos que erosionen su poder adquisitivo. A medida que el dinero abandona los bonos, una parte fluye naturalmente hacia el oro. Las acciones continúan alcanzando máximos históricos, pero los temores crecientes sobre las altas valoraciones y la concentración del mercado llevan a muchos inversores a mirar de reojo hacia el oro como una reserva de valor más segura.

Por lo tanto, la pregunta puede que no sea si el oro alcanzará los 5 000 USD por onza, sino cuándo. La historia demuestra que siempre que el dinero se devalúa, el capital busca refugio en lo que no puede imprimirse.

____

Aprende a invertir en oro y otros activos refugio con XTB

Accede a los análisis, herramientas y estrategias de inversión más actualizadas.

👉 Abre tu cuenta real aquí

Previa IPC de EE. UU.: ¿será suficiente una inflación más baja para frenar una subida de tasas en septiembre?

🔴ANÁLISIS INTRADAY DE MERCADOS (11.08.2026)

Dólar hoy Colombia: emergencia por sismo domina la jornada, pero el dólar sigue bajo presión

FX semanal: El yen vuelve a caer y el dólar sigue bajo presión (10.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.