- El dólar vuelve a fortalecerse tras el tono restrictivo de la Fed, el repunte de los rendimientos estadounidenses y datos macroeconómicos mixtos en Estados Unidos.

- El PIB estadounidense fue revisado al alza, pero el consumo privado mostró debilidad, lo que introduce una lectura menos clara para el mercado.

- Técnicamente, el índice del dólar estadounidense mantiene una estructura alcista, aunque el rango entre 101,21 y 101,56 será clave para definir el próximo movimiento.

- El dólar vuelve a fortalecerse tras el tono restrictivo de la Fed, el repunte de los rendimientos estadounidenses y datos macroeconómicos mixtos en Estados Unidos.

- El PIB estadounidense fue revisado al alza, pero el consumo privado mostró debilidad, lo que introduce una lectura menos clara para el mercado.

- Técnicamente, el índice del dólar estadounidense mantiene una estructura alcista, aunque el rango entre 101,21 y 101,56 será clave para definir el próximo movimiento.

El dólar (USDIDX) vuelve a ubicarse en el centro del mercado justo cuando muchos habían empezado a descartarlo. Durante meses, la narrativa dominante era que 2026 iba a ser el año de la rotación fuera de Estados Unidos: menos dólar, más mercados emergentes, más Europa, más materias primas y mayor diversificación internacional. Pero el mercado cambiario suele castigar las historias demasiado cómodas. En cuanto la Fed volvió a mostrar un tono restrictivo, los rendimientos estadounidenses repuntaron y los datos macroeconómicos siguieron mostrando una economía más compleja de lo previsto, el dólar hizo lo que tantas veces hace: retomar el control.

La Fed vuelve a marcar el ritmo

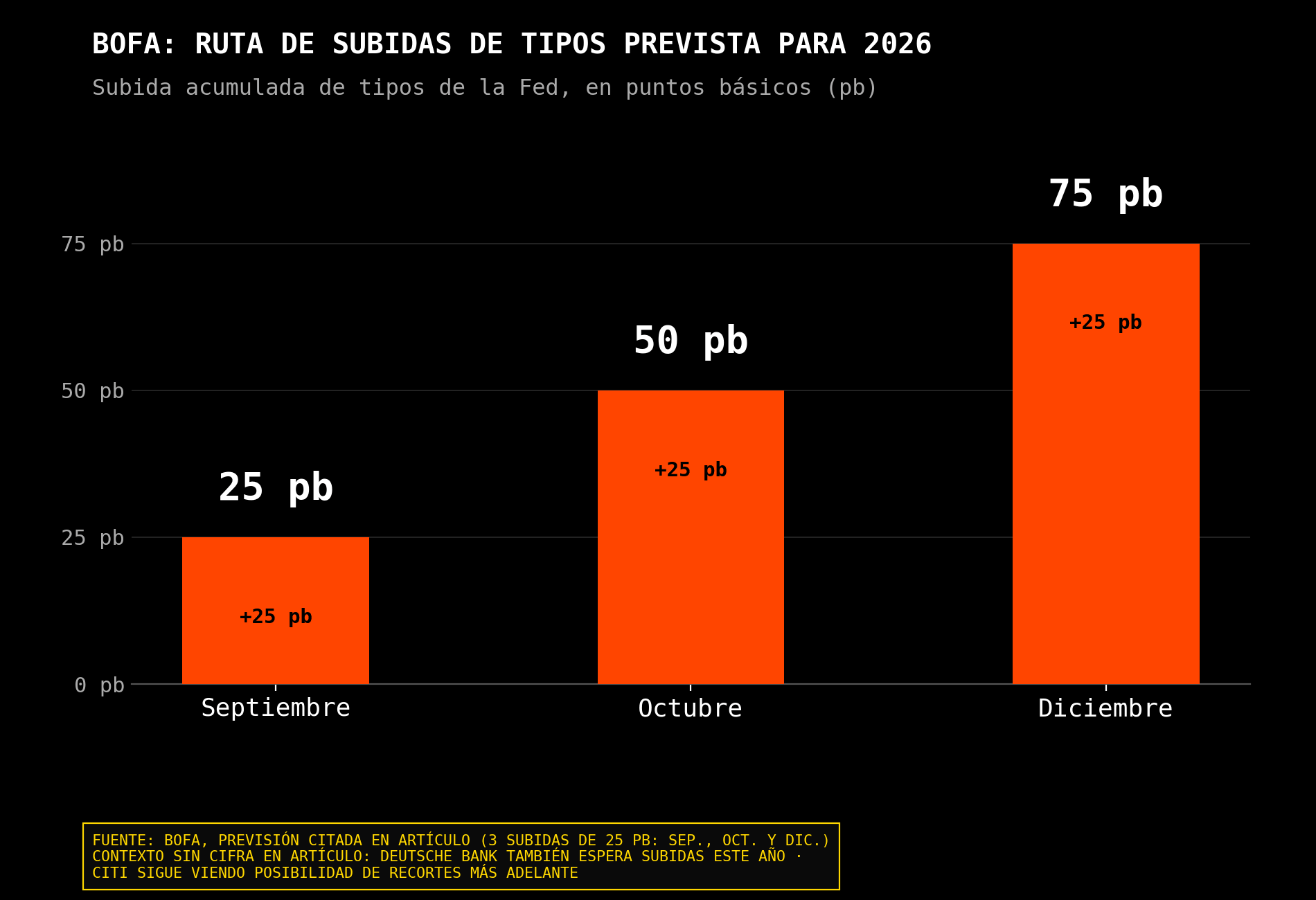

El índice del dólar estadounidense se mueve en la zona de 101,2 puntos, máximos de más de un año, con el euro por debajo de 1,14, la libra bajo presión y el yen cerca de mínimos de varias décadas. La lectura no es solo técnica. El mercado está reajustando una idea muy concreta: quizás la Fed aún no ha terminado. Después de la última reunión, los futuros empezaron a descontar al menos un alza de tasas antes de septiembre, y varias firmas han endurecido claramente sus previsiones. BofA espera ahora tres alzas de 25 puntos básicos, en septiembre, octubre y diciembre; Deutsche Bank también pasó a anticipar alzas este año; Citi, en cambio, sigue viendo la posibilidad de recortes más adelante. Esa división entre bancos explica por qué el dólar puede seguir fuerte, pero también por qué el movimiento depende mucho de los próximos datos.

Y justo ahí entra el dato publicado recientemente. El PIB estadounidense del primer trimestre fue revisado al alza hasta un crecimiento anualizado del 2,1%, frente al 1,6% esperado. A primera vista, eso parece claramente favorable para el dólar: la economía crece más de lo previsto y refuerza la idea de que la Fed no necesita apoyar el ciclo con recortes rápidos. Pero el detalle es menos claro. La mejora del PIB vino, en buena parte, por una menor contribución negativa de las importaciones, mientras que el consumo privado fue revisado con fuerza a la baja, desde 1,4% hasta apenas 0,5%, su menor ritmo en varios años. Además, las ventas finales a compradores privados domésticos quedaron en 1,7%, frente al 2,4% anterior.

Ese matiz es importante porque impide hacer una lectura simplista. El dato general del PIB apoya al dólar porque muestra una economía que no se deteriora con fuerza. Pero la composición del dato introduce una advertencia: la demanda interna no está tan sólida como parecía. Para la Fed, eso crea una tensión interesante. Por un lado, el crecimiento agregado revisado al alza justifica mantener un tono duro. Por otro, el consumo casi estancado sugiere que la política monetaria restrictiva ya está impactando en parte de la economía real. El dólar puede celebrar el titular, pero no debería ignorar los detalles.

La inflación sigue siendo incómoda para la Fed

El dato de precios del gasto en consumo personal añade otra capa. El índice PCE general de mayo subió 4,1% interanual, su mayor avance desde abril de 2023, mientras que el PCE subyacente avanzó 3,4% interanual, ligeramente por encima del 3,3% anterior. En términos mensuales, el PCE general subió 0,4%, algo por debajo del 0,5% esperado, pero el mensaje de fondo sigue siendo incómodo: la inflación continúa muy por encima del objetivo del 2% de la Fed. Esta es la razón por la que el dato no desmonta la fortaleza estructural del dólar. La economía muestra algunas señales de debilidad en consumo, sí, pero la inflación sigue demasiado alta para que la Fed pueda adoptar un tono claramente más expansivo.

La reacción inmediata encaja con esa lectura mixta. El oro rebotó, mientras que el dólar y los rendimientos cedieron algo después de que el dato de inflación saliera en línea con las expectativas y no peor de lo previsto. La probabilidad de un alza de tasas en diciembre bajó ligeramente, de 85% a 80%, según la lectura de mercado observada tras el dato. Pero no es lo mismo “alivio táctico” que “cambio de régimen”. El dato quitó algo de presión inmediata, pero no devuelve al mercado a la narrativa de recortes cómodos.

Tasas relativas y diferenciales sostienen al dólar

Ese es el punto central para el dólar. El mercado no está comprando dólares solo por temor geopolítico. De hecho, la caída del petróleo tras la desescalada entre EE. UU. e Irán debería haber reducido parte de la demanda de activos refugio. Lo que sostiene al dólar es más profundo: tasas relativas, diferenciales de rendimiento y una Fed que ha recuperado credibilidad restrictiva. MUFG ya advertía en su informe de perspectivas de junio que el motor del dólar estaba cambiando: el Brent y el apetito por riesgo estaban perdiendo peso, mientras los diferenciales de tasas volvían a ser el principal motor del mercado cambiario.

La clave sigue estando en el tramo corto de la curva. El bono del Tesoro estadounidense a dos años se ha movido en torno al 4,16%, con un alza mensual de unos 14 puntos básicos, bastante más que los movimientos equivalentes en Alemania o Reino Unido. Ese diferencial favorece al dólar porque vuelve a hacer atractiva la liquidez estadounidense. Cuando el dinero puede obtener mayores retornos en dólares y, además, la economía estadounidense no se deteriora con fuerza, el incentivo para vender dólares se debilita. Por eso el movimiento actual es más serio que un simple rebote defensivo: tiene detrás una reconstrucción del carry estadounidense.

Análisis del índice del dólar estadounidense

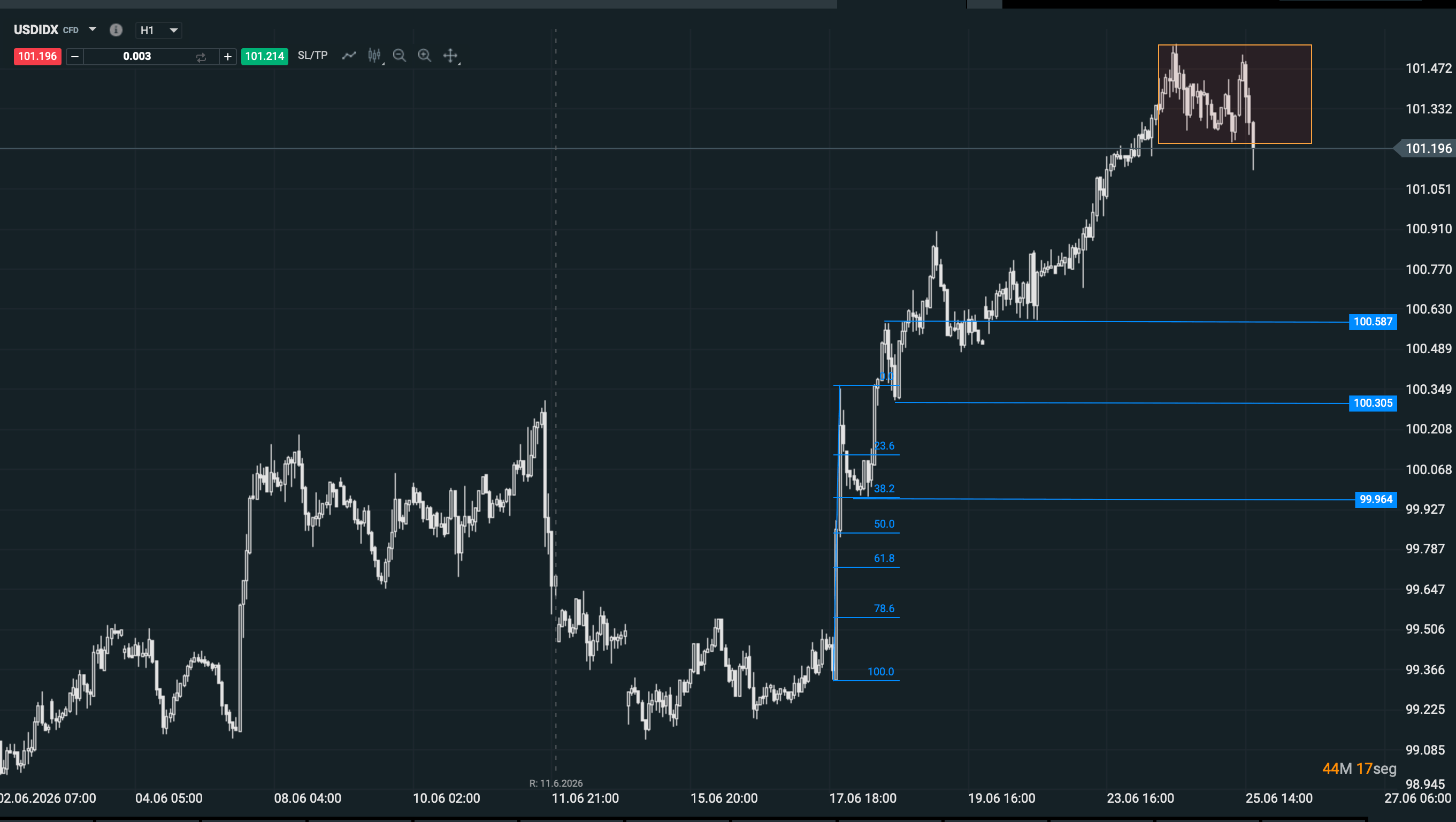

En los últimos días, desde el punto de vista técnico, el seguimiento del índice del dólar estadounidense ha funcionado bastante bien respecto de lo que veníamos comentando. El precio no solo rompió al alza, sino que ha ido consolidando los niveles importantes y construyendo mínimos relevantes cada vez más altos. Esa es una señal de fortaleza porque muestra que las correcciones no están rompiendo la estructura. Cada retroceso ha sido comprado antes de deteriorar el impulso principal. El mercado sigue dejando una secuencia de avance, pausa, consolidación y nueva ruptura, justo el comportamiento típico de un tramo alcista sano.

En el análisis anterior hablábamos de que, mientras el precio se mantuviera por encima de zonas como 99,96 y especialmente sobre 100,30, el sesgo de corto plazo seguía siendo alcista. Eso se ha cumplido. El índice no solo ha respetado esas zonas, sino que ha continuado avanzando hasta nuevos máximos. Técnicamente, eso refuerza la idea de que el movimiento no ha sido solo una reacción emocional al FOMC, sino una estructura que ha ido ganando calidad con el paso de las sesiones.

Ahora bien, en temporalidad horaria, el precio lleva desde ayer dentro de un rango lateral. Eso tiene sentido después de un tramo tan fuerte. Cuando un activo sube con velocidad y alcanza máximos de 15 meses, el mercado necesita tomar aire, digerir posiciones y esperar el siguiente catalizador. El dato de PIB y PCE no rompe completamente el rango porque ofrece argumentos para ambos lados: crecimiento revisado al alza e inflación elevada favorecen al dólar; consumo débil y reacción de alivio en los rendimientos frenan una continuidad alcista inmediata.

La lectura táctica es sencilla: no conviene anticiparse demasiado dentro del rango lateral. Lo importante es esperar a que rompa uno de los niveles fundamentales del rango. Si rompe por arriba, el dólar podría intentar una nueva extensión alcista, porque confirmaría que la consolidación fue acumulación y no distribución. En ese caso, el mercado volvería a mirar hacia la parte alta reciente y posibles objetivos superiores, especialmente si los próximos datos de empleo o inflación refuerzan la tesis de una Fed restrictiva.

La gran pregunta es si estamos ante un nuevo ciclo alcista del dólar o ante una extensión final del rebote. Para hablar de un nuevo ciclo necesitamos algo más que máximos de 15 meses. Necesitamos que la Fed confirme una postura más dura durante varios meses, que la inflación no baje lo suficiente, que los rendimientos estadounidenses mantengan ventaja frente a Europa y Japón, y que el mercado global siga prefiriendo liquidez en dólares. Algunas de esas piezas ya están presentes. Otras todavía dependen de los datos.

Fuente: xStation5.

Desde el punto de vista técnico, en este momento, el gráfico horario ha entrado en una fase muy interesante. Después del fuerte tramo alcista de los últimos días, el precio quedó operando dentro de un rango marcado desde ayer, con la zona de 101,21 actuando como soporte de corto plazo y 101,56 como máximo relevante del rango de hoy. La pérdida de 101,21 ha empezado a intentar reproducir una pequeña estructura bajista intradía, con desarrollo de tramo descendente y máximos decrecientes, lo que indica que el mercado pasó de una fase de consolidación lateral a una fase de toma de utilidades más visible.

Ahora bien, todavía hay que tener cuidado con interpretar esa ruptura como un giro bajista definitivo. En un contexto de tendencia alcista previa tan fuerte, la pérdida de un soporte horario puede ser simplemente una limpieza de posiciones antes de intentar recuperar el movimiento principal. Por eso la zona de 101,56 se convierte ahora en el nivel clave. Si el índice del dólar estadounidense logra recuperar el terreno perdido y vuelve a romper por encima de 101,56, el mercado podría interpretar la ruptura bajista de 101,21 como una ruptura falsa. En ese caso, la lectura cambiaría rápidamente: los vendedores quedarían atrapados y podríamos ver un movimiento de aceleración alcista.

La idea técnica queda bastante clara: por debajo de 101,21, el dólar muestra debilidad de corto plazo y una estructura intradía de máximos decrecientes podría servir para abrir posiciones vendedoras de corto plazo. Pero si recupera y supera 101,56, la señal sería bastante más constructiva, porque confirmaría que la caída fue solo una barrida dentro de una tendencia mayor que todavía se mantiene alcista. Ese tipo de comportamiento suele ser potente, porque obliga a cerrar posiciones cortas y vuelve a atraer compradores que estaban esperando confirmación.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

3 motivos del colapso del oro en 2026

Cierre de mercado: Super Micro sube 17% tras resultados y apoya el repunte de Wall Street

Apple vs Nvidia, ¿puede Apple quitarle a Nvidia el trono del mercado?

Vuelven los aranceles: ¿pueden frenar el rally de las bolsas?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.