- La inflación de mediados de junio cayó a 3.55% interanual, muy por debajo del 3.77% del consenso y del 4.11% anterior, pero el dólar apenas reaccionó y se estabilizó cerca del nivel previo a la publicación.

- La Fed hawkish sigue dominando la dirección del par: con nueve miembros del FOMC proyectando alzas de tasas este año, el diferencial real con Banxico pesa más que los datos locales.

- Mañana se publican el desempleo de mayo y la decisión de Banxico, con consenso en 6.50% sin cambios; el tono del comunicado posterior será la clave para calibrar si el ciclo de recortes está definitivamente cerrado.

- La inflación de mediados de junio cayó a 3.55% interanual, muy por debajo del 3.77% del consenso y del 4.11% anterior, pero el dólar apenas reaccionó y se estabilizó cerca del nivel previo a la publicación.

- La Fed hawkish sigue dominando la dirección del par: con nueve miembros del FOMC proyectando alzas de tasas este año, el diferencial real con Banxico pesa más que los datos locales.

- Mañana se publican el desempleo de mayo y la decisión de Banxico, con consenso en 6.50% sin cambios; el tono del comunicado posterior será la clave para calibrar si el ciclo de recortes está definitivamente cerrado.

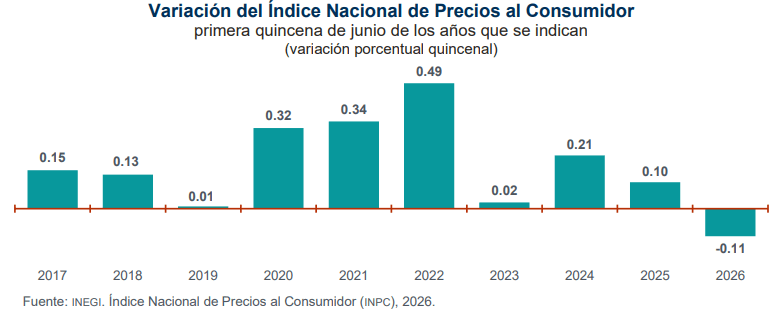

Los datos de inflación de mediados de junio llegaron más bajos de lo que el mercado esperaba y el peso mexicano (USDMXN) se debilitó de todas formas. La lectura general interanual de la primera quincena de junio cayó a 3.55%, la más baja en más de un año, frente al 3.77% del consenso y el 4.11% del período anterior. El componente subyacente también sorprendió a la baja al marcar 4.12% interanual, por debajo del 4.14% estimado y del 4.22% previo.

En el inmediato posterior a la publicación, el dólar subió levemente y luego se estabilizó cerca del mismo nivel en que cotizaba antes, lo que resume con precisión la situación en que los datos domésticos simplemente no son el catalizador que mueve el par en este entorno.

Los datos de inflación sorprenden a la baja en casi todos los frentes

La primera quincena de junio entregó los datos de inflación más favorables que México ha visto en más de un año. La lectura general interanual cayó a 3.55%, frente al 3.77% que esperaba el consenso y muy por debajo del 4.11% de la quincena anterior, lo que la coloca dentro del rango objetivo de Banxico de 3% con un margen de ±1 punto porcentual, por primera vez en varios meses.

La sorpresa fue aún mayor en términos mensuales: el precio general bajó 0.11% en la primera mitad de junio, cuando el mercado esperaba un aumento de 0.1%, lo que implica deflación quincenal. El componente subyacente también cedió, aunque de forma más moderada: el IPC subyacente interanual marcó 4.12%, por debajo del 4.14% del consenso y del 4.22% previo, mientras que en términos mensuales avanzó 0.19%, prácticamente en línea con el 0.2% estimado.

La reacción del peso mexicano (USDMXN) tras la publicación fue de una subida breve del dólar y luego volvió al mismo nivel de antes, como si los datos no hubieran existido. En otro entorno, una sorpresa desinflacionaria de esta magnitud habría presionado el par a la baja al reducir la probabilidad de que Banxico adopte un tono más restrictivo. En el entorno actual, la Fed hawkish domina la dirección del tipo de cambio con más fuerza que cualquier dato local.

Mañana Banxico: el comunicado importa más que la decisión

El consenso es unánime en que Banxico mantendrá la tasa de referencia en 6.50% mañana sin cambios, ratificando la pausa señalada en la reunión de mayo que fue aprobada por tres votos contra dos. Esa decisión ya está descontada y no moverá el tipo de cambio. Lo que sí puede hacerlo es el comunicado posterior, el mercado buscará señales sobre si el balance de riesgos se inclinó hacia una inflación más persistente dada la presión que el giro hawkish de la Fed impone sobre el peso, o si los datos de inflación de hoy, particularmente la sorpresa a la baja en la lectura general, dan al banco central más confianza en que la desinflación sigue en curso.

El desempleo de mayo llega también mañana, con el dato previo en 2.5% y el consenso en 2.7%, aunque esta cifra difícilmente sea el catalizador que desplace al foco en la tasa y el comunicado.

Análisis técnico del dólar en México

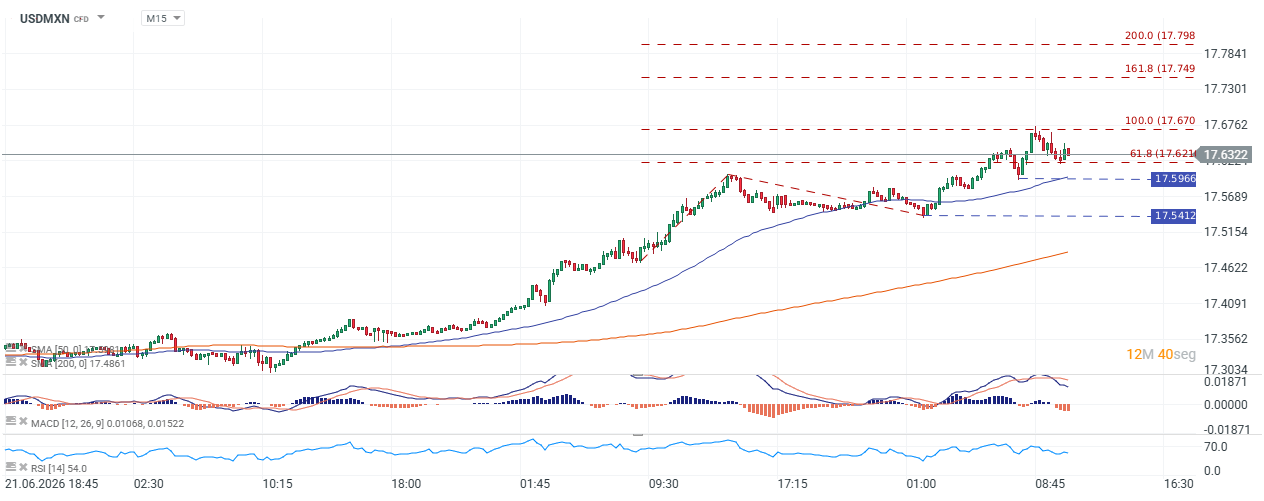

El gráfico M15 muestra al USD/MXN en 17.6322, consolidando justo sobre el nivel de extensión de Fibonacci del 61.8% en 17.621, que el precio alcanzó tras un movimiento sostenido desde la zona de 17.48. La tensión técnica está en ese nivel: el par intentó superar la extensión del 100% en 17.670 en más de una ocasión durante las últimas horas pero no logró sostener el quiebre, lo que dejó al 61.8% como el piso de la consolidación actual.

El MACD confirma que, dentro del rango, el momentum de corto plazo es levemente negativo y el RSI es neutral y no ofrece señal en ninguna dirección. Mientras el precio no supere 17.670 de forma sostenida, la hipótesis más probable es que el par consolide entre 17.621 y ese nivel antes del evento de mañana; un quiebre confirmado abriría el camino hacia 17.749 (161.8%) y 17.798 (200%).

Fuente: xStation5.

Cierre de Mercado: Inflación de EE.UU. cae e impulsa a acciones y bonos

Oracle bajo presión, crecimiento de IA, deuda y flujo de caja antes de resultados

El oro vuelve a caer por debajo de los 4.000 dólares la onza: ¿dónde terminará el año?

Inflación de EE.UU. cae: qué significa para el oro y el Nasdaq

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.