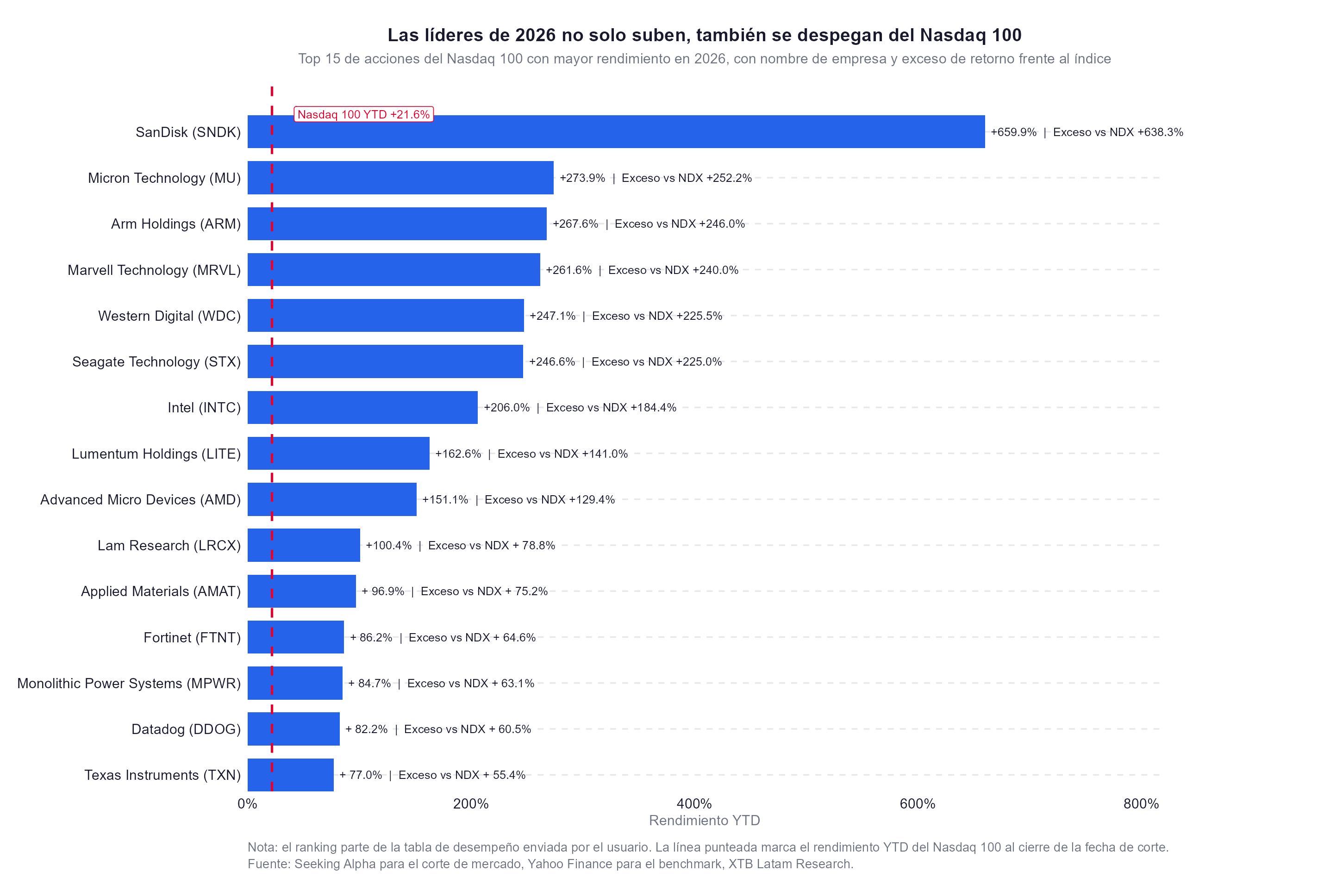

- El Nasdaq 100 acumula +21.6% en 2026, pero los cinco mayores excesos frente al índice los lideran SanDisk (+638 puntos), Micron (+252), Arm (+246), Marvell (+240) y Western Digital (+225).

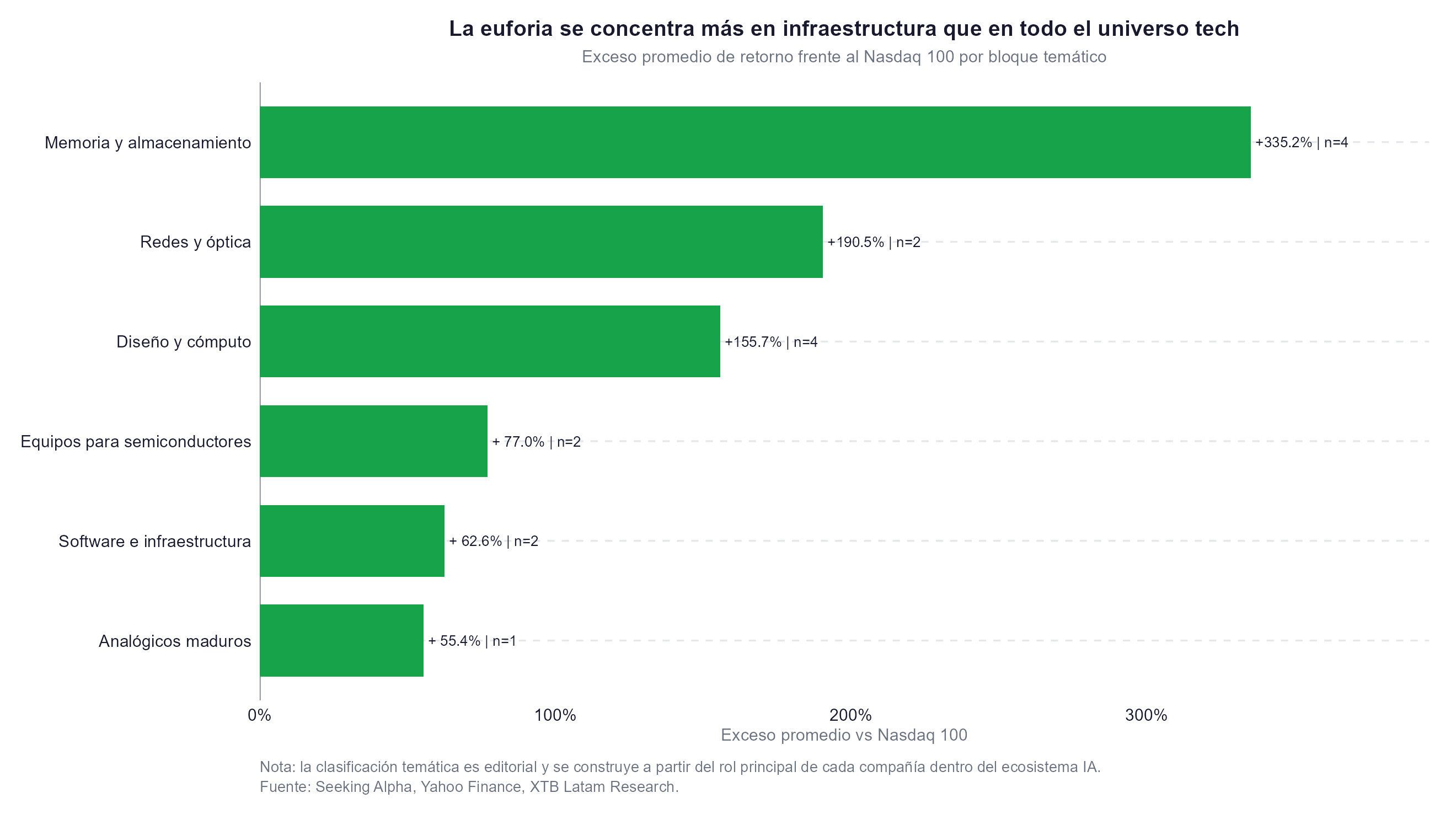

- El bloque de memoria y almacenamiento acumula un exceso promedio de +335.2% sobre el Nasdaq 100, más del doble que diseño y cómputo (+155.7%) y más de cinco veces el segmento de software (+62.6%).

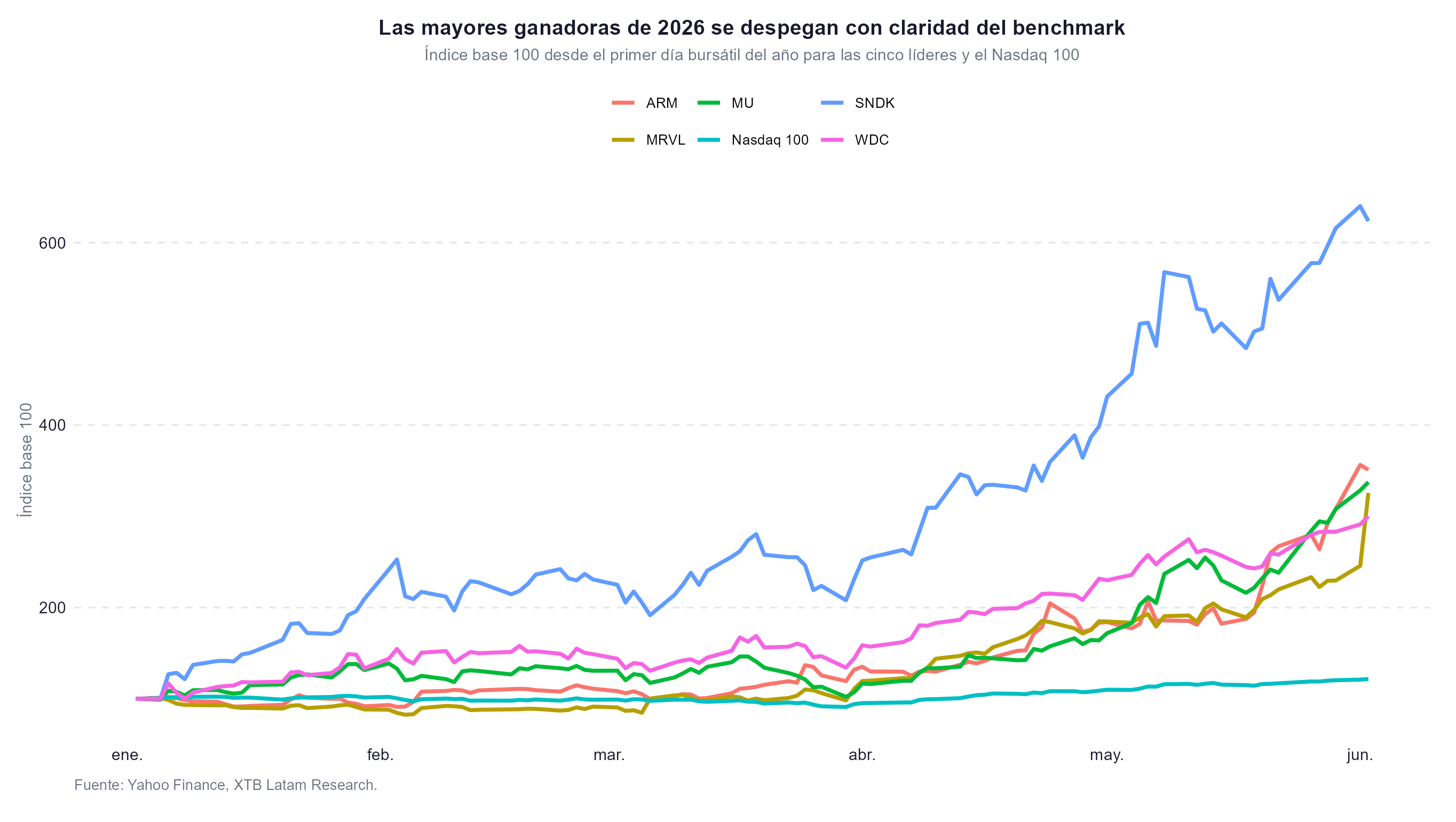

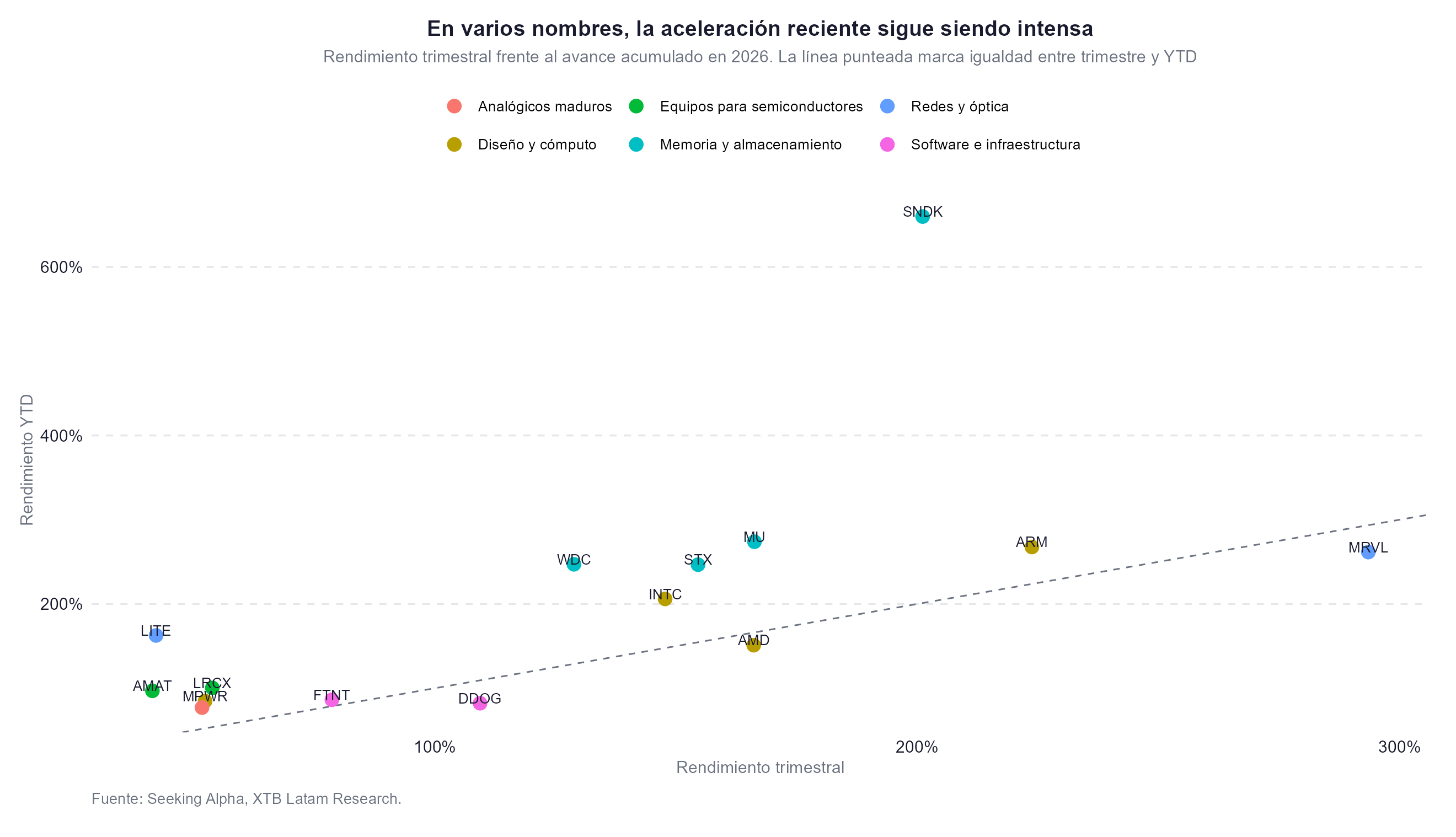

- La aceleración se concentró en el último trimestre: varios nombres registraron ganancias trimestrales equivalentes o mayores a su YTD completo, y varios operan entre 150% y 250% por encima de su media móvil de 200 días.

- El Nasdaq 100 acumula +21.6% en 2026, pero los cinco mayores excesos frente al índice los lideran SanDisk (+638 puntos), Micron (+252), Arm (+246), Marvell (+240) y Western Digital (+225).

- El bloque de memoria y almacenamiento acumula un exceso promedio de +335.2% sobre el Nasdaq 100, más del doble que diseño y cómputo (+155.7%) y más de cinco veces el segmento de software (+62.6%).

- La aceleración se concentró en el último trimestre: varios nombres registraron ganancias trimestrales equivalentes o mayores a su YTD completo, y varios operan entre 150% y 250% por encima de su media móvil de 200 días.

El Nasdaq 100 (US100) acumula un avance de 21.6% en lo que va de 2026, lo que en cualquier otro contexto sería considerado un año excepcional para la tecnología. Pero dentro del índice opera una realidad paralela, en que un grupo de nombres ligados a la cadena de valor de la inteligencia artificial acumula ganancias que hacen que el benchmark se vea, en comparación, como un activo defensivo.

SanDisk, Micron, Arm Holdings, Marvell Technology y Western Digital no están simplemente superando al mercado, están reescribiendo qué significa superarlo.

El Nasdaq 100 ya subió 21.6%, pero eso es el piso del grupo

El ranking de los 15 mayores rendimientos dentro del Nasdaq 100 en 2026 muestra que incluso el nombre de menor avance en la lista, Texas Instruments con +77%, ya triplica el retorno del índice. El contraste se vuelve más pronunciado hacia arriba: SanDisk acumula +659.9% con un exceso de +638 puntos frente al benchmark, seguida de Micron (+273.9%, exceso +252 puntos), Arm Holdings (+267.6%, +246 puntos), Marvell Technology (+261.6%, +240 puntos) y Western Digital (+247.1%, +225 puntos). Seagate Technology e Intel también superan los 180 puntos de exceso sobre el índice.

El S&P 500 llegó a 7.609 puntos en niveles récord, acumulando nueve semanas consecutivas de ganancias, la racha más larga desde 2023. El Índice de Semiconductores de Filadelfia avanza 94% en el año, su mejor ritmo desde 1999 según Bloomberg. Desde el inicio del conflicto con Irán en febrero, las empresas de semiconductores con capitalización superior a US$10.000 millones sumaron US$3.7 billones en valor de mercado, sin embargo, esos números agregados ocultan una dispersión interna muy marcada.

La jerarquía interna revela que no todos los chips son iguales

Dentro del universo analizado, el exceso de retorno frente al Nasdaq 100 varía entre +55 y +638 puntos dependiendo del bloque temático. El grupo de memoria y almacenamiento, que incluye a SanDisk, Micron, Western Digital y Seagate, acumula un exceso promedio de +335.2%, casi el doble del bloque de diseño y cómputo (+155.7%, cuatro nombres entre los que se encuentran Marvell e Intel) y más de cinco veces el segmento de software e infraestructura (+62.6%). Redes y óptica ocupa el segundo lugar con +190.5%, reflejo del gasto en interconexión de centros de datos.

Los hyperscalers, que según estimaciones gastarán entre US$725.000 y US$780.000 millones en capex solo en 2026, están comprando chips antes de tenerlos construidos, lo que generó escasez en el lado de la oferta y pricing power para los fabricantes de memoria. Es un ciclo que podría ser descrito como real y duradero, además, datos de AlphaSense muestran que casi dos tercios de las empresas de gran capitalización mencionaron la IA en sus llamadas de resultados del primer trimestre, el doble de las que mencionaron el conflicto de Medio Oriente.

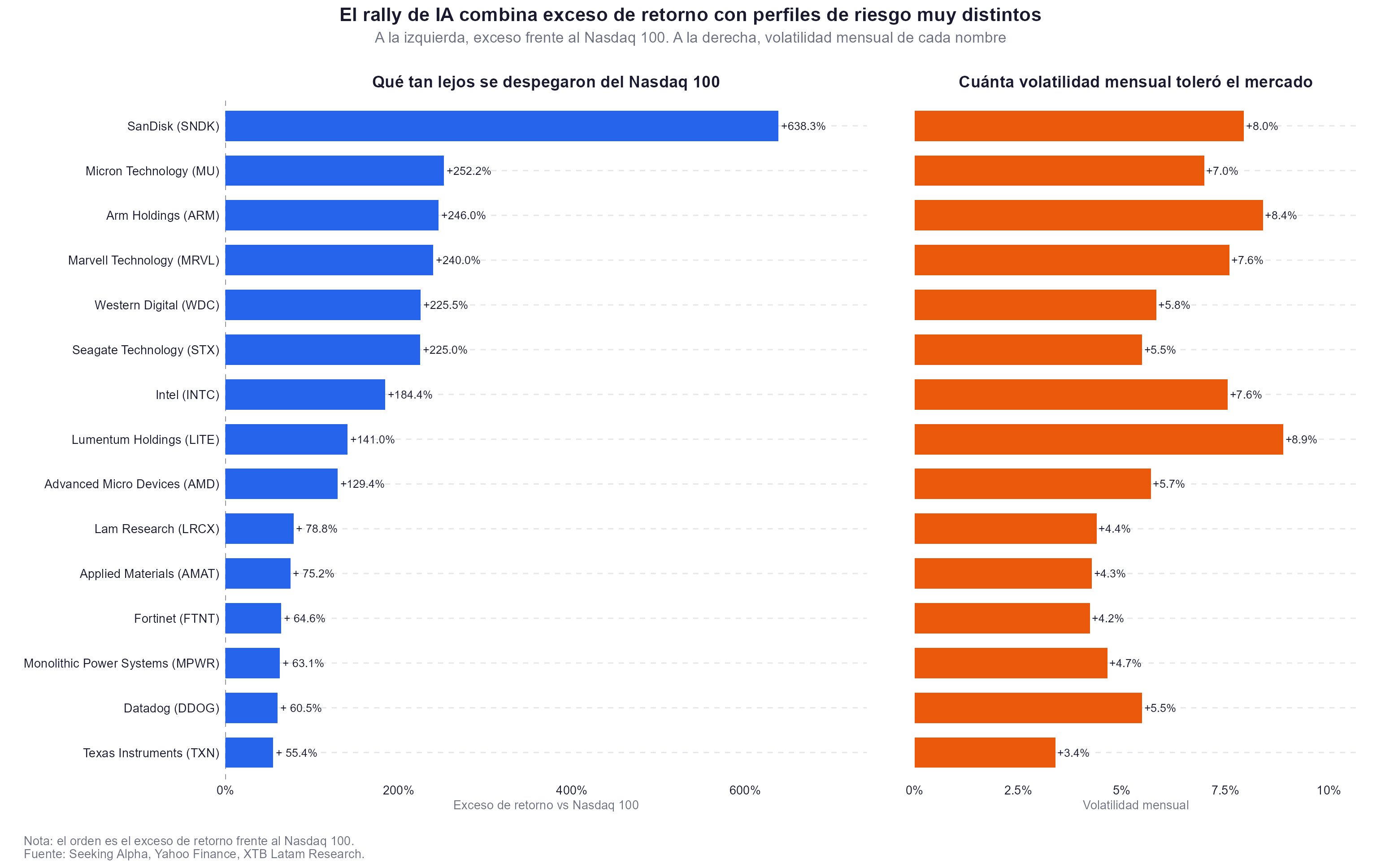

Mayor exceso no siempre significa mayor riesgo

La comparación entre exceso de retorno y volatilidad mensual rompe la lógica esperada. Lumentum Holdings registra la mayor volatilidad mensual del grupo, 8.9%, pero un exceso de solo +141 puntos, lejos de los líderes. Western Digital, en cambio, acumula +225.5% de exceso con apenas 5.8% de volatilidad mensual, el perfil más ordenado entre los de alto rendimiento. Arm Holdings y SanDisk sí combinan exceso elevado con volatilidad alta (8.4% y 8.0% respectivamente), lo que las posiciona como los dos nombres donde la prima de riesgo cotiza de forma más explícita.

El dato de volumen relativo añade otra dimensión, una vez que Marvell Technology registra un volumen relativo de 6.98 veces, muy por encima del siguiente en la lista (Arm con 2.06x), lo que señala un nivel de actividad especulativa inusual en el papel. Varios nombres operan actualmente entre 150% y 250% por encima de sus medias móviles de 200 días: SanDisk a 250%, Micron a 195%, Intel a 220%, Marvell a 150% y Arm a 170%. Esa distancia del promedio histórico es la métrica que más frecuentemente precede correcciones técnicas pronunciadas cuando el sentimiento revierte, aunque en un ciclo alcista sostenido también puede mantenerse por períodos prolongados.

La aceleración es un fenómeno del último trimestre

El gráfico de trayectoria en base 100 desde enero de 2026 muestra que los cinco líderes, SanDisk, Micron, Arm, Marvell y Western Digital, caminaron relativamente en paralelo con el Nasdaq 100 durante enero y febrero, con divergencias modestas. La separación real comenzó en marzo y se aceleró en abril y mayo, SanDisk despegó de forma vertical desde niveles de 200-250 hasta superar 640, mientras los otros cuatro alcanzaron rangos de 280-370. El Nasdaq 100 se mantuvo en la base inferior del gráfico, cerca de 120.

El gráfico de retorno trimestral versus YTD confirma que para la mayoría de los líderes, las ganancias del último trimestre representan una porción dominante del rendimiento total en el año. Arm Holdings y Marvell aparecen a la derecha de la línea de igualdad diagonal, señal de que su aceleración trimestral fue tan intensa que prácticamente equipara su acumulado anual. Nombres como Applied Materials o Lam Research, con menores ganancias absolutas, distribuyen sus retornos de forma más pareja entre los dos trimestres. La concentración en Q2 2026 coincide con el rebote en V del S&P 500 desde el mínimo de finales de marzo, que añadió 20% al índice en apenas dos meses, amplificado por resultados de hyperscalers y el efecto Jensen Huang sobre el segmento de chips personalizados.

El debate central entre toros y osos no es si los fundamentos justifican algún nivel de repricing, debido a que el precio actual descuenta varios años de perfección simultánea. El Shiller P/E del S&P 500 roza 43, cerca del máximo de la burbuja puntocom de 44, y las métricas de precio/ventas y precio/libro están en máximos históricos. Si la tasa de crecimiento del capex en centros de datos desacelera antes de que la monetización de la IA llegue a escala, la distancia desde las medias móviles de 200 días deja de ser un síntoma de momentum para convertirse en vulnerabilidad.

La bolsa hoy: Trump impone condiciones a Irán. ¿Se desvanecen las esperanzas de una pronta reapertura del estrecho de Ormuz?

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.