- Goldman Sachs fue premiado por el mercado porque sus resultados confirmaron su capacidad para convertir la recuperación de los mercados de capitales en una elevada rentabilidad y mayores retornos para los accionistas.

- Citigroup presentó cifras sólidas, pero los inversionistas continúan exigiendo pruebas de que su transformación organizacional generará mejoras sostenibles en eficiencia y rentabilidad.

- Superar las expectativas trimestrales no es suficiente, ya que el mercado recompensa principalmente a las compañías cuyos resultados fortalecen una narrativa de inversión convincente a largo plazo.

- Goldman Sachs fue premiado por el mercado porque sus resultados confirmaron su capacidad para convertir la recuperación de los mercados de capitales en una elevada rentabilidad y mayores retornos para los accionistas.

- Citigroup presentó cifras sólidas, pero los inversionistas continúan exigiendo pruebas de que su transformación organizacional generará mejoras sostenibles en eficiencia y rentabilidad.

- Superar las expectativas trimestrales no es suficiente, ya que el mercado recompensa principalmente a las compañías cuyos resultados fortalecen una narrativa de inversión convincente a largo plazo.

El segundo trimestre de 2026 reveló una división muy interesante dentro del sector bancario estadounidense. Goldman Sachs y Citigroup publicaron sus resultados de forma consecutiva, y ambos bancos superaron ampliamente las expectativas de los analistas. A pesar de ello, la reacción del mercado fue completamente diferente. Las acciones de Goldman Sachs fueron recompensadas con un avance, mientras que Citigroup enfrentó presión vendedora.

Esto no fue una coincidencia ni simplemente una cuestión relacionada con la magnitud de sus beneficios. Ambos bancos se beneficiaron de la mejora de las condiciones en los mercados financieros, de una mayor actividad de los clientes y de un entorno más favorable para los negocios vinculados a la inversión. Sin embargo, la diferencia radica en que los inversionistas evalúan a estas dos instituciones utilizando criterios completamente distintos.

Actualmente, Goldman Sachs es considerado uno de los principales beneficiarios de la recuperación de Wall Street. El aumento de la actividad de fusiones y adquisiciones, el mayor número de emisiones de valores y unas condiciones favorables para el trading se están traduciendo rápidamente en resultados más sólidos para el banco.

Citigroup, por su parte, se encuentra en una etapa diferente de su historia de inversión. En este caso, el mercado ya no evalúa únicamente un trimestre, sino la eficacia de su transformación de varios años, las mejoras en eficiencia y su capacidad para generar mayores retornos para los accionistas. Por lo tanto, el mismo ciclo de mercado ha creado dos narrativas de inversión completamente diferentes.

Goldman Sachs en el segundo trimestre de 2026: un trimestre récord confirma la fortaleza de su modelo de negocio

Goldman Sachs inició la segunda mitad de 2026 con uno de los trimestres más sólidos de su historia. El banco superó ampliamente las expectativas de los analistas tanto en ingresos como en beneficios, al tiempo que mostró retornos sobre el capital excepcionalmente elevados.

Principales resultados financieros:

-

Ingresos netos: 20.340 millones de dólares

-

BPA GAAP: 20,98 dólares

-

ROE: aproximadamente 23,5%

-

Global Banking & Markets: 15.520 millones de dólares en ingresos

-

Asset & Wealth Management: 4.600 millones de dólares en ingresos

-

Gastos operativos: 11.670 millones de dólares

-

Ratio de eficiencia: 57,4%

-

Dividendo trimestral: 5,00 dólares por acción

La magnitud con la que los resultados superaron las expectativas fue lo suficientemente significativa como para que el informe eliminara efectivamente las preocupaciones previas sobre la capacidad de Goldman Sachs para volver a alcanzar niveles muy elevados de rentabilidad en un entorno de mercado más favorable.

Sin embargo, el aspecto más importante de este informe no es únicamente cuánto ganó el banco. El factor clave es su capacidad para transformar unas condiciones de mercado favorables en retornos muy elevados para los accionistas. En el caso de los bancos de inversión, la magnitud de los ingresos por sí sola no es suficiente. Lo importante es la eficiencia del capital y la capacidad para mantener una elevada rentabilidad.

Goldman Sachs volvió a demostrar que su modelo de negocio funciona especialmente bien durante los periodos de mayor actividad en los mercados financieros.

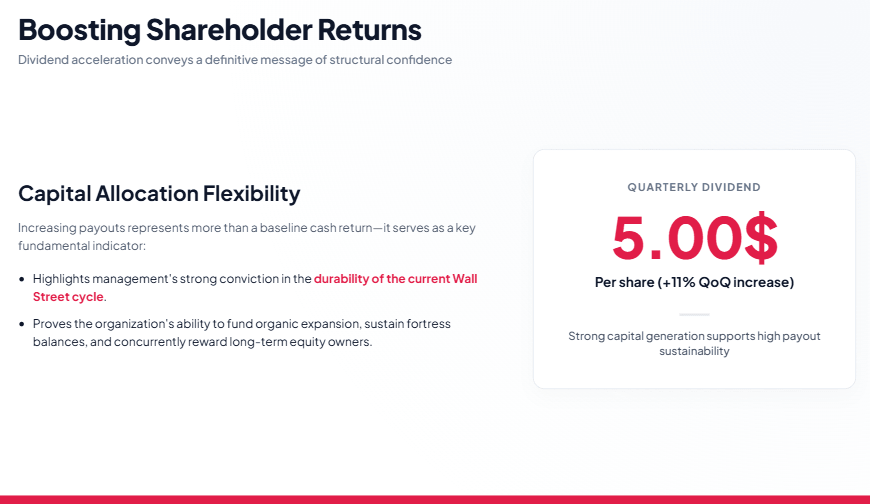

El aumento del dividendo como señal de confianza de la administración

Uno de los mensajes más importantes de Goldman Sachs fue la decisión de elevar su dividendo trimestral hasta 5 dólares por acción, lo que representa un aumento de aproximadamente un 11% respecto al nivel anterior.

Una medida de este tipo tiene una relevancia que va más allá del pago directo a los accionistas. También ofrece información sobre la visión de la administración respecto a las perspectivas futuras de la compañía. Goldman está señalando que cuenta con la suficiente solidez de capital para expandir simultáneamente su negocio, mantener un balance sólido y aumentar la remuneración a los accionistas.

El mercado interpretó esta decisión como una confirmación de que la administración continúa confiando en la sostenibilidad de la mejora actual de los resultados.

¿Qué impulsó el desempeño de Goldman Sachs?

El principal motor de crecimiento siguió siendo la división de Global Banking & Markets, que generó ingresos por 15.520 millones de dólares.

Los principales factores que respaldaron los resultados fueron:

-

una mayor actividad de los clientes institucionales,

-

la mejora de las condiciones en el mercado de fusiones y adquisiciones,

-

el aumento de los volúmenes de emisión de valores,

-

unas condiciones favorables para el trading.

Este segmento continúa siendo el centro de la tesis de inversión de Goldman Sachs.

En periodos anteriores, los inversionistas habían señalado que la recuperación de los beneficios era desigual. El desempeño extremadamente sólido del trading de acciones contrastaba con áreas más débiles de la actividad del mercado. Sin embargo, el último informe muestra una mejora mucho más amplia.

Goldman ya no depende de una única fuente de ingresos. El banco se está beneficiando de una recuperación generalizada de la actividad en los mercados de capitales y la está transformando en resultados más sólidos en toda la organización.

Asset & Wealth Management mejora la calidad de los beneficios de Goldman Sachs

Otro elemento importante del informe fue el segmento de Asset & Wealth Management, que generó ingresos por 4.600 millones de dólares. La importancia de este negocio continúa aumentando porque proporciona a Goldman Sachs fuentes de ingresos más estables y reduce su dependencia de las áreas más cíclicas de sus operaciones.

El trading y la banca de inversión continúan siendo los segmentos más rentables del banco, pero también dependen en gran medida de las condiciones del mercado. La expansión de la gestión de activos y patrimonios permite a Goldman construir un modelo de negocio más equilibrado y resiliente.

Fuente: xStation5

Citigroup en el segundo trimestre de 2026: un informe sólido, pero el mercado esperaba más

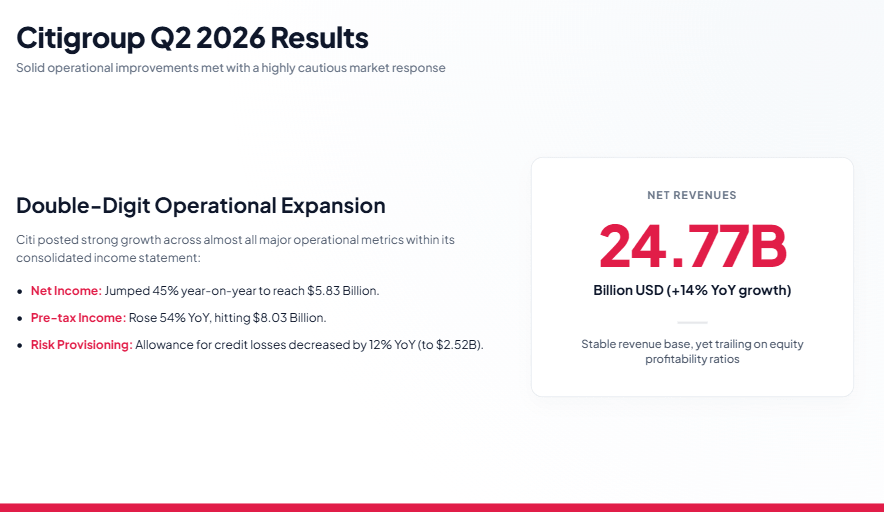

Citigroup también presentó resultados muy sólidos para el segundo trimestre de 2026. El banco superó las expectativas de los analistas tanto en ingresos como en beneficio neto, pero la reacción del mercado fue negativa.

Principales resultados financieros:

-

Ingresos netos: 24.770 millones de dólares (+14% interanual)

-

Beneficio neto: 5.830 millones de dólares (+45% interanual)

-

BPA GAAP: 3,15 dólares

-

Beneficio antes de impuestos: 8.030 millones de dólares (+54% interanual)

-

Gastos operativos: 14.220 millones de dólares (+5% interanual)

-

Provisiones para pérdidas crediticias: 2.520 millones de dólares (-12% interanual)

-

Pérdidas crediticias netas: 2.400 millones de dólares (+8% interanual)

-

ROTCE: 13,0%

-

ROE: 11,4%

-

Ratio CET1: 12,8%

-

Ratio de eficiencia: 57,4%

El informe en sí no fue débil. Todo lo contrario. Citi mostró una clara mejora de su desempeño financiero. Los ingresos aumentaron un 14% interanual, mientras que el beneficio neto creció hasta un 45%. La mejora también fue visible en el beneficio antes de impuestos, que aumentó un 54%.

Por lo tanto, el problema no fue la calidad del trimestre. El problema fue la narrativa de inversión.

Goldman Sachs debía responder a la pregunta de si podía aprovechar la mejora de las condiciones del mercado. Citigroup debe responder si la mejora actual representa el comienzo de una transformación duradera en la calidad de su negocio.

Esta es una diferencia fundamental.

Costos, eficiencia y capital en Citi

Uno de los aspectos positivos del informe de Citigroup fue el control de costos. Los gastos operativos alcanzaron los 14.220 millones de dólares, lo que representa un aumento de solo un 5% interanual. Por lo tanto, el crecimiento de los costos fue considerablemente menor que el crecimiento de los ingresos.

Como resultado, el ratio de eficiencia mejoró hasta el 57,4%. Este es un elemento clave de la estrategia de la administración, ya que uno de los principales objetivos de la transformación de Citi es simplificar la organización y mejorar la relación entre los costos y la generación de ingresos.

La posición de capital del banco también continúa siendo sólida. Un ratio CET1 del 12,8% proporciona un amplio colchón de seguridad, mientras que el aumento del valor contable por acción refleja una mejora en la posición de capital de Citi.

Al mismo tiempo, la rentabilidad sigue siendo el área clave observada por los inversionistas. Un ROTCE del 13% y un ROE del 11,4% muestran una mejora respecto al año anterior, pero todavía se encuentran por debajo de los niveles alcanzados por los bancos de inversión más eficientes.

¿Por qué cayó Citi pese a superar las expectativas?

La primera razón es la diferencia en la estructura de los negocios.

Goldman Sachs está mucho más enfocado en la banca de inversión, el trading y los mercados de capitales. Durante los periodos de mejora del sentimiento de los inversionistas, este modelo permite al banco generar un crecimiento muy rápido de los beneficios.

Citigroup opera con un modelo de negocio mucho más diversificado, que incluye banca de consumo, banca corporativa, pagos y actividades de mercado. Esto proporciona una mayor estabilidad, pero también limita el potencial alcista durante los periodos de fuerte recuperación de Wall Street.

El segundo factor es la transformación organizacional.

Citi lleva varios años simplificando su estructura e invirtiendo en mejoras de eficiencia. A largo plazo, estos cambios podrían crear un negocio considerablemente mejor. Sin embargo, en el corto plazo, el banco todavía debe convencer a los inversionistas de que estos esfuerzos se traducirán en mejoras sostenibles.

El tercer factor es la mayor exposición de Citi a la banca de consumo.

Si las condiciones económicas se deterioran, los inversionistas prestarán especial atención a la calidad crediticia, las pérdidas por préstamos y la salud financiera de los clientes minoristas.

Goldman Sachs y Citigroup: dos estrategias diferentes dentro del mismo sector

La principal diferencia entre los dos bancos se reduce a sus perfiles de inversión.

Goldman Sachs es un beneficiario directo de la recuperación de Wall Street. Si los mercados de fusiones y adquisiciones, captación de capital y trading se mantienen sólidos, el banco tiene el potencial de generar retornos excepcionalmente elevados para los accionistas.

Citigroup, por otro lado, representa un modelo de negocio más diversificado. El banco depende menos de un único ciclo de mercado, pero también necesita más tiempo para que la mejora de sus resultados financieros se traduzca en una percepción más favorable entre los inversionistas.

En otras palabras, Goldman Sachs representa una historia de recuperación cíclica, mientras que Citigroup representa una historia de transformación.

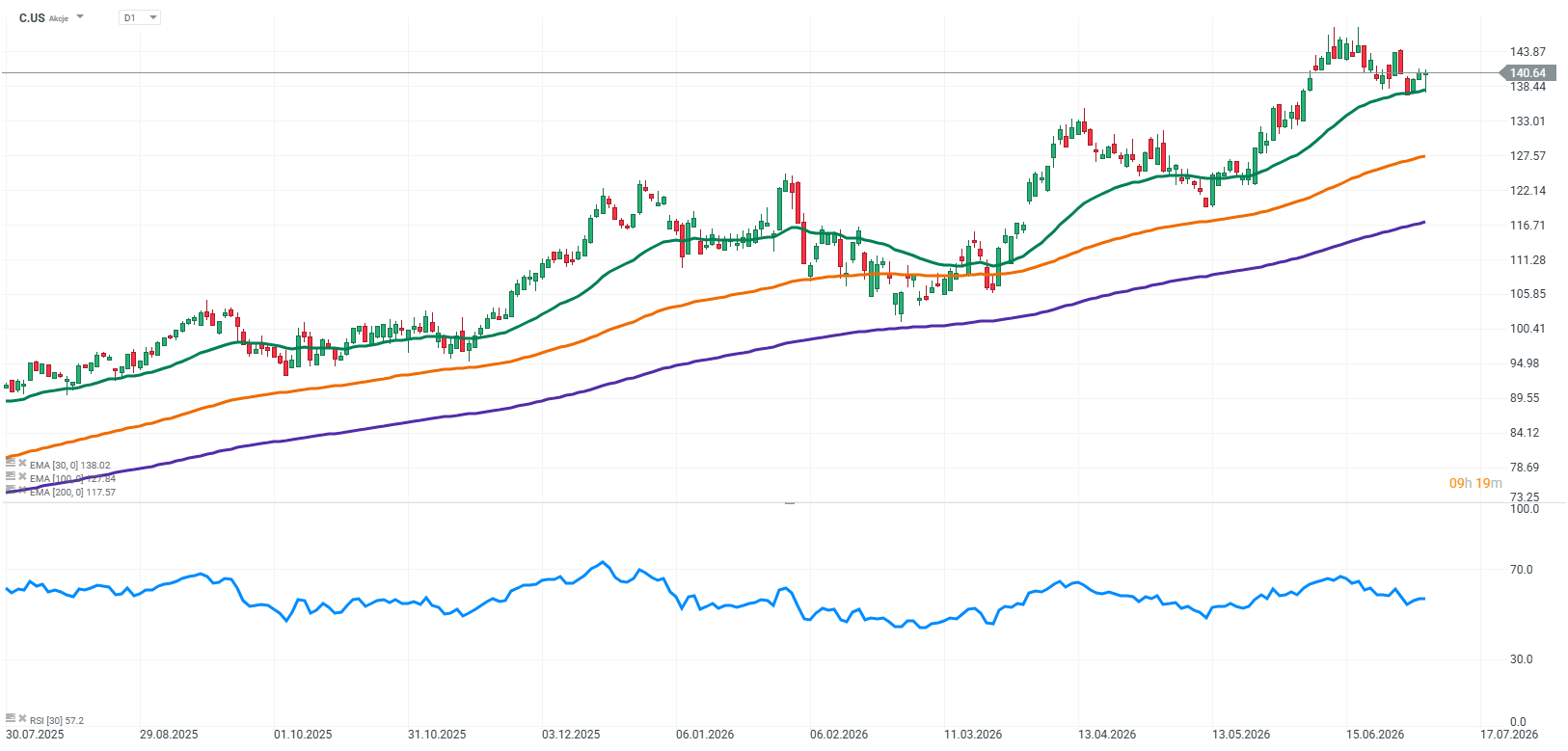

Fuente: xStation5

¿Por qué el mercado compró Goldman y vendió Citi?

La conclusión más importante de ambos informes de resultados es que el mercado no recompensa a las compañías simplemente por superar las expectativas. Lo que importa es si los resultados modifican la narrativa de inversión de largo plazo.

Goldman Sachs demostró que el entorno actual del mercado puede traducirse en una rentabilidad excepcionalmente elevada y en mayores retornos para los accionistas. El informe confirmó que el banco continúa siendo uno de los principales beneficiarios de la recuperación en curso de los mercados de capitales.

Citigroup está mejorando su desempeño financiero, pero todavía debe demostrar que su transformación organizacional conducirá a una mejora duradera en la calidad de su negocio.

Conclusiones para los inversionistas

El segundo trimestre de 2026 demostró que la recuperación de Wall Street es real, pero no todos los bancos se están beneficiando en la misma medida.

Goldman Sachs continúa siendo uno de los mayores beneficiarios del entorno actual del mercado. El banco volvió a demostrar su capacidad para transformar una mayor actividad en los mercados de capitales en una rentabilidad excepcional y mayores retornos para los accionistas.

Citigroup también presentó un sólido informe de resultados. Sin embargo, su tesis de inversión continúa dependiendo mucho más de la ejecución exitosa de su estrategia de transformación y de su capacidad para lograr mejoras sostenibles en la eficiencia operativa.

Los resultados de ambos bancos destacan una lección importante:

La recuperación de Wall Street no crea automáticamente ganadores en todo el sector bancario. Los inversionistas están recompensando a las instituciones cuyos resultados refuerzan una narrativa de inversión convincente a largo plazo, no simplemente a aquellas que superan las expectativas trimestrales.

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

Euforia en los mercados 2026: ¿está la IA en una burbuja?

Apertura de Wall Street: el S&P 500 muestra fortaleza mientras los semiconductores se rezagan 🚩 Western Digital cae un 12%

Resultados de SoftBank: ¿Intel y la IA no son suficientes?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.