- El BoJ mantiene tasas en 0,75%, pero con señales de futuras subidas dependiendo de inflación y crecimiento.

- El escenario apunta a riesgo de estanflación, con menor crecimiento y mayor presión inflacionaria.

- El USDJPY reacciona de forma mixta, en un entorno de alta incertidumbre macro y geopolítica.

- El BoJ mantiene tasas en 0,75%, pero con señales de futuras subidas dependiendo de inflación y crecimiento.

- El escenario apunta a riesgo de estanflación, con menor crecimiento y mayor presión inflacionaria.

- El USDJPY reacciona de forma mixta, en un entorno de alta incertidumbre macro y geopolítica.

El Banco de Japón (BoJ) mantuvo las tasas de interés sin cambios en 0,75%, en línea con las expectativas del mercado, aunque la reacción del par USDJPY a la decisión ha sido más bien mixta. El gobernador del BoJ, Kazuo Ueda, explicó en conferencia de prensa las razones detrás de mantener la tasa clave en 0,75% durante la reunión de abril.

El aumento de tasas de interés continuarán en función de la evolución de la economía y la inflación, con especial atención al impacto de la situación en Medio Oriente. El objetivo sigue siendo alcanzar una inflación estable del 2%, aunque se espera que el crecimiento económico de Japón se desacelere en 2026. Los mayores precios del petróleo probablemente reduzcan las ganancias corporativas y el ingreso real de los hogares, aunque la economía contará con apoyo de medidas gubernamentales como subsidios al combustible.

Principales conclusiones de la conferencia del BoJ

La situación en Medio Oriente sigue siendo incierta. La economía de Japón se está recuperando de forma moderada, aunque ya se observan algunas señales de debilidad. El crecimiento económico probablemente se desacelere en el año fiscal 2026 debido a los desarrollos en Medio Oriente. Se debe prestar especial atención a cómo estos factores afectan a los mercados financieros, el mercado de divisas y la economía japonesa.

También es necesario monitorear cuidadosamente el riesgo de que la inflación se desvíe significativamente al alza, lo que podría afectar negativamente a la economía. Las tasas de interés reales siguen en niveles muy bajos. El BoJ continuará subiendo tasas y ajustando el grado de acomodación monetaria dependiendo de la actividad económica, los precios y las condiciones financieras. El momento y ritmo de estos ajustes se evaluarán considerando el impacto de Medio Oriente y la probabilidad de alcanzar el escenario base.

La decisión fue tomada con una votación de 6–3, con Nakagawa, Takata y Tamura en desacuerdo, proponiendo subir la tasa a 1%.

Comentarios de los miembros del directorio

Tamura sugirió incluir una declaración indicando que la inflación subyacente está alineada con el objetivo, mientras que Takata propuso señalar que el IPC ya ha alcanzado el nivel objetivo. Ambas propuestas fueron finalmente rechazadas.

Comentarios adicionales

Los precios del petróleo podrían tener un impacto mayor en la inflación que en el pasado. El Banco necesita más tiempo para evaluar los efectos de la situación en Medio Oriente. La inflación subyacente actualmente está ligeramente por debajo del 2%. Es difícil determinar cuándo ocurrirá la próxima subida de tasas.

La política monetaria se conducirá de manera que evite quedar “rezagada” (behind the curve). La decisión de mantener tasas refleja una menor probabilidad de que el escenario base se materialice. La disidencia de tres miembros del directorio resalta la dificultad de conducir la política monetaria en el contexto actual. No hay necesidad inmediata de subir tasas, aunque podrían ser necesarias si los shocks de oferta generan efectos secundarios. El riesgo de mayor inflación podría ser una razón para subir tasas, aunque no la única.

Informe trimestral de perspectivas del BoJ

Las tasas reales se mantienen muy bajas. Se espera que la inflación subyacente alcance niveles consistentes con el objetivo del 2% en la segunda mitad del año fiscal 2026 y en 2027. Los riesgos para el crecimiento económico están inclinados a la baja, mientras que los riesgos para la inflación están sesgados al alza.

Se espera que el crecimiento económico se desacelere en 2026, pero que se acelere moderadamente a partir de 2027. El aumento de los precios del petróleo afectará tanto al IPC como a los ingresos.

Proyecciones del BoJ

IPC subyacente

- 2026: 2,8% (antes 1,9%)

- 2027: 2,3% (antes 2,0%)

- 2028: 2,0%

PIB real

- 2026: 0,5% (antes 1,0%)

- 2027: 0,7% (antes 0,8%)

- 2028: 0,8%

Principales riesgos destacados por el BoJ

El BoJ señaló que el aumento de los precios del petróleo podría trasladarse con mayor facilidad a los precios de bienes y servicios que en el pasado. También existe riesgo de mayores aumentos en los precios de alimentos, especialmente si los costos de materias primas se trasladan a la producción.

El Banco también advirtió sobre posibles disrupciones en las cadenas de suministro globales, que podrían afectar significativamente la actividad productiva de las empresas japonesas.

El informe también abordó la inteligencia artificial. Una fuerte inversión corporativa en IA podría apoyar la economía global, pero si no va acompañada de crecimiento en beneficios, podría generar presiones de ajuste en los mercados de activos.

El BoJ también destacó que los movimientos del tipo de cambio ahora tienen un mayor impacto en la inflación que en el pasado, mientras que las políticas comerciales han alterado parcialmente el proceso de globalización. Las expectativas de inflación a mediano y largo plazo están aumentando de forma moderada.

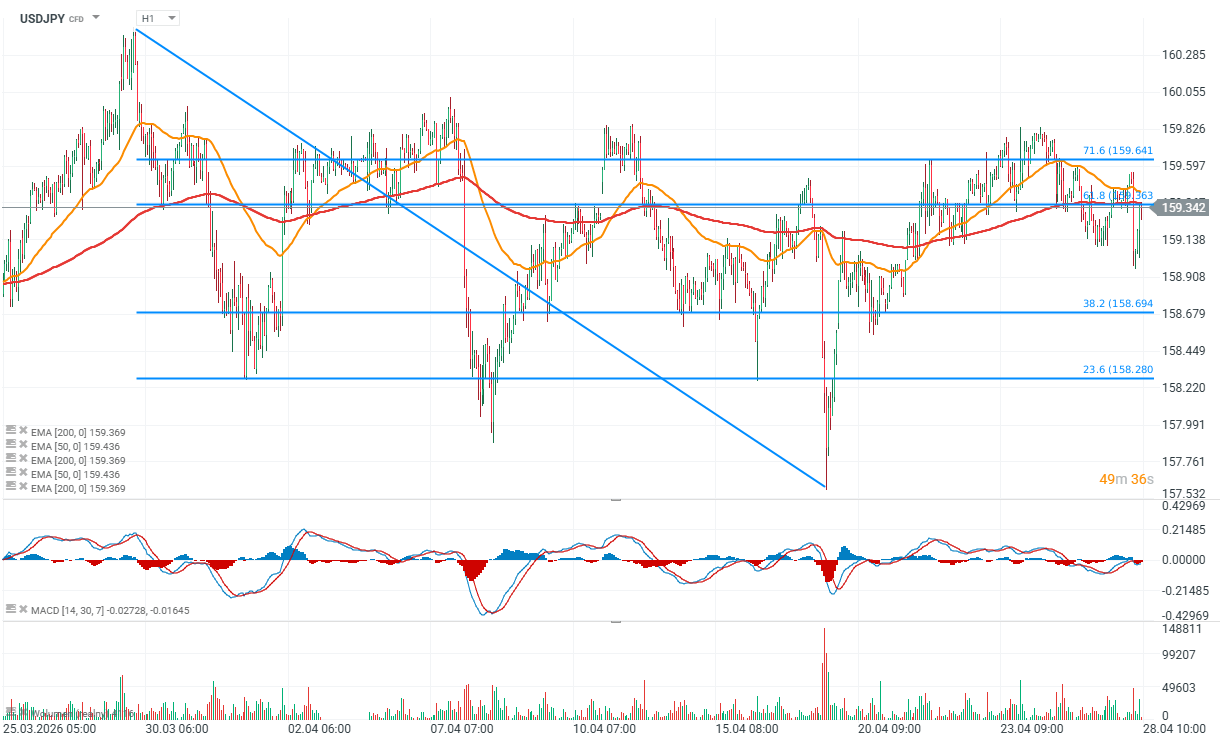

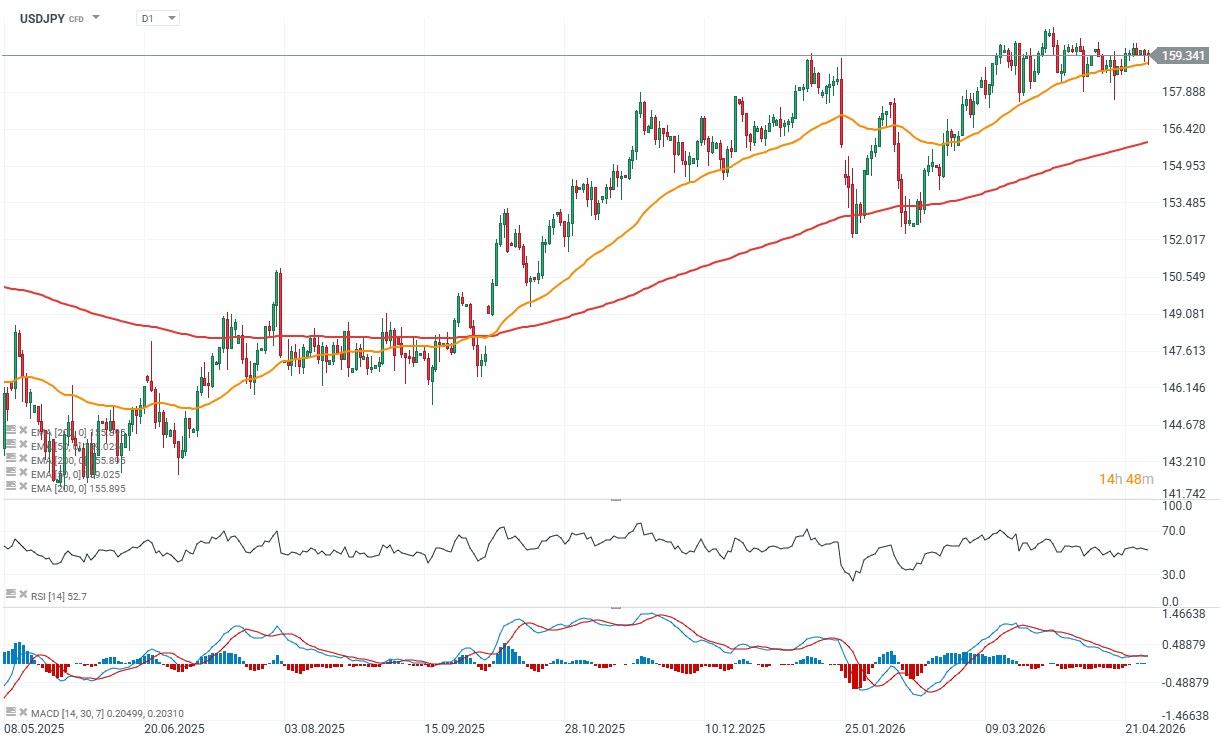

Gráficos USDJPY (H1, D1)

Fuente: xStation5

Fuente: xStation5

Los mercados centran su atención en el empleo de EE. UU. y los resultados empresariales

Yen japonés: ¿qué pasó en el mercado tras intervenciones anteriores?

Análisis Micron: memoria para IA, múltiplos baratos y el miedo a otro ciclo bajista

Cierre de mercado: Tecnológicas lideran Wall Street con su mejor sesión desde marzo

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.