- El impacto de la guerra EE.UU.-Irán sobre las bolsas de Latam no es homogéneo, depende de si domina el canal del petróleo, el dólar o la aversión global al riesgo.

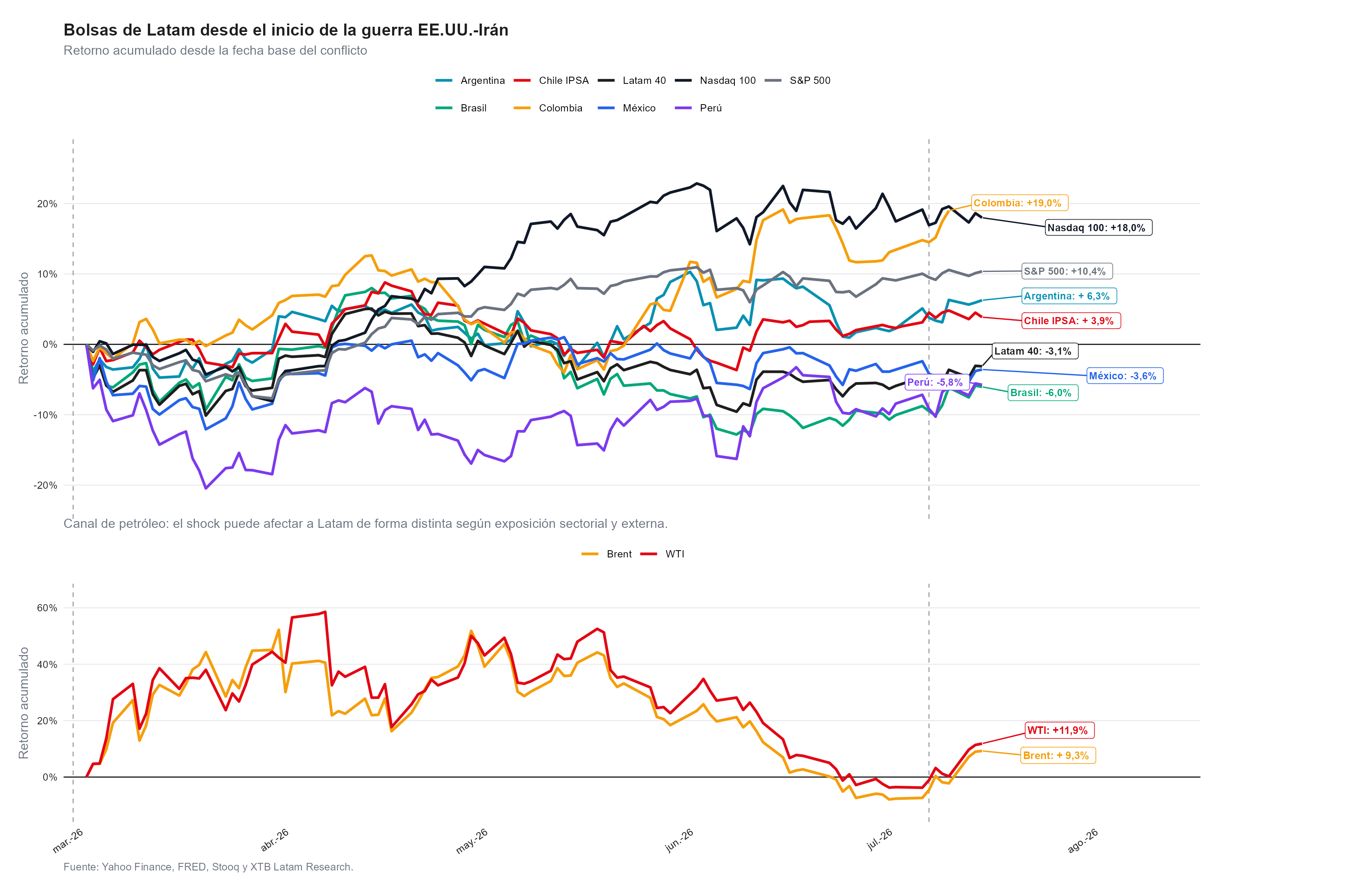

- Desde el inicio del conflicto, Colombia lidera la muestra regional con un avance de 19%, mientras Brasil muestra el peor desempeño, con una caída cercana al 6%.

- En una escalada financiera, el riesgo principal para Latam no sería solo el petróleo, sino un dólar más fuerte, mayor volatilidad y salida de flujos desde mercados emergentes.

- El impacto de la guerra EE.UU.-Irán sobre las bolsas de Latam no es homogéneo, depende de si domina el canal del petróleo, el dólar o la aversión global al riesgo.

- Desde el inicio del conflicto, Colombia lidera la muestra regional con un avance de 19%, mientras Brasil muestra el peor desempeño, con una caída cercana al 6%.

- En una escalada financiera, el riesgo principal para Latam no sería solo el petróleo, sino un dólar más fuerte, mayor volatilidad y salida de flujos desde mercados emergentes.

La guerra entre Estados Unidos e Irán tiene como el primer reflejo del mercado mirar el petróleo, y tiene sentido, porque una escalada en el estrecho de Ormuz puede mover con fuerza los precios de la energía. Sin embargo, para las bolsas de Latam, el canal más peligroso no necesariamente es el crudo. El riesgo mayor aparece cuando el shock energético se transforma en inflación global, tasas más altas, dólar fuerte y menor apetito por mercados emergentes.

Si el conflicto queda contenido al petróleo, algunos mercados con exposición a commodities pueden resistir mejor, mientras que si la tensión se convierte en un evento financiero global, la lectura cambia, porque América Latina pasa a competir por flujos en un entorno de mayor volatilidad y preferencia por activos refugio. El BIS ha documentado que la fortaleza del dólar es un factor relevante para los flujos hacia bonos y acciones de economías emergentes, porque afecta directamente el apetito por riesgo global.

Latam está reaccionando más como emergente que como región de commodities

Desde el inicio del conflicto, el desempeño de las bolsas regionales muestra una divergencia, Colombia lidera con un avance de 19%, mientras Brasil cae cerca de 6%. Chile IPSA acumula 3,9%, mejor que el Latam 40, que retrocede 3,1%, pero todavía lejos del S&P 500, que sube 10,4%, y del Nasdaq 100, que avanza 18%.

El punto principal es que Latam no está actuando como un bloque beneficiado automáticamente por el petróleo, si ese fuera el caso, la región tendría un comportamiento más homogéneo. Lo que aparece es una separación entre mercados que logran absorber el shock por factores locales, como Colombia, y mercados donde pesa más la salida de flujos, la sensibilidad al dólar o la debilidad sectorial, como Brasil, Perú y México.

El Brent sube desde el inicio del conflicto, y en la escalada reciente avanza con mucha más fuerza, eso debería ser positivo para exportadores de energía o para mercados con exposición a materias primas. Pero los datos muestran que ese apoyo es parcial. En la escalada reciente, el Brent sube 14,5%, mientras Chile IPSA cae 0,6%, México apenas avanza 0,6% y el Latam 40 sube 2,9%.

Ese comportamiento sugiere que el mercado no está leyendo el petróleo solo como ingreso adicional para la región, lo está leyendo también como un riesgo de inflación importada, presión sobre bancos centrales y deterioro de condiciones financieras. La IEA ha señalado que las interrupciones de flujos energéticos en Medio Oriente tienen implicancias importantes para la seguridad energética, la asequibilidad y la economía mundial.

El canal dólar puede ser más importante que el canal petróleo

Para las bolsas de Latam, el crudo importa, pero el canal financiero puede ser más determinante, porque cuando una escalada geopolítica impulsa la búsqueda de refugio en dólares, los mercados emergentes suelen enfrentar salida de flujos, presión cambiaria y valorizaciones más exigentes. Ese mecanismo puede neutralizar el posible beneficio de un petróleo más alto para países o sectores ligados a materias primas.

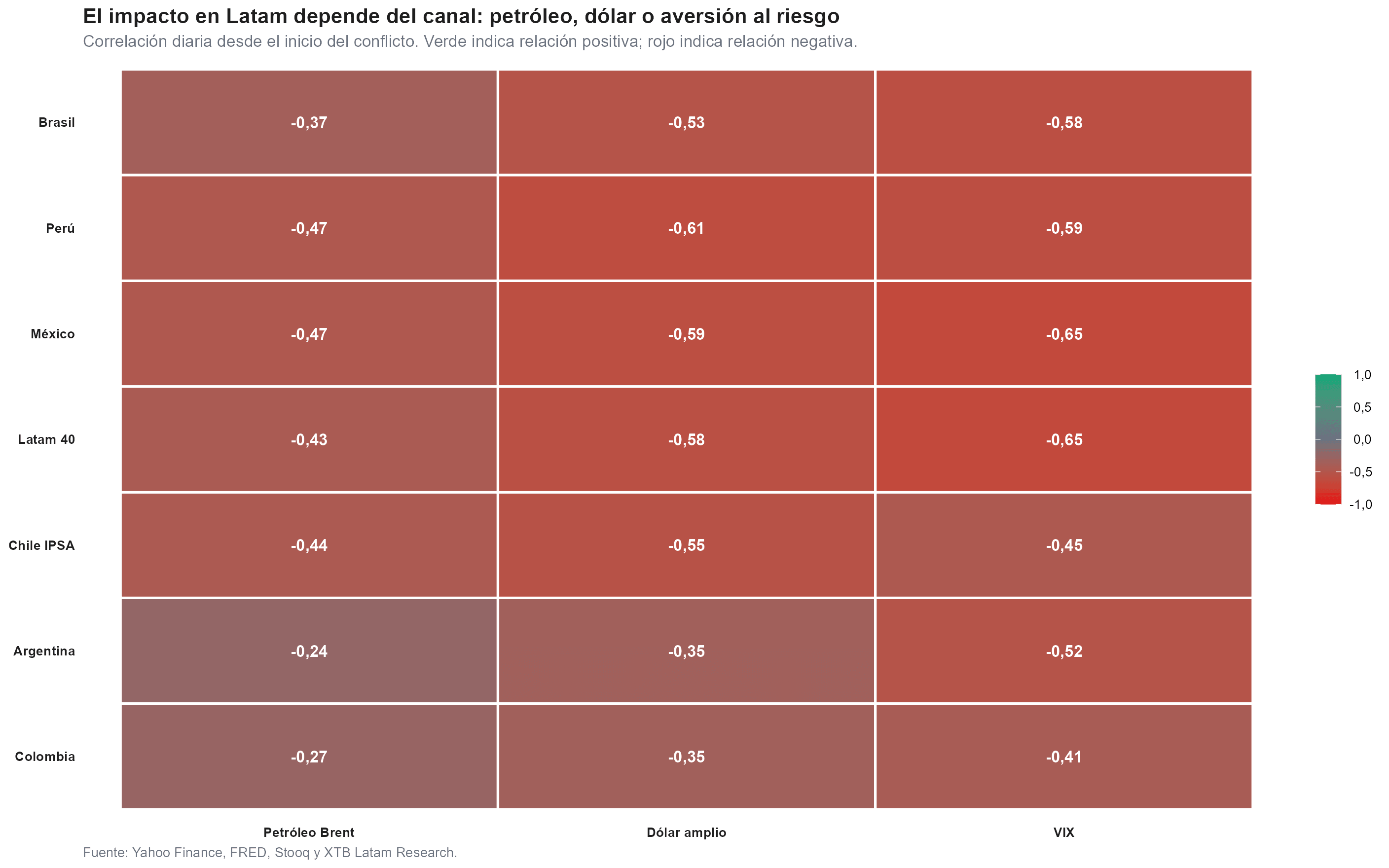

Perú muestra la correlación más negativa con el dólar amplio, con -0,61, seguido por México, con -0,59, y el Latam 40, con -0,58. Frente al VIX, las relaciones más negativas aparecen en México y Latam 40, ambas en -0,65, seguidas por Perú, con -0,59, y Brasil, con -0,58. Esto significa que, si la guerra se traduce en dólar fuerte y mayor volatilidad, el golpe para la región puede venir más por el lado financiero que por el lado de commodities.

El Brent es el primer activo que reacciona ante una escalada en Medio Oriente, y el estrecho de Ormuz justifica esa sensibilidad. La IEA estima que por esa ruta se movieron en promedio 20 millones de barriles diarios de crudo y derivados en 2025, lo que lo convierte en uno de los puntos de tránsito petrolero más críticos del mundo.

Pero para Latam, un petróleo más alto no siempre equivale a un rally regional. Desde el inicio del conflicto, el Brent sube 9,3%, pero el Latam 40 cae 3,1%, México retrocede 3,6%, Perú baja 5,8% y Brasil pierde cerca de 6%. En cambio, Colombia avanza 19%, Argentina sube 6,3% y Chile IPSA acumula 3,9%. La dispersión muestra que no hay una lectura automática de beneficio regional. El petróleo puede ayudar a algunos mercados, pero no alcanza para compensar el efecto de dólar, tasas y aversión al riesgo cuando esos canales se vuelven dominantes.

Desde el 7 de julio de 2026, el Brent acumula +14,5%, mientras el Latam 40 sube 2,9%, México avanza apenas 0,6% y Chile IPSA cae 0,6%. Si el petróleo repunta con fuerza y las bolsas regionales reaccionan de forma desigual, el mercado está interpretando el conflicto como un riesgo de inflación, tasas y condiciones financieras, no solo como una oportunidad para productores de materias primas.

La caída no siempre es persistente

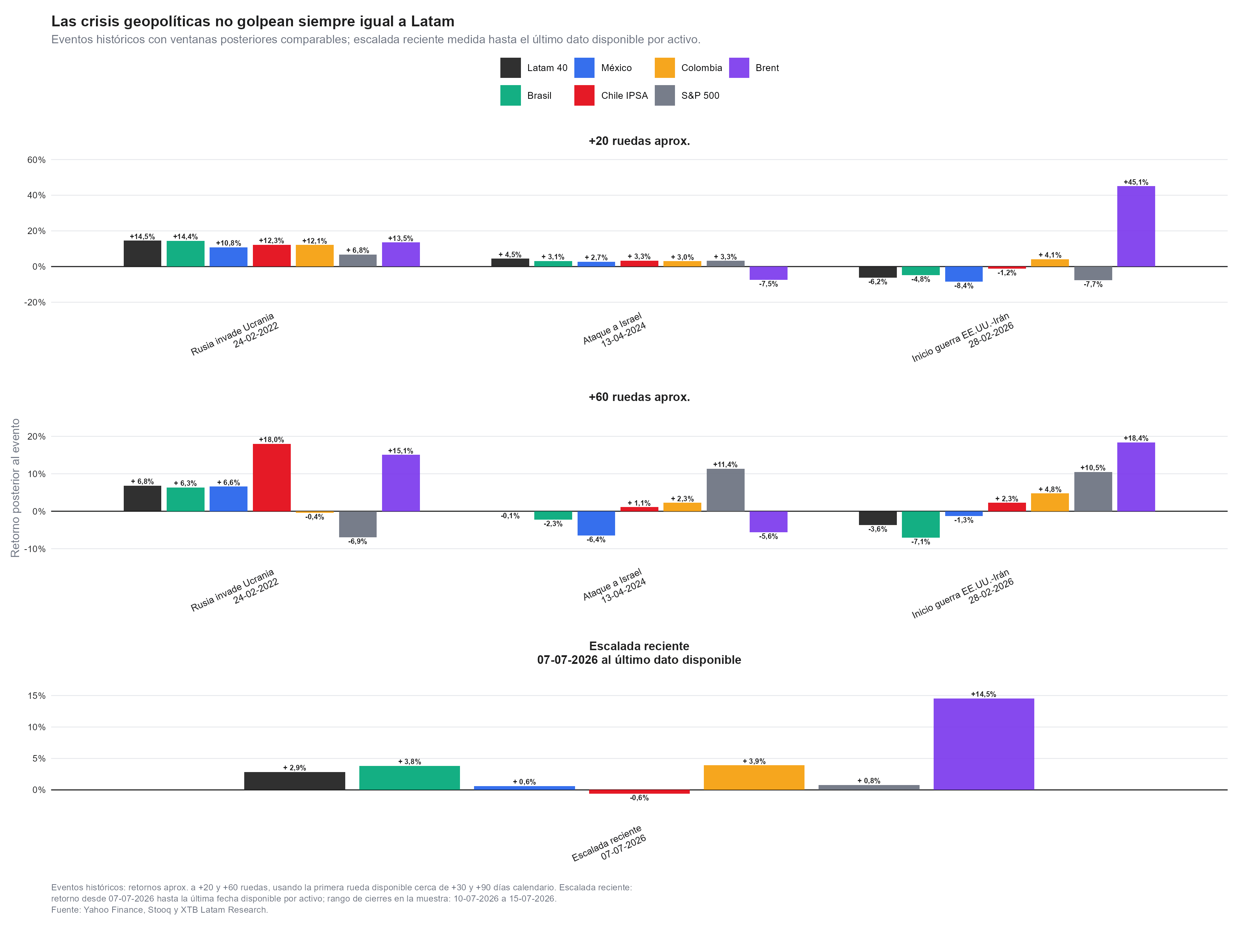

La evidencia histórica muestra que las escaladas geopolíticas no siempre generan caídas persistentes en las bolsas de América Latina. En los eventos seleccionados, el Latam 40 tuvo un retorno promedio de +4,3% a unas 20 ruedas y de +1% a unas 60 ruedas. En comparación, el S&P 500 mostró +0,8% a 20 ruedas y +5% a 60 ruedas. El Brent, como era esperable, reaccionó con más fuerza, con retornos promedio de +17% a 20 ruedas y +9,3% a 60 ruedas.

Esta lectura es relevante porque evita una conclusión demasiado mecánica, una guerra o una escalada en Medio Oriente no implica necesariamente una caída sostenida para las bolsas de Latam. El impacto inicial puede ser defensivo, pero la trayectoria posterior depende de si el shock queda contenido en el petróleo o si se transforma en un ajuste financiero más amplio.

Dicho de otra forma, Latam puede absorber episodios geopolíticos si el mercado no entra en una dinámica de estrés global. El problema aparece cuando el petróleo más alto alimenta expectativas de inflación, obliga a los bancos centrales a mantener una postura más restrictiva, fortalece el dólar y dispara la volatilidad. Ahí el shock deja de ser sectorial y se convierte en un shock de liquidez para emergentes.

El FMI también apunta en esa dirección, su análisis sobre estabilidad financiera señala que los eventos geopolíticos importantes pueden provocar caídas en bolsas y aumentos en primas de riesgo soberano, con mayor impacto en economías emergentes con amortiguadores fiscales o externos más débiles.

Qué mercados quedan más expuestos si domina el canal financiero

Cuando se combinan retorno acumulado, sensibilidad al dólar y sensibilidad al VIX, el ranking de vulnerabilidad identifica a Perú como el mercado más expuesto, seguido por México, Latam 40 y Brasil. La lectura no implica que esos mercados deban caer automáticamente, pero sí que tienen mayor sensibilidad ante un escenario de dólar fuerte, volatilidad elevada y salida de flujos desde emergentes.

En el otro extremo, Colombia aparece como el mercado relativamente mejor posicionado dentro de la muestra. No significa inmunidad, porque una escalada financiera fuerte terminaría afectando a todo el bloque emergente, pero sí muestra una menor penalización relativa bajo los canales observados. Argentina también ha resistido, aunque su comportamiento suele estar más influido por factores locales y por una composición de mercado menos comparable con el resto de la región.

El caso de Brasil es importante porque muestra que la exposición a materias primas no basta para proteger a un mercado si pesan otros factores. Pese a ser una economía relevante dentro de Latam y tener sectores vinculados a commodities, aparece como el peor desempeño acumulado desde el inicio del conflicto. Eso refuerza la idea de que el mercado no está premiando a toda la región por igual, sino discriminando según sensibilidad externa, flujos y factores internos.

Qué deberían mirar los inversionistas

Si el conflicto se mantiene acotado al canal energético, algunos mercados de la región podrían resistir mejor, sin embargo, si el episodio deriva en un dólar más fuerte y un VIX más alto, el impacto sobre Latam sería más amplio y más negativo.

Históricamente, las escaladas geopolíticas no han bastado por sí solas para generar caídas persistentes en Latam, lo que define la duración del daño es el canal de transmisión. Si manda el petróleo, la región puede encontrar amortiguadores parciales. Si mandan el dólar y la aversión al riesgo, la presión se concentra sobre mercados emergentes y golpea con más fuerza a los activos más sensibles a flujos externos.

Por eso, el impacto de la guerra EE.UU. Irán sobre las bolsas de Latam debe leerse como una disputa entre dos fuerzas. Por un lado, el petróleo puede dar soporte a ciertos mercados y sectores. Por otro lado, el dólar, el VIX y las tasas globales pueden imponer una prima de riesgo mucho mayor. En esta etapa, el riesgo más relevante para la región no es que suba el crudo, sino que el mercado empiece a tratar la escalada como un shock financiero global.

La bolsa hoy: El petróleo vuelve a subir mientras los mercados esperan al dato de empleo de EEUU

Dólar hoy Colombia: dólar despide el gobierno Petro por debajo de $3.200

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

El petróleo vuelve a superar los 80 dólares 🔼

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.