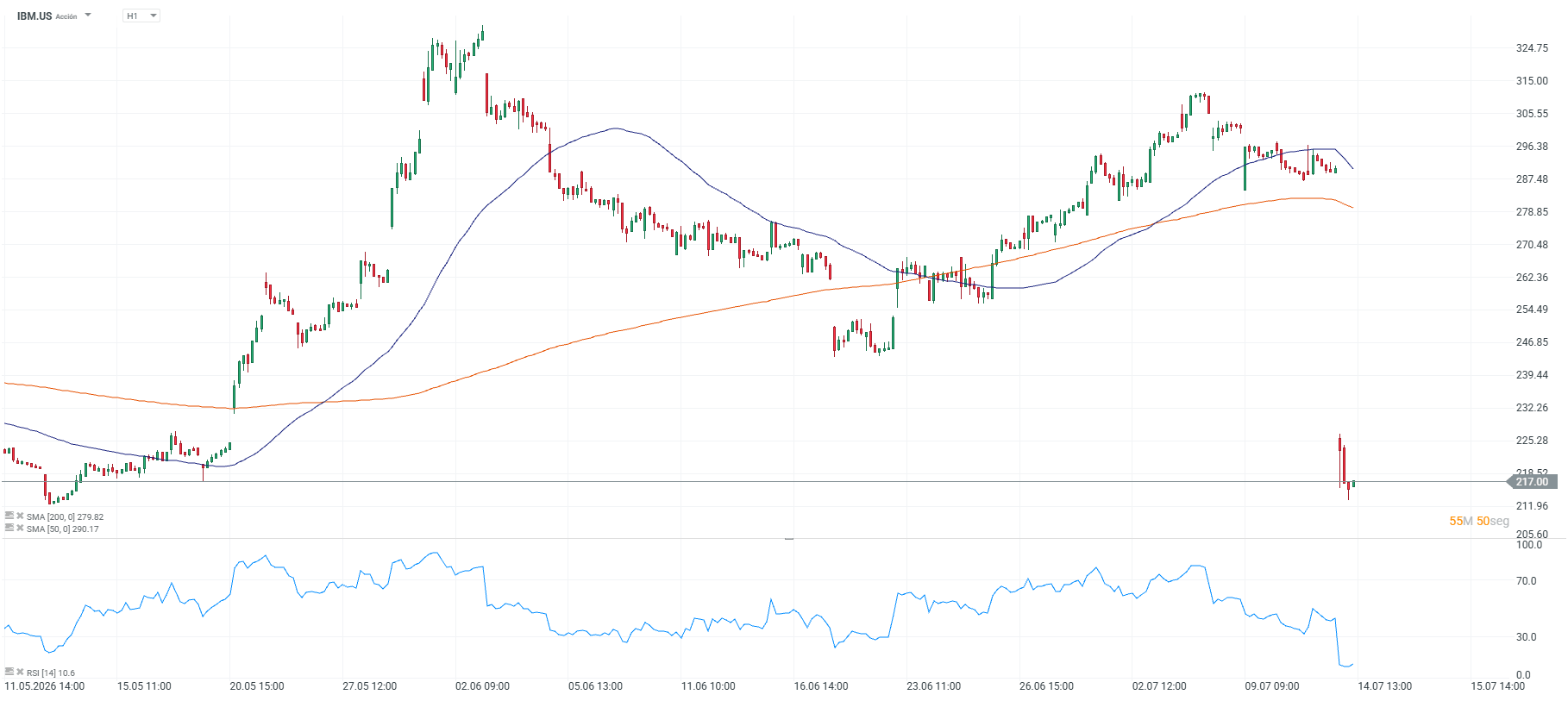

- IBM cayó 26% hoy, su peor sesión diaria en la muestra histórica disponible, superando el crash de 1987, mientras el S&P 500 y el Nasdaq subían.

- La caída del precio equivale a siete veces el error en ingresos y casi diez veces el error en utilidad por acción, señal de que el mercado repreció algo más que el trimestre.

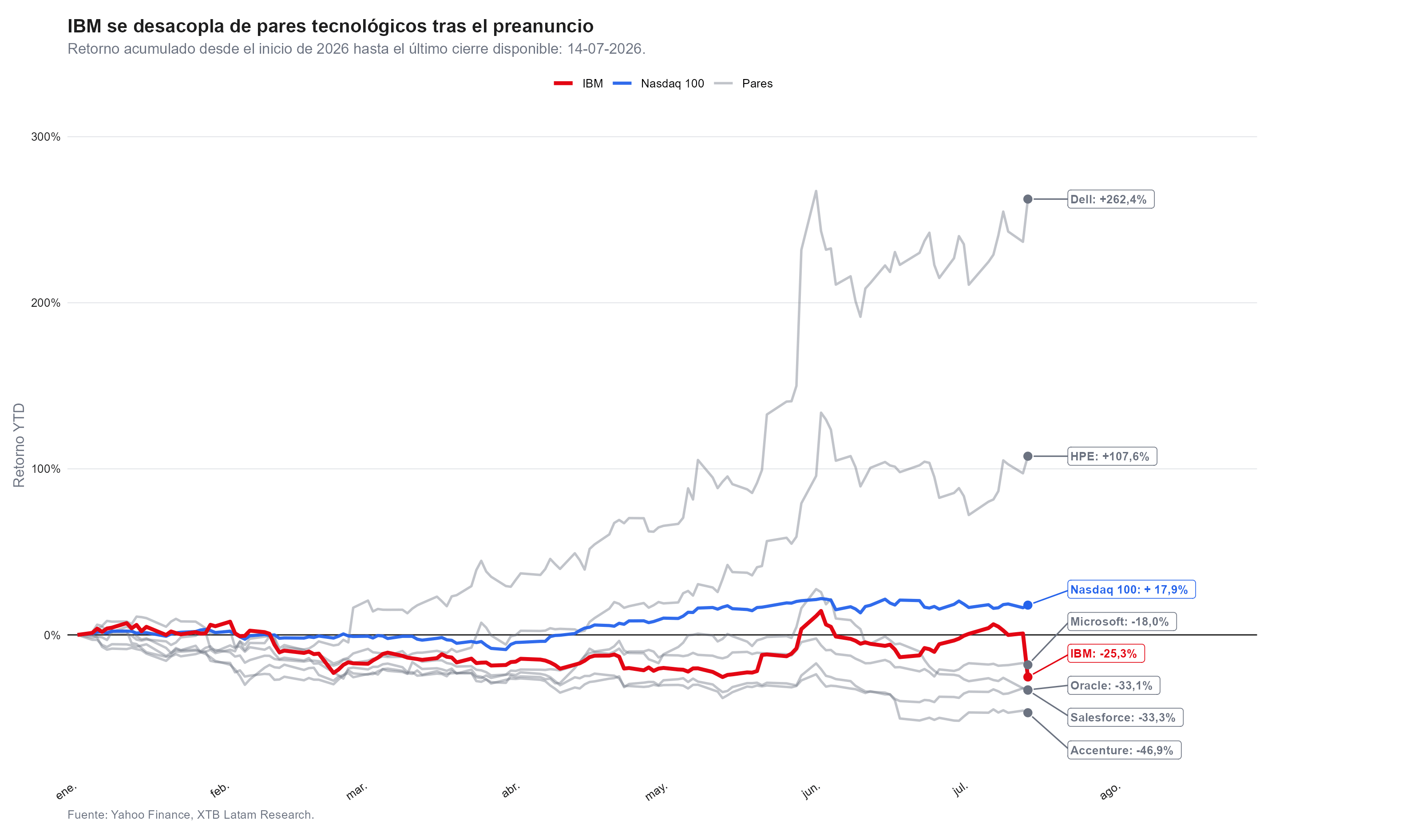

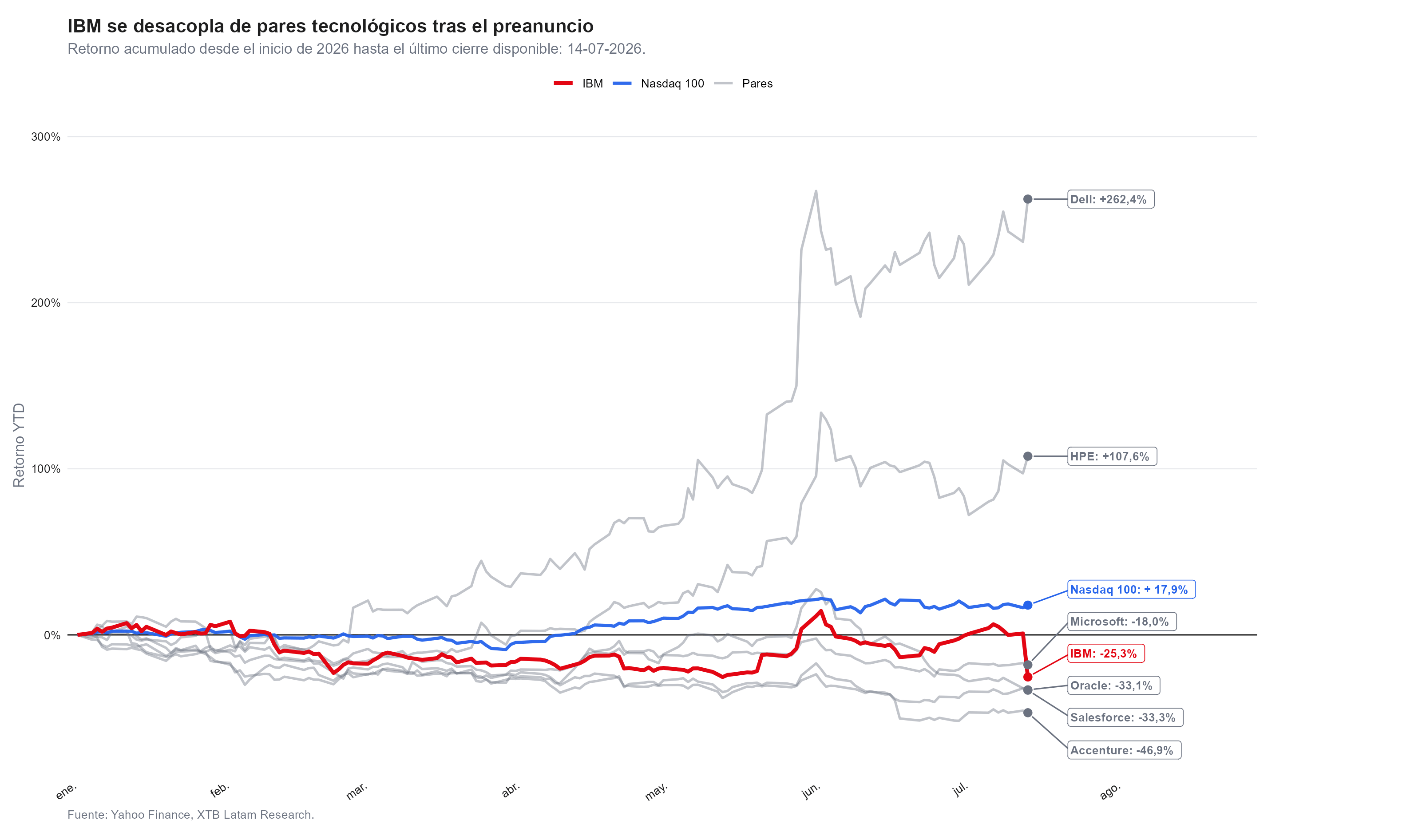

- IBM acumula una caída de 25.3% en el año frente a un alza de 17.9% del Nasdaq 100, aunque dentro de su grupo de comparables no es la peor.

- IBM cayó 26% hoy, su peor sesión diaria en la muestra histórica disponible, superando el crash de 1987, mientras el S&P 500 y el Nasdaq subían.

- La caída del precio equivale a siete veces el error en ingresos y casi diez veces el error en utilidad por acción, señal de que el mercado repreció algo más que el trimestre.

- IBM acumula una caída de 25.3% en el año frente a un alza de 17.9% del Nasdaq 100, aunque dentro de su grupo de comparables no es la peor.

IBM (IBM.US) se hundió 26% hoy, la peor sesión diaria de su historia, superando incluso al desplome de 23.5% del 19 de octubre de 1987. El S&P 500 subió 0.4% en la misma rueda y el Nasdaq 100 avanzó 1%. Esto no fue un problema de mercado, fue, de principio a fin, un problema de IBM.

Un desplome que multiplica por siete el tamaño del error

Los ingresos preliminares del segundo trimestre de IBM quedaron en 17.200 millones de dólares, frente a un consenso de 17.860 millones, un faltante de 3.7%. La utilidad por acción ajustada preliminar fue de 2.93 dólares contra 3.01 esperados, un faltante de 2.7%. Puestos en perspectiva, la caída del precio equivale a siete veces el tamaño del error en ingresos y a casi diez veces el error en utilidad por acción.

El volumen operado, 33.6 millones de acciones frente a un promedio de 20 ruedas de apenas 9.5 millones, confirma que esto se parece más a una capitulación que a un ajuste ordenado de precio. Cuando la reacción del mercado supera por tanto al tamaño mecánico de la sorpresa negativa, generalmente significa que se está revaluando algo más que el trimestre, en este caso, la confianza en el propio relato de la compañía.

El presidente ejecutivo de IBM, Arvind Krishna, en su carta a los inversionistas, señala que numerosos acuerdos grandes no cerraron en los plazos previstos y que el equipo no se adaptó ni se movió con suficiente rapidez. La explicación es que los clientes de IBM desviaron gasto hacia servidores, almacenamiento y memoria para cubrirse ante nuevas alzas de precios ligadas a la escasez de chips que impulsa la construcción global de centros de datos de inteligencia artificial, mientras preocupaciones de ciberseguridad en rápida evolución también distrajeron los ciclos de compra.

Por segmento, Infraestructura cayó 7% interanual, con el mainframe IBM Z y el software de procesamiento de transacciones asociado explicando buena parte del bache, mientras Software creció 5%, impulsado por Red Hat, Consultoría quedó plana y el total de la compañía avanzó apenas 1%.

El golpe se sintió más allá de IBM, empresas como Workday y ServiceNow cayeron cerca de 6% por contagio, mientras SK Hynix y Arm Holdings subieron, beneficiadas por el mismo apretón de memoria que perjudicó a IBM. El menor gasto discrecional en tecnología podría ser el tema dominante en los resultados de otras compañías de software esta temporada, no un problema exclusivo de IBM.

Lo que dice la historia sobre lo que viene después

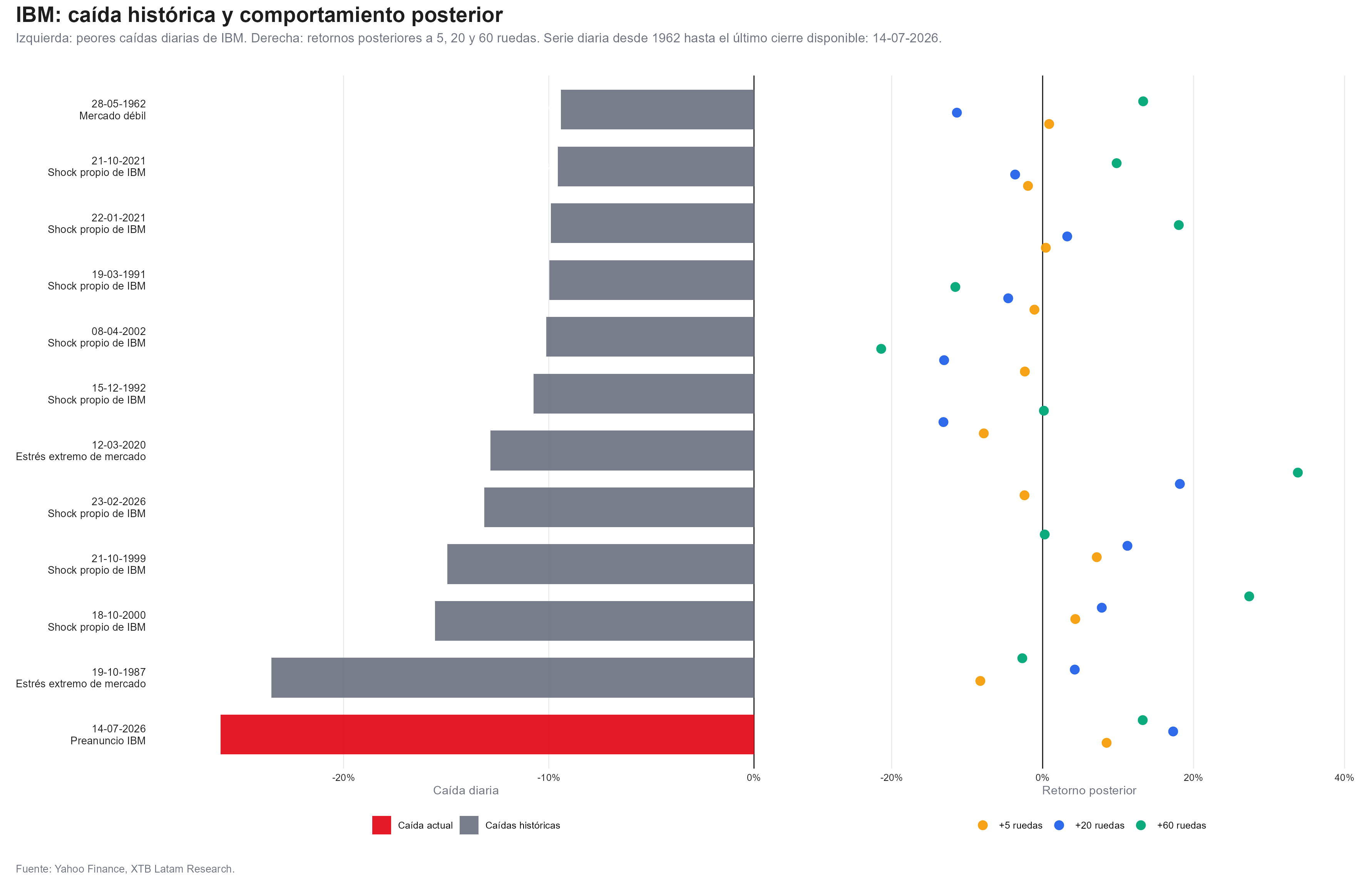

En los peores desplomes históricos de IBM, excluyendo el actual por no tener ventana completa, el retorno posterior mediano fue de 0.6% a cinco ruedas, 1.8% a veinte y 2.6% a sesenta, con el precio terminando en terreno positivo en 57.1%, 57.1% y 64.3% de los episodios respectivamente. Pero la causa importa tanto como la magnitud, dado que en el crash de 1987, la caída más parecida en tamaño, se recuperó con fuerza porque fue pánico de mercado que luego se revirtió, mientras los shocks propios de IBM, como el de octubre de 2000 o enero de 1999, tuvieron desenlaces mucho más dispares, con retornos que van desde pérdidas adicionales hasta ganancias de más de 27% a sesenta ruedas según el caso.

El de hoy es, sin ambigüedad, un shock propio de la compañía, lo que hace que el antecedente de 1987 sea probablemente la comparación equivocada. El precio actual quedó 18.1% por debajo de su media móvil de 50 ruedas, 14.8% por debajo de la de 100 y 21.1% por debajo de la de 200, y necesitaría subir 35.1% solo para recuperar el cierre previo, o 53.3% para volver a su máximo de 52 semanas, números que hacen difícil imaginar un rebote en forma de V incluso si el ánimo del mercado se estabiliza.

El contexto que no cambia de un día para el otro

IBM acumula una caída de 25.3% en el año, frente a un alza de 17.9% del Nasdaq 100, una brecha de 43.3 puntos porcentuales. Pero dentro de su propio grupo de comparables no es la peor, Accenture cae 46.9%, Salesforce 33.3% y Oracle 33.1%, mientras Dell sube 262.4% y HPE 107.6%, ambas beneficiadas por la misma migración de gasto hacia servidores y almacenamiento que perjudicó a IBM.

El mercado no está castigando a la tecnología vieja en bloque, está premiando a quien vende el hardware que la IA necesita y castigando a quien tiene su franquicia histórica justo en la trayectoria de ese cambio de gasto. El reporte final llega el 22 de julio después del cierre, con estimaciones actuales de 2.95 dólares de utilidad ajustada y 17.690 millones de ingresos, en un momento en que el mercado está genuinamente divididos.

HSBC recortó su recomendación después del anuncio, sin embargo, las apuestas de más largo plazo, el programa de ciberseguridad con OpenAI, la inversión de 5.000 millones de dólares en el proyecto Lightwell y el objetivo de construir una computadora cuántica de gran escala para 2029, no van a compensar un tropiezo del ciclo de mainframes en los próximos trimestres, pero podrían pesar en cómo el mercado valore a la compañía una vez que este episodio quede atrás.

Fuente: xStation5.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.