- El Brent rompe soportes bajo los 77 USD ante la llegada inminente de 68 millones de barriles iraníes en el tramo corto de la curva

- El oro cede hasta la zona de los 4.100 dólares debido a la postura firme contra la inflación del nuevo presidente de la Fed, Kevin Warsh

- Las intensas olas de calor en Estados Unidos y Europa disparan las previsiones de consumo eléctrico y reducen el margen de caída en el precio del gas

- La cotización del cacao sube con fuerza hacia los 5.100 dólares por las inundaciones en África Occidental y la amenaza a largo plazo de un Super El Niño

- El Brent rompe soportes bajo los 77 USD ante la llegada inminente de 68 millones de barriles iraníes en el tramo corto de la curva

- El oro cede hasta la zona de los 4.100 dólares debido a la postura firme contra la inflación del nuevo presidente de la Fed, Kevin Warsh

- Las intensas olas de calor en Estados Unidos y Europa disparan las previsiones de consumo eléctrico y reducen el margen de caída en el precio del gas

- La cotización del cacao sube con fuerza hacia los 5.100 dólares por las inundaciones en África Occidental y la amenaza a largo plazo de un Super El Niño

El petróleo

-

Caída de precios por debajo de niveles clave: El precio del petróleo crudo Brent cayó brevemente por debajo del mínimo local del 18 de junio y perforó el nivel de 77 USD por barril. El petróleo crudo WTI también muestra una fuerte debilidad en el mercado bajo la influencia de una prima geopolítica que se desvanece.

-

Avance en las conversaciones entre EE. UU. e Irán: El principal factor que ejerce presión a la baja es el progreso en las negociaciones de paz destinadas a poner fin al conflicto de cuatro meses. Washington ha emitido una exención oficial de sanciones por 60 días, lo que permite a Teherán vender petróleo legalmente en el mercado internacional.

-

Enorme cantidad de crudo en el agua: Irán se apresura a liquidar las existencias acumuladas en petroleros. Se estima que actualmente hay unos 68 millones de barriles de petróleo y condensados iraníes en el agua, de los cuales hasta el 80% no tiene un puerto de destino declarado y podría ir directamente al mercado al contado. Una gran cantidad de petróleo de Irán y del Golfo Pérsico está ejerciendo presión a la baja sobre los precios en el tramo corto de la curva.

-

Cautela de las refinerías asiáticas: A pesar de la flexibilización temporal de las restricciones por parte de EE. UU., los mayores importadores de Asia (India, Japón, Corea del Sur) no tienen prisa por comprar crudo iraní. Las refinerías han asegurado suministros alternativos hasta agosto, y la barrera sigue siendo las restricciones de seguros vinculantes de la UE y el Reino Unido.

-

Estructura de mercado en contango: Los precios de las variedades de referencia de Oriente Medio (por ejemplo, Dubai y Murban) han entrado en una estructura de contango, lo que significa que los contratos para entrega inmediata son más baratos que los de entrega posterior, confirmando un exceso de oferta física de la materia prima a corto plazo.

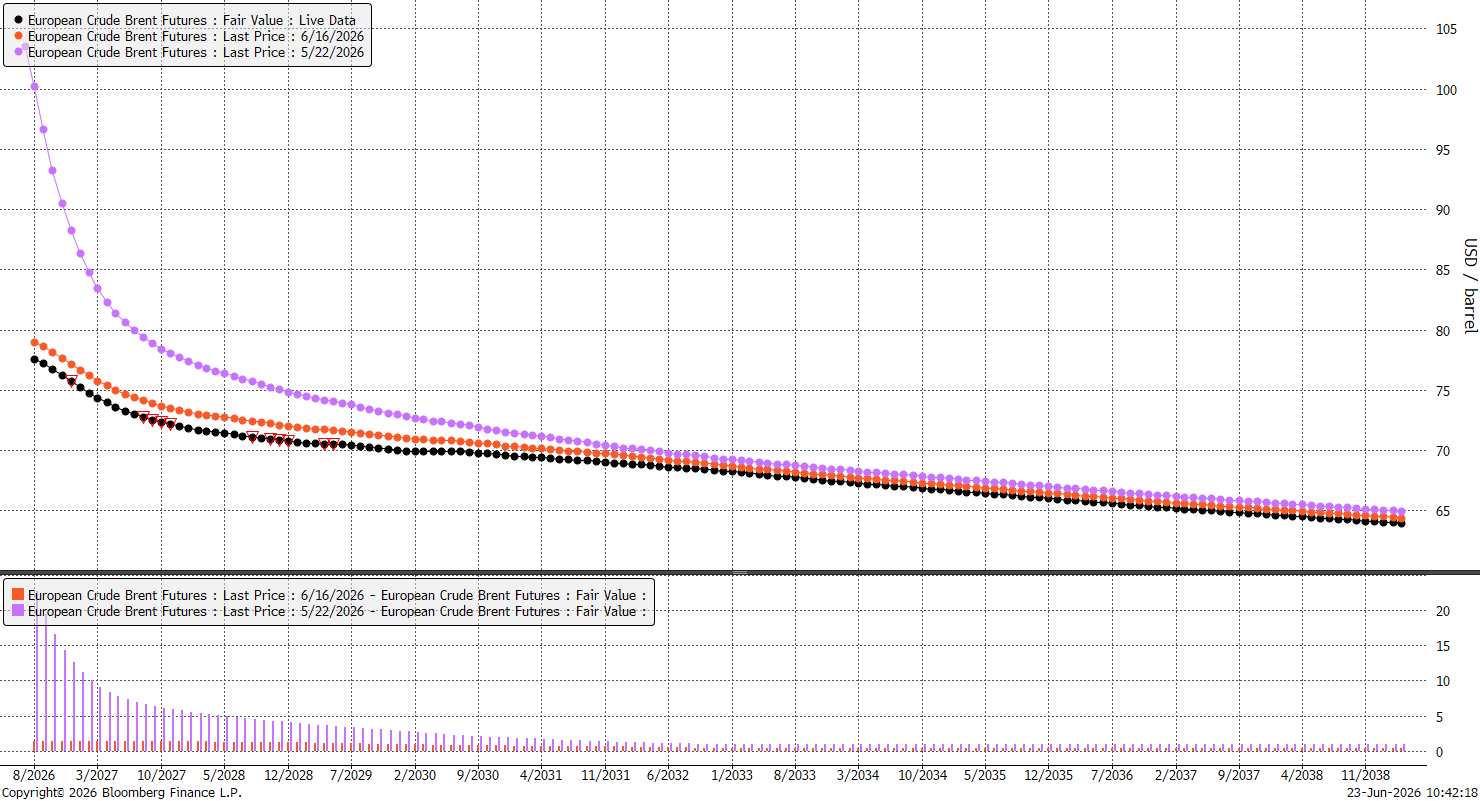

El backwardation en el crudo Brent es actualmente mínimo en comparación con hace un mes. Los diferenciales de calendario (calendar spreads) están claramente por debajo de 1 dólar por barril. Fuente: Bloomberg Finance LP, XTB

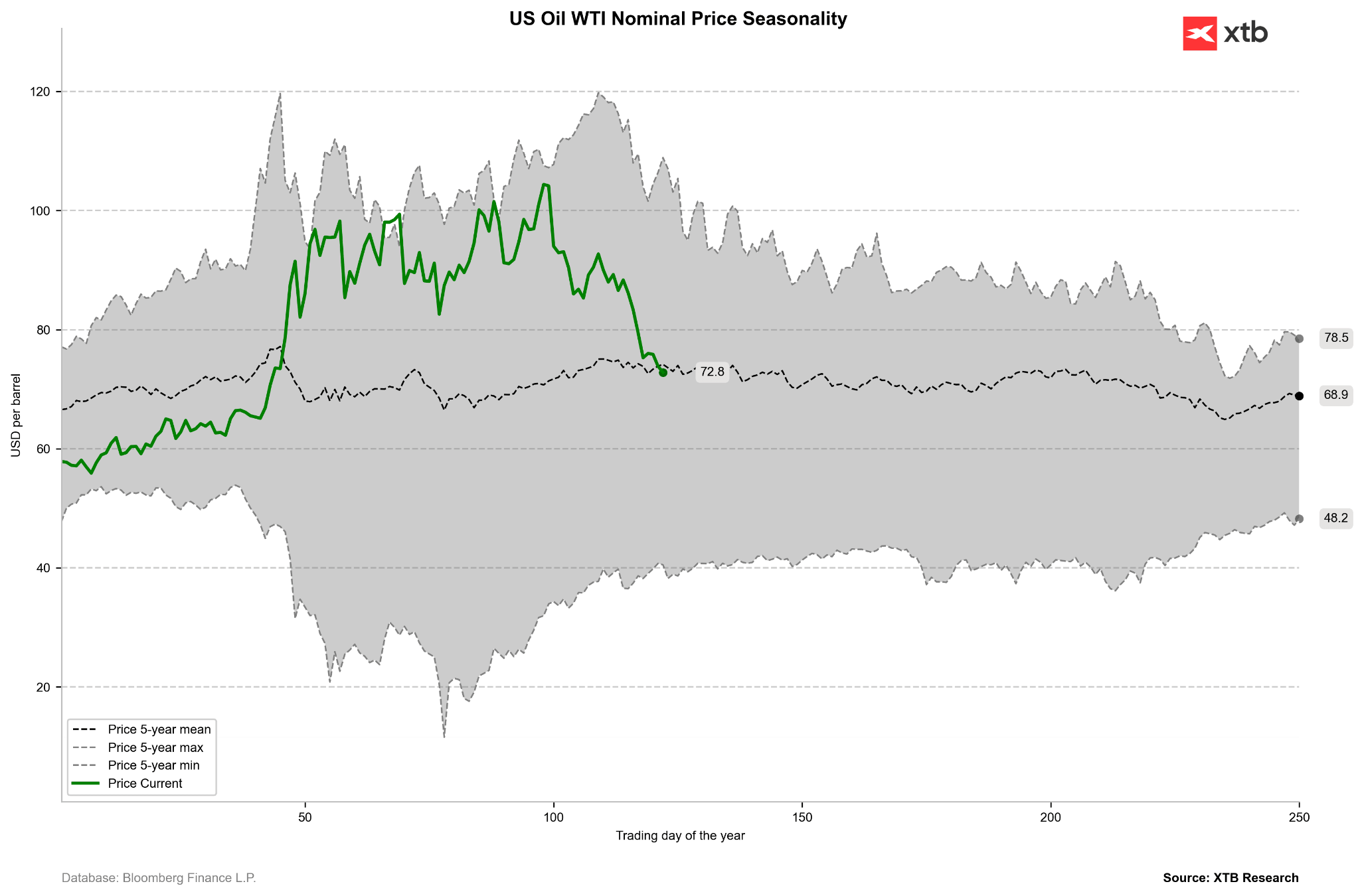

Los precios del crudo WTI han caído a su promedio de 5 años. La estacionalidad indica una ligera presión a la baja en las próximas semanas. Fuente: Bloomberg Finance LP, XTB

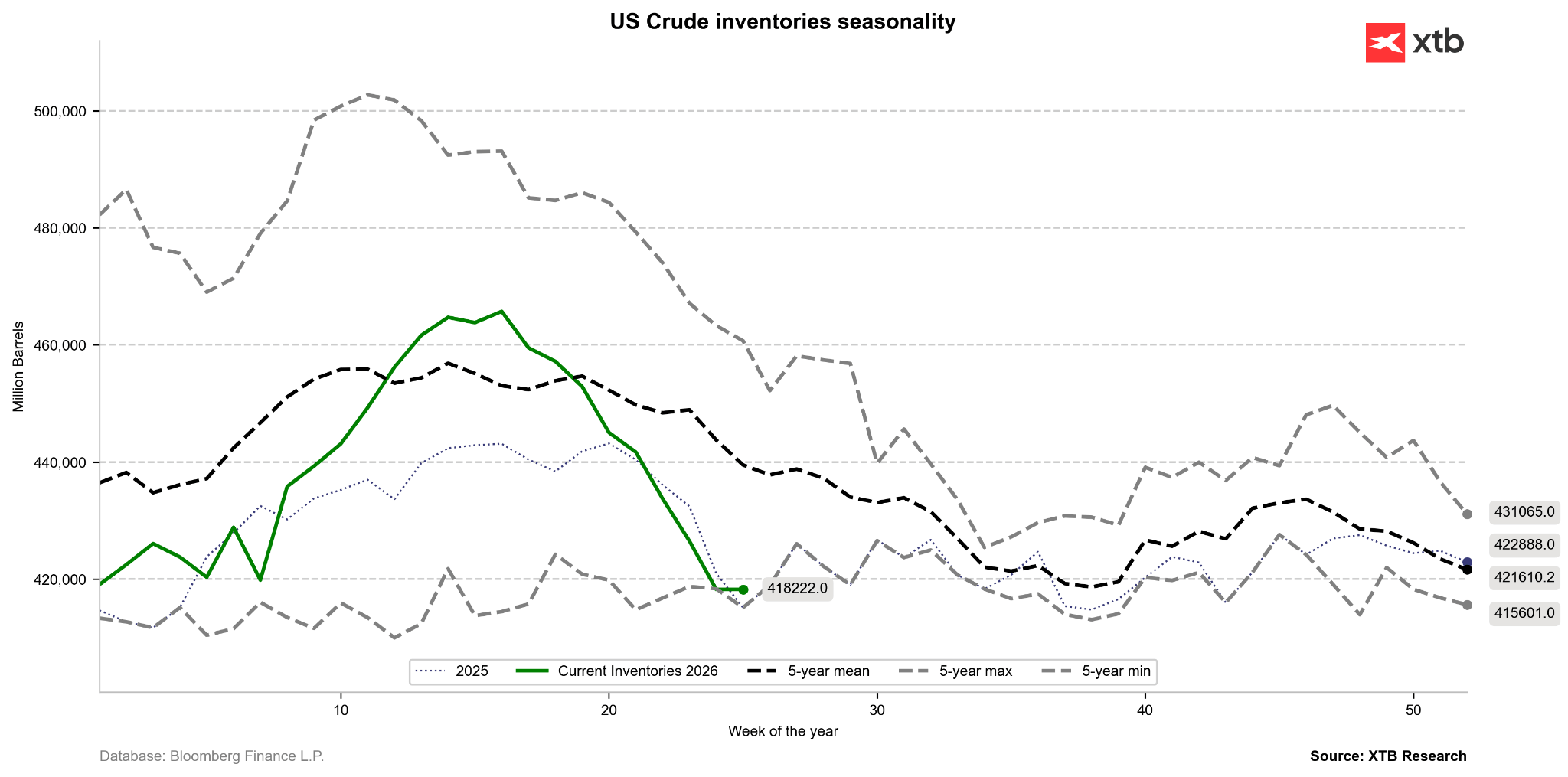

Los inventarios de petróleo crudo en EE. UU. han caído a un mínimo de 5 años. Si los inventarios continúan cayendo, podría significar que el mercado no ha regresado a la normalidad. Vale la pena señalar, sin embargo, que la estacionalidad indica caídas hasta la semana 39 del año. Fuente: Bloomberg Finance LP, XTB

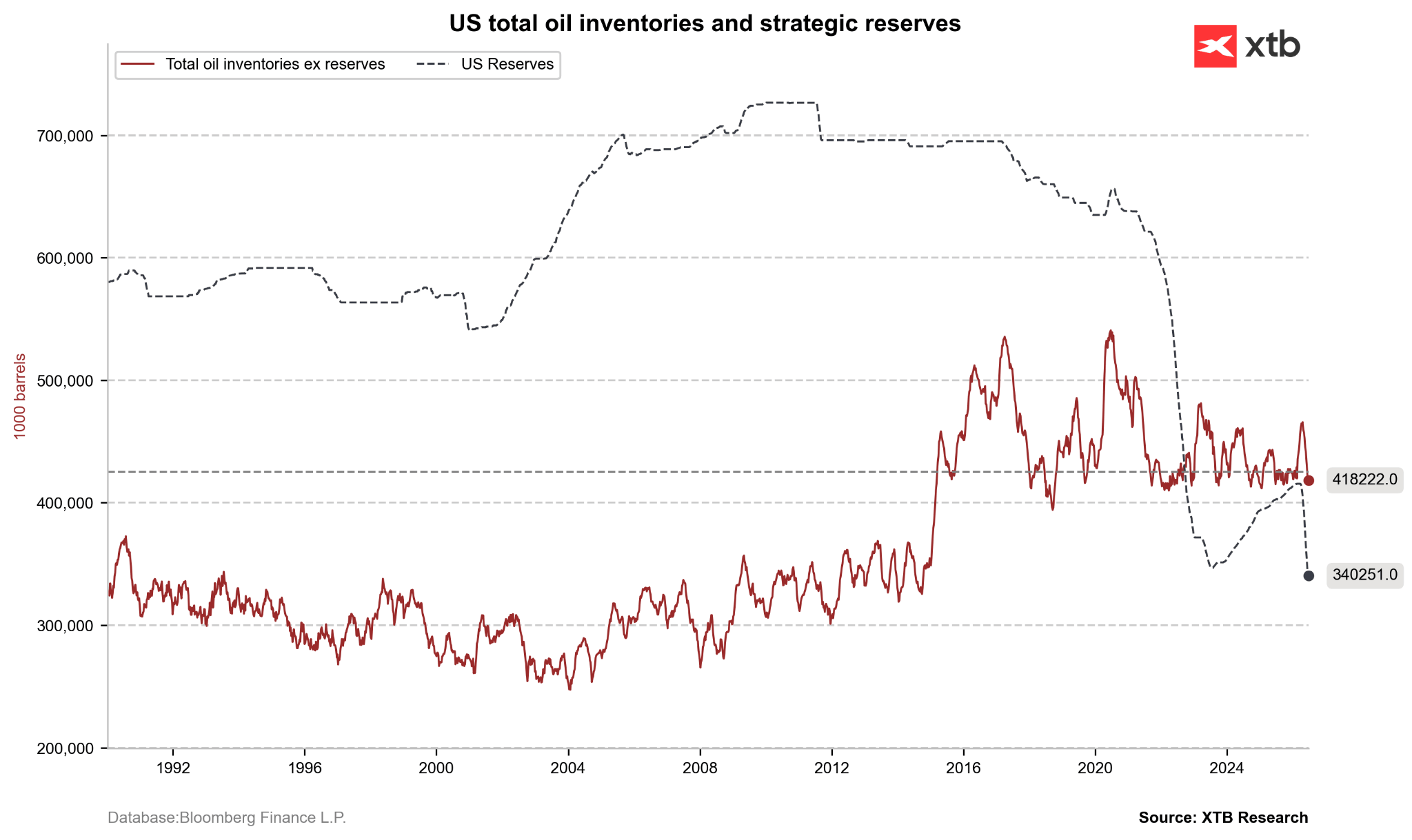

Las reservas estratégicas en los EE. UU. han caído a su nivel más bajo desde la década de 1980. Fuente: Bloomberg Finance LP, XTB

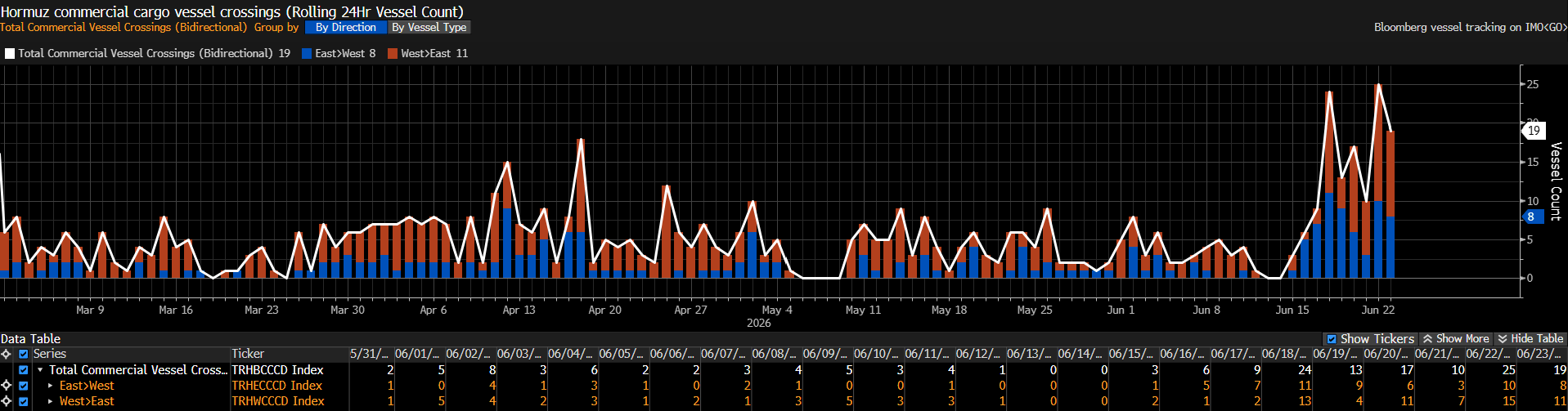

El número de barcos que pasan por el Estrecho de Ormuz ha aumentado, pero se mantiene claramente por debajo del promedio de antes de la guerra de alrededor de 120-140 barcos. Fuente: Bloomberg Finance LP

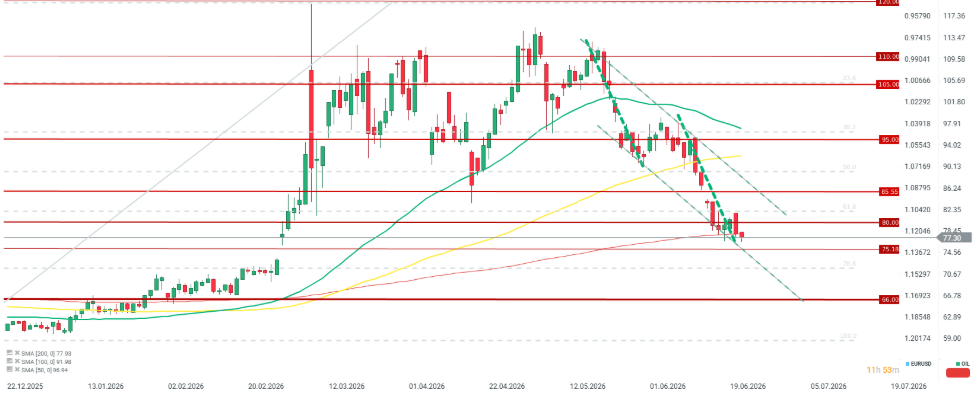

Gráfico del petróleo (velas diarias)

El petróleo está perforando los mínimos locales de la semana pasada y probando la zona del precio de apertura de la primera sesión tras la guerra en Irán. Al mismo tiempo, estamos observando pruebas de la media móvil de 200 sesiones. Fuente: xStation5

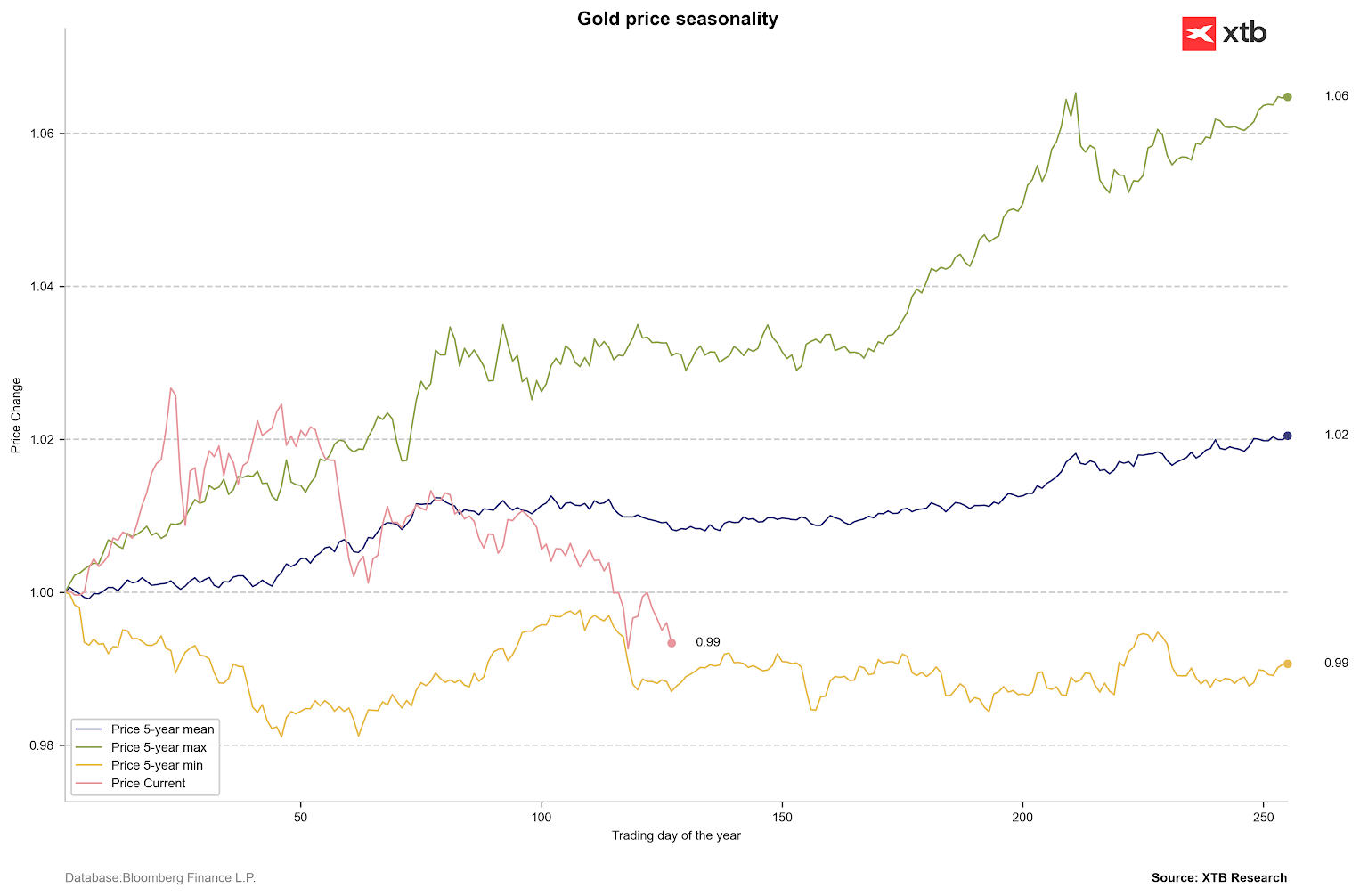

El oro:

- Ola de ventas y colapso técnico: El precio del oro al contado se desplomó casi un 2% durante la segunda sesión del año, probando el nivel de 4.100 USD por onza. El precio ya se encuentra claramente por debajo de la media de 200 periodos, y la resistencia a corto plazo es la media de 25 sesiones, que converge con la línea de tendencia bajista.

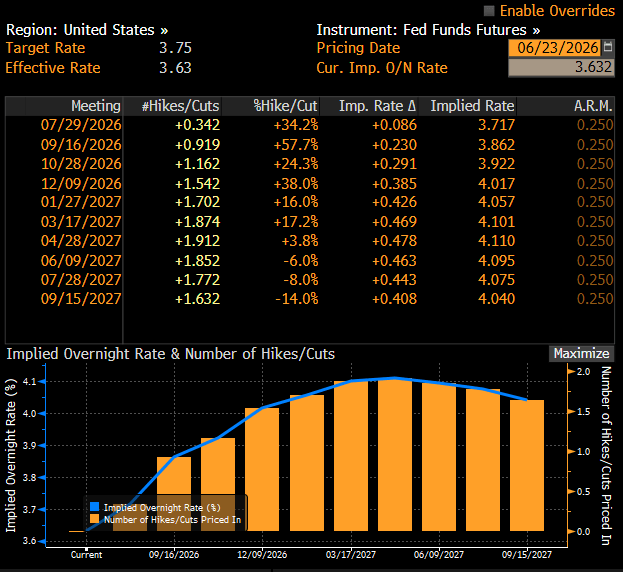

- Giro restrictivo de la Reserva Federal: La presión para las caídas de precios se deriva directamente de una revisión de las expectativas para los tipos de interés en EE. UU. ante la solidez de los datos macroeconómicos. El nuevo jefe de la Fed, Kevin Warsh, y los miembros del comité han declarado una dura batalla contra la inflación, que avanza en la "dirección equivocada", lo que anula las posibilidades de recortes de tipos de interés y crea el riesgo de nuevas subidas. Esta tendencia se ve reforzada por la subida del dólar. El mercado descuenta actualmente posibilidades de una subida ya en diciembre y casi 2 subidas en todo el ciclo.

- Deutsche Bank rebajó sus previsiones sobre el precio del oro hasta un 22%, fijando un objetivo de 4.300 USD en el tercer trimestre y de 4.800 USD en el cuarto trimestre. Los analistas advierten que otras 3 o 4 subidas de tipos de la Fed podrían empujar al metal incluso hasta los 3.800 USD. Vale la pena enfatizar, sin embargo, que el mercado está descontando actualmente menos de 2 subidas.

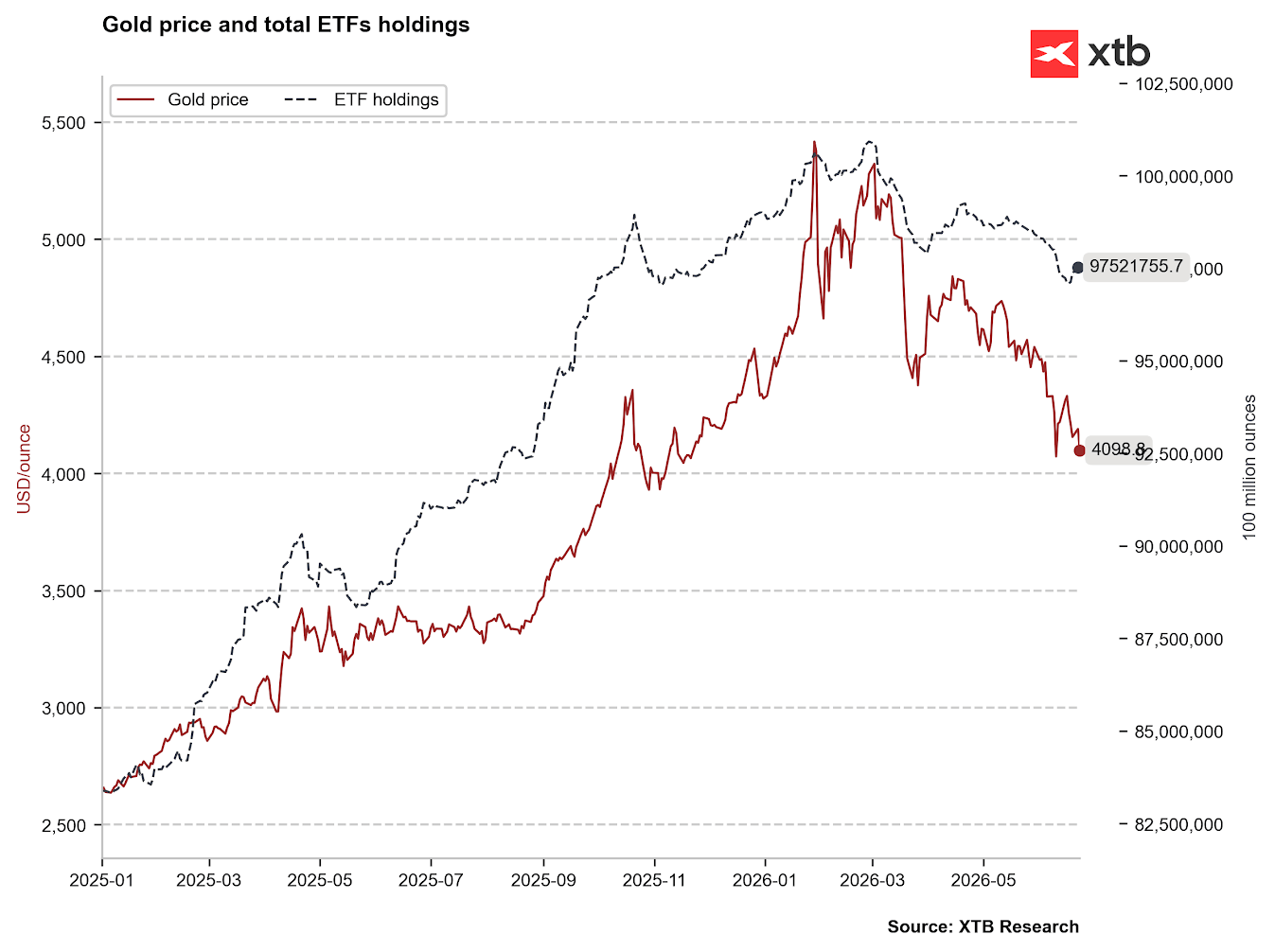

- Desvanecimiento de la demanda de inversión: Los ETFs respaldados por oro han reducido claramente la cantidad de metal en sus bóvedas a los niveles más bajos desde noviembre de 2025. Por otra parte, a pesar de la actual presión a la baja, los ETFs han comenzado a recomprar oro ligeramente en el mercado. La demanda en China también se está debilitando, como indica el descuento de los precios locales en comparación con la bolsa de Comex. El único elemento estable de apoyo al mercado siguen siendo las compras regulares de los bancos centrales. Se estima que las compras en 2026 podrían superar las 1.000 toneladas.

El mercado indica una posible subida de tipos por parte de la Fed ya en septiembre. Fuente: Bloomberg Finance LP

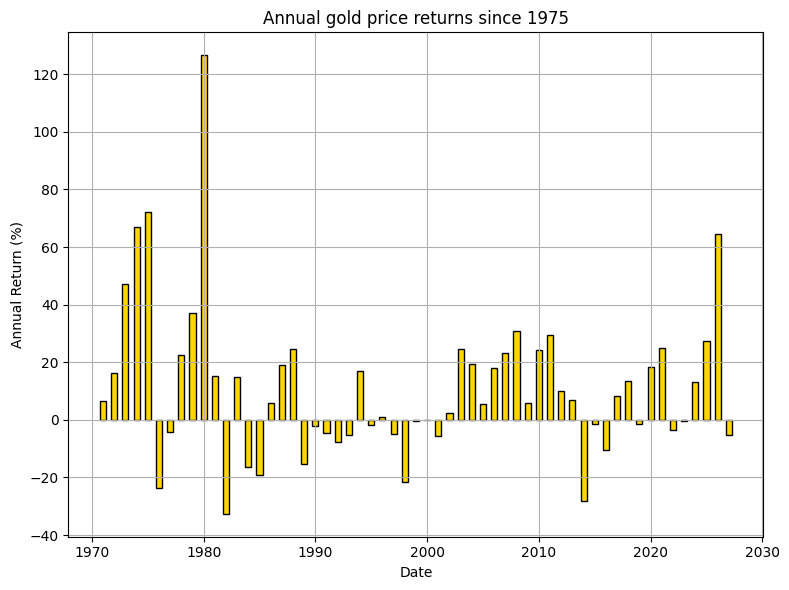

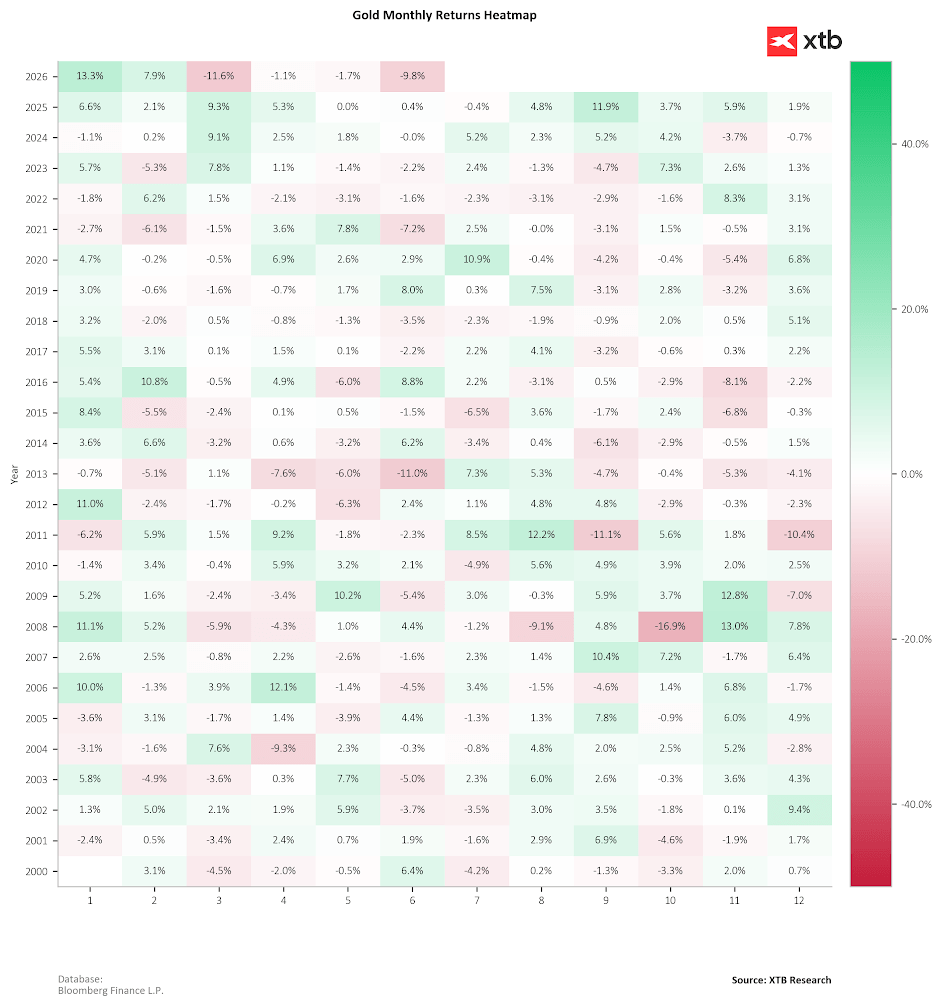

Actualmente observamos una caída de precios en términos interanuales. En la historia, solo hemos tenido unos pocos periodos en los que el oro haya perdido valor durante varios años seguidos. La situación en la última década del siglo XX es la que presenta el peor aspecto. Fuente: Bloomberg Finance LP, XTB

Las caídas de junio se encuentran entre las mayores de los últimos años, excluyendo la ola de ventas de marzo. El oro lleva perdiendo valor durante 4 meses consecutivos. Recientemente, una situación así ocurrió en 2022. Fuente: Bloomberg Finance LP, XTB

El oro está bajo presión, mientras que los ETFs han detenido las ventas adicionales de metal. Fuente: Bloomberg Finance LP, XTB

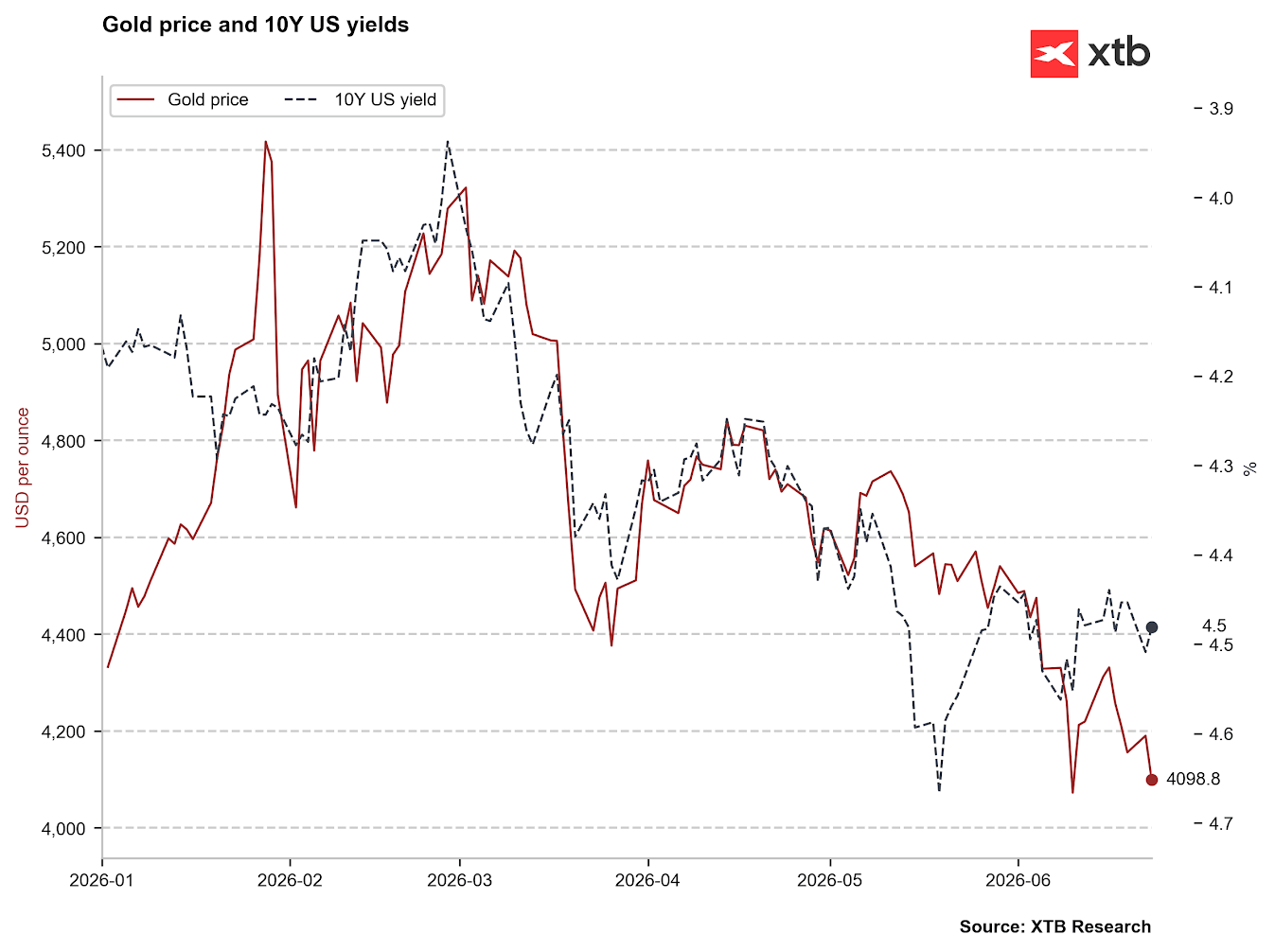

Sin embargo, el oro podría estar excesivamente sobrevendido si observamos los rendimientos de los bonos, que han caído desde los máximos recientes por encima del 4,6%. Fuente: Bloomberg Finance LP, XTB

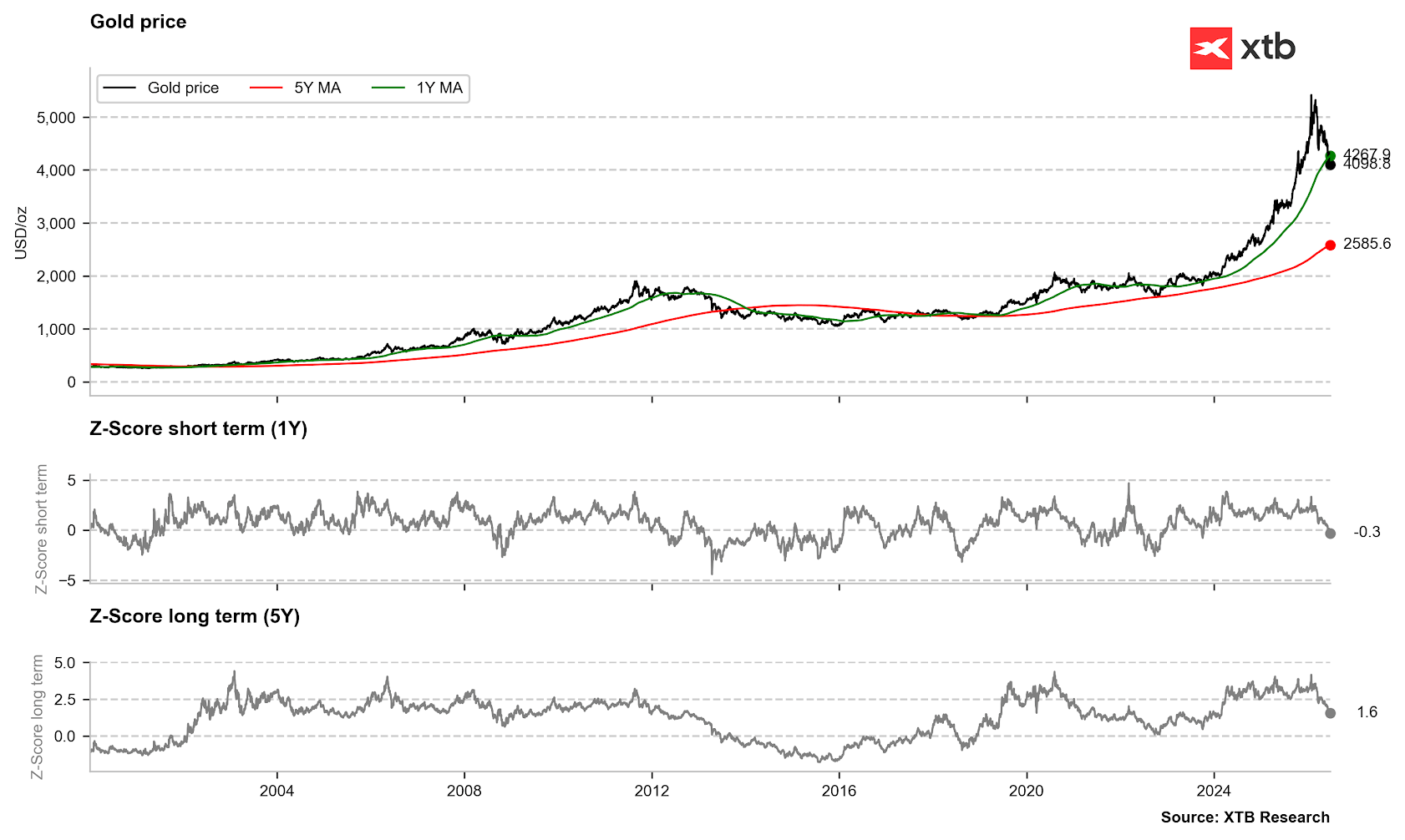

El oro está cayendo por debajo de la media de 250 sesiones. Recientemente, una situación similar ocurrió a finales de 2023. Fuente: Bloomberg Finance LP, XTB

La ola de ventas del oro ya está alcanzando la zona del peor rendimiento de precios en 5 años. El promedio de 5 años indica que deberíamos estar cerca de un mínimo local. Fuente: Bloomberg Finance LP

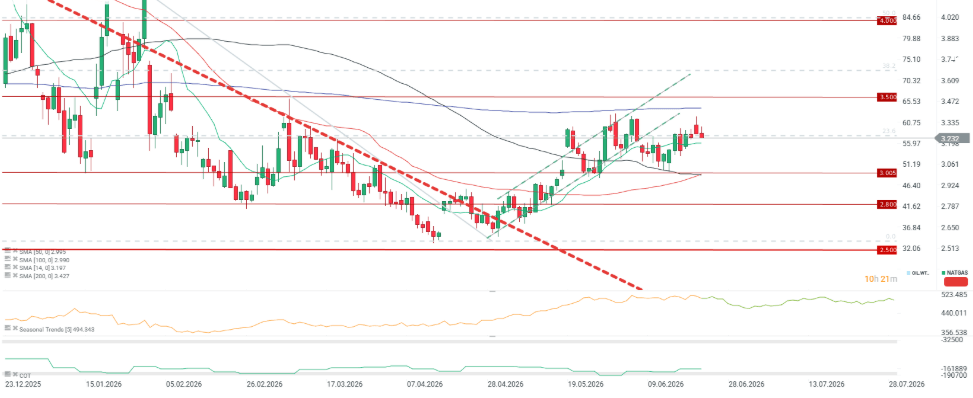

El gas natural:

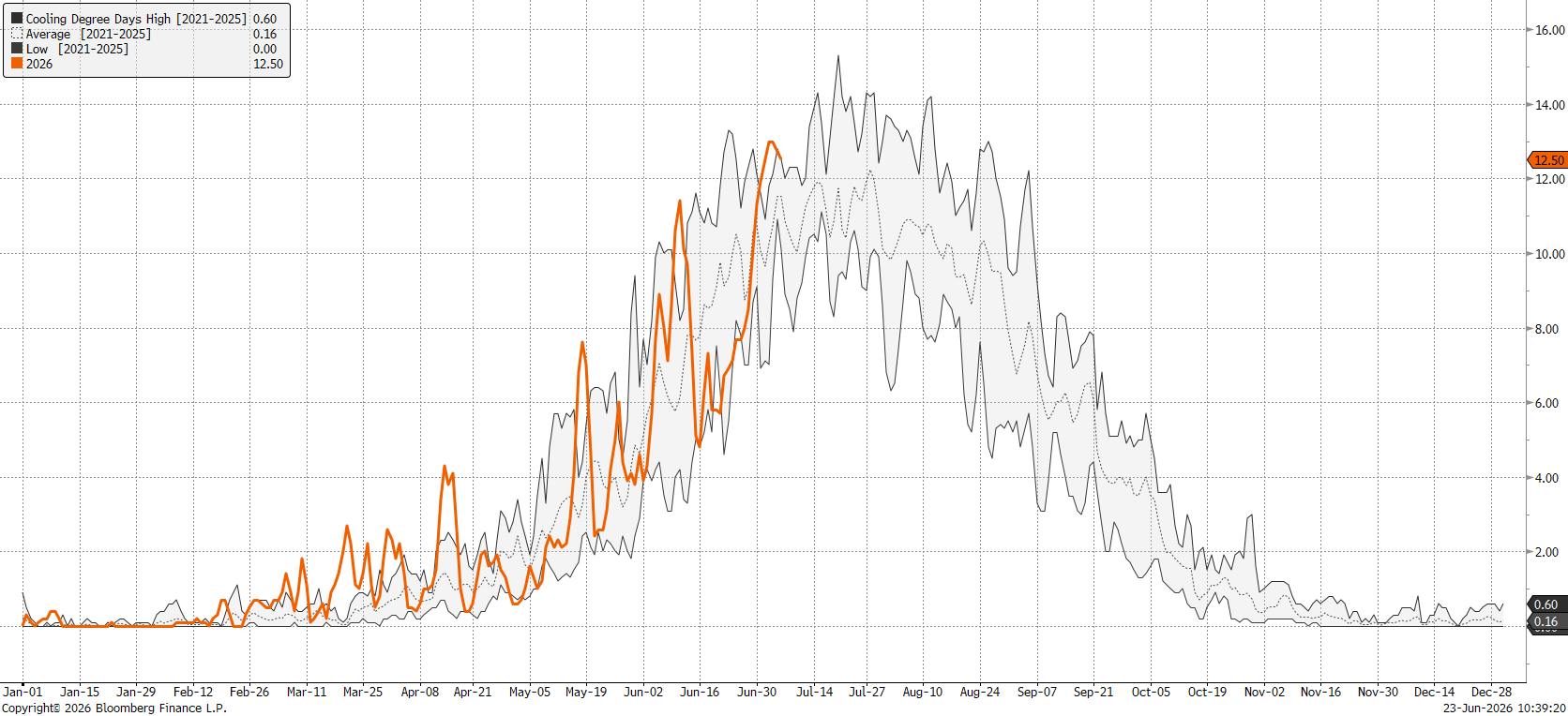

- Fuerte ola de calor en los EE. UU.: Los contratos de gas natural en la bolsa NYMEX subieron por encima del nivel de 3,3 USD/MMBtu, pero finalmente cerraron en 3,26 USD, y actualmente el precio continúa cayendo por debajo de un soporte importante, pero manteniéndose al mismo tiempo por encima de la media de 14 periodos.

-

Pronósticos calurosos para principios de julio: Los modelos del fin de semana de Commodity Weather Group se han vuelto significativamente más severos. Entre el 2 y el 6 de julio, temperaturas extremas cubrirán la mayor parte del territorio de los EE. UU., impulsando drásticamente la demanda de electricidad para alimentar los aires acondicionados. El número de días de grados de refrigeración (cooling degree days) está aumentando por encima del promedio de 5 años.

-

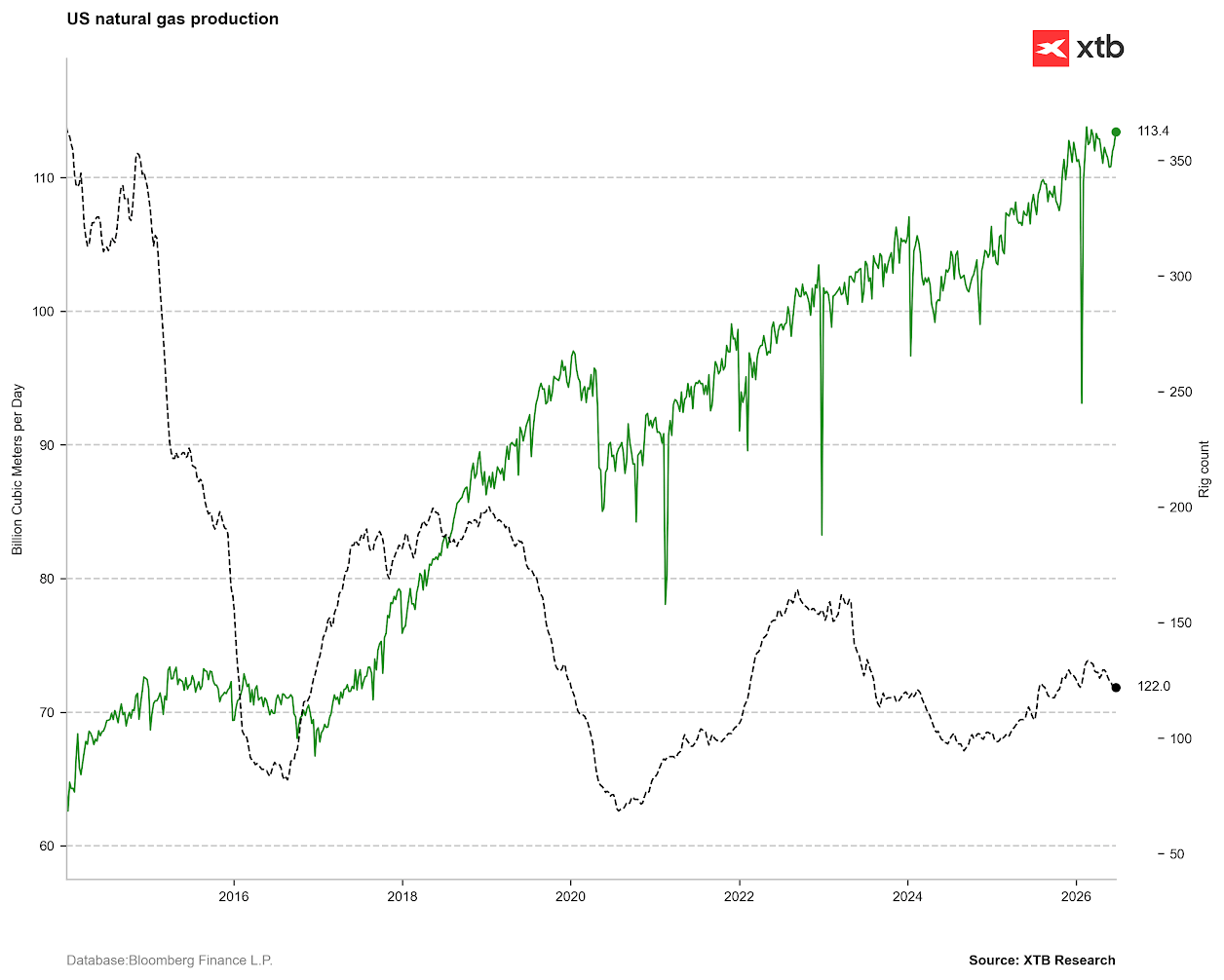

Las exportaciones de GNL de EE. UU. se están acelerando: Según los últimos datos, la producción nacional de gas seco es de aproximadamente 109,6–112,1 bcf/día (miles de millones de pies cúbicos al día). Al mismo tiempo, el flujo de materia prima hacia las terminales de exportación de GNL aumentó casi un 1% intersemanal (hasta el nivel de 19,2–19,3 bcf/día), agotando los inventarios nacionales.

-

Ligero retroceso en Europa debido a la geopolítica: La referencia europea (el contrato continuo holandés TTF) registró una caída cosmética hasta alrededor de 41,85 EUR/MWh. El descenso está impulsado por la esperanza de que se reanuden los suministros normales a través del Estrecho de Ormuz, lo que facilitaría a Europa (principalmente a Alemania) llenar sus almacenes antes del invierno.

-

La cúpula de calor europea limita las caídas: El margen para mayores reducciones en el viejo continente está bloqueado por una gigantesca ola de calor. Los modelos meteorológicos indican que París podría romper el récord de temperatura para un mes de junio, alcanzando los 41 °C, Londres registrará 36 °C y Madrid mantendrá unos asfixiantes 39–40 °C.

El número de días de grados de refrigeración en los EE. UU. está rompiendo al alza por encima del rango de 5 años, lo que cambia las perspectivas de la demanda para los próximos días. Fuente: Bloomberg Finance LP

La producción de gas está regresando a máximos históricos a pesar de la caída en el número de plataformas de perforación. Fuente: Bloomberg Finance LP, XTB

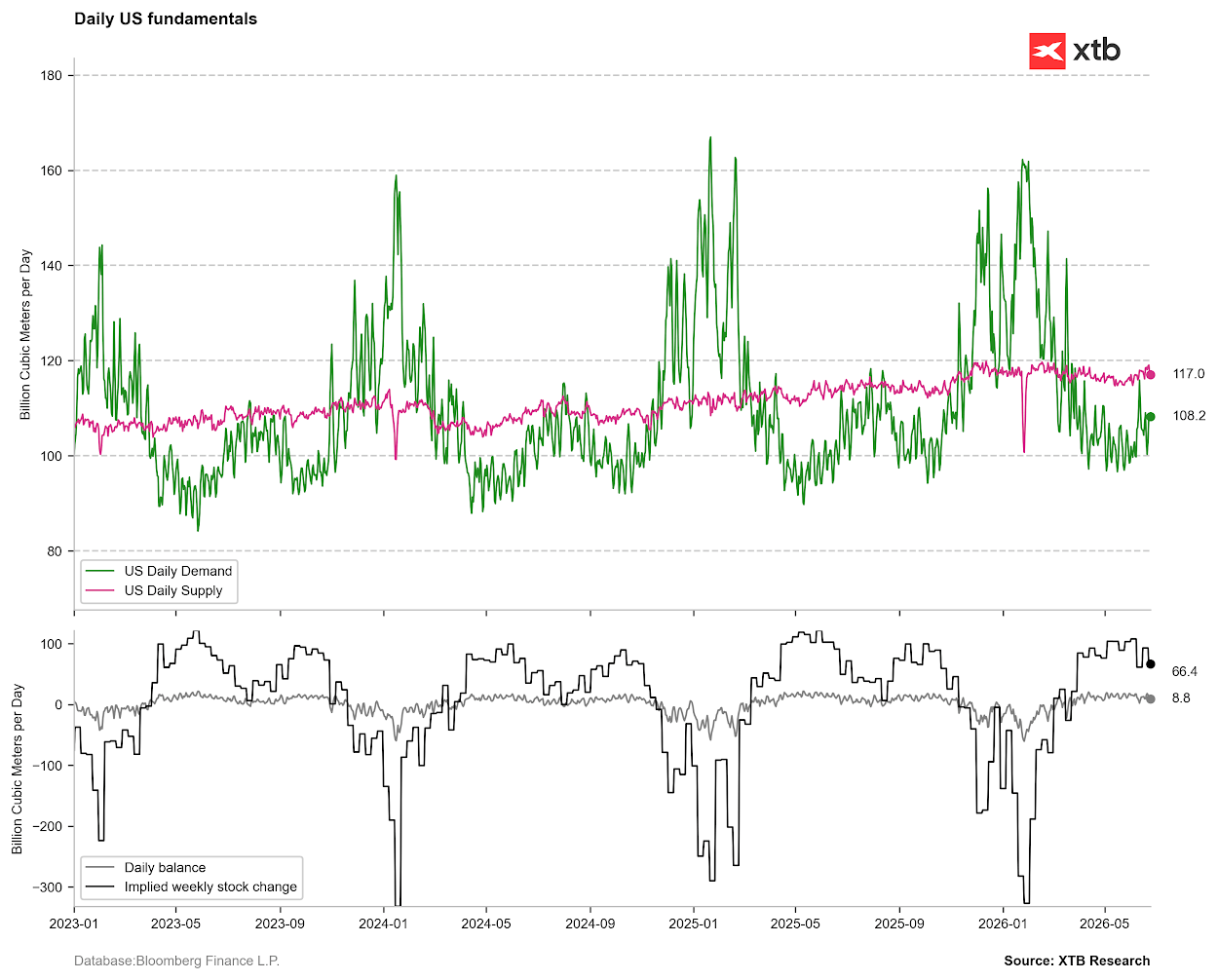

Los cambios proyectados en los inventarios son actualmente un poco menores que los de hace un año. La próxima ola de calor podría causar temporalmente que la demanda sea mayor que la oferta. Fuente: Bloomberg Finance LP, XTB

Gráfico del gas natural (velas diarias)

El precio continúa cayendo a pesar del fuerte inicio de semana de ayer. Una caída por debajo de la media de 14 periodos podría ser percibida negativamente por los mercados, pero al mismo tiempo se está preparando un gran cambio fundamental a corto plazo relacionado con la aceleración de la demanda. Fuente: xStation

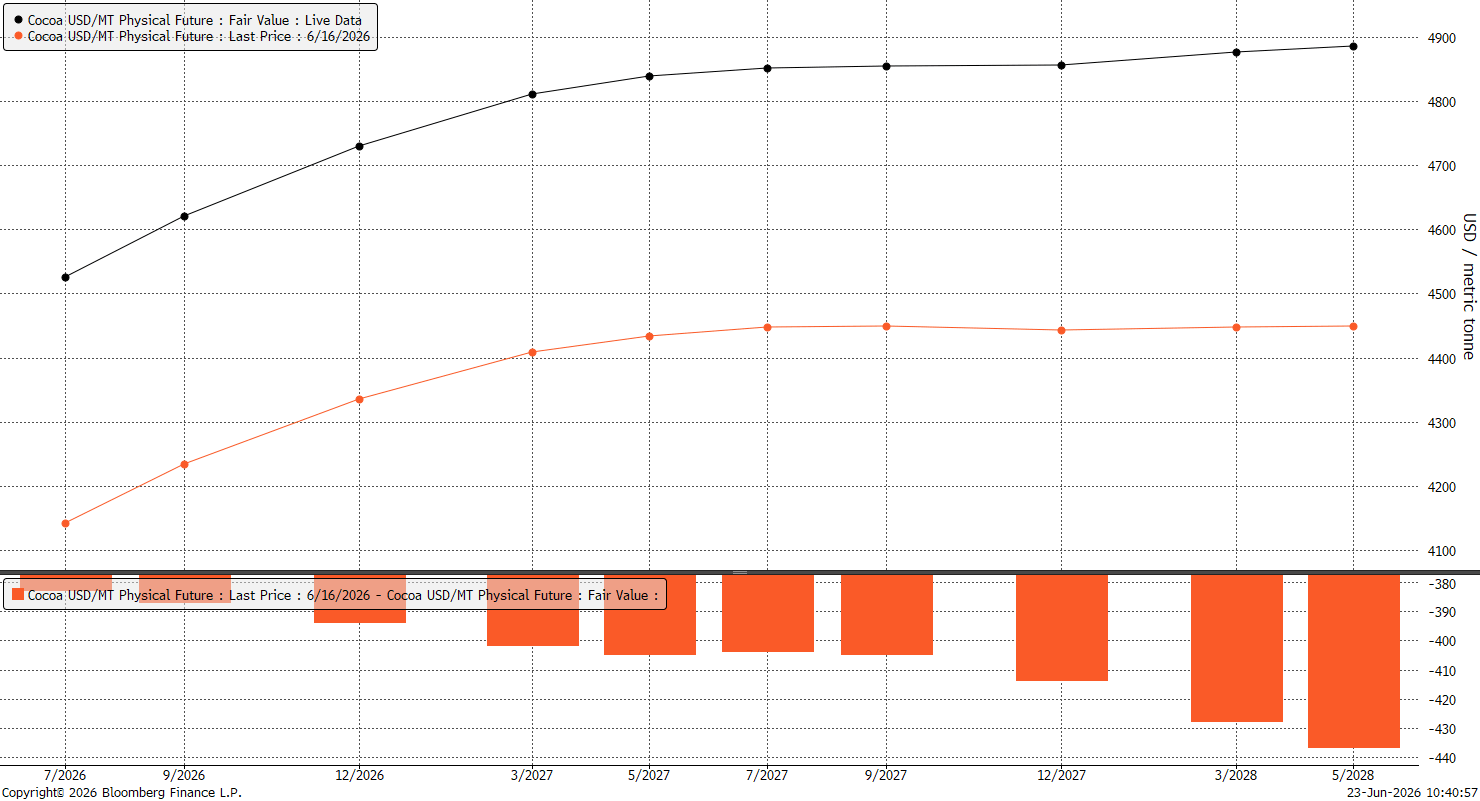

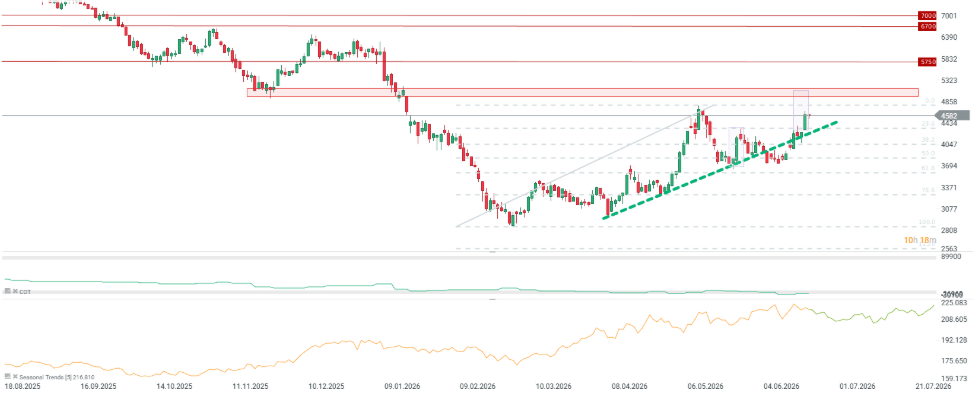

El cacao:

-

Salto en los precios de los mercados: Los precios subieron casi 300 dólares por tonelada, alcanzando los niveles más altos desde el 12 de mayo debido a la situación meteorológica en África, lo que podría cambiar las perspectivas para la próxima temporada.

-

Lluvias torrenciales paralizan a Costa de Marfil y Camerún: Las precipitaciones excesivas han provocado inundaciones y el lavado completo de los caminos de acceso, aislando a los agricultores de las plantaciones y bloqueando el transporte de materias primas hacia los puertos. La humedad aumenta drásticamente el riesgo de propagación de una peligrosa enfermedad fúngica: la podredumbre negra de la vaina (black pod rot), que destruye los árboles y reduce drásticamente la calidad de la cosecha. Además, en Camerún, las lluvias lavan los pesticidas de los árboles, los cuales son costosos y de difícil acceso.

-

Panorama mixto en Ghana y Nigeria: Por el contrario, en Ghana, las fuertes lluvias aceleran el desarrollo de las vainas de cacao, aunque los agricultores luchan contra la falta de compradores para los granos cosechados. En Nigeria, las plantaciones se están reactivando y se planifican cosechas procedentes de las nuevas floraciones para agosto y septiembre.

-

Política de exportación restrictiva de Nigeria: El gobierno nigeriano ha anunciado un plan estratégico para restringir la exportación de granos de cacao crudos y sin procesar. El país pretende seguir el camino de Ghana y Costa de Marfil, invirtiendo en plantas de procesamiento locales para mantener el margen industrial dentro de su propia economía. En julio de 2026, se llevará a cabo una cumbre especial dedicada a la creación de marcas nigerianas de procesamiento de cacao.

-

Amenaza a largo plazo (Super El Niño): Los meteorólogos han confirmado la formación oficial del fenómeno de El Niño en el Pacífico. La NOAA estima la probabilidad de que ocurra un "Super El Niño" en un 67%, lo que augura un cambio drástico del clima en África Occidental en los próximos meses hacia condiciones extremas de sequía y calor, amenazando con reducir los rendimientos de los cultivos del próximo año.

Los precios del cacao han subido claramente desde la perspectiva de la última semana en toda la curva de futuros. Vale la pena enfatizar, sin embargo, que el problema no es el acceso a los granos ahora, sino en el futuro. Toda la curva se mantiene por debajo del nivel de 5.000 USD, aunque Citi en su último pronóstico apunta a este nivel de precios en la perspectiva de los próximos 3 meses. Fuente: Bloomberg Finance LP

Gráfico del cacao (velas diarias)

El precio claramente está rompiendo al alza al comienzo de esta semana. Si prevalecen las preocupaciones sobre el clima, es posible una ruptura hacia los 5.000-5.100 USD, donde se encuentra el rango resultante del doble suelo y los mínimos locales de noviembre. Fuente: xStation5

La bolsa hoy: el petróleo cae y el yen centra la atención tras una semana clave

Intervención en el yen japonés: ¿qué ocurrió en episodios anteriores?

ExxonMobil cae 2% pese a duplicar sus ganancias en el segundo trimestre

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.