- El Kospi corrige con fuerza por ventas en Samsung y SK Hynix

- La caída refleja dudas sobre memoria HBM capex de IA y exceso de posicionamiento

- El Nasdaq puede resistir si Nvidia y los líderes de IA confirman demanda y márgenes

- El Kospi corrige con fuerza por ventas en Samsung y SK Hynix

- La caída refleja dudas sobre memoria HBM capex de IA y exceso de posicionamiento

- El Nasdaq puede resistir si Nvidia y los líderes de IA confirman demanda y márgenes

El Kospi está haciendo algo que suele ocurrir al final de las fases de euforia: no está cayendo porque la historia de la inteligencia artificial haya desaparecido, sino porque el mercado empieza a preguntarse si la historia se había vuelto demasiado perfecta. Durante meses, Corea del Sur fue una de las formas más directas de comprar IA fuera de Wall Street. Samsung y SK Hynix no eran simples tecnológicas asiáticas; eran el acceso líquido a memoria avanzada, HBM, servidores, centros de datos y demanda de Nvidia. El problema es que, cuando dos acciones explican demasiado de un índice, el rally también se vuelve frágil por la misma razón que antes parecía imbatible.

El Kospi sufre una fuerte corrección por Samsung y SK Hynix

La caída es seria. El Kospi ha perdido cerca del 18% en dos semanas, con una sesión especialmente dura en la que llegó a caer alrededor de un 5%, arrastrado por Samsung Electronics y SK Hynix. En algunos momentos de la corrección, el índice llegó a activar mecanismos de freno por la violencia del movimiento. No estamos hablando de una rotación menor. Estamos hablando de una liquidación en el corazón del trade asiático de IA.

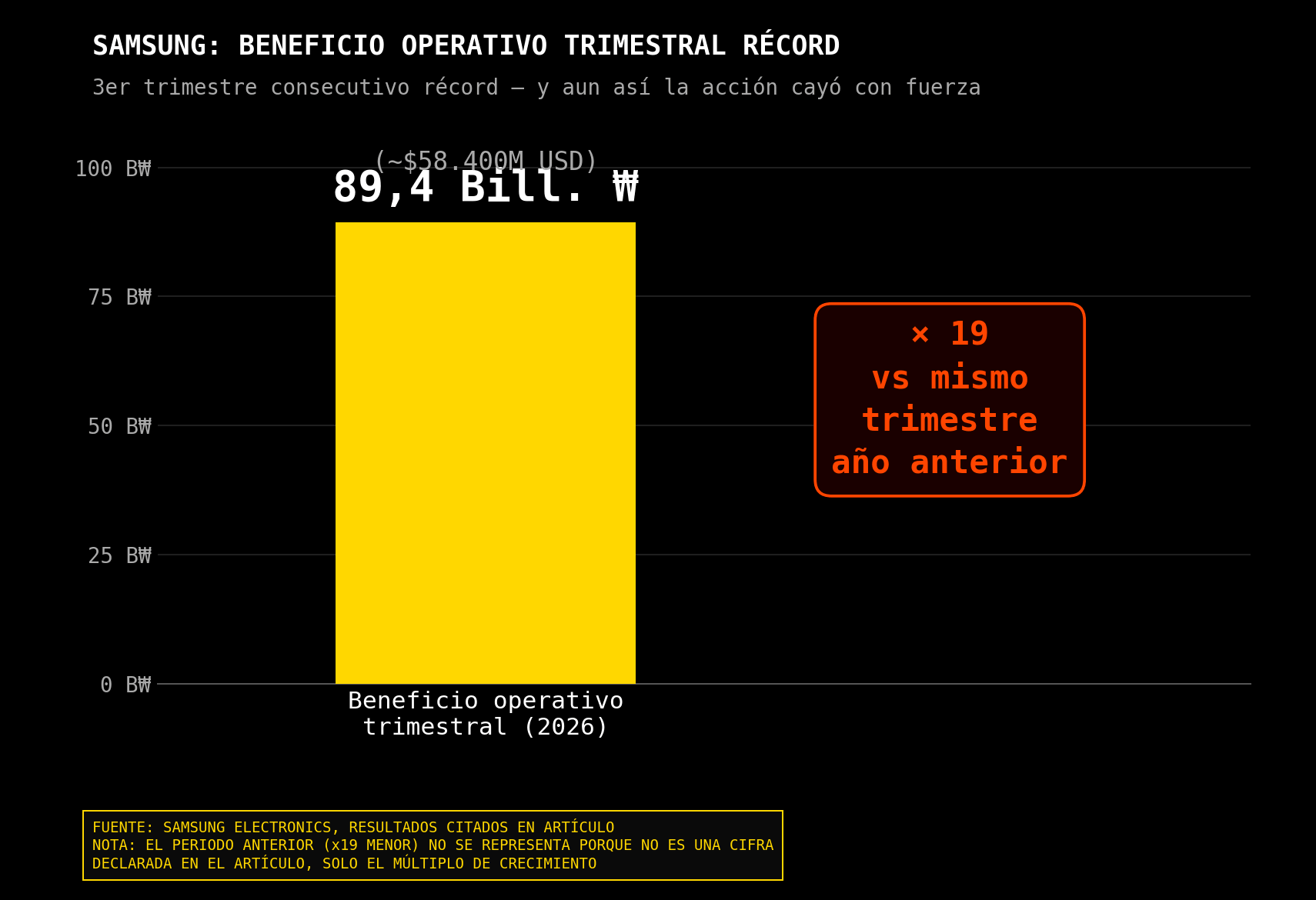

La reacción es todavía más llamativa porque llega después de buenos datos empresariales. Samsung publicó un beneficio operativo trimestral de 89,4 billones de wones, unos 58.400 millones de dólares, multiplicando por 19 el resultado del año anterior y marcando su tercer trimestre consecutivo récord. En condiciones normales, eso debería haber servido para sostener al mercado. Pero la acción cayó con fuerza. Esa es la señal más importante: cuando una empresa publica cifras espectaculares y aun así cae, el problema no suele estar en el dato pasado, sino en lo que el mercado empieza a temer sobre el futuro.

La IA pasa de narrativa de escasez a temor de sobreoferta

La duda de fondo es si el ciclo de IA está pasando de una narrativa de escasez a una narrativa de posible sobreoferta. Durante el tramo alcista, el mercado compraba la idea de que faltaba de todo: GPUs, HBM, memoria, empaquetado avanzado, servidores, capacidad eléctrica y centros de datos. Esa escasez justificaba márgenes elevados, revisiones al alza y múltiplos cada vez más exigentes. Pero ahora los inversores empiezan a preguntarse si la inversión masiva que está llegando al sector puede terminar generando exceso de capacidad más adelante, especialmente si los hyperscalers moderan el ritmo de gasto o si nuevos competidores reducen la dependencia de los proveedores actuales.

El caso de SK Hynix es central. La compañía se había convertido en el gran ganador coreano de la IA por su liderazgo en HBM, la memoria de alto ancho de banda que necesitan los aceleradores de Nvidia. Hace apenas unas semanas llegó a superar a Samsung como la compañía cotizada más valiosa de Corea del Sur, con una capitalización de 2.080,4 billones de wones. Ese hito era simbólico: el mercado estaba diciendo que la nueva joya de Corea ya no era el gigante diversificado, sino el proveedor más puro del cuello de botella de IA.

Pero precisamente por eso SK Hynix se ha vuelto vulnerable. Cuando una compañía sube porque el mercado la percibe como el cuello de botella perfecto, cualquier duda sobre duración del ciclo, márgenes de HBM, competencia de Samsung o demanda futura de Nvidia pesa mucho. Además, la próxima cotización de SK Hynix en Estados Unidos mediante ADRs añade otra capa. La operación puede mejorar el acceso a inversores globales y reducir el descuento frente a Micron, pero también llega después de una subida enorme y en un momento de volatilidad extrema. Según Fortune, la compañía cotiza en torno a 6,2 veces beneficios estimados a 12 meses, frente a 7 veces de Micron después de su propia caída reciente.

Samsung cae pese a resultados récord

Samsung tiene un problema distinto. Sus beneficios han explotado, pero el mercado no la está premiando porque la compara con SK Hynix en HBM. Samsung sigue siendo una compañía gigantesca, con memoria, foundry, móviles, pantallas y electrónica, pero su historia de IA es menos pura. Si el mercado compra “escasez de HBM”, Hynix gana. Si el mercado vende “chips”, Samsung cae igualmente. Esa asimetría es incómoda: participa en la caída del sector, pero no siempre recibe el mismo múltiplo cuando la euforia premia al proveedor más directo.

Hay además un factor nuevo que ha inquietado al mercado: DeepSeek estaría desarrollando su propio chip de IA. La noticia no destruye la demanda de HBM ni cambia de inmediato el mapa de semiconductores, pero sí introduce una idea peligrosa para las valoraciones: los grandes consumidores de IA podrían intentar reducir dependencia de determinados proveedores. Si cada hyperscaler o gran plataforma busca chips propios, el mercado tendrá que distinguir mucho mejor entre quién conserva poder de precios y quién solo participa en una fase de inversión extraordinaria.

La caída del Kospi envía una señal al Nasdaq

Por eso la caída del Kospi importa para el Nasdaq. Corea no es un mercado aislado. Es parte de la misma cadena que explica Nvidia, Micron, Broadcom, AMD, TSMC, ASML, Lam Research, Applied Materials y el índice SOX. Si Samsung y SK Hynix caen porque el mercado duda de la sostenibilidad del ciclo de memoria, Wall Street no puede ignorarlo. Puede resistirlo si Nvidia y los hyperscalers siguen confirmando demanda. Pero no puede tratarlo como ruido local.

La pregunta clave es si esto frena el rally de la IA o solo limpia el exceso. Mi lectura es que, por ahora, estamos más cerca de una limpieza de exceso que de una ruptura estructural. La demanda de IA sigue ahí. Los centros de datos siguen necesitando GPUs, memoria, redes y almacenamiento. El capex de Microsoft, Amazon, Meta, Alphabet y Oracle no ha desaparecido. La diferencia es que el mercado ya no quiere pagar cualquier precio por cualquier empresa que tenga la etiqueta IA. Eso es sano a medio plazo, pero doloroso a corto.

El rally coreano estaba demasiado concentrado

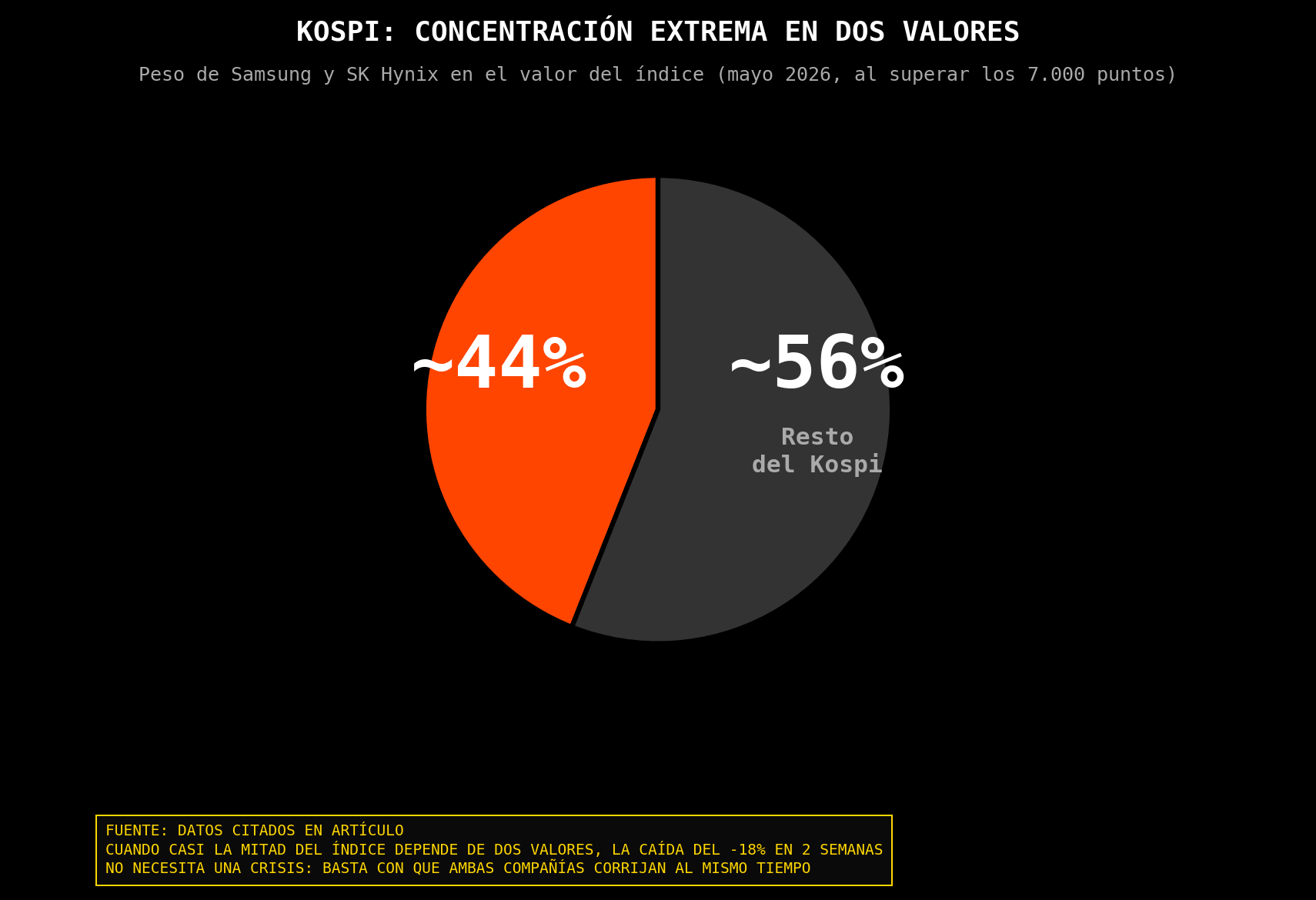

El problema es el posicionamiento. El rally coreano había sido demasiado vertical y demasiado concentrado. En mayo, el Kospi superó por primera vez los 7.000 puntos, impulsado por Samsung y SK Hynix, que juntos representaban alrededor del 44% del valor del índice. Ese dato ya era una advertencia. Cuando casi la mitad del índice depende de dos compañías, la diversificación desaparece. Si ambas suben, el índice vuela. Si ambas caen, el índice se desploma.

Además, la euforia llegó acompañada de productos apalancados, deuda de margen y una participación minorista muy agresiva. Eso hace que las correcciones sean más violentas. Cuando el precio empieza a caer, no solo venden los que cambian de opinión. También venden los que tienen que reducir riesgo. Esa mecánica puede explicar parte del 18% de caída sin necesidad de afirmar que la tesis de IA se ha roto.

Tres lecturas para el Nasdaq 100

Para el Nasdaq 100, la lectura debe hacerse en tres niveles. El primero es táctico: si Asia vende chips, los futuros del Nasdaq y el SOX suelen sufrir. Eso puede provocar toma de beneficios en Nvidia, Micron, AMD, Broadcom o Marvell aunque sus fundamentales no hayan cambiado esa mañana. El segundo es fundamental: si la caída coreana se interpreta como duda real sobre HBM, capex de IA o márgenes de memoria, entonces el golpe puede ser más serio. El tercero es psicológico: el mercado empieza a descubrir que la IA también puede tener correcciones violentas, no solo revisiones al alza.

El Nasdaq y el S&P 500 retrocedieron en la última sesión. No es una caída dramática, pero sí muestra que Wall Street escucha lo que pasa en Asia. Si el daño se queda en Corea, el mercado estadounidense puede absorberlo. Si empieza a transmitirse al SOX y a los grandes líderes de IA, entonces ya no estaríamos ante un susto regional, sino ante una revisión global del trade.

La clave está en los próximos resultados y guía de resultados o proyecciones. Si Nvidia, Broadcom, Micron, TSMC, SK Hynix y Samsung siguen mostrando pedidos fuertes, márgenes altos y visibilidad de demanda, esta corrección puede quedar como una limpieza necesaria. Si empiezan a aparecer señales de moderación en capex, presión en precios de memoria o dudas sobre inventarios, el mercado tendrá que recalcular bastante más. Después de un rally tan grande, “bueno” puede no ser suficiente. El mercado exigirá “excelente”.

Kospi entra en fase de prueba

Técnicamente, el Kospi ha pasado de euforia a fase de prueba. Una caída del 18% en dos semanas rompe claramente el momentum de corto plazo y obliga a mirar si el índice puede formar una base. Si el rebote aparece rápido y Samsung/SK Hynix recuperan parte del terreno, el mercado lo leerá como limpieza de apalancamiento. Si los rebotes son débiles y cada subida se vende, entonces la corrección puede profundizar, porque muchos inversores que entraron tarde en la IA asiática todavía tendrán beneficios que proteger o pérdidas que cortar.

La conclusión es que el rally de la IA no se ha terminado, pero sí ha perdido inocencia. El Kospi está diciendo que la fase de comprar todo lo relacionado con IA sin discriminar puede estar agotándose. A partir de ahora, el mercado va a separar mejor entre empresas con cuello de botella real, empresas que ya han descontado demasiado y empresas que simplemente subieron por estar cerca de la narrativa.

El 18% de caída en el Kospi no mata la IA. Pero sí mata la comodidad. Samsung puede multiplicar beneficios por 19 y caer. SK Hynix puede seguir siendo líder en HBM y corregir con violencia. Eso es lo que ocurre cuando una buena historia se convierte en una posición masiva. El Nasdaq todavía puede aguantar si sus líderes confirman beneficios y demanda. Pero Asia ha lanzado una advertencia: la IA sigue siendo el motor del mercado, sí, pero ahora el motor empieza a exigir revisiones, márgenes y pedidos reales. Ya no basta con la promesa.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

Big Tech demuestra que la IA empieza a generar ingresos, pero el CapEx sigue dominando

Semiconductores rebotan, ¿suelo o trampa de mercado?

¿Está Microsoft ganando la carrera de la inteligencia artificial?

S&P 500 en agosto: ¿qué dice la estacionalidad para las acciones?

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.