- Las acciones de Wells Fargo caen un 2,4%, mientras que las de Bank of America retroceden cerca de un 0,75%

- Ambos bancos han presentado resultados que han batido expectativas: Wells Fargo lo ha hecho gracias a las mejoras en la calidad de su negocio, la disciplina en los costes y una mejor calidad crediticia en toda su cartera, mientras que Bank of America lo ha logrado gracias al auge cíclico en los mercados de capitales y la banca de inversión

- Well Fargo ofrece una trayectoria de crecimiento más predecible según sus previsiones, mientras que Bank of America ofrece un mayor potencial

- Las acciones de Wells Fargo caen un 2,4%, mientras que las de Bank of America retroceden cerca de un 0,75%

- Ambos bancos han presentado resultados que han batido expectativas: Wells Fargo lo ha hecho gracias a las mejoras en la calidad de su negocio, la disciplina en los costes y una mejor calidad crediticia en toda su cartera, mientras que Bank of America lo ha logrado gracias al auge cíclico en los mercados de capitales y la banca de inversión

- Well Fargo ofrece una trayectoria de crecimiento más predecible según sus previsiones, mientras que Bank of America ofrece un mayor potencial

Wells Fargo y Bank of America dieron inicio a la temporada de resultados bancarios del segundo trimestre de 2026 con cifras que, en ambos casos, superaron significativamente las expectativas de los analistas, aunque cada banco lo logró de manera diferente: Wells Fargo gracias a una mejora generalizada en el rendimiento empresarial y la calidad crediticia, y Bank of America principalmente debido a segmentos de mercado muy sólidos y a la banca de inversión.

Wells Fargo

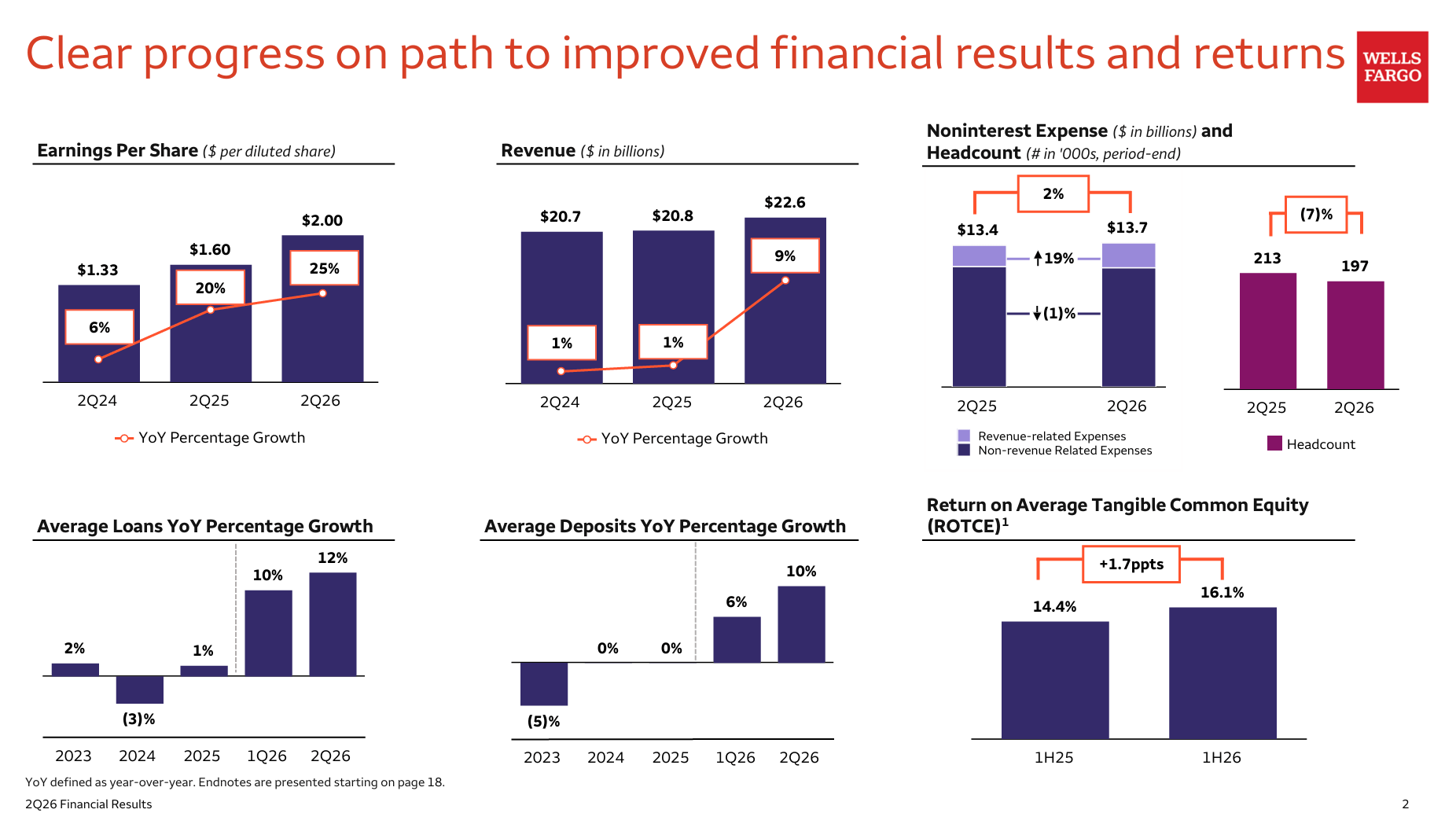

Wells Fargo reportó ingresos de 22.622 mil millones de dólares, un beneficio neto de 6.407 mil millones de dólares y un beneficio por acción de 2.00 dólares, en comparación con un consenso de aproximadamente 21.8 mil millones de dólares y aproximadamente 1.71–1.72 mil millones de dólares respectivamente, con ROE del 15.0% y ROTCE del 17.7%. Los ingresos netos por intereses (12.317 mil millones de dólares) estuvieron prácticamente en línea con las expectativas (consenso:12.368 mil millones de dólares), pero el verdadero impulsor de la mejora fueron los ingresos no financieros, que aumentaron un 13% interanual a 10.305 mil millones de dólares, respaldados por la gestión de patrimonios, la banca de inversión y los mercados.

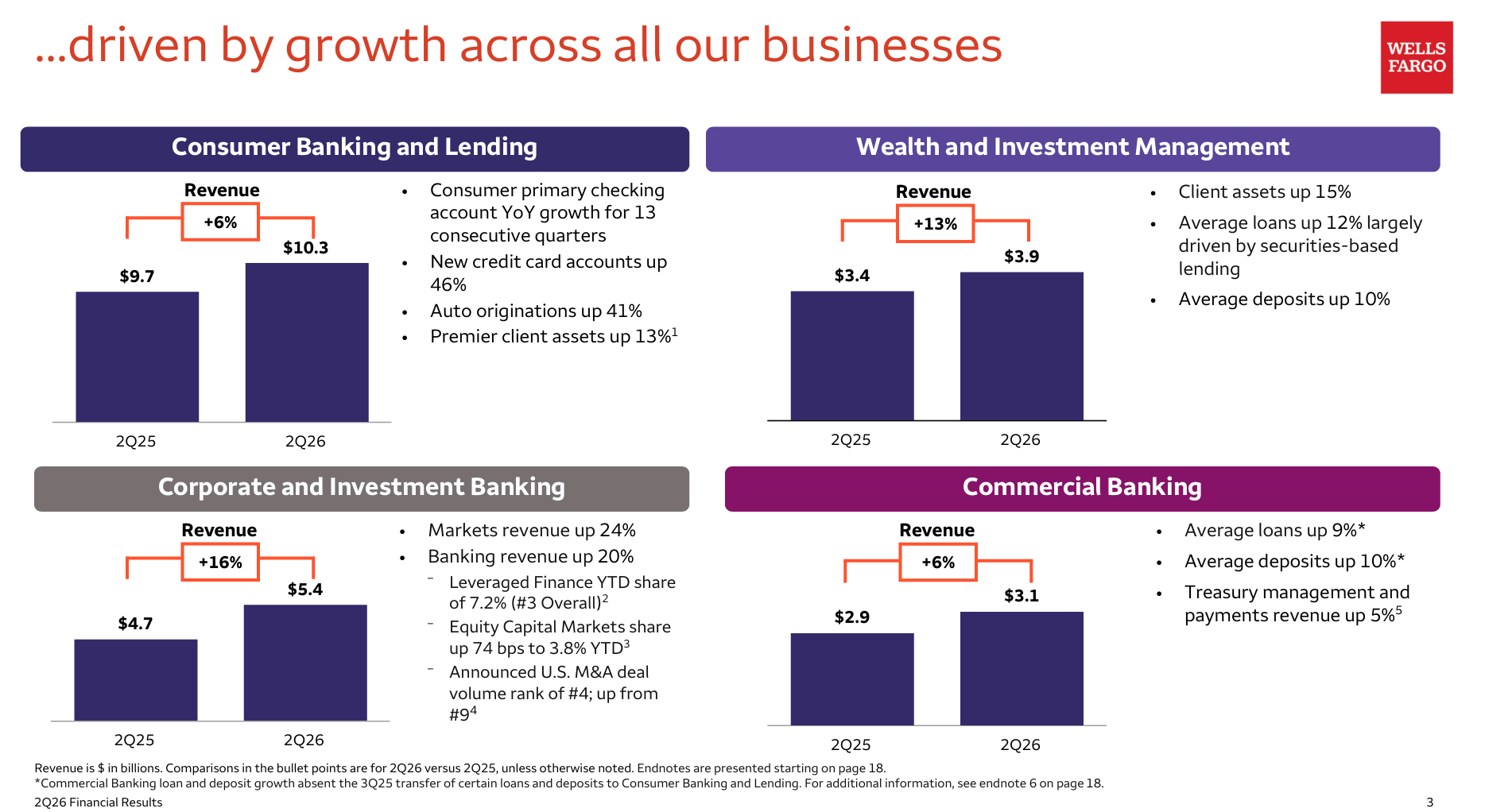

Es importante destacar que el crecimiento fue generalizado y no impulsado por un solo segmento. Banca Minorista y Préstamos registró un aumento de ingresos del 6% interanual, Banca Comercial del 6% interanual, Banca Corporativa y de Inversión del 16% interanual, y Gestión Patrimonial y de Inversiones del 13% interanual. Al mismo tiempo, la calidad de los activos mejoró: las pérdidas netas por créditos incobrables cayeron al 0,34% del promedio de préstamos, en comparación con el 0,44% del año anterior, mientras que los activos improductivos disminuyeron al 0,77% de la cartera desde el 0,86% del trimestre anterior. Los costos operativos aumentaron solo un 2% interanual, frente a un incremento del 9% en los ingresos, lo que resultó en una mejora del índice de eficiencia al 60% desde el 64% y un aumento del 20% en el beneficio antes de impuestos y provisiones a 9.000 millones de dólares. Fuente: Wells Fargo

El resultado incluyó 132 millones de dólares (0,04 dólares por acción) en beneficios fiscales extraordinarios relacionados con la liquidación de problemas anteriores, pero incluso excluyéndolos, el BPA habría superado ampliamente las previsiones. En términos de capital, el banco cuenta con amplios márgenes: CET1 del 10,3 %, TLAC del 22,8 % y LCR del 119 %. En el segundo trimestre de 2026, el banco recompró sus propias acciones por 3.000 millones de dólares, y el dividendo aumentará a 0,50 dólares en el tercer trimestre de 2026, desde los 0,45 dólares actuales.

De cara al futuro, el consejo de administración ha mantenido sin cambios sus previsiones para el ejercicio completo de 2026: aproximadamente 50.000 millones de dólares en ingresos netos por intereses (48.000 millones de dólares excluyendo Mercados, 2.000 millones de dólares en Mercados) y aproximadamente 55.700 millones de dólares en gastos no financieros. Esto indica una continuación, más que una aceleración brusca, de las tendencias actuales, con la salvedad de que el desempeño real depende de la trayectoria de los tipos de interés, la forma de la curva de rendimiento y la dinámica de los depósitos y los préstamos.

La rentabilidad de los activos, la reducción de personal y la gestión de costes demuestran el valor intrínseco del banco. Esto posiciona a WFC como un ejemplo de mejora operativa amplia y cualitativa, menos dependiente de un único factor cíclico.

Bank of America

Bank of America reportó ingresos netos por intereses y comisiones de 31.6 mil millones de dólares, beneficio neto de 9.074 mil millones de dólares y beneficios por acción de 1.21 dólares, en comparación con una estimación de consenso de aproximadamente 30.5 mil millones dólares y 1.13 dólares, una clara superación en todas las métricas clave. Los ingresos netos por intereses se situaron en 16.0 mil millones de dólares (16.2 mil millones de dólares sobre una base de FTE) frente a expectativas de alrededor de 15.92 mil millones dólares, mientras que ROE y ROTCE aumentaron al 12.7% y 17.0% respectivamente. Las provisiones para pérdidas crediticias (1.366 mil millones de dólares) fueron mejores de lo anticipado, a pesar de que los préstamos promedio crecieron un 8% interanual.

Los sectores más destacados del informe fueron los mercados de capitales y la banca corporativa. Mercados Globales incrementó sus ingresos un 34% interanual, hasta alcanzar los 8.022 millones de dólares. Los ingresos por ventas y operaciones aumentaron un 33%, situándose entre 7.098 y 7.155 millones de dólares, mientras que los ingresos por renta variable se dispararon un 70% interanual, hasta los 3.619 millones de dólares, un resultado récord para este segmento. Las comisiones de banca de inversión (excluyendo las operaciones propias) aumentaron un 50% interanual, hasta los 2.138 millones de dólares, impulsadas por la suscripción de deuda, la asesoría y la suscripción de acciones. La dirección destacó que la cartera de proyectos se mantiene sólida y que el endeudamiento comercial ha comenzado a acelerarse, lo que sugiere que la tendencia positiva continuará en los próximos trimestres.

Los costes aumentaron más rápidamente que en WFC —los gastos no financieros subieron un 8% interanual hasta alcanzar los 18.627 millones de dólares—, pero a pesar de ello, el ratio de eficiencia mejoró del 63% al 59%, y el apalancamiento operativo se situó en 6,6 puntos porcentuales. Los depósitos (2.025 millones de dólares) se situaron ligeramente por debajo de las expectativas del mercado, siendo este el único aspecto más débil del informe. En términos de capital, el banco mantiene una gran solidez: CET1 en el 11,2% (estandarizado) y el 12,5% (anticipado), Fuentes de Liquidez Globales en 947 millones de dólares, y se devolvieron 8.000 millones de dólares a los accionistas durante el trimestre (2.000 millones en dividendos y 6.000 millones en recompra de acciones). El valor contable por acción aumentó a 39,34 dólares y el valor contable tangible a 29,37 dólares, ambos con un incremento del 7% interanual.

Las previsiones de BofA son menos concretas que las de Wells Fargo, pero la dirección destaca la buena salud de los consumidores y las empresas, el aumento del volumen de pagos y una perspectiva sólida para la gestión patrimonial. El banco también reveló la sensibilidad del margen de interés neto (MIN) a los tipos de interés: un desplazamiento paralelo de la curva de rendimiento de +100 puntos básicos se traduciría en un MIN aproximadamente 1.000 millones de dólares superior en un horizonte de 12 meses, mientras que una disminución de -100 puntos básicos lo reduciría en aproximadamente 2.200 millones de dólares, lo que demuestra que los resultados futuros siguen dependiendo en gran medida de la política de la Reserva Federal. A continuación, encontrará las expectativas macroeconómicas utilizadas por el banco en la descripción de los supuestos que sustentan sus resultados futuros.

Las acciones de Wells Fargo y Bank of America caen pese a sus buenos resultados

Ambos bancos superaron claramente las expectativas de los analistas, pero lo hicieron de maneras diferentes. El buen desempeño de Wells Fargo se debe principalmente a mejoras en la calidad de su negocio, la disciplina en los costes y una mejor calidad crediticia en toda su cartera, lo que hace que este resultado sea más estructural y menos dependiente de un solo factor de mercado. Bank of America, por otro lado, se benefició principalmente de un auge cíclico en los mercados de capitales y la banca de inversión, lo que significa que sus resultados son más sensibles a que el mercado se mantenga dinámico en los próximos trimestres. Para los inversores, esto significa que Wells Fargo ofrece una trayectoria de crecimiento más predecible según sus previsiones, mientras que Bank of America ofrece un mayor potencial, pero también una mayor volatilidad en los resultados dependiendo de la actividad en los mercados de capitales.

Las acciones de BofA actualmente caen casi un 0,75 % antes de la apertura de la sesión en Wall Street, mientras que las acciones de Wells Fargo caen un 2,4 %

Dólar hoy México: dólar estable antes de pausa de Banxico y datos laborales de EE. UU.

Acción de la semana: Arista Networks, tecnología de segundo nivel con resultados de primer nivel

Euforia en los mercados 2026: ¿está la IA en una burbuja?

Apertura de Wall Street: el S&P 500 muestra fortaleza mientras los semiconductores se rezagan 🚩 Western Digital cae un 12%

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.