- La libra cotiza más la incertidumbre fiscal que la salida de Starmer. La dimisión ya estaba parcialmente descontada por el mercado, pero ahora la atención se centra en quién asumirá el liderazgo y si mantendrá una política fiscal creíble. Los inversores vigilarán especialmente la reacción de los bonos británicos (gilts).

- La libra enfrenta una doble presión: incertidumbre política interna y un dólar fortalecido por una Reserva Federal más restrictiva. Incluso una transición ordenada podría verse limitada si la Fed mantiene tasas altas por más tiempo.

- Si los rendimientos de la deuda británica permanecen estables, la libra podría encontrar soporte y estabilizarse. Si el mercado percibe riesgos de mayor gasto público o deterioro fiscal bajo el nuevo liderazgo, la presión bajista sobre la libra podría intensificarse rápidamente.

- La libra cotiza más la incertidumbre fiscal que la salida de Starmer. La dimisión ya estaba parcialmente descontada por el mercado, pero ahora la atención se centra en quién asumirá el liderazgo y si mantendrá una política fiscal creíble. Los inversores vigilarán especialmente la reacción de los bonos británicos (gilts).

- La libra enfrenta una doble presión: incertidumbre política interna y un dólar fortalecido por una Reserva Federal más restrictiva. Incluso una transición ordenada podría verse limitada si la Fed mantiene tasas altas por más tiempo.

- Si los rendimientos de la deuda británica permanecen estables, la libra podría encontrar soporte y estabilizarse. Si el mercado percibe riesgos de mayor gasto público o deterioro fiscal bajo el nuevo liderazgo, la presión bajista sobre la libra podría intensificarse rápidamente.

La libra esterlina no se mueve solo por quién ocupa Downing Street. Se mueve por algo más frío: si el mercado cree que el Reino Unido seguirá financiándose con disciplina, si los gilts (bonos del gobierno británico) mantienen la calma y si el Banco de Inglaterra puede centrarse en inflación sin que la política le meta ruido por la ventana. Por eso la dimisión de Keir Starmer no es un simple episodio doméstico británico. Es una prueba de confianza para una divisa que ya venía cargando con demasiadas cicatrices: Brexit, crisis fiscal, bajo crecimiento, deuda alta y una sucesión de gobiernos que han convertido la estabilidad política en un activo cada vez más escaso.

Starmer anunció este lunes que dimitirá como primer ministro, con intención de que haya un nuevo líder antes de que el Parlamento vuelva en septiembre. La reacción inicial de mercado fue relativamente contenida: la libra se mantuvo débil frente a un dólar fuerte, pero sin desplome; los gilts no entraron en pánico y parte del movimiento parecía ya descontado, porque los inversores llevaban semanas preparándose para una posible salida tras los malos resultados locales y la presión interna dentro del Labour.

La prima política vuelve al centro del mercado

La primera lectura para la libra es sencilla: aumenta la prima política. No necesariamente porque Starmer fuera un líder especialmente apreciado por el mercado, sino porque su salida abre una transición en un país que ya ha tenido demasiadas transiciones. El mercado de divisas odia dos cosas: la improvisación fiscal y el vacío de liderazgo. Si el sucesor transmite estabilidad, disciplina presupuestaria y continuidad institucional, la libra puede aguantar. Si la sucesión deriva en promesas de gasto, presión sobre el Tesoro o adelanto electoral, la libra puede volver a sufrir.

El nombre clave ahora es Andy Burnham, que aparece como favorito para suceder a Starmer tras haber ganado recientemente un escaño que le permite competir por el liderazgo. El mercado lo mira con cierta ambivalencia. Por un lado, puede ofrecer una narrativa política más clara y conectar mejor con votantes perdidos por el Labour. Por otro, se le percibe como más inclinado a políticas expansivas y con menos perfil de ortodoxia fiscal que el mercado exige después del trauma de los últimos años. El Wall Street Journal señalaba que la libra llegó a recuperarse ligeramente hasta unos 1,3243 dólares tras la dimisión, pero también advertía que las dudas de fondo siguen centradas en la política fiscal del próximo liderazgo.

El verdadero problema: el déficit y los gilts

Ahí está el verdadero punto para sterling: no es Starmer, es el déficit. El Reino Unido no tiene margen infinito. Si el próximo líder intenta comprar apoyo político con más gasto sin explicar cómo lo financiará, los gilts lo van a detectar antes que las encuestas. Y cuando los gilts se deterioran, la libra suele pagar el precio. Société Générale ya había advertido durante la crisis política previa que, si el mercado de bonos británico vuelve a estar bajo presión, la libra tenderá a debilitarse. Esa frase resume muy bien el problema británico actual: la divisa ya no solo mira al Banco de Inglaterra; mira al mercado de deuda como si fuera el verdadero árbitro.

Una libra atrapada entre dos fuerzas

La segunda lectura es que la libra puede estar atrapada entre dos fuerzas. Por un lado, la dimisión de Starmer puede eliminar incertidumbre si el mercado cree que se abre paso un liderazgo más estable. Esa fue parte de la reacción inicial: algo de alivio porque se despeja una crisis que venía pudriéndose desde mayo. Por otro lado, la transición abre preguntas nuevas: qué hará el nuevo primer ministro con impuestos, gasto público, NHS, defensa, inmigración, regulación empresarial y relación con la UE. El mercado puede celebrar que se cierre una etapa, pero no comprará la siguiente sin ver el programa.

El peso de un dólar fortalecido por la Fed

La tercera lectura tiene que ver con el dólar. La libra no está cayendo en el vacío. Está cayendo frente a un dólar que vuelve a estar fuerte por la Fed. Si el mercado sigue descontando una Reserva Federal más agresiva, con tasas altas durante más tiempo o incluso riesgo de nuevas subidas, el GBP/USD tendrá viento en contra aunque el Reino Unido gestione bien su transición. La política británica explica una parte del movimiento; el dólar explica otra. Y ahora mismo el dólar tiene un apoyo muy claro en diferenciales de tasas y aversión selectiva al riesgo.

Qué significa para el Banco de Inglaterra

Para el Banco de Inglaterra (BoE), la dimisión complica el cuadro. Si la libra se debilita demasiado, puede añadir presión inflacionaria importada. Si los gilts suben por miedo fiscal, las condiciones financieras se endurecen sin que el banco central tenga que hacer nada. Y si la economía británica ya venía débil, esa combinación resulta incómoda: moneda frágil, bonos vigilantes y poco margen político. El BoE no decide en función de quién sea primer ministro, pero sí tendrá que valorar si la inestabilidad política afecta inflación, expectativas y condiciones financieras.

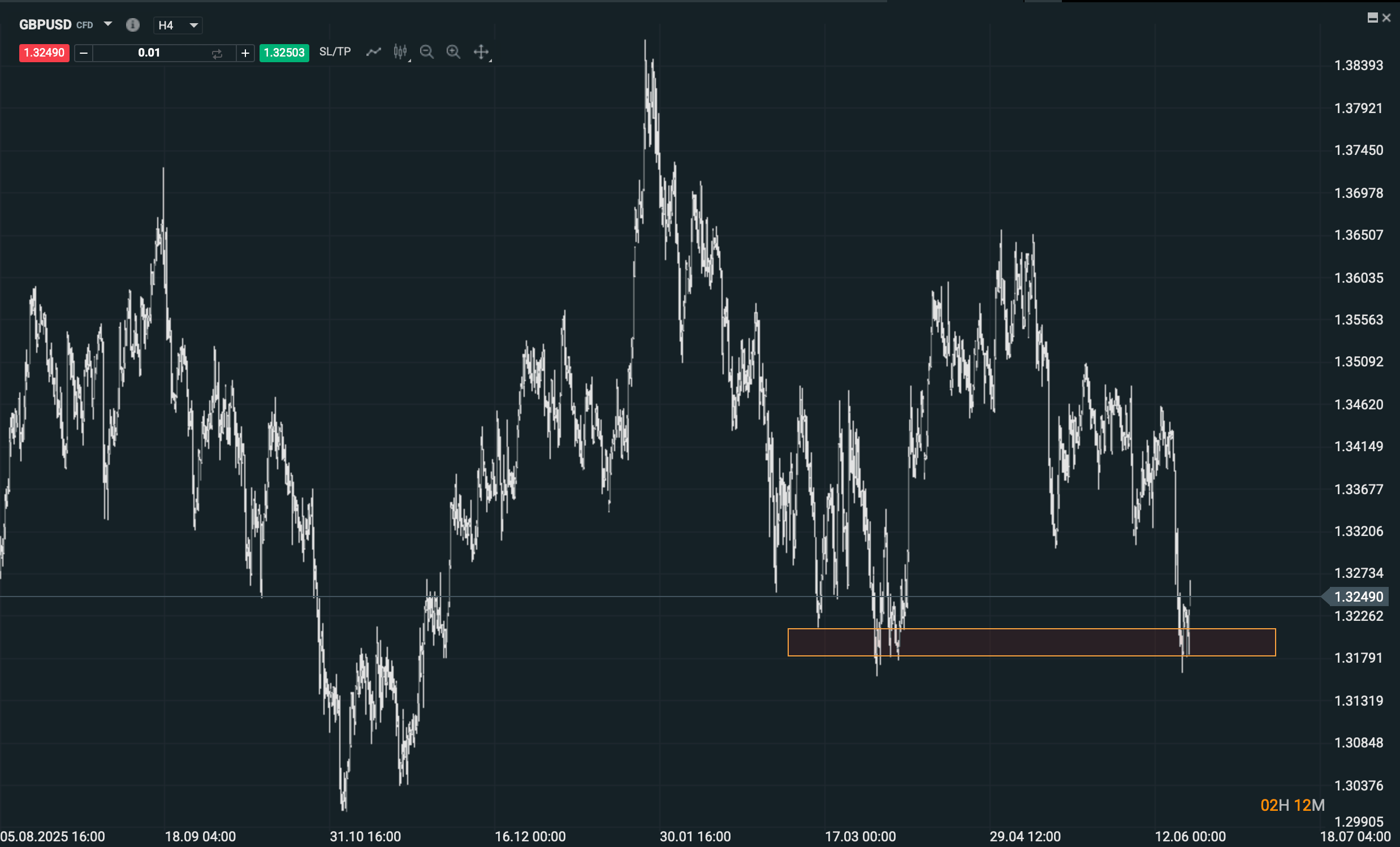

Niveles técnicos clave para el GBP/USD

Técnicamente, el GBP/USD queda en una zona delicada. La zona de 1,32 se ha convertido en referencia inmediata. Si la libra pierde ese entorno con claridad y el dólar sigue fuerte, el mercado podría buscar niveles más bajos, especialmente si aparecen titulares sobre gasto fiscal o adelanto electoral. En cambio, si el proceso de sucesión se ordena y los gilts se mantienen tranquilos, la libra podría estabilizarse e intentar recuperar terreno hacia 1,33-1,34. Pero para eso necesitaría dos cosas: menos ruido político interno y un dólar que deje de empujar con tanta fuerza.

Fuente: xStation5

¿Puede ser positiva la salida de Starmer?

La parte interesante es que la dimisión no tiene por qué ser estructuralmente bajista para la libra. Puede ser incluso positiva si el nuevo liderazgo reconstruye credibilidad, presenta una estrategia fiscal clara y evita promesas imposibles. El problema es que el mercado británico ya no concede demasiados beneficios de la duda. Después de años de volatilidad política, la libra exige pruebas. No compra discursos. Compra estabilidad, disciplina y números.

Impacto sobre la bolsa británica

Para los activos británicos, el FTSE puede comportarse de forma distinta a la libra. Una libra más débil suele ayudar a muchas grandes compañías del FTSE 100, porque generan buena parte de sus ingresos fuera del Reino Unido. Pero eso no significa que el mercado doméstico esté sano. Bancos, constructoras, small caps y consumo interno pueden sufrir si la incertidumbre política eleva costes de financiación o retrasa inversión. Por eso conviene separar “bolsa británica internacional” de “economía británica doméstica”. No son la misma operación.

Lo que realmente vigilará el mercado

La lectura práctica es esta: la libra no se desploma porque el mercado llevaba semanas oliendo la salida de Starmer. Pero tampoco tiene motivos para celebrar con fuerza. El siguiente movimiento dependerá de tres señales muy concretas: quién lidera el Labour, qué mensaje fiscal lanza y cómo reaccionan los gilts. Si los bonos se mantienen tranquilos, sterling puede estabilizarse. Si los gilts vuelven a exigir prima de riesgo, la libra será el primer sitio donde se vea la desconfianza.

La dimisión de Starmer no inaugura automáticamente una crisis de divisa. Pero sí recuerda algo incómodo para el Reino Unido: desde Brexit, la estabilidad política se ha convertido en un factor financiero de primer orden. La libra ya no solo cotiza inflación, tasas y crecimiento. También cotiza si Westminster es capaz de parecer adulto durante más de una temporada. Y esta semana, otra vez, el mercado va a pedirle precisamente eso.

_______

Alejandro de Luis

Editor de Hispatrading Magazine, revista de trading con mayor difusión en español, Alejandro ha trabajado como trader en diferentes sociedades de valores y firmas de trading propietario, así como en áreas de negociación y análisis durante casi dos décadas. Autor de varios libros de trading publicados en más de 5 países ha impartido conferencias formativas y programas de especialización ante audiencias de más de 40 países, entre ellas alumnos de varias universidades europeas de prestigio.

¿Qué factores impulsarán al mercado bursátil estadounidense?

La bolsa hoy: El petróleo vuelve a subir mientras los mercados esperan al dato de empleo de EEUU

Dólar hoy Colombia: dólar despide el gobierno Petro por debajo de $3.200

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.