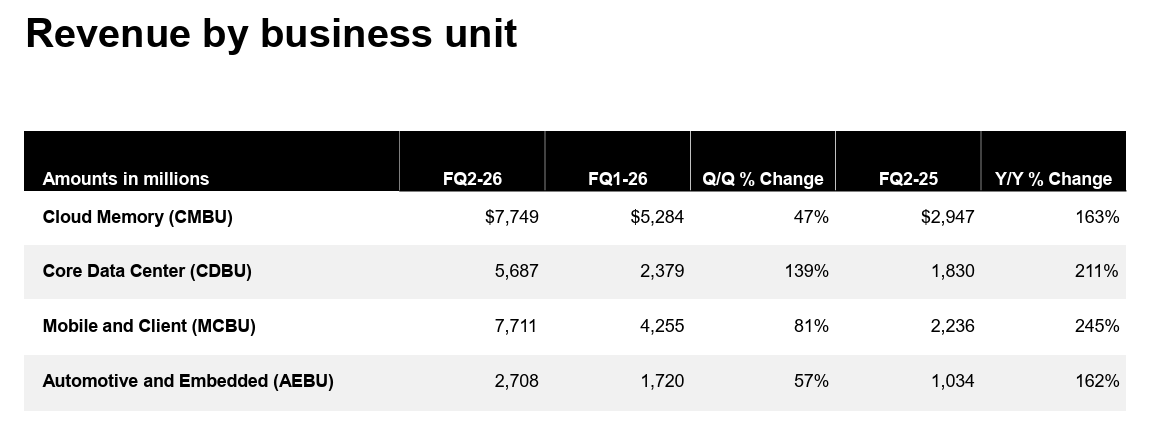

- Micron reportó ingresos de 23.86 mil millones en Q2 FY2026, +196% interanual y +75% secuencial, con DRAM en 18.8 mil millones (+207%), mientras el guidance de Q3 apunta a 33.5 mil millones con margen bruto del 81% y BPA récord de 19.15 dólares.

- Toda la producción de HBM de Micron para 2026 está vendida con precios contractuales fijos, en un mercado donde SK Hynix proyecta un déficit de oferta superior al 20% hasta 2030 por las limitaciones estructurales de capacidad de obleas de silicio.

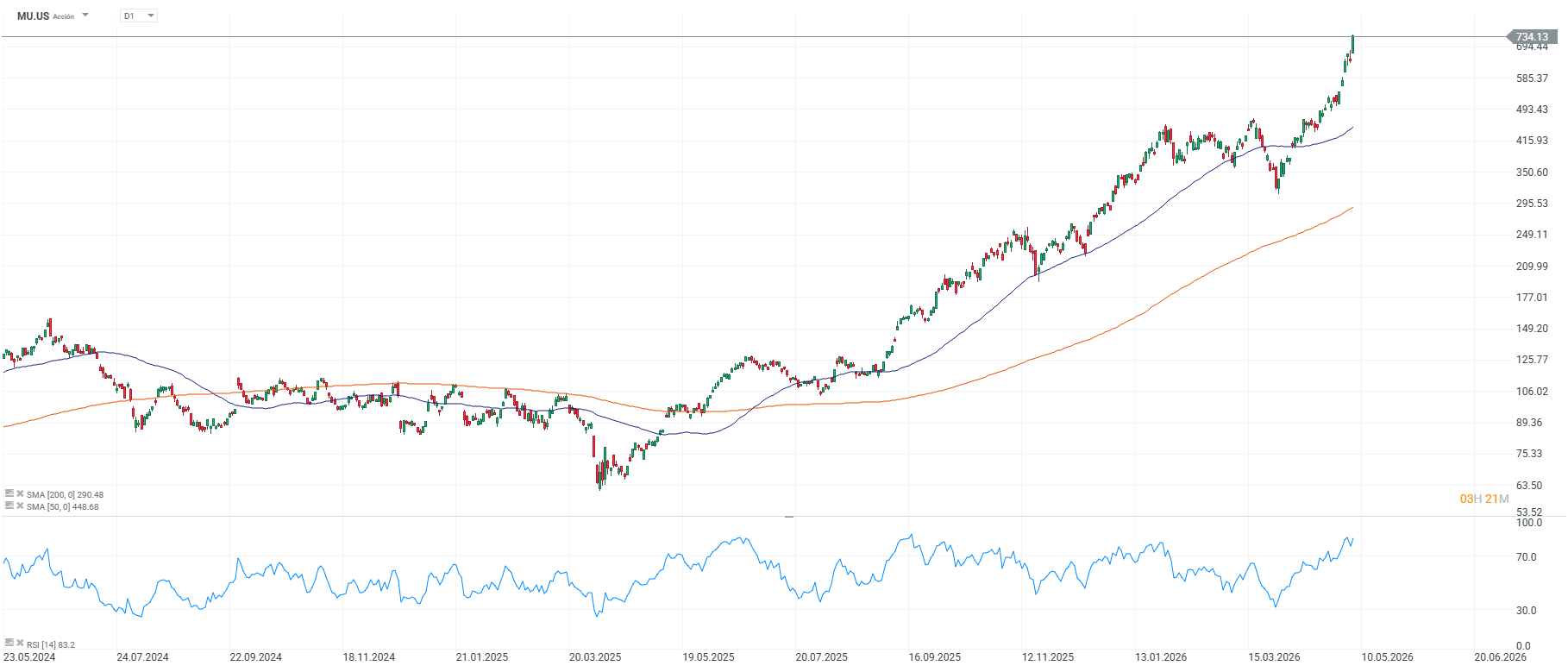

- La acción sube +13% en la sesión hacia máximos históricos de 734 dólares, acumulando +150% en el año, con RSI diario en 83.2 y ambas SMAs, la de 200 en 290 y la de 50 en 448, muy por debajo del precio actual.

- Micron reportó ingresos de 23.86 mil millones en Q2 FY2026, +196% interanual y +75% secuencial, con DRAM en 18.8 mil millones (+207%), mientras el guidance de Q3 apunta a 33.5 mil millones con margen bruto del 81% y BPA récord de 19.15 dólares.

- Toda la producción de HBM de Micron para 2026 está vendida con precios contractuales fijos, en un mercado donde SK Hynix proyecta un déficit de oferta superior al 20% hasta 2030 por las limitaciones estructurales de capacidad de obleas de silicio.

- La acción sube +13% en la sesión hacia máximos históricos de 734 dólares, acumulando +150% en el año, con RSI diario en 83.2 y ambas SMAs, la de 200 en 290 y la de 50 en 448, muy por debajo del precio actual.

Micron Technology (MU.US) ya no opera como un fabricante de memoria en un ciclo de commodities, opera como infraestructura crítica de inteligencia artificial con lista de espera. El Q2 FY2026 lo confirma con números que no tienen precedente en la historia de la compañía, ingresos de 23.86 mil millones de dólares, un salto secuencial de 10.2 mil millones que es el mayor en la historia corporativa de la empresa. La producción de HBM está completamente vendida para todo 2026 con precios contractuales fijos.

Los números del trimestre

Los ingresos del Q2 FY2026 alcanzaron 23.86 mil millones de dólares, +196% interanual y +75% frente al trimestre anterior. Los ingresos por DRAM llegaron a 18.8 mil millones, +207% interanual, representando el 79% del total. HBM, DRAM y NAND alcanzaron simultáneamente máximos históricos en el mismo trimestre. El consenso de Wall Street proyecta un crecimiento del EPS del 605% para el año fiscal completo, según estimaciones recogidas por analistas del sector.

Fuente: Micron Investor Relations.

El guidance de Q3 es el dato que más impacto tiene sobre el precio de la acción hoy: ingresos de 33.5 mil millones de dólares, con un rango de 750 millones, margen bruto de aproximadamente 81% y BPA récord de 19.15 dólares con margen de 0.40 dólares, esos números implican que la aceleración del Q2 fue el inicio de una nueva base de ingresos. Fitch acompañó esa lectura con una mejora de la calificación crediticia de BBB a BBB+, citando reembolsos de deuda y "visibilidad de ingresos de corto plazo materialmente mejorada" vinculada a contratos de suministro de varios años con hyperscalers. La junta directiva aprobó además un incremento del 30% en el dividendo trimestral.

El cuello de botella del silicio

El argumento estructural detrás del ciclo de Micron es físico, cada gigabyte de HBM3E requiere aproximadamente tres veces la capacidad de obleas de silicio que un DDR5 estándar. Con HBM4 empujando esa relación aún más, y con los tiempos de construcción y calificación de nuevas fábricas en el rango de cuatro a cinco años, la capacidad de producción existente está efectivamente al techo. Eso significa que cada gigabyte de HBM vendido a Nvidia o AMD desplaza memoria que no se vende a fabricantes de smartphones o laptops.

Tres competidores que producen esencialmente toda la memoria HBM del mundo coinciden en el diagnóstico. El presidente de SK Hynix proyectó que el déficit de oferta industrial superará el 20% hasta 2030, mientras que el CEO de Samsung declaró en su última conferencia de resultados que la brecha entre oferta y demanda para 2027 se ampliará respecto a 2026. El CEO de Micron, Sanjay Mehrotra, confirmó que las condiciones seguirán ajustadas más allá de 2026. Tres competidores con incentivos separados entregando el mismo mensaje públicamente es una señal estadísticamente inusual.

El SSD de 245TB y el siguiente vector de crecimiento

Más allá del HBM, Micron lanzó esta semana el SSD 6600 ION de 245TB, el de mayor capacidad disponible comercialmente. El dispositivo reemplaza una matriz de 16 discos duros de 16TB con una sola unidad, reduce el número de racks necesarios en un 82% frente a HDDs de capacidad equivalente y entrega hasta 84 veces mejor eficiencia energética en cargas de trabajo de IA. Para un hyperscaler que ha alcanzado los límites de espacio físico, presupuesto eléctrico y capacidad de refrigeración, eso es una solución de expansión. Meta elevó su guidance de capex 2026 a entre 125 y 145 mil millones de dólares, un incremento de 10 mil millones, citando mayor precio de componentes y costos adicionales de centros de datos para soportar capacidad futura, exactamente el problema que el almacenamiento de alta densidad de Micron está resolviendo.

Análisis técnico de Micron (MU.US)

El gráfico diario muestra una tendencia alcista sin comparación reciente, la SMA(200) y la SMA(50) quedan muy por debajo del precio actual de 734.13, ambas con pendiente positiva, confirmando una tendencia primaria intacta. El RSI está en zona de sobrecompra significativa, lo que introduce riesgo de corrección técnica de corto plazo sin invalidar la tendencia de fondo. El movimiento de hoy coloca a la acción en máximos históricos sin resistencia técnica visible por encima. Soporte relevante en la zona de 585-600, máximo previo visible en el gráfico antes del último tramo alcista. Una corrección hacia la SMA(50) en 448 requeriría una caída del 39% desde los niveles actuales, escenario que solo se materializaría ante un deterioro fundamental significativo del ciclo de HBM.

Fuente: xStation5.

Netflix ha caído un 45% desde su máximo histórico 🚩 ¿Qué revelarán los resultados del gigante del streaming?

Apertura americana: Caídas en Wall Street mientras el sector de semiconductores extiende su corrección.

Las acciones de Abbott suben un 4% tras elevar sus previsiones de beneficios

Resultados de UnitedHealth: Una demostración de fortaleza y control de costes

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.