- La narrativa se rompe: las Siete Magníficas crecen +22,8%… pero sin Nvidia su crecimiento se desploma al 6,4%, por debajo del S&P 500

- Nvidia es el pilar del mercado: sin ella, la supuesta “superioridad” del grupo desaparece

- La concentración es un riesgo creciente: cuando una sola empresa sostiene el crecimiento, cualquier tropiezo puede sacudir todo el S&P 500

- La narrativa se rompe: las Siete Magníficas crecen +22,8%… pero sin Nvidia su crecimiento se desploma al 6,4%, por debajo del S&P 500

- Nvidia es el pilar del mercado: sin ella, la supuesta “superioridad” del grupo desaparece

- La concentración es un riesgo creciente: cuando una sola empresa sostiene el crecimiento, cualquier tropiezo puede sacudir todo el S&P 500

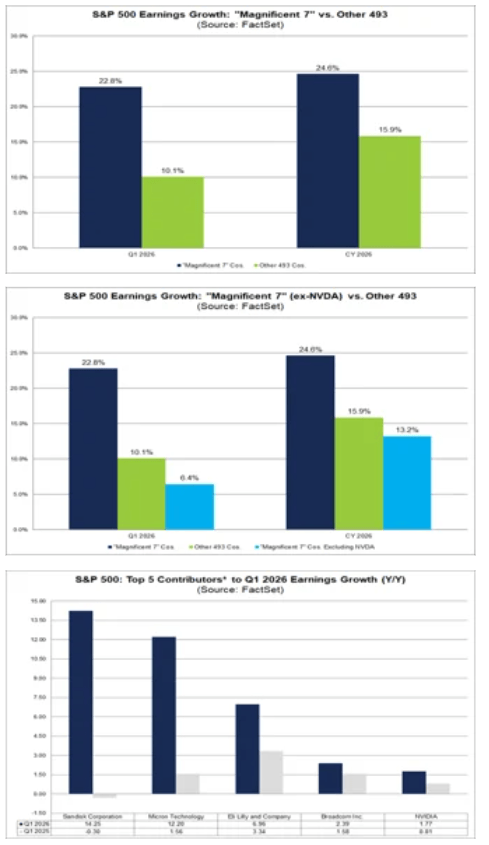

En los últimos trimestres, se ha asentado en Wall Street la narrativa dominante de que las “Siete Magníficas” impulsan la mayor parte del crecimiento de beneficios del S&P 500. Sin embargo, los datos del primer trimestre de 2026 muestran un panorama más matizado. Aunque las grandes tecnológicas siguen creciendo más rápido que el mercado en general, FactSet indica que esta ventaja prácticamente desaparece cuando se excluye a Nvidia. Es una señal importante para los inversores: la fortaleza del grupo no es tan amplia como parece.

Las “Siete Magníficas” siguen superando al resto del índice

Las estimaciones para el 1T 2026 sugieren que las "Siete Magníficas” registrarán un crecimiento de beneficios del 22,8% interanual. En comparación, las otras 493 compañías del S&P 500 crecerían un 10,1%. A primera vista, las mayores tecnológicas mantienen una ventaja clara.

Esto coincide con trimestres anteriores, cuando los siete gigantes tecnológicos explicaban una parte desproporcionada del crecimiento total del índice. El problema es que esta aparente dominancia amplia está cada vez más impulsada por una sola empresa.

Nvidia es el motor clave del crecimiento de beneficios

La conclusión más importante es directa: Nvidia sigue siendo el mayor contribuyente individual al crecimiento de beneficios, tanto dentro de las “Siete Magníficas” como en el S&P 500 en su conjunto. Explica una parte significativa de la brecha entre el rendimiento de las megacaps tecnológicas y el resto del mercado.

Excluyendo a Nvidia, el crecimiento estimado de beneficios para las “Siete Magníficas” en el 1T 2026 cae del 22,8% al 6,4%. Esto implica que, sin Nvidia, el resto del grupo crecería más lentamente que el índice general, que se espera aumente un 10,1%. En otras palabras, la supuesta superioridad del grupo se vuelve mucho menos convincente cuando se elimina al mayor beneficiario del boom de la IA.

El resto del mercado no está tan débil como sugiere la narrativa dominante

Aquí es donde cambia la interpretación. Durante un tiempo, el mercado ha asumido que el crecimiento de beneficios está concentrado en unas pocas grandes tecnológicas. Sin embargo, los datos muestran que, excluyendo Nvidia, las otras 493 compañías del S&P 500 crecen más rápido que las restantes “Magníficas 7”.

Esto no es un detalle estadístico menor. Indica que el crecimiento de beneficios podría estar ampliándose gradualmente más allá de los nombres más evidentes. Entre los siguientes mayores contribuyentes al crecimiento del S&P 500 después de Nvidia están Micron Technology, Eli Lilly, Broadcom y Sandisk. Esto sugiere que la historia del mercado ya no se limita a un pequeño grupo de gigantes tecnológicos.

Source: XTB Research

El mismo patrón se observa en las estimaciones para todo 2026

La perspectiva anual refuerza esta dinámica. Para 2026, las “Magníficas 7” se espera que crezcan un 24,6%, mientras que las otras 493 compañías crecerían un 15,9%. A primera vista, la ventaja vuelve a parecer sustancial.

Pero Nvidia vuelve a ser decisiva. Excluyéndola, el crecimiento estimado para las “Magníficas 7” cae al 13,2%, por debajo del crecimiento esperado para el resto del mercado. Esto sugiere que incluso a más largo plazo, la ventaja del grupo es menos amplia de lo que indican los titulares.

La concentración del crecimiento se está convirtiendo en un riesgo creciente para el mercado

Para los inversores, la clave es que el crecimiento de beneficios en la renta variable estadounidense está cada vez más concentrado. Cuando una sola empresa explica una parte tan grande de la mejora total, el mercado se vuelve más vulnerable a decepciones.

Esto es especialmente relevante en un entorno donde las valoraciones de las grandes tecnológicas siguen elevadas y las expectativas son altas. Cuanto más concentrado está el crecimiento, mayor es el riesgo de que unos resultados más débiles o una guía más cauta provoquen un cambio de sentimiento más amplio.

El rendimiento de Nvidia y sus implicaciones para el mercado

La conclusión más simple es esta: las “Magníficas 7” siguen pareciendo fuertes, pero su fortaleza es cada vez más una historia sobre Nvidia, no sobre una dominancia amplia del grupo. Esto no significa que las demás compañías sean débiles; significa que su ventaja frente al resto del mercado ya no es tan clara.

Para los inversores, esto supone un cambio importante de perspectiva. En lugar de tratar a las “Magníficas 7” como un bloque uniforme de crecimiento, surge la necesidad de analizar cada empresa de forma individual. Los datos del 1T y las previsiones para 2026 muestran claramente que, sin Nvidia, la narrativa de dominancia abrumadora empieza a diluirse.

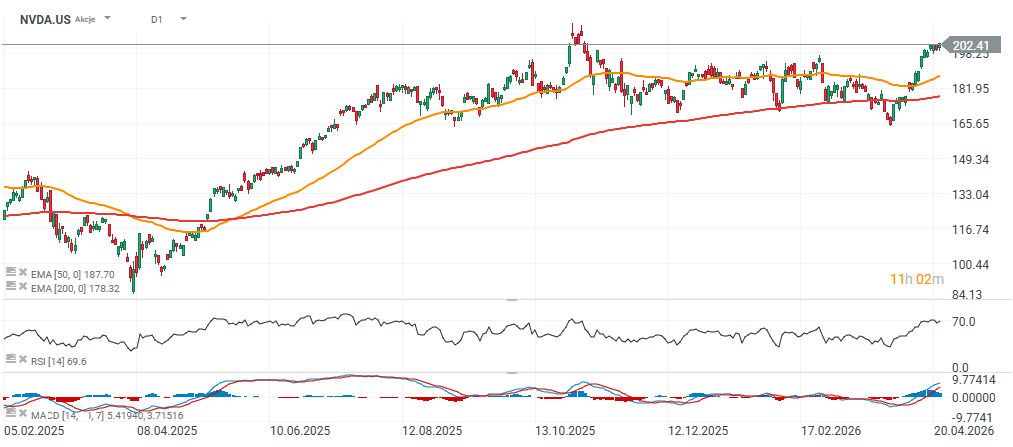

Las acciones de Nvidia cotizan por encima de 200 USD y se sitúan aproximadamente un 8% por encima de la EMA de 200 días (línea roja), aumentando la probabilidad de una ruptura por encima de los máximos previos de otoño de 2025.

Avance de los resultados de ServiceNow

La IA impulsa al mercado: Foco en los resultados corporativos

Resumen de mitad de sesión: Las acciones de Airbus suben tras presentar previsiones

Calendario económico: Tesla y Google publican hoy sus resultados

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.