- Nvidia cae 16% desde su máximo de mayo y perdió cerca de 900.000 millones de dólares de capitalización, quedando más barata que Hershey.

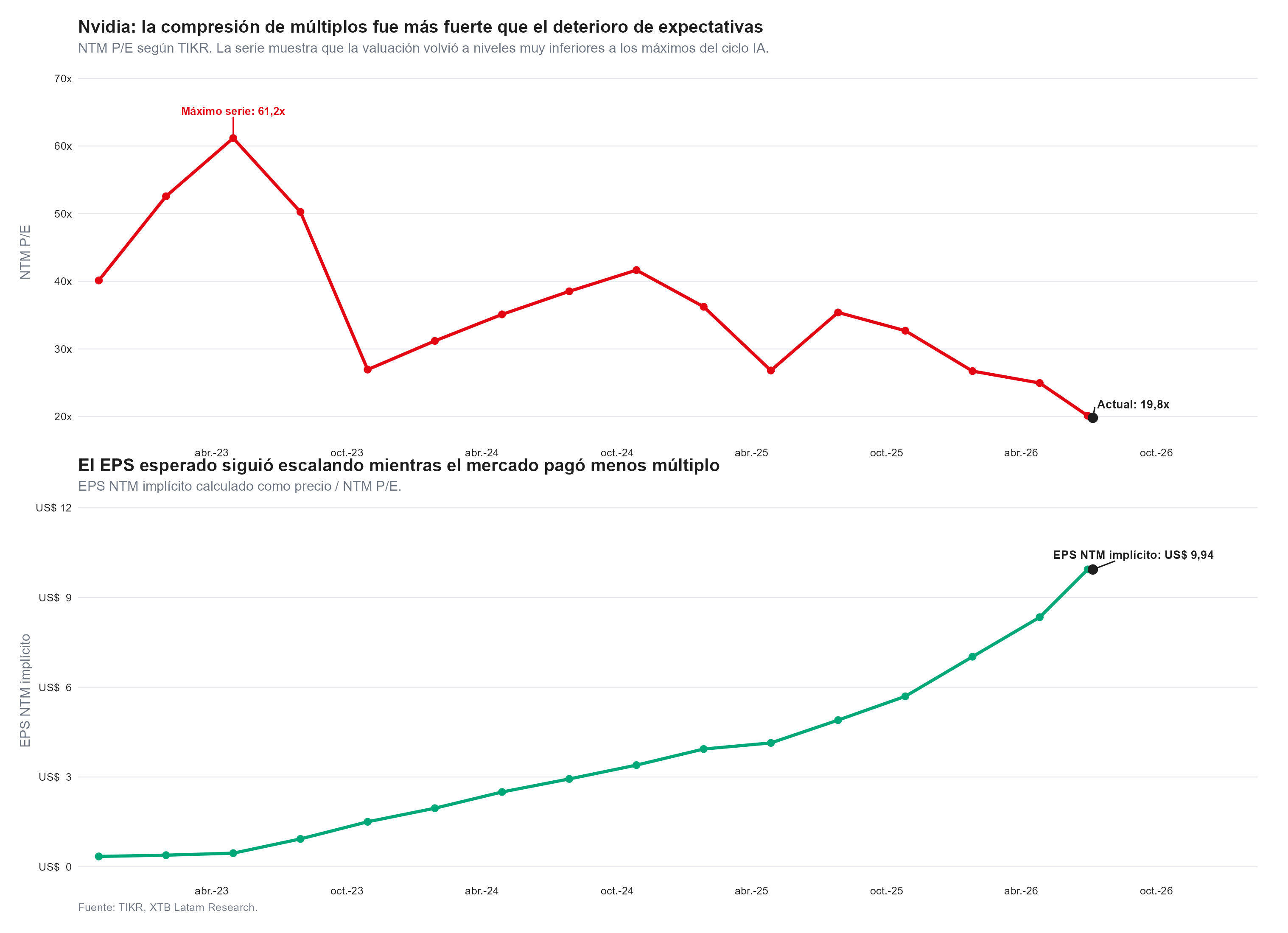

- El múltiplo NTM P/E de Nvidia se desplomó 67.6% desde 2023, pero el EPS implícito que el mercado descuenta se multiplicó por más de 20 en el mismo período.

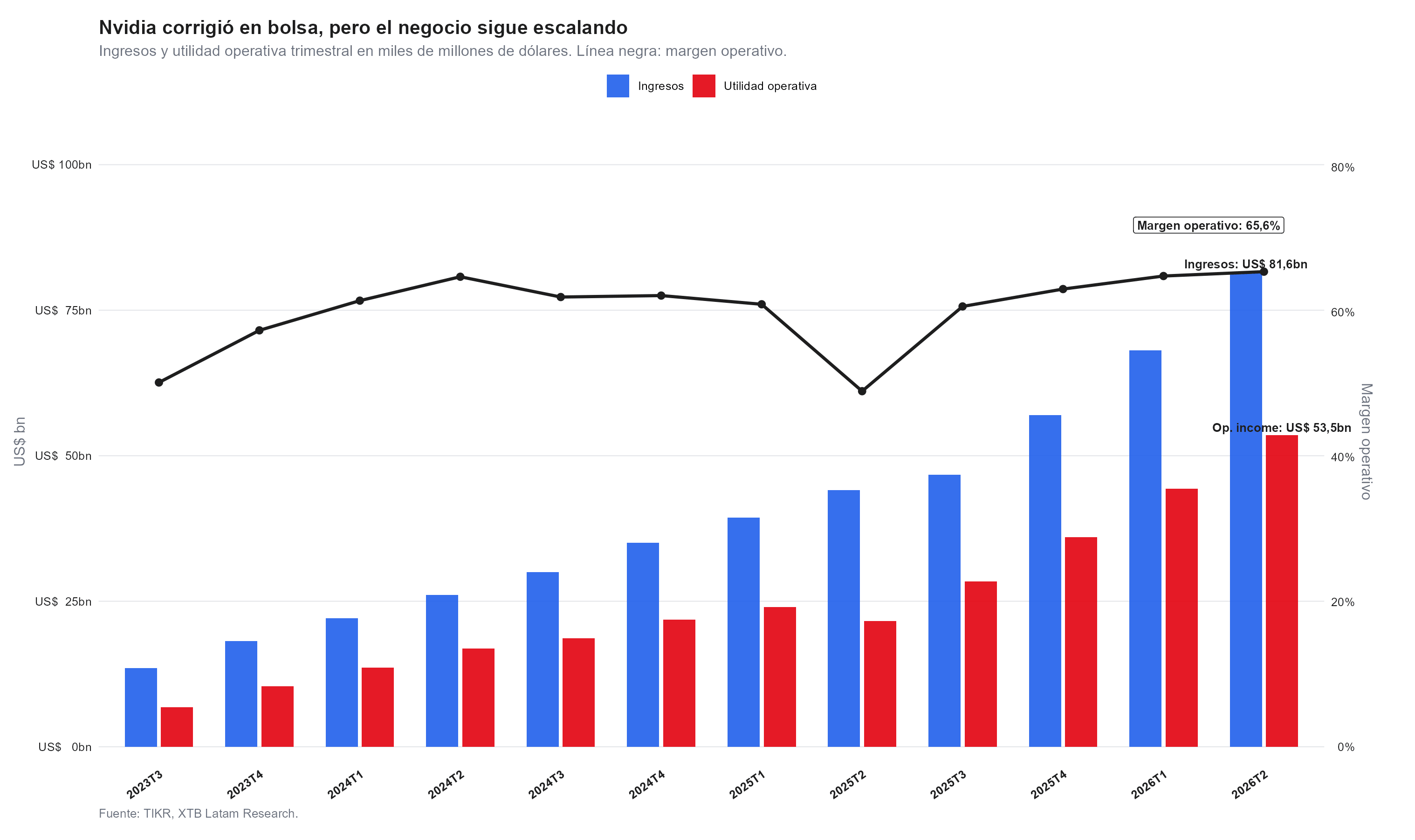

- Los ingresos del trimestre más reciente crecieron 85.2% interanual y la utilidad operativa 147.4%, con un margen de 65.6%, mientras la acción sube apenas 5.1% en el año.

- Nvidia cae 16% desde su máximo de mayo y perdió cerca de 900.000 millones de dólares de capitalización, quedando más barata que Hershey.

- El múltiplo NTM P/E de Nvidia se desplomó 67.6% desde 2023, pero el EPS implícito que el mercado descuenta se multiplicó por más de 20 en el mismo período.

- Los ingresos del trimestre más reciente crecieron 85.2% interanual y la utilidad operativa 147.4%, con un margen de 65.6%, mientras la acción sube apenas 5.1% en el año.

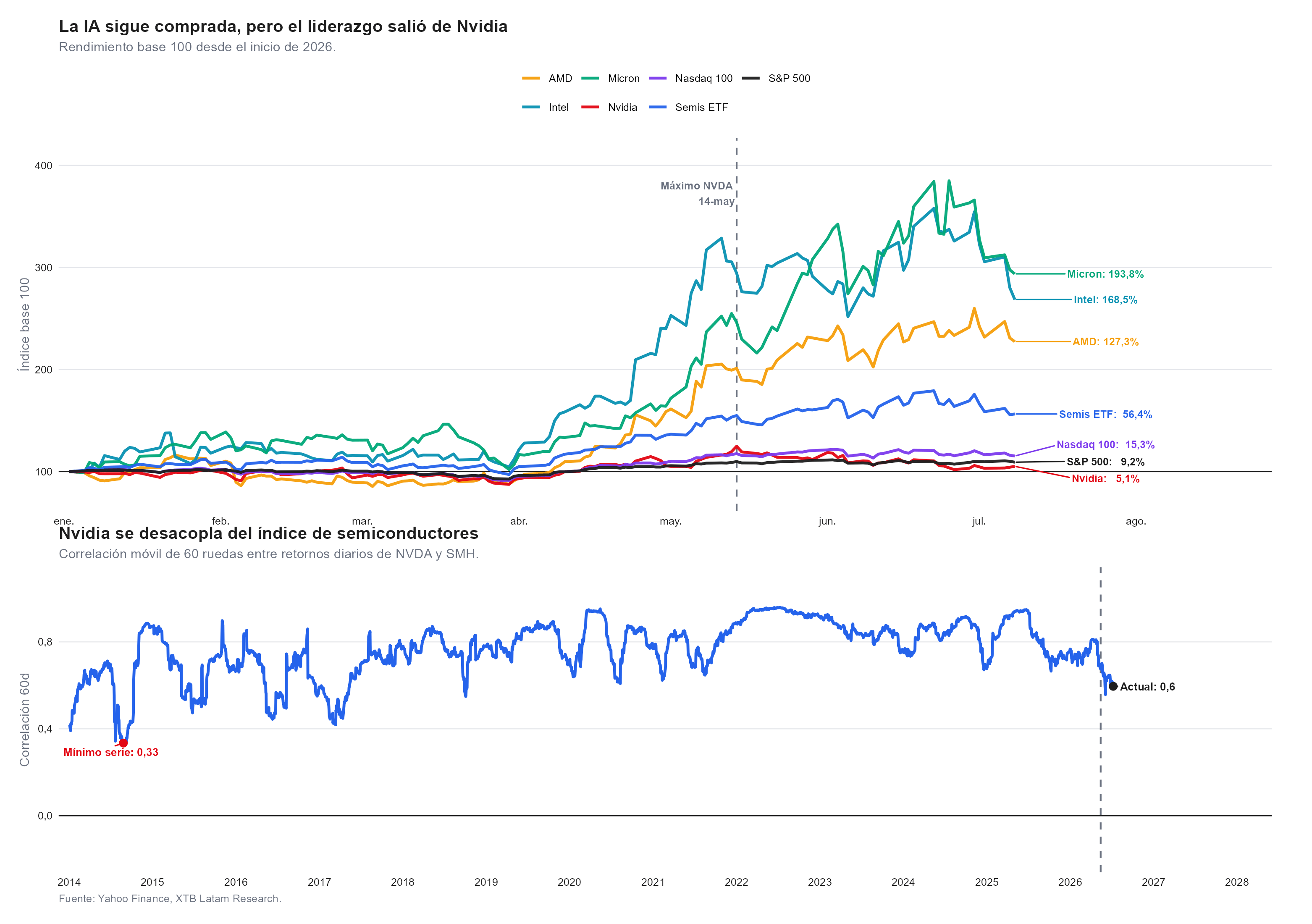

Nvidia (NVDA.US) perdió cerca de 900.000 millones de dólares de capitalización desde su máximo del 14 de mayo y hoy cotiza más barata que Hershey, la fabricante de chocolates. La lectura fácil sería que el mercado le perdió confianza al negocio, todavía, también podríamos interpretar que Nvidia se convirtió en la fuente de fondeo del propio trade de inteligencia artificial.

El capital que antes se concentraba casi en exclusiva en la acción ahora se reparte hacia otros nombres del sector, y es la acción de Nvidia, no sus ingresos, la que está pagando esa factura actualmente.

De protagonista a fuente de fondeo

Nvidia sube apenas 5.1% en 2026, última entre los activos ligados a semiconductores y muy por debajo de Micron, con 193.8%, Intel, con 168.5%, AMD, con 127.3%, e incluso el ETF de semiconductores en su conjunto, con 56.4%. La correlación móvil de 60 ruedas entre Nvidia y ese índice sectorial cayó a 0.6, cerca del piso histórico de 0.33 registrado en agosto de 2014, lo que confirma que la acción dejó de moverse como el termómetro dominante del sector para pasar a comportarse como una fuente de fondos que financia otras apuestas dentro de la misma historia de IA.

La valuación es el mecanismo que hace visible esa rotación, dado que el múltiplo NTM P/E de Nvidia se desplomó 67.6% desde su máximo de 61.2 veces en abril de 2023 hasta las 19.8 veces actuales, un nivel que no se veía desde antes del boom de la inteligencia artificial y que deja a la acción más barata que el S&P 500 y el Nasdaq 100.

Lo llamativo es que, en el mismo período, el EPS NTM implícito, es decir la utilidad futura que el mercado descuenta por acción, no cayó sino que se multiplicó por más de 20, hasta 9.94 dólares. Eso es exactamente lo que se esperaría ver si el capital estuviera saliendo de Nvidia para financiar otras posiciones sin que el negocio subyacente se deteriore, el mercado sigue elevando cuánto espera ganar por acción, pero cada vez paga menos por adelantado por esa expectativa.

El negocio no se enteró de la rotación

Mientras la acción se reacomoda, los números del trimestre más reciente van en la dirección contraria, Nvidia reportó ingresos de 81.600 millones de dólares, un alza interanual de 85.2%, con una utilidad operativa de 53.500 millones, un salto de 147.4%, y un margen operativo de 65.6%, mientras la utilidad por acción diluida creció 214.5%.

Para el año fiscal que cierra en enero de 2027, el consenso proyecta 228.000 millones de dólares de utilidad sobre 393.000 millones de ingresos, expansiones de 90% y 82% respectivamente, con la estimación de utilidad revisada al alza 13% en los últimos tres meses. La compañía además mantiene 97% del mercado de GPU para servidores, frente a 95% a fines de 2024.

Esta combinación, estimaciones que suben mientras el múltiplo cae, es poco frecuente, y es la razón por la que se considera que la acción luce subvaluada en los niveles actuales. De los 82 analistas que sigue Bloomberg, solo tres tienen recomendación de mantener y uno de vender, con un precio objetivo promedio de 302 dólares, el mayor potencial de alza entre las siete magníficas.

En otras palabras, el mercado no está apostando contra el negocio de Nvidia. Está apostando, simplemente, a que otros nombres del mismo sector tienen más recorrido relativo en el corto plazo.

Qué podría revertir, o profundizar, la rotación

Del lado de los catalizadores positivos, China planea permitir que empresas como Alibaba, ByteDance y DeepSeek compren una cantidad limitada, probablemente por debajo de 200.000 unidades, del chip H200, un alivio parcial que todavía no está incorporado en la guía de la compañía. En mayo, la directora financiera Colette Kress señaló que Nvidia no incluía ingresos de China en sus proyecciones por la incertidumbre sobre las importaciones. Cualquier volumen que finalmente se apruebe sería, entonces, una sorpresa positiva pura.

Del lado de los riesgos, la competencia ya no viene solo de AMD e Intel, sino de clientes como Alphabet y Amazon que desarrollan sus propios chips a medida, y la rotación ocurre además dentro de un contexto macro que se puso más hostil hoy mismo, los futuros de Wall Street cayeron y el petróleo saltó después de que Trump declarara terminado el alto el fuego con Irán, los bonos europeos se vendieron ante mayores apuestas de alzas de tasas, y el Kospi surcoreano extendió su caída a 20% desde su máximo, entrando en un mercado bajista, con inversionistas rotando fuera de las fabricantes de chips hacia alternativas más baratas, incluidas acciones tecnológicas chinas.

La participación del sector tecnológico en el mercado estadounidense, en 37.5% a fines de mayo, ya supera los niveles de la burbuja de internet de fines de los noventa. Para que el múltiplo de Nvidia vuelva a expandirse, el mercado tendría que decidir que el trade de IA debe volver a concentrarse en ella, y no seguir usándola como la fuente de capital que financia al resto del sector.

Fuente: xStation5.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.