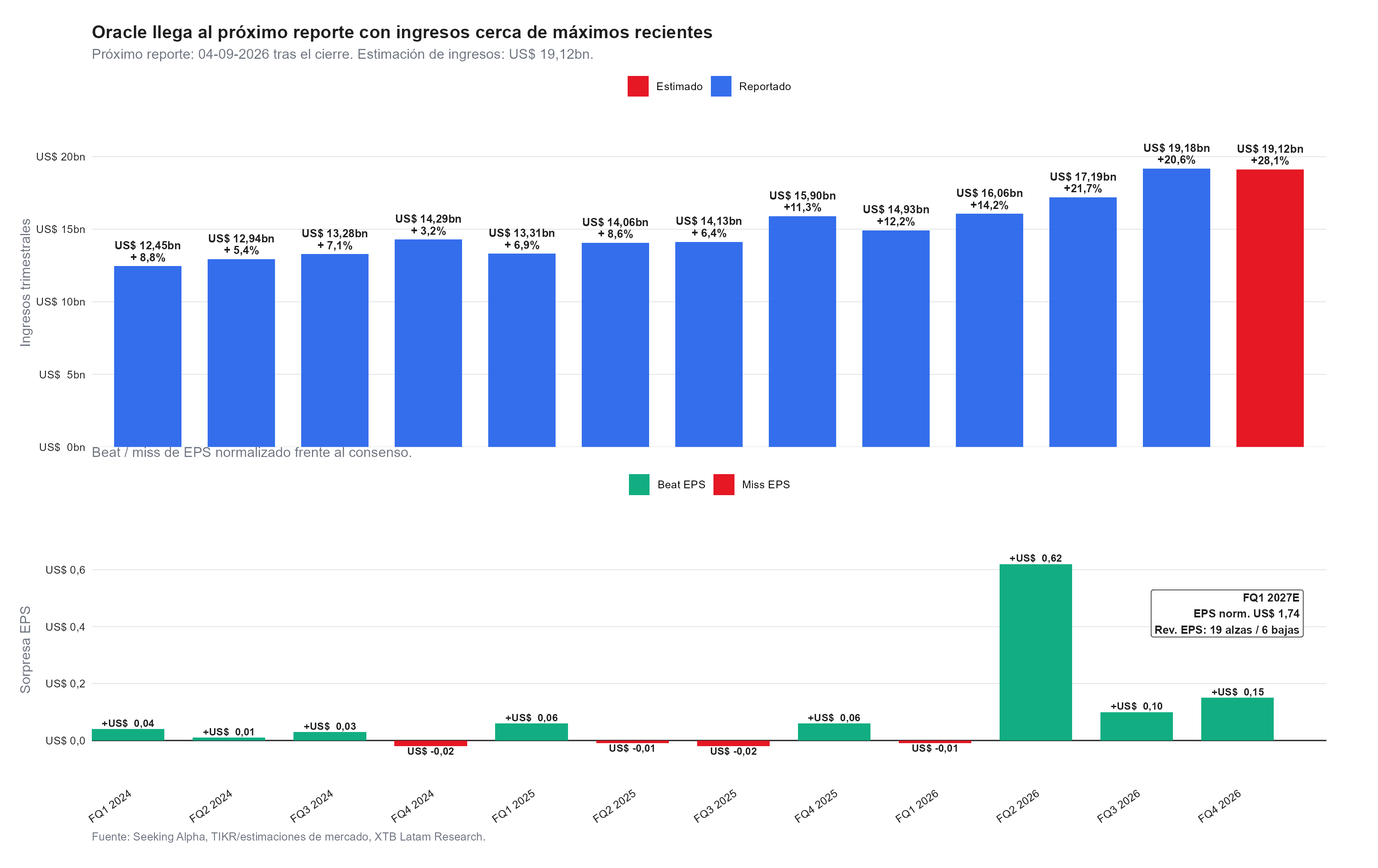

- Oracle llega al próximo reporte con una estimación de ingresos de US$ 19,12bn, lo que implicaría un crecimiento interanual cercano al 28,1%.

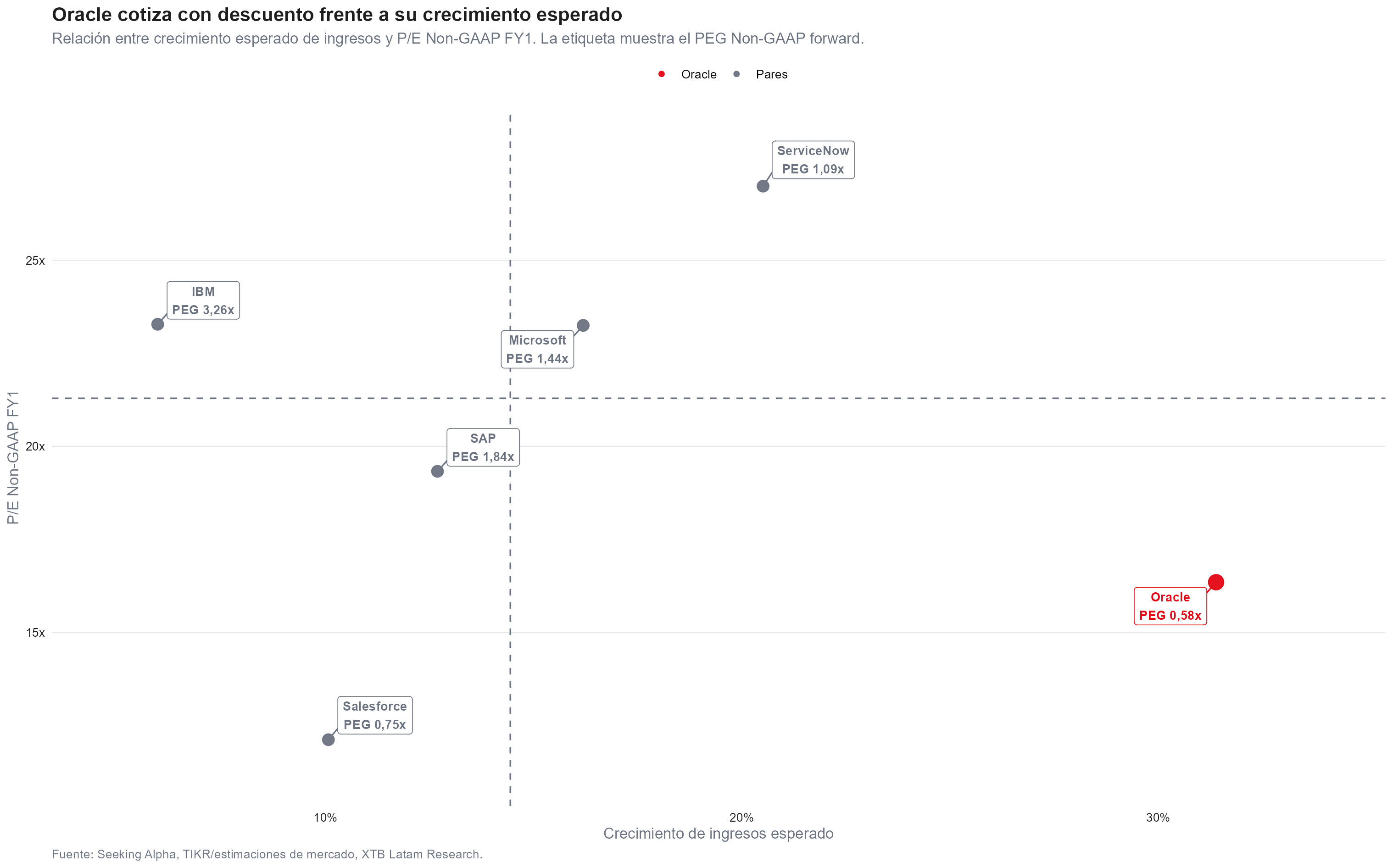

- La compañía cotiza con descuento frente a varios pares de software y nube, con un P/E Non-GAAP FY1 de 16,35x y un PEG forward de 0,58x.

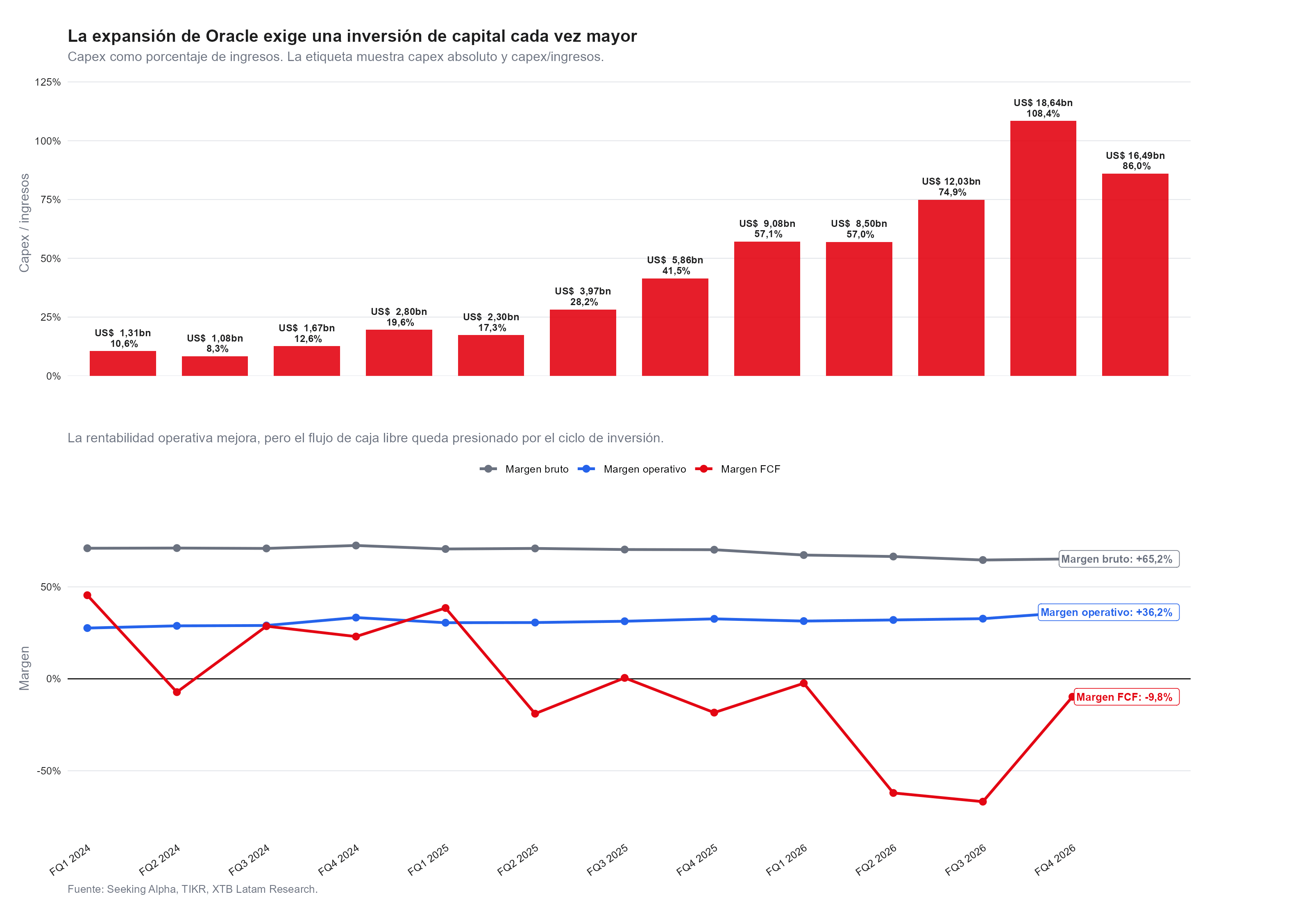

- El principal riesgo está en el costo de financiar la expansión de Oracle Cloud Infrastructure, ya que el capex de FY2026 subió 162,4% y el flujo de caja libre cayó a US$ -23,69bn.

- Oracle llega al próximo reporte con una estimación de ingresos de US$ 19,12bn, lo que implicaría un crecimiento interanual cercano al 28,1%.

- La compañía cotiza con descuento frente a varios pares de software y nube, con un P/E Non-GAAP FY1 de 16,35x y un PEG forward de 0,58x.

- El principal riesgo está en el costo de financiar la expansión de Oracle Cloud Infrastructure, ya que el capex de FY2026 subió 162,4% y el flujo de caja libre cayó a US$ -23,69bn.

El próximo reporte de Oracle (ORCL.US) está previsto para el 4 de septiembre de 2026, tras el cierre del mercado. El consenso espera ingresos de US$ 19,12bn, un EPS normalizado de US$ 1,74 y un EPS GAAP de US$ 1,30. La cifra de ventas esperada se ubica muy cerca de los máximos recientes de la compañía y representa un crecimiento interanual aproximado de 28,1% frente a los US$ 14,93bn reportados en FQ1 2026.

La discusión más importante actualmente está en cuánto capital necesita la empresa para sostener ese crecimiento y qué impacto tendrá sobre la caja, la deuda y la rentabilidad futura.

En su último reporte oficial, Oracle informó ingresos trimestrales récord de US$ 19,2bn, un aumento de 21% interanual, con ingresos cloud de US$ 9,9bn, alza de 47%, y ventas de infraestructura cloud de US$ 5,8bn, con crecimiento de 93%. Para el año fiscal 2026, los ingresos totales alcanzaron US$ 67,4bn, mientras que los ingresos cloud llegaron a US$ 34,0bn.

Los resultados recientes respaldan la tesis de crecimiento

Oracle viene mostrando una aceleración clara, el crecimiento promedio de ingresos en FY2026 fue de 17,2%, frente a 8,3% en FY2025. Además, el último trimestre reportado, FQ4 2026, creció 20,6% interanual.

El historial de sorpresas también ayuda, dado que en toda la muestra analizada, Oracle superó estimaciones de EPS en 70% de los trimestres y superó ingresos en 50%. En los últimos cuatro trimestres, el beat rate de EPS fue 75%, mientras que el de ingresos se mantuvo en 50%. En FY2026, la sorpresa promedio de EPS fue de +US$ 0,22 por acción, mientras que la sorpresa promedio de ingresos fue de +US$ 29,5mn.

En los últimos 90 días hubo 19 revisiones al alza y 6 a la baja en EPS, un saldo neto de +13 revisiones, con 76% de los cambios en terreno positivo. Esa lectura muestra que el mercado todavía espera una ejecución sólida en el frente operativo, pese a la corrección fuerte de la acción.

La valuación parece atractiva frente a pares, pero no está libre de riesgo

La compañía cotiza a 16,35x P/E Non-GAAP FY1, por debajo del promedio de 20,99x de un grupo de pares compuesto por Microsoft, SAP, Salesforce, ServiceNow e IBM. En ese ranking, Oracle aparece como la segunda empresa más barata por múltiplo de utilidades.

El descuento se ve incluso más marcado cuando se ajusta por crecimiento, Oracle tiene un PEG Non-GAAP forward de 0,58x, frente a un promedio de 1,68x en los pares. En crecimiento esperado de ingresos, la compañía aparece en el primer lugar del grupo, con 31,4%, frente a 13,1% promedio.

Esta combinación es atractiva en términos de pantalla, porque con u mayor crecimiento esperado, menor múltiplo de utilidades y menor PEG suelen formar una lectura positiva para una acción. Sin embargo, en el caso de Oracle, el mercado está aplicando un descuento porque la expansión hacia infraestructura de IA exige una inversión de capital cada vez mayor. La empresa ya no se analiza solamente como una compañía tradicional de software de altos márgenes, ella es vista como un actor de infraestructura cloud intensivo en capital.

El capex es el centro del debate

El principal problema está en la velocidad del gasto de capital, dado que el capex de FY2026 sumó US$ 55,66bn, frente a US$ 21,22bn en FY2025. Eso implica un aumento de 162,4%. Como porcentaje de ingresos, el capex pasó de 37% a 82,6%. La comparación con las ventas muestra la tensión central. Los ingresos de FY2026 crecieron 17,4%, mientras que el capex aumentó 162,4%. Es decir, la inversión está avanzando a un ritmo muy superior al crecimiento de los ingresos actuales.

Ese salto ya se refleja en el flujo de caja, el flujo de caja libre de FY2026 fue de US$ -23,69bn, frente a US$ -0,39bn en FY2025. El margen de flujo de caja libre pasó de -0,7% a -35,2%. La rentabilidad operativa mejora, pero el flujo de caja libre queda presionado por el ciclo de inversión.

Oracle reconoció esta dinámica en su comunicación oficial, en que la compañía reportó flujo de caja operativo anual récord de US$ 32,0bn, un aumento de 54%, pero al mismo tiempo informó flujo de caja libre negativo de US$ 23,7bn en FY2026 por las inversiones destinadas a sostener el crecimiento de su negocio de infraestructura cloud.

La deuda implícita ya forma parte de la lectura de Oracle

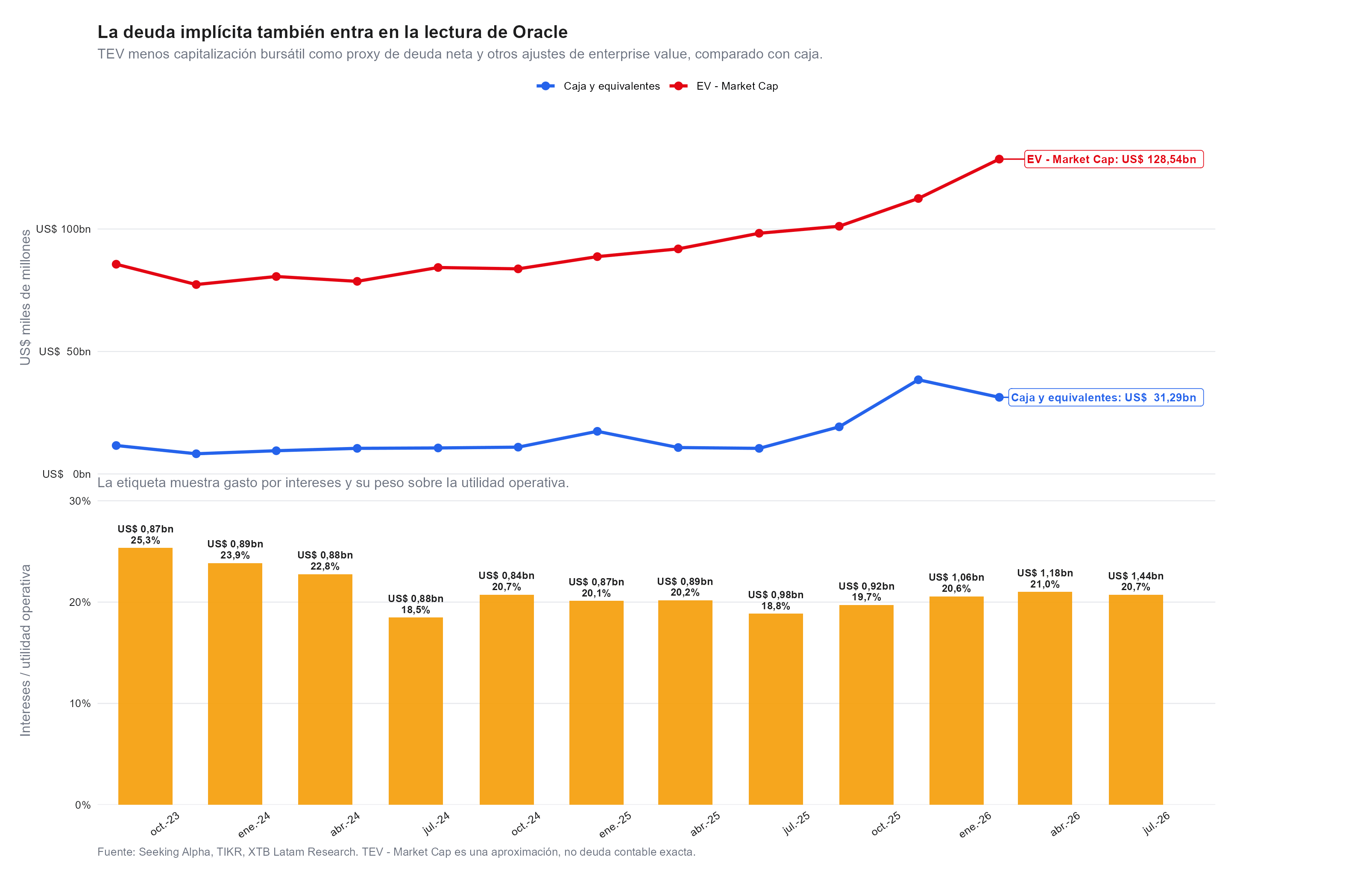

El aumento del capex también cambió la lectura de balance, Oracle informó que en FY2026 levantó US$ 43bn en deuda y US$ 5bn en financiamiento vía acciones. Para FY2027, espera levantar aproximadamente US$ 40bn adicionales mediante una combinación de deuda y capital, incluyendo un programa de emisión de acciones de US$ 20bn.

Esta necesidad de financiamiento explica por qué el mercado ha castigado tanto la acción, incluso con buenos datos operativos. En el gráfico comparativo entregado, Oracle acumula una caída cercana al 34,36%, una baja más profunda que Microsoft e IBM, aunque similar a SAP, Salesforce y ServiceNow. La acción quedó atrapada entre dos fuerzas, una historia de crecimiento por IA que sigue viva y una preocupación cada vez mayor por deuda, caja y retorno sobre el capital invertido.

S&P Global Ratings también incorporó esa preocupación en su evaluación crediticia, al rebajar la calificación de Oracle a BBB-, un escalón sobre grado especulativo, citando que la expansión de infraestructura de IA está debilitando su perfil tradicional de negocio y estirando su flujo de caja en los próximos años.

El mercado quiere saber si la IA pagará la factura

Oracle tiene un argumento potente a su favor, su cartera de obligaciones de desempeño pendientes, o RPO, llegó a US$ 638bn, un aumento de 363% interanual. La empresa explicó que buena parte del aumento reciente viene de contratos de IA a gran escala, en algunos casos con clientes que prepagan o suministran hardware, lo que reduce parte del capital que Oracle debe financiar directamente.

El problema es que una cartera contratada no elimina el riesgo de ejecución, los centros de datos pueden costar más de lo previsto, demorarse por permisos, energía, construcción o proveedores, y los clientes relevantes pueden enfrentar sus propios riesgos financieros. Reportes basados en la presentación regulatoria de Oracle señalaron que la compañía advirtió sobre riesgos de no pago, no renovación de contratos y dificultad para reasignar capacidad si ciertos clientes no cumplen o no renuevan.

Por eso, el próximo reporte será importante menos por el número aislado de ingresos y más por la calidad de la explicación sobre capex, financiamiento, márgenes cloud, conversión de RPO en ventas y evolución del flujo de caja operativo.

¿Qué debería mirar el inversionista en el próximo reporte?

La primera variable será la guía de ingresos, porque si Oracle confirma o mejora el ritmo esperado, la tesis de crecimiento seguiría respaldada. La segunda será el margen operativo, que en FQ4 2026 llegó a 36,2%, con una mejora de +3,6 puntos porcentuales frente al año anterior. La tercera será el margen bruto, que se ubicó en 65,2%, aunque con una caída interanual de 5 puntos porcentuales.

La cuarta, probablemente la más relevante, será el flujo de caja. Un mercado que ya descuenta crecimiento necesita evidencia de que la inversión comenzará a convertirse en caja visible, si el capex sigue aumentando sin señales de mejora en flujo de caja libre, el descuento de valuación podría mantenerse, mientras que si la empresa logra demostrar que los contratos de IA se transforman en ingresos recurrentes, margen y caja operativa, el múltiplo actual podría empezar a verse demasiado castigado.

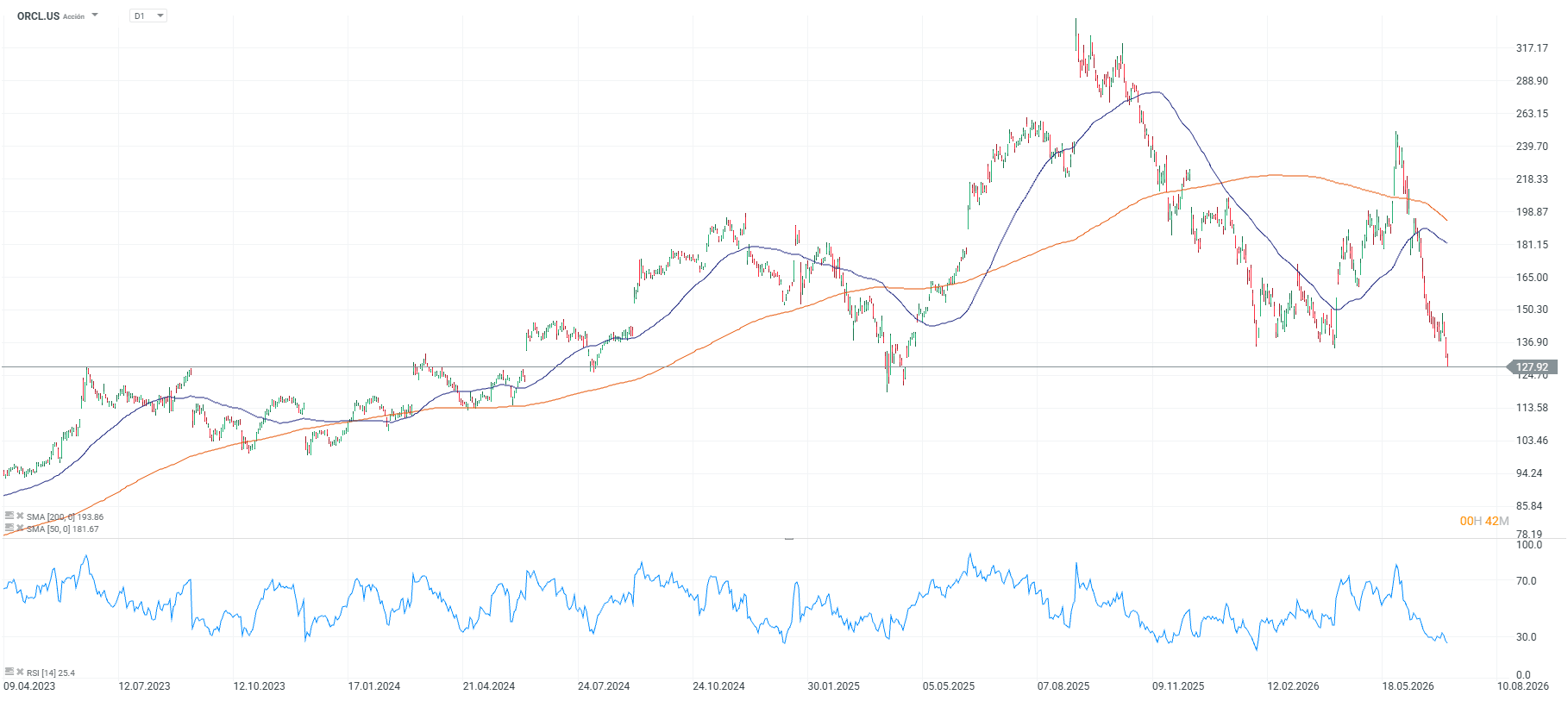

Fuente: xStation5.

SanDisk supera expectativas, pero el mercado exige más

5 riesgos que amenazan a los mercados en el segundo semestre de 2026

Euforia en los mercados 2026: ¿está la IA en una burbuja?

🔴ANÁLISIS INTRADAY DE MERCADOS (06.08.2026)

Este material ha sido elaborado por XTB. Su contenido tiene fines exclusivamente informativos y no constituye, en ningún caso, una asesoría personalizada ni una recomendación de inversión sobre instrumentos, mercados o estrategias específicas. La información aquí contenida no considera los objetivos, la situación financiera ni el perfil de riesgo de ningún inversionista en particular. Antes de invertir en cualquier instrumento financiero, le recomendamos informarse sobre los riesgos involucrados y verificar si el producto es adecuado para su perfil. El desempeño pasado no garantiza resultados futuros. Toda decisión de inversión basada en este material será responsabilidad exclusiva del inversionista. XTB Agente de Valores SpA no se hace responsable por pérdidas directas o indirectas, incluidos daños patrimoniales o pérdida de beneficios, derivados del uso o confianza depositada en esta información.